Penulis Asli: Long Yue

Sumber Asli: Wall Street Insights

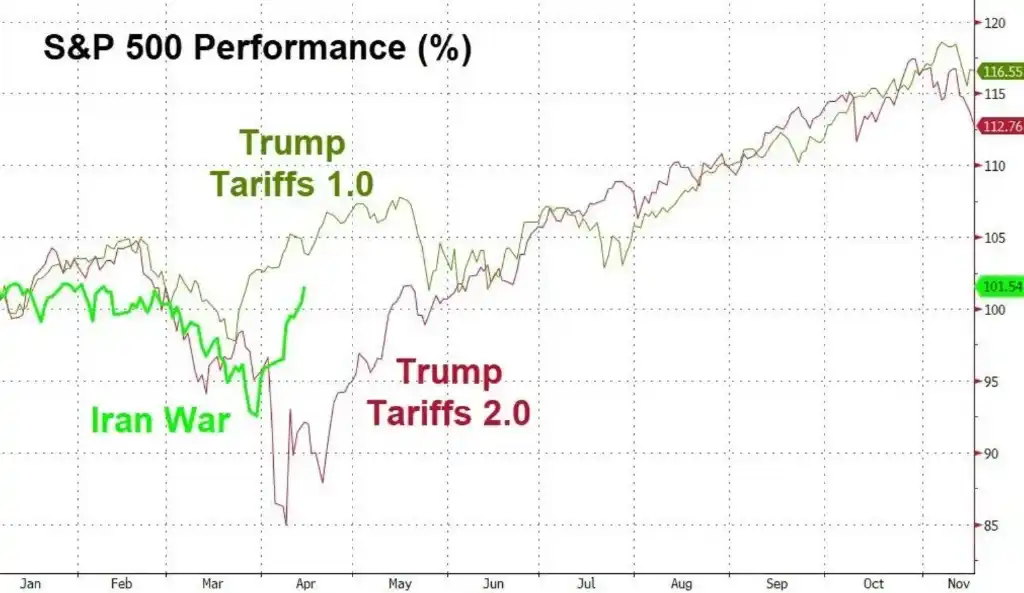

Konflik Timur Tengah telah berlangsung lebih dari sebulan, namun pasar saham AS telah pulih.

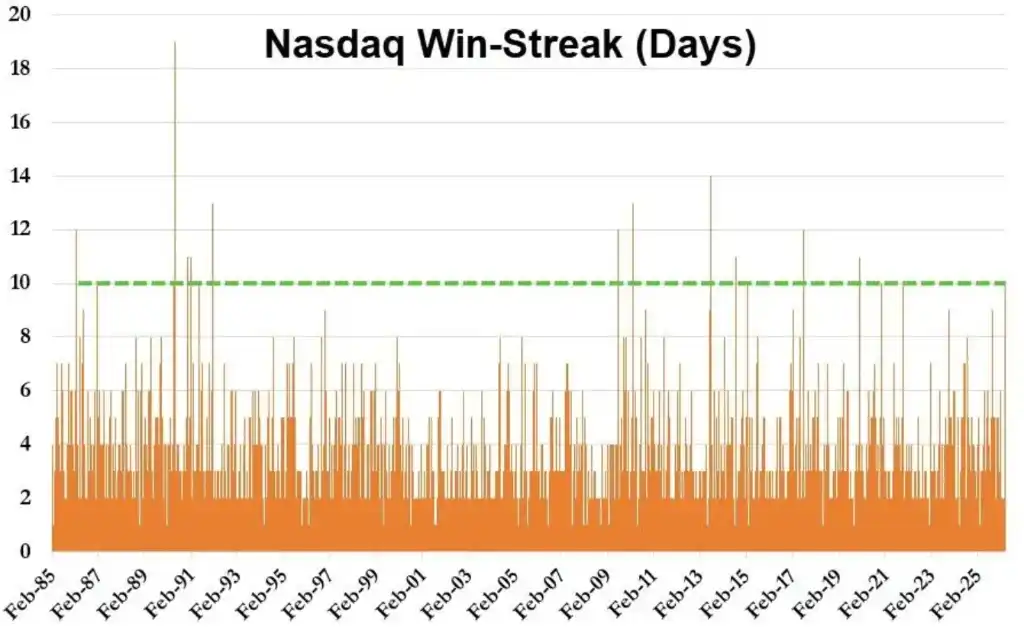

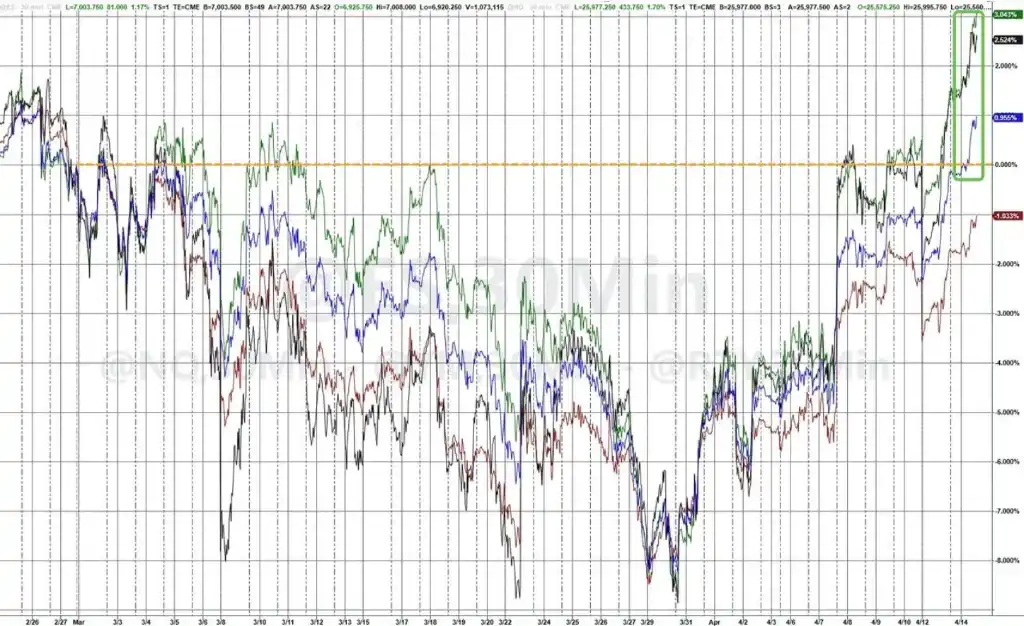

Selama periode ini, Wall Street secara selektif "memblokir kebisingan". Indeks S&P 500 telah naik hampir 10% sejak 27 Maret, sementara Nasdaq 100 naik sekitar 12% pada periode yang sama, mencatat 10 hari kenaikan beruntun—ini adalah rekor kenaikan beruntun terpanjang sejak 2021.

Yang lebih penting, S&P 500 telah sepenuhnya menghapus semua kerugian sejak perang Iran dalam perdagangan Senin ini.

"Pasar Telah Menyatakan Kemenangan"

Kepala Departemen Delta One di meja perdagangan Goldman Sachs, Rich Privorotky, mencatat: "Pasar tampaknya telah menyatakan diri menang dalam 'perang' dengan Iran, meskipun konflik itu sendiri belum benar-benar berakhir."

Meskipun beberapa orang percaya Iran hanya menunggu waktu yang tepat, Privorotky terkejut dengan cara Iran merespons saat ini: "Kelompok Houthi tidak melakukan tindakan eskalasi di wilayah Laut Merah, serangan drone tidak meningkat, dan gencatan senjata tidak dilanggar." Ia berpendapat bahwa mungkin terlalu dini untuk menyatakan kemenangan sekarang, tetapi pasar saham jelas menganggap situasi telah stabil.

Strateg Goldman Sachs, Chris Hussey, dengan tegas mengatakan: "Sudah lebih dari sebulan sejak perang Iran meletus, sungguh luar biasa bahwa indeks S&P 500 telah naik 1,6% year-to-date, sesuatu yang tidak terbayangkan minggu lalu. Meskipun mengalami banyak pasang surut dalam perjalanan menuju perdamaian akhir, saham adalah alat yang bersifat prospektif, dan seperti yang kami tulis sebelumnya, pasar tidak tahan menunggu konsekuensi dari masalah yang mereka tahu pada akhirnya akan terselesaikan—dinamika ini dapat menjelaskan perilaku pasar hari ini dan alasan di balik kinerja luar biasa yang kembali diraih."

Logika pasar sedang berubah. Kepala Strategi Investasi AS di BCA Research, Doug Peta, mengatakan: "Pasar saham, dan bahkan pasar keuangan secara keseluruhan, tampaknya tidak terlalu memperhatikan situasi di Selat Hormuz."

Dalam pasar semalam, perusahaan-perusahaan "pemimpin" di bidang kecerdasan buatan juga mulai menonjol. Mag 7 terus menunjukkan kinerja kuat dengan kenaikan 3%, naik 15% dalam 10 hari perdagangan terakhir (9 dari 10 hari naik).

Sektor chip adalah pendorong penting dalam pemulihan ini. Data Bloomberg menunjukkan bahwa ekspektasi laba sektor chip melonjak sekitar 10% dalam tiga hari perdagangan, memberikan efek tarikan yang signifikan terhadap prediksi EPS keseluruhan S&P 500. Data Goldman Sachs memperkirakan bahwa Nvidia dan Micron Technology akan menyumbang lebih dari 50% dari pertumbuhan EPS S&P 500 kuartal ini.

Dan pemulihan ini bukan hanya cerita saham.

Imbal hasil obligasi pemerintah AS turun seiring dengan penurunan harga minyak, turun sekitar 3 hingga 4 basis points di seluruh kurva. Bitcoin menembus $76.000, mencapai level tertinggi sejak konflik meletus. Emas diperdagangkan di atas $4.800, level tertinggi sejak 18 Maret. Dolar AS terus melemah, hampir menghapus semua kenaikan sejak perang meletus.

Likuiditas pasar juga kembali normal. Data Goldman Sachs menunjukkan bahwa likuiditas order book (Top of Book) untuk komponen S&P 500 telah pulih dari sekitar $3,5 juta pada puncak ketidakpastian geopolitik menjadi $13,16 juta, meningkat 141% dibandingkan rata-rata 20 hari. Volume ETF sebagai persentase dari total volume pasar juga turun dari puncak sekitar 50% menjadi 29%.

Dan fenomena menariknya, "skenario familiar" Trump tampaknya sedang berulang......

Dana "Mengejar Kenaikan Satu Arah", Posisi Short Terpaksa Ditutup

Mengenai pemulihan kuat pasar saham AS ini, seorang trader saham senior berkata: "Aliran dana bersifat satu arah...... CTA, klien, semua orang underweight eksposur risiko, sekarang semua mengejar kenaikan."

Di balik "panic buying" ini, terdapat kekuatan yang saling tumpang tindih:

Investor institusional memimpin pemulihan. Kepala Strategi Pasar Nationwide, Mark Hackett, menunjuk bahwa setelah penjualan besar-besaran sebelumnya, perhatian institusi telah beralih kembali ke fundamental, dan data fundamental bersifat mendukung.

Dana CTA membeli besar-besaran, tetapi dana jangka panjang dan hedge fund menjual. Menurut data meja perdagangan Goldman Sachs, dana jangka panjang (LO) menjual bersih dalam jumlah kecil, sementara hedge fund (HF) menjual bersih hingga 3%, terutama mengurangi sektor teknologi informasi, industri, dan layanan komunikasi—mereka "melepas" kepada pembelian CTA.

Penutupan posisi short (short covering) dipercepat. Keranjang short rolling Goldman Sachs mengalami tiga gelombang kenaikan tajam, saham teknologi yang tidak menghasilkan laba melonjak, dan saham yang paling banyak di-short mengalami kenaikan akibat short squeeze.

Meja perdagangan Goldman Sachs mengaitkan kekuatan berkelanjutan "Tujuh Besar" (Mag 7) dengan empat hal: perbaikan latar belakang geopolitik mendorong penutupan posisi lindung nilai indeks (Mag 7 menyumbang sekitar 33% bobot S&P 500), perdagangan rotasi dana sejak Q1 mereda, pasar memposisikan diri lebih awal untuk ekspektasi laporan keuangan yang kuat, dan dukungan berkelanjutan dari program buyback saham.

Musim Laporan Keuangan Mengambil Alih, Fundamental Ditentukan Kembali

Pergantian narasi pasar didukung oleh data.

Minggu ini, lembaga keuangan besar seperti JPMorgan, Citigroup, Wells Fargo, dan BlackRock secara berturut-turut melaporkan laporan keuangan kuartal pertama. Chris Hussey dari Goldman Sachs mencatat bahwa perbankan sering dianggap sebagai barometer kesehatan keseluruhan ekonomi AS, "Laporan keuangan pagi ini menunjukkan bahwa meskipun ada kekhawatiran tentang inflasi, AI, kredit swasta, dan pengeluaran konsumen, kondisi rumah tangga dan bisnis tetap solid."

Data inflasi juga memberikan dukungan. PPI bulan Maret naik 0,5% secara bulanan, di bawah ekspektasi. Tetapi strategi suku bunga RBC Capital Markets, Blake Gwinn, mengingatkan, "Pasar semakin banyak menafsirkan data PPI melalui lensa transmisi PCE", dan cenderung "melihat data lemah sebagai indikator tertinggal, percaya bahwa tekanan inflasi masih dalam perjalanan".

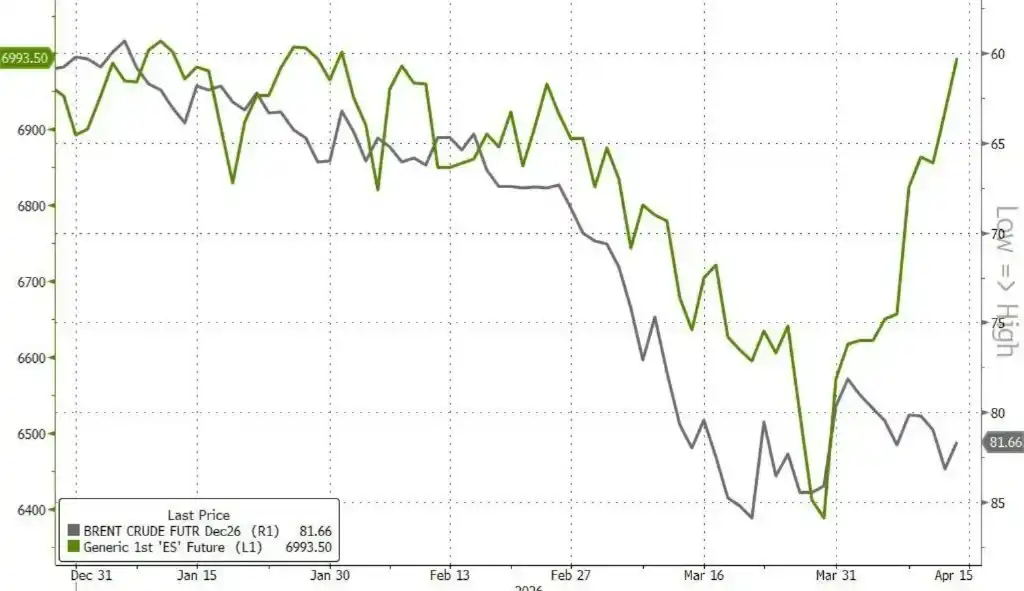

Pasar Saham "Melihat ke Depan", Pasar Minyak Masih Menunggu

Perlu dicatat bahwa terjadi perbedaan yang jelas antara pasar saham dan pasar minyak.

Berjangka WTI jatuh di bawah level $91, data Polymarket menunjukkan bahwa probabilitas WTI jatuh di bawah $90 pada akhir bulan dengan cepat meningkat. Pemicu langsung penurunan harga minyak adalah: pihak Iran dilaporkan sedang mempertimbangkan untuk menghentikan sementara sebagian ekspor minyak untuk mendorong negosiasi, dan kedua belah pihak AS-Iran sedang membahas putaran kedua perundingan damai.

Data pasar—kurva forward minyak mentah (diwakili oleh berjangka Brent Desember) menunjukkan bahwa pasar minyak percaya penyelesaian gangguan pasokan akan membutuhkan waktu lebih lama—ini bertolak belakang dengan optimisme "misi selesai" dari pasar saham.

Chris Hussey dari Goldman Sachs menjelaskan hal ini: "Saham adalah alat yang bersifat prospektif, pasar tidak tahan menunggu konsekuensi dari masalah yang mereka tahu pada akhirnya akan terselesaikan—dinamika ini dapat menjelaskan perilaku pasar hari ini dan alasan di balik kinerja luar biasa yang kembali diraih."

Setelah Pemulihan, Risiko Masih Ada

Meskipun sentimen pasar membaik secara signifikan, beberapa strategi tetap berhati-hati untuk masa depan.

Lori Calvasina dari RBC Capital Markets memperingatkan bahwa ketidakpastian perang dan efek berantainya masih membuat risiko "koreksi panik pertumbuhan" tetap tinggi. Dia menulis dalam laporan klien Minggu: "Jika narasi fundamental seputar perang atau dampaknya berubah, dari sudut pandang valuasi, pasar saham masih memiliki ruang untuk jatuh lagi, bahkan mungkin jatuh lebih dalam dari sebelumnya."

Hackett dari Nationwide meragukan kemampuan S&P 500 untuk menembus rekor tertinggi sejarah: "Sebelum ada kemajuan substansial dalam perundingan damai, saya ragu kita bisa benar-benar menembus rekor tertinggi. Tetapi begitu hari itu tiba, posisi konservatif, fundamental yang kuat, dan ekspektasi yang telah direset, akan membentuk kekuatan pegas yang terkompresi untuk waktu lama."

Investor obligasi juga masih skeptis terhadap berita membaiknya inflasi. Strategi suku bunga pasar global Citigroup, Raghav Datla, mengatakan: "Dalam laporan di masa depan, sulit untuk melihat data inflasi yang lebih rendah lagi, dan tidak ada yang dapat memprediksi dengan tepat berapa angkanya."

Strategi senior Ed Yardeni lebih optimis. Dalam laporan investor Minggu, ia menyatakan bahwa mirip dengan konflik Rusia-Ukraina, pasar keuangan sedang belajar hidup berdampingan dengan perang Iran, dan berpegang pada penilaiannya—S&P 500 telah mencapai titik terendah pada 30 Maret.