Ditulis oleh: Castle Labs, OAK Research, Hazeflow

Dikompilasi oleh: AididiaoJP, Foresight News

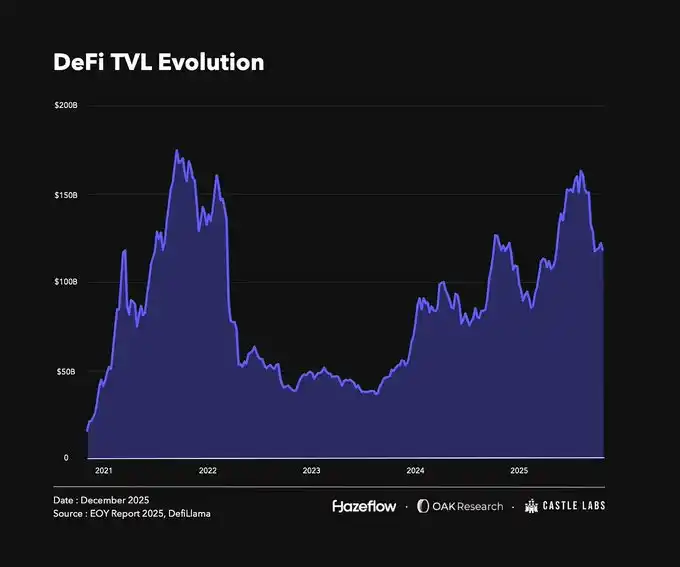

Melihat ke belakang, DeFi telah melalui berbagai tahap kejayaan, lembah, dan gejolak. Saat ini, DeFi telah mantap, dengan indikator kunci menunjukkan tren pertumbuhan berkelanjutan yang "titik tertinggi lebih tinggi, titik terendah juga lebih tinggi". Perlu diperhatikan bahwa banyak perubahan TVL (Total Value Locked) terkait erat dengan harga aset, karena aset yang dikunci di DeFi sebagian besar adalah mata uang kripto yang sangat fluktuatif, dan perubahan harganya akan langsung mempengaruhi data kunci.

Hingga saat penulisan, tingkat TVL masih lebih tinggi dibandingkan awal tahun. Meskipun perbedaannya tidak besar, puncaknya terjadi pada bulan Oktober, ketika harga aset kripto utama mencapai rekor tertinggi baru. Peristiwa likuidasi "Oktober" yang terjadi kemudian membawa likuidasi aset sebesar $19 miliar, beberapa protokol mengalami kegagalan, menyebabkan total TVL turun sekitar 28%, dan harga token terkait juga turun.

Namun, bagian laporan ini tidak hanya fokus pada kegagalan dan likuidasi berantai, tetapi lebih bertujuan untuk meninjau secara keseluruhan perkembangan, pertumbuhan, dan perubahan di bidang DeFi tahun ini.

Lanskap DeFi 2025

Tahun ini, banyak protokol dan sektor yang menonjol di pasar, menjadi fokus perhatian. Kami tidak dapat menyebutkan semua kasus sukses, tetapi akan memilih beberapa contoh perwakilan untuk dianalisis.

Protokol yang Sukses

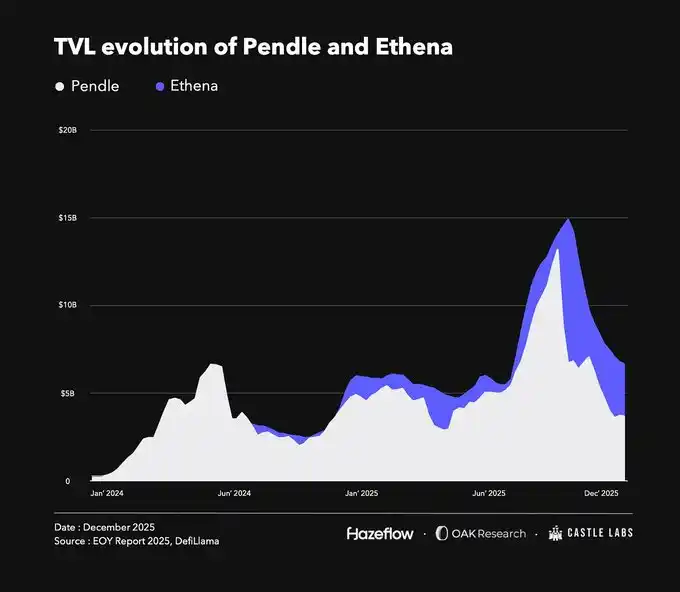

2025 adalah "Tahun Hasil", dan di sektor ini, @pendle_fi jelas menjadi pemimpin. Protokol ini memecah aset penghasil bunga menjadi bagian pokok (token PT) dan hasil (token YT). Bagian hasil dapat diperdagangkan secara independen, sedangkan pokok dapat ditebus pada saat jatuh tempo. Desain inovatif ini, ditambah dengan kolaborasi dengan protokol seperti @ethena_labs dan @aave, mendorong pertumbuhan TVL-nya.

Perlu dicatat bahwa TVL Pendle saat ini tidak mencapai rekor tertinggi, bahkan lebih rendah dari level awal tahun, puncaknya terjadi sekitar pertengahan September. Ini terutama karena peluncuran rantai Plasma-nya, yang mendorong pengguna untuk memindahkan aset dari platform lain, menyebabkan nilai terkunci sementara turun. Namun, fundamental protokol tetap solid, Pendle telah mengukuhkan posisinya sebagai platform distribusi hasil inti.

Pendle juga memperluas layanan hasilnya melalui protokol Boros. Boros bertujuan untuk melakukan lindung nilai atau leverage terhadap risiko funding rate dengan melakukan long atau short pada unit hasil (YU). YU mewakili hasil yang dihasilkan oleh 1 unit aset jaminan dari penerbitan hingga jatuh tempo. Misalnya, 1 YU-ETH sama dengan hasil yang dihasilkan oleh nilai nominal 1 ETH hingga jatuh tempo, logikanya mirip dengan token YT di Pendle.

@ethena_labs adalah sorotan lain tahun ini. Ethena menawarkan stablecoin dolar sintetis USDe, yang merupakan aset penghasil bunga yang menghasilkan hasil melalui perdagangan basis. USDe didukung oleh aset volatil seperti BTC, ETH, dan LST. Untuk menjaga delta netral, Ethena melakukan lindung nilai terhadap posisi spot dan secara bersamaan membuka posisi short perpetual sebagai margin. Meskipun posisinya delta netral, ia dapat menghasilkan hasil dari funding rate yang dibayarkan oleh posisi long kepada short dalam kontrak perpetual.

Seperti Pendle, Ethena juga mengalami penurunan TVL pada paruh kedua tahun. Penurunan utama terjadi setelah peristiwa likuidasi Oktober, ketika TVL sedang berada di puncak. Alasannya adalah USDe mengalami depeg singkat di @binance, menyebabkan posisi berbasis USDe dilikuidasi, dan memiliki efek berantai pada nilai terkunci. Sebenarnya, USDe sendiri tidak depeg, aset cadangannya masih aman. Depeg di Binance terutama disebabkan oleh konfigurasi oracle dan kurangnya likuiditas pada pair perdagangan tersebut. Di platform lain seperti Aave, karena harga USDe/USDT menggunakan harga umpan yang dikodekan keras, posisi terkait tidak terpengaruh.

Benteng Ethena kuat dan dapat diskalakan. Baru-baru ini mereka fokus pada model "Stablecoin sebagai Layanan", menerbitkan stablecoin yang disesuaikan untuk kasus penggunaan tertentu, telah meluncurkan stablecoin native bekerja sama dengan @megaeth, @JupiterExchange, @SuiNetwork, dll. Ini membantu menangkap nilai yang sebelumnya mengalir ke luar ekosistem (seperti Tether, Circle) kembali ke protokol dan on-chain. Tether dan Circle menghasilkan pendapatan miliaran dolar setiap tahun dari bisnis stablecoin, tetapi pendapatan ini tidak mengalir kembali ke chain dan protokol yang mendasari yang menggunakan stablecoin mereka.

Selain itu, Ethena juga memperluas penggunaan tokennya, baru-baru ini meluncurkan DEX kontrak perpetual margin USDe @hyenatrade yang dibangun berdasarkan standar Hyperliquid HIP-3. Keunikannya adalah, trader dapat menggunakan USDe sebagai margin dan mendapatkan APY yang substansial, sedangkan menggunakan stablecoin lain sebagai margin tidak mendapatkan hasil.

Dengan memperluas bisnis inti dan memperkaya skenario aplikasi, Ethena diharapkan dapat lebih memperluas pangsa pasarnya di pasar stablecoin dalam beberapa tahun ke depan.

Di antara protokol yang sukses, @HyperliquidX menempati peringkat teratas dalam berbagai metrik tahun ini. Setelah tokennya berhasil diluncurkan, ia telah menjadi salah satu tempat terbaik on-chain untuk memperdagangkan kontrak perpetual. Protokol menghasilkan banyak pendapatan dan biaya, dan semuanya digunakan untuk pembelian kembali token, sehingga mendorong pertumbuhan kapitalisasi pasarnya yang signifikan. Hyperliquid bertujuan untuk membangun infrastruktur keuangan yang komprehensif, dan maju dengan mantap melalui peningkatan HIP-3 dan peluncuran HyperEVM.

Sektor yang Sukses

Dapat dikatakan bahwa protokol yang sukses seringkali berasal dari sektor yang berkinerja baik. Dua sektor pemenang besar tahun ini adalah kontrak perpetual dan stablecoin, keduanya telah menemukan product-market fit yang solid, dengan permintaan yang terus kuat.

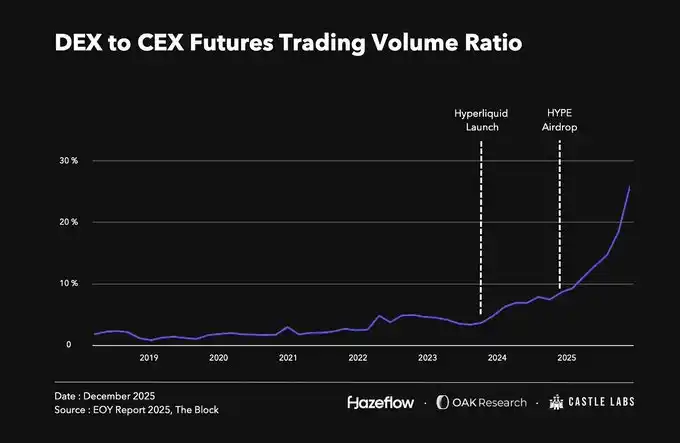

Perdagangan perpetual telah lama menjadi bagian penting dari pasar kripto, dengan volume perdagangan harian mencapai miliaran dolar. Namun sebelum tahun ini, sebagian besar volume perdagangan terjadi di bursa terpusat. Lanskap ini mulai berubah dengan airdrop besar-besaran Hyperliquid pada akhir 2024, minat pada kontrak perpetual on-chain hidup kembali, dan persaingan semakin ketat. Hingga saat ini, volume perdagangan perpetual DEX terhadap CEX telah mencapai rekor tertinggi sekitar 18%. Saat ini, banyak protokol seperti @Lighter_xyz, @Aster_DEX, @extendedapp, @pacifica_fi, dll, sedang memasuki sektor ini, memperebutkan manfaat pertumbuhan perdagangan perpetual on-chain.

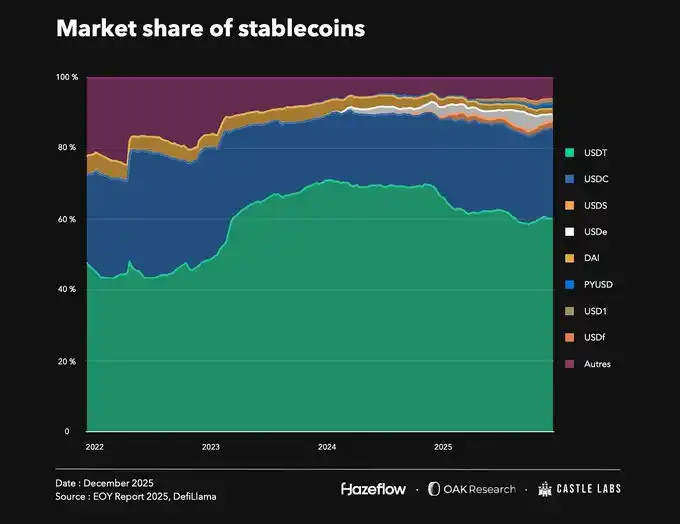

Sektor sukses lainnya adalah stablecoin yang kapitalisasi pasarnya terus meningkat. Saat ini total kapitalisasi pasar stablecoin sekitar $309 miliar, dibandingkan dengan $200 miliar di awal tahun, peningkatan lebih dari 50%. Selama bertahun-tahun, permintaan stablecoin hanya meningkat, dengan lebih dari 300 penerbit juga mengindikasikan persaingan yang semakin ketat.

Meskipun ada banyak penerbit, pasar masih didominasi oleh @Tether_to (USDT) dan @circle (USDC), keduanya bersama-sama menguasai 85% pangsa pasar, diikuti oleh protokol seperti Ethena (USDe) dan @SkyEcosystem (USDS). Dengan keunggulan sebagai yang pertama dan integrasi on-chain yang mendalam, Tether dan Circle mempertahankan dominasinya di tengah masuknya pemain baru.

Dominasi ini juga menyebabkan masalah: banyak nilai mengalir dari ekosistem native ke entitas eksternal. Dalam 30 hari terakhir, Tether dan Circle, dengan penggunaan luasnya di berbagai chain dan protokol, masing-masing menghasilkan pendapatan sekitar $700 juta dan $240 juta. Untuk mengatasi masalah aliran keluar nilai, Ethena meluncurkan model "Stablecoin sebagai Layanan", membantu blockchain mempertahankan nilai yang diciptakan di dalam ekosistem. Namun, menggoyahkan posisi Tether dan Circle masih sangat sulit, karena mereka telah tertanam dalam dalam infrastruktur seluruh ekosistem kripto.

Peristiwa Likuidasi Oktober

Peristiwa Likuidasi Oktober (juga dikenal sebagai "Uji Stres Kripto") terjadi pada 10 Oktober, menyebabkan lebih dari $19 miliar aset dilikuidasi. Pemicu langsungnya adalah pengumuman Trump untuk memberlakukan tarif 100% pada China, menanggapi pembatasan ekspor rare earth China dan langkah-langkah perluasan kontrol ekspor. Beberapa minggu kemudian, memo internal JPMorgan bocor, menyatakan bahwa Strategy mungkin dikeluarkan dari indeks MSCI, semakin memperparah kepanikan pasar.

Ini menyebabkan semua harga aset turun. BTC dan ETH masing-masing turun 23% dan 33% dari titik tertinggi. Total kapitalisasi pasar kripto menyusut dari sekitar $4,24 triliun pada 10 Oktober menjadi $3,16 triliun pada saat penulisan, turun 25%.

Di platform seperti Binance, stablecoin penghasil bunga USDe yang diterbitkan oleh Ethena mengalami depeg karena menggunakan harga spot bursa (yang likuiditasnya buruk), menyebabkan posisi pengguna dilikuidasi secara tidak adil. Bursa akhirnya mengganti rugi lebih dari $280 juta kepada pengguna yang terkena dampak, melibatkan aset termasuk BNSOL dan WBETH.

Protokol pinjaman DeFi menunjukkan ketahanan selama peristiwa ini, melakukan likuidasi seperti yang diharapkan, dengan hampir tidak ada kredit macet. Protokol seperti @Aave, @Morpho, @0xFluid, @eulerfinance, dll, bersama-sama melikuidasi lebih dari $260 juta aset, dengan tingkat kredit macet yang sangat rendah.

Meskipun DeFi dan CeFi blue-chip bertahan, banyak protokol lain serta strategi leverage (terutama pinjaman berulang) di platform pinjaman dan perpetual menderita kerugian besar.

Dalam protokol pinjaman, strategi pinjaman berulang memungkinkan pengguna mendapatkan leverage. Baru-baru ini dengan popularitas aset penghasil bunga, strategi ini mendapat banyak perhatian, karena menguntungkan ketika hasil aset lebih tinggi dari suku bunga pinjaman. Tetapi selama volatilitas pasar yang hebat, bahkan depeg ringan dapat memberikan tekanan besar pada posisi leverage. Ketika harga anjlok pada 10 Oktober, banyak pengguna tidak dapat menutup posisi mereka tepat waktu, dan akhirnya dilikuidasi.

Meskipun leverage menyebabkan banyak kerugian, kasus seperti Stream Finance sangat menonjol, yang memperingatkan kita: mengejar hasil tinggi yang berlebihan secara membabi buta bukanlah tindakan yang bijaksana. Kami akan menganalisis secara rinci di bagian selanjutnya.

Apakah Stablecoin Benar-Benar Stabil? Peristiwa Stream Finance

Pada kuartal keempat tahun ini, beberapa stablecoin dengan mekanisme yang cacat runtuh. Mereka mungkin bisa bertahan lebih lama, tetapi peristiwa likuidasi Oktober melikuidasi beberapa aset stabil yang terlalu dileverage. Yang terbesar dan paling luas dampaknya adalah xUSD (Stream Finance) dan deUSD (Elixir), keduanya saling terkait, dan akhirnya runtuh bersama.

Mengambil contoh Stream Finance, pada dasarnya mereka menjual "stablecoin" xUSD yang terlalu dileverage dan kurang collateral. Ketika pengguna menyetor jaminan, protokol mencetak xUSD, menukar setoran pengguna dengan stablecoin hasil tinggi deUSD Elixir, lalu menyimpannya di protokol pinjaman seperti Euler, Morpho, dll.

Dengan meminjam terhadap jaminan, mereka tidak hanya melakukan siklus sederhana, tetapi mencetak lebih banyak xUSD, menggelembungkan pasokannya hingga lebih dari 7 kali lipat dari jaminan aktual, dengan hanya $1,9 juta jaminan USDC yang dapat diverifikasi, mendukung $14,5 juta xUSD.

Selain itu, protokol juga memiliki eksposur risiko off-chain yang tidak diketahui pengguna. Selama peristiwa likuidasi 10 Oktober, posisi off-chain utama mereka juga dilikuidasi, menyebabkan protokol runtuh, kerugian mencapai $93 juta, kemudian mereka menutup fungsi penarikan. Penutupan penarikan memicu kepanikan pemegang xUSD, menjual aset di pasar sekunder yang likuiditasnya tipis, membuat token cepat depeg. Kemudian, deUSD Elixir juga cepat depeg, tetapi protokol tersebut berhasil menangani penebusan untuk sebagian besar pengguna.

Semua vault dan manager yang terpapar stablecoin ini di protokol pinjaman seperti Euler, Morpho, dll, menderita kerugian. Bahkan beberapa protokol juga menghasilkan kredit macet, karena mereka menggunakan oracle harga tetap, yang mengkodekan harga aset-aset ini menjadi $1 bahkan ketika mereka sebenarnya telah depeg. Tidak ada solusi sempurna untuk menetapkan harga untuk aset semacam itu; protokol dapat menggunakan oracle proof-of-reserve, tetapi collateral untuk stablecoin seperti xUSD sering kali terlalu dileverage atau tidak transparan. Pada akhirnya, pengguna yang berpartisipasi dalam perdagangan APY tinggi seperti ini harus memahami: ini adalah investasi berisiko tinggi, dan penelitian yang cermat sangat penting.

Kembali ke Dasar: Pendapatan adalah Raja

Pendapatan adalah dasar dari bisnis apa pun. Jika sebuah protokol dapat menghasilkan uang, dan dapat mengembalikan nilai kepada pemegang token melalui mekanisme yang baik, maka semua orang akan diuntungkan. Tentu saja, kenyataannya seringkali lebih kompleks, pemegang token sering menjadi pihak yang dirugikan. Sebelum membahas akumulasi nilai, mari kita lihat sumber pendapatan utama di industri kripto.

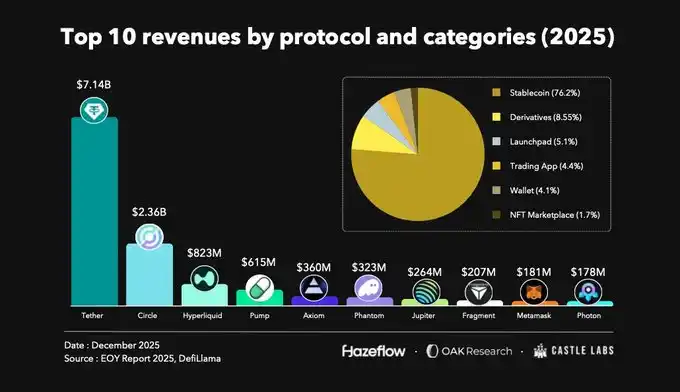

Melihat sepuluh protokol dengan pendapatan tertinggi dalam setahun terakhir, penerbit stablecoin menyumbang sekitar 76% dari pendapatan, diikuti oleh derivatif, launchpad, aplikasi perdagangan, dll.

Stablecoin selalu menjadi bisnis paling menguntungkan di industri kripto, karena digunakan secara luas, merupakan tulang punggung DeFi, dan juga saluran utama untuk masuk dan keluar dari ekosistem. Selanjutnya, derivatif dan launchpad juga menyumbang porsi pendapatan yang signifikan.

Dalam setahun terakhir, Tether dan Circle bersama-sama menghasilkan pendapatan $9,8 miliar, dan terus mempertahankan skala serupa. Diikuti oleh Hyperliquid dan Jupiter di sektor derivatif, keduanya bersama-sama menghasilkan pendapatan sekitar $1,1 miliar.

Selain sektor-sektor mapan ini, protokol seperti Pumpdotfun juga memiliki aliran pendapatan yang berkelanjutan. Perlu dicatat bahwa beberapa protokol yang masuk daftar diluncurkan tahun lalu, relatif baru, mencerminkan bahwa pasar senang mencoba alternatif baru. Pada saat yang sama, insentif sangat penting untuk kinerja awal dan daya tarik pengguna protokol, dan dapat menyebabkan retensi pengguna karena fitur unik mereka.

Sebelumnya, salah satu protokol DeFi terbesar, Uniswap, tidak dapat mengaitkan tokennya secara langsung dengan pendapatan protokol karena pembatasan peraturan. Proposal ini membakar 100 juta token UNI dari perbendaharaan, setara dengan jumlah yang seharusnya dibakar jika biaya protokol diaktifkan dari awal. Pada saat yang sama, proposal secara formal mengaktifkan biaya protokol, dan menggunakan biaya ini untuk terus membakar token UNI, dan menghentikan pengenaan biaya pada antarmuka depan, dompet, dan API-nya.

Ini berarti pertumbuhan protokol akan lebih langsung terkait dengan nilai token governance. Semakin banyak proyek yang memperhatikan keselarasan nilai ini, mencoba mengarahkan lebih banyak nilai kepada pemegang token.

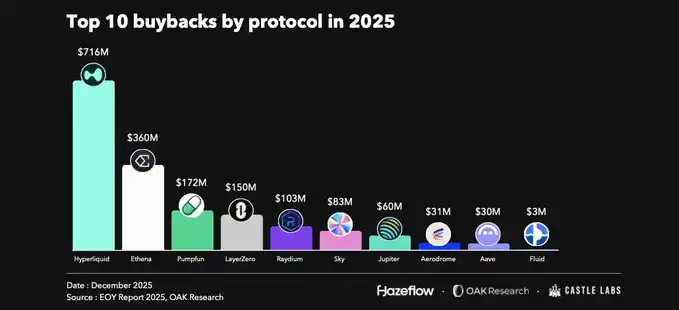

Pembelian Kembali Menjadi Strategi Utama

Di masa lalu, kinerja token kripto sangat bergantung pada upaya pemasaran, pengguna biasanya tidak terlalu memperhatikan model ekonomi protokol. Ini mungkin menguntungkan bagi spekulan jangka pendek, tetapi sulit dipertahankan dalam jangka panjang, banyak pemegang token akhirnya tidak dapat keluar. Saat ini, model ekonomi dan pendapatan aktual protokol menjadi inti untuk mengukur nilai, dan tidak lagi hanya mengandalkan hype pasar.

Salah satu pendorong penting dari perubahan ini adalah peluncuran token HYPE dan mekanisme akumulasi nilainya. Protokol menyuntikkan 99% dari pendapatannya ke dalam dana bantuan, digunakan untuk membeli kembali token HYPE di pasar, sehingga menyalakan kembali minat pada sektor kontrak perpetual - Hyperliquid menetapkan standar yang sangat tinggi untuk ini. Pembelian kembali ini memberikan dukungan harga yang kuat untuk token HYPE, mendorong pertumbuhan nilainya.

Tidak hanya Hyperliquid, protokol DeFi blue-chip seperti Aave, Maple, Fluid, dll, juga meluncurkan program pembelian kembali. Pembelian kembali adalah cara yang baik untuk berbagi pendapatan dengan pemegang token, tetapi ini mengharuskan protokol memiliki sumber pendapatan yang berkelanjutan. Oleh karena itu, pembelian kembali lebih cocok untuk protokol yang matang, bagi protokol baru, fokus awal harus pada pertumbuhan itu sendiri.

Sejak meluncurkan program pembelian kembali pada bulan April, Aave telah menggunakan sekitar $33 juta untuk pembelian kembali.

Demikian pula, Fluid sejak Oktober juga menyelesaikan pembelian kembali sekitar $3 juta, mengembalikan pendapatannya langsung kepada pemegang token.