Dalam kenaikan singkat yang dimulai pada bulan April, perusahaan perbendaharaan kripto, sebagai kekuatan utama akumulasi pasar, menyediakan amunisi yang tak henti-hentinya untuk pasar. Namun, ketika pasar kripto dan harga saham turun bersamaan, perusahaan-perusahaan perbendaharaan kripto ini tampaknya sama-sama bungkam.

Ketika harga menyentuh titik terendah sementara, seharusnya inilah momen bagi perusahaan-perusahaan perbendaharaan ini untuk membeli di dasar (buy the dip). Namun kenyataannya, aktivitas pembelian melambat bahkan terhenti. Di balik kebungkaman kolektif ini, bukan semata-mata karena "amunisi" habis di titik tertinggi atau terjebak dalam kepanikan, melainkan karena mekanisme pendanaan yang sangat bergantung pada premium mengalami kelumpuhan mekanis "punya uang tapi tidak bisa digunakan" dalam siklus penurunan.

Puluhan Miliar "Amunisi" Terkunci

Untuk memahami mengapa perusahaan-perusahaan DAT ini menghadapi dilema "punya uang tapi tidak bisa digunakan", kita perlu terlebih dahulu melakukan analisis mendalam tentang sumber amunisi perusahaan perbendaharaan kripto.

Mengambil contoh Strategy, perusahaan perbendaharaan kripto nomor satu saat ini, sumber pendanaannya selama ini terutama berasal dari dua arah: satu adalah "surat utang konvertibel" (convertible notes), yaitu meminjam uang dengan menerbitkan obligasi berbunga sangat rendah untuk membeli koin. Yang lainnya adalah mekanisme penerbitan ATM (At-The-Market), yaitu ketika harga saham Strategy relatif premium terhadap aset kripto yang dipegang, perusahaan dapat menerbitkan saham tambahan untuk mendapatkan dana guna menambah kepemilikan Bitcoin.

Sebelum tahun 2025, sumber dana utama Strategy adalah "surat utang konvertibel". Hingga Februari 2025, Strategy telah mengumpulkan dana sebesar $8,2 miliar melalui cara "surat utang konvertibel" untuk menambah pembelian Bitcoin. Dimulai pada tahun 2024, Strategy mulai secara besar-besaran mengadopsi rencana penerbitan ekuitas ATM (At-The-Market). Cara penerbitan ini relatif lebih fleksibel, yaitu ketika harga saham lebih tinggi dari nilai pasar aset kripto yang dipegang, saham dapat diterbitkan tambahan dengan harga pasar untuk membeli aset kripto. Pada kuartal ketiga tahun 2024, Strategy mengumumkan rencana penerbitan ekuitas ATM senilai $21 miliar, dan pada Mei 2025 kembali membentuk rencana ATM kedua senilai $21 miliar. Hingga saat ini, total sisa kuota dari rencana ini masih mencapai $30,2 miliar.

Namun, kuota-kuota ini bukanlah uang tunai, melainkan kuota untuk saham preferen Kelas A dan saham biasa yang siap dijual. Bagi Strategy, untuk mengubah kuota ini menjadi uang tunai, mereka perlu menjual saham-saham ini ke pasar. Ketika harga saham sedang premium (misalnya harga saham $200, setiap saham mengandung Bitcoin senilai $100), Strategy menjual saham setara dengan mengubah saham tambahan menjadi uang tunai $200, kemudian membeli Bitcoin senilai $200, sehingga kandungan Bitcoin per saham juga meningkat. Ini adalah logika flywheel "peluru tak terbatas" Strategy sebelumnya. Namun, ketika data mNAV Strategy (mNAV = kapitalisasi pasar / nilai aset kripto yang dipegang) turun di bawah 1, hal ini menjadi terbalik. Menjual saham lagi berarti menjual dengan diskon. Setelah bulan November, data mNAV Strategy untuk waktu yang lama berada di bawah 1. Oleh karena itulah, meskipun Strategy memiliki banyak saham yang dapat dijual selama periode ini, mereka tidak dapat membeli Bitcoin.

Dan, Strategy tidak hanya gagal mengeluarkan dana untuk membeli di dasar baru-baru ini, tetapi juga memilih untuk mengumpulkan dana sebesar $1,44 miliar dengan menjual saham secara diskon, mendirikan kolam cadangan dividen untuk mendukung pembayaran dividen saham preferen dan pembayaran bunga utang yang ada.

Sebagai template standar perbendaharaan kripto, mekanisme Strategy ini juga dipelajari oleh sebagian besar perusahaan perbendaharaan. Oleh karena itu, kita dapat melihat bahwa ketika aset kripto turun, alasan perusahaan-perusahaan perbendaharaan ini tidak masuk untuk membeli di dasar bukanlah karena tidak mau, tetapi karena harga saham turun terlalu banyak, "gudang amunisi" terkunci.

Daya Tembak Nominal Melimpah, Kenyataan "Senjata Tanpa Peluru"

Lalu, selain Strategy, berapa banyak daya beli perusahaan lain? Lagi pula, jumlah perusahaan perbendaharaan kripto di pasar saat ini telah mencapai ratusan.

Dari kondisi pasar saat ini, meskipun jumlah perusahaan perbendaharaan kripto banyak, potensi pembelian selanjutnya tidak terlalu besar. Di sini terutama ada dua situasi: satu adalah perusahaan yang awalnya merupakan perusahaan pemegang aset kripto, di mana jumlah aset kriptonya terutama berasal dari jumlah kepemilikan sendiri bukan dari pembelian baru melalui utang, sehingga kemampuan dan motivasi untuk membiayai dan berutang tidak terlalu kuat, seperti Cantor Equity Partners (CEP), peringkat ketiga dalam jumlah kepemilikan Bitcoin, dengan mNAV 1,28. Jumlah Bitcoinnya terutama berasal dari penggabungan dengan Twenty One Capital, dan tidak ada catatan pembelian sejak Juli.

Jenis lainnya adalah perusahaan strategi yang mengadopsi strategi serupa Strategy, tetapi karena harga saham baru-baru ini turun parah, nilai mNAV secara umum telah jatuh di bawah 1. Kuota ATM perusahaan-perusahaan ini juga terkunci, kecuali jika harga saham pulih di atas 1, flywheel dapat berputar kembali.

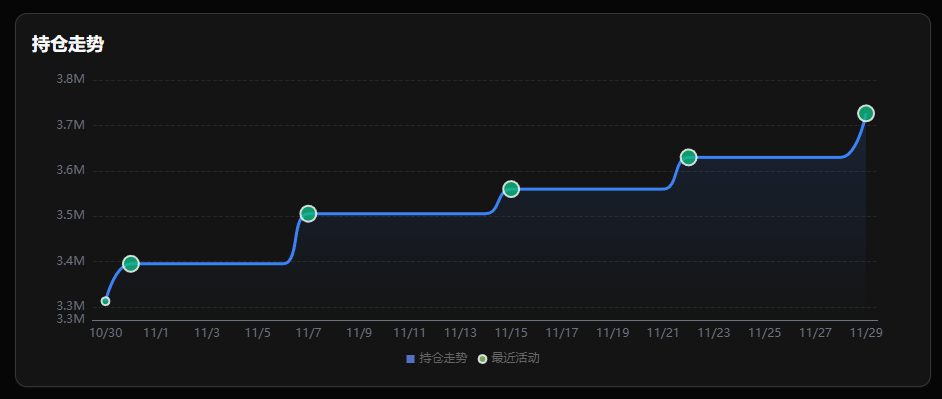

Selain berutang dan menjual saham, ada satu "gudang amunisi" yang paling langsung, yaitu cadangan tunai. Mengambil contoh BitMine, perusahaan DAT Ethereum terbesar, meskipun mNAV juga di bawah 1, perusahaan ini tetap mempertahankan rencana pembelian baru-baru ini. Menurut data pada 1 Desember, BitMine menyatakan masih memiliki uang tunai tanpa jaminan sebesar $882 juta. Ketua BitMine Tom Lee baru-baru ini menyatakan, "percaya harga Ethereum telah mencapai dasar, BitMine telah mulai menambah kepemilikan kembali, membeli hampir 100.000 ETH minggu lalu, dua kali lipat dari dua minggu sebelumnya." Dan kuota ATM BitMine juga fantastis, pada Juli 2025, total kuota rencana dinaikkan menjadi $24,5 miliar, dan saat ini masih tersisa kuota sekitar $20 miliar.

Perubahan Kepemilikan BitMine

Selain itu, CleanSpark pada akhir November mengusulkan akan menerbitkan obligasi konvertibel senilai $1,15 miliar dalam tahun ini untuk membeli Bitcoin. Perusahaan yang terdaftar di Jepang, Metaplanet, adalah perusahaan perbendaharaan Bitcoin yang cukup aktif belakangan ini, sejak November telah membiayai lebih dari $400 juta dengan meminjamkan Bitcoin yang digadaikan atau menerbitkan saham tambahan untuk membeli Bitcoin.

Dari total, "amunisi nominal" (tunai + kuota ATM) di buku masing-masing perusahaan mencapai puluhan miliar dolar, jauh melampaui bull run sebelumnya. Tetapi dari sudut pandang "daya tembak efektif", peluru yang benar-benar bisa ditembakkan menjadi lebih sedikit.

Dari "Ekspansi Leverage" Beralih ke "Mencari Penghidupan dari Bunga"

Selain amunisi terkunci, perusahaan-perusahaan perbendaharaan kripto ini saat ini juga sedang membuka pemikiran investasi baru. Pada tahap pasar naik, strategi sebagian besar perusahaan sangat sederhana, yaitu membeli tanpa berpikir, dengan naiknya harga koin dan saham mendapatkan lebih banyak pendanaan, lalu terus membeli. Seiring dengan perubahan situasi, banyak perusahaan tidak hanya kesulitan mendapatkan pendanaan, tetapi juga perlu menghadapi ujian pembayaran bunga obligasi yang diterbitkan sebelumnya dan biaya operasional perusahaan.

Oleh karena itu,不少 perusahaan mulai mengalihkan pandangan ke "pendapatan kripto", yaitu dengan berpartisipasi dalam aktivitas staking jaringan aset kripto, mendapatkan pendapatan staking yang relatif stabil, dan menggunakan pendapatan ini untuk membayar bunga yang diperlukan untuk pendanaan dan biaya operasional.

Di antaranya, BitMine berencana meluncurkan MAVAN (Jaringan Validator Lokal AS) pada kuartal pertama tahun 2026 untuk memulai staking ETH. Diperkirakan bagian ini dapat membawa pendapatan tahunan sebesar $340 juta untuk BitMine. Yang serupa还有 Upexi, Sol Strategies dan perusahaan perbendaharaan jaringan Solana lainnya, yang dapat mencapai pendapatan tahunan sekitar 8%.

Dapat diprediksi bahwa selama mNAV tidak dapat kembali ke atas 1.0, menimbun uang tunai untuk menghadapi jatuh tempo utang akan menjadi旋律 utama perusahaan perbendaharaan. Tren ini juga langsung mempengaruhi pemilihan aset. Karena Bitcoin kekurangan hasil native yang tinggi, akumulasi perbendaharaan Bitcoin murni melambat, sementara Ethereum, yang dapat menghasilkan arus kas melalui staking untuk menutupi biaya bunga, kecepatan akumulasi perbendaharaannya justru保持了 ketahanan.

Perpindahan preferensi aset ini pada dasarnya adalah kompromi perusahaan perbendaharaan terhadap dilema likuiditas. Ketika saluran untuk mendapatkan dana murah melalui premium harga saham ditutup, mencari aset penghasil bunga menjadi satu-satunya jerami penyelamat bagi mereka untuk mempertahankan kesehatan neraca keuangan.

Pada akhirnya, "peluru tak terbatas" hanyalah ilusi pro-siklus yang dibangun di atas premium harga saham. Ketika flywheel terkunci karena diskon, pasar harus menghadapi realitas yang dingin: perusahaan-perusahaan perbendaharaan ini selalu menjadi penguat tren, bukan penyelamat yang melawan tren. Hanya ketika kondisi membaik terlebih dahulu, katup dana dapat dibuka kembali.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG比推:https://t.me/BitPushCommunity

Langganan TG 比推: https://t.me/bitpush