Penulis: Jack Simison

Kompilasi: Chopper, Foresight News

Pembayaran dan investasi bersama-sama menghasilkan pendapatan 3 triliun dolar per tahun, melebihi total kapitalisasi pasar cryptocurrency. Keduanya mengandalkan perilaku pengguna yang sangat berbeda, infrastruktur dasar yang sama sekali berbeda, dan hingga hari ini, juga sesuai dengan sistem produk yang sepenuhnya berbeda. Di sini, saya ingin langsung membandingkan kedua dunia ini.

Satu bidang, menghasilkan uang yang harus dibayar semua orang, pembayaran adalah kebutuhan hidup, adalah kebutuhan pokok; bidang lainnya, menghasilkan uang yang kebanyakan orang tidak akan pernah pilih untuk berinvestasi, investasi adalah perilaku mewah.

Manajemen pembayaran dan investasi adalah dua area dengan skala pendapatan terbesar dalam layanan keuangan. Mereka telah lama beroperasi dalam sistem yang terpisah: produk berbeda, akun berbeda, kerangka regulasi berbeda, antarmuka interaksi berbeda. Ini adalah produk warisan dari arsitektur sistem sejarah, dan juga karena sebelumnya tidak ada kebutuhan nyata untuk menyatungkan pembayaran dan investasi.

Dan uang yang dapat diprogram, sedang meruntuhkan hambatan ini. Saldo yang sama, disimpan di dompet, blockchain, aplikasi yang sama, kini dapat berpartisipasi dalam dua saluran pendapatan sekaligus. Kedua dunia sedang menuju penyatuan dalam bentuk akun terpadu.

Untuk memahami mengapa ini penting, kita harus melihat perbedaan besar dalam logika perilaku dasar keduanya.

Pembayaran: Perilaku Universal

Pembayaran adalah satu-satunya perilaku keuangan yang diperlukan untuk berpartisipasi dalam kehidupan ekonomi sehari-hari. Membeli makanan, membayar sewa, membayar tagihan listrik dan air... Tanpa pembayaran, orang tidak bisa bertahan hidup.

Pada tahun 2025, sekitar dua pertiga dari orang dewasa di dunia melakukan atau menerima pembayaran digital. Di AS, konsumen menyelesaikan sekitar 48 pembayaran per bulan; di India, UPI memiliki lebih dari 500 juta pengguna unik; di Brasil, Pix telah meningkatkan volume transaksi per kapita menjadi sekitar 193 transaksi per tahun; di beberapa bagian Afrika Sub-Sahara, pembayaran seluler tidak lagi hanya sekadar metode pembayaran yang nyaman, tetapi menjadi bagian penting dari sistem keuangan.

Pembayaran bukanlah aktivitas keuangan opsional untuk segelintir orang yang aktif, tetapi merupakan perilaku sehari-hari masyarakat. Ini bersifat instan, frekuensi tinggi, beban psikologis ringan, dan biayanya biasanya tidak signifikan. Konsumen tidak menghitung biaya dengan sengaja di kasir. Dibandingkan dengan uang tunai, pembayaran digital mengurangi rasa sakit dalam membayar, lebih lanjut frekuensi penggunaan. Semakin kecil gesekannya, semakin besar volume transaksinya.

Dasar perilaku ini membawa cakupan bisnis yang sangat besar. Menurut data McKinsey, sistem pembayaran global memproses sekitar 3,4~3,6 triliun transaksi per tahun, dengan skala perputaran dana tahunan sekitar 1,8~2,0 kuadriliun dolar. Pembayaran gaji, pembayaran merchant, pengiriman uang lintas batas, pembayaran tagihan, layanan berlangganan, transfer pribadi... Di setiap tautan, lembaga perantara dapat mengambil bagian.

Setiap lapisan rantai pembayaran mendapat untung darinya.

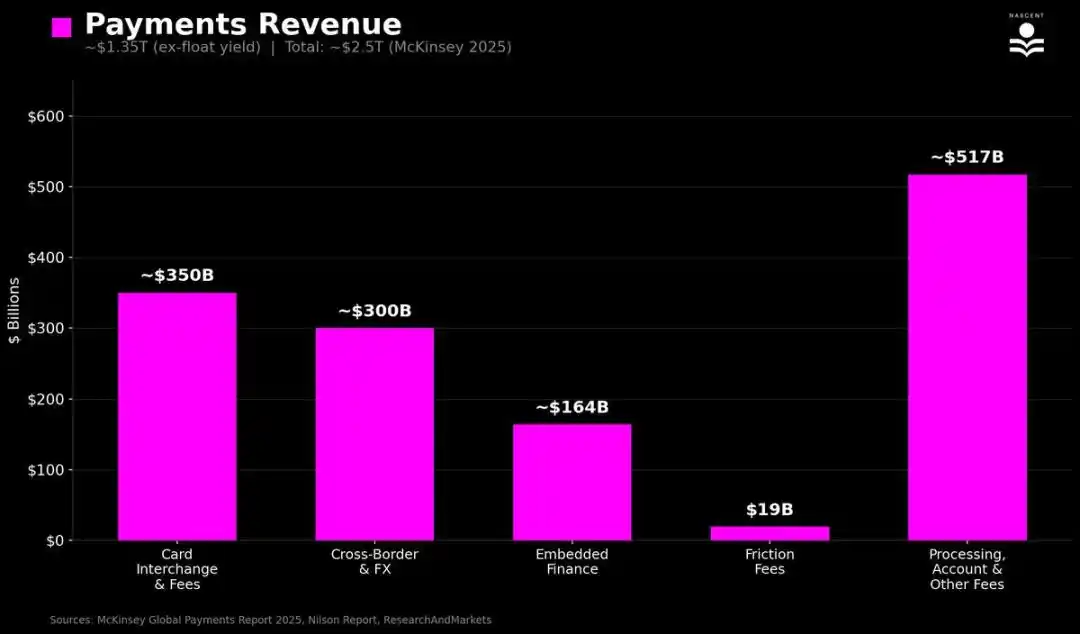

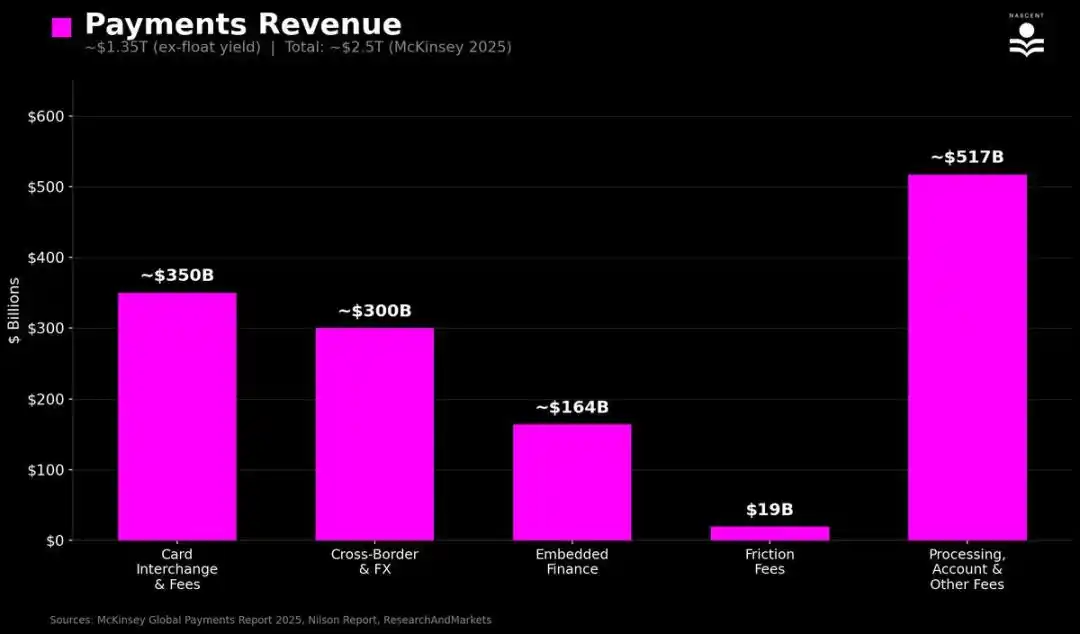

Laporan Pembayaran Global McKinsey 2025 menunjukkan bahwa pendapatan pembayaran global sekitar 2,5 triliun dolar. Tetapi hampir setengahnya (sekitar 1,15 triliun dolar) adalah pendapatan bunga bersih: keuntungan yang diperoleh bank dan akun pembayaran dari dana yang mengendap di sela-sela transaksi. Ini lebih seperti pendapatan dari dana menganggur, bukan murni biaya pembayaran. Setelah dikurangi bagian ini, hanya pendapatan inti pembayaran dari transfer dana, biaya pertukaran, biaya pemrosesan, keuangan tertanam (Shopify, pembayaran cicilan, Stripe) dan biaya gesekan (ATM, overdraf, biaya on-chain), masih tersisa sekitar 1,35 triliun dolar.

Investasi: Perilaku Mewah

Sebaliknya, investasi adalah perilaku keuangan yang tidak diwajibkan kepada siapa pun. Seseorang dapat seumur hidup tidak membeli saham, tidak membuka akun broker, tidak menyentuh penasihat keuangan, dan masih menyelesaikan perjalanan ekonomi mereka dengan lengkap. Kebanyakan orang memang begitu. Pedagang pribadi yang aktif secara statistik hanyalah kelompok minoritas.

Tidak seperti pembayaran, investasi berhadapan langsung dengan keengganan akan kerugian, beban kognitif yang berat. Orang secara naluriah menghindari transaksi, oleh karena itu sebagian besar dana investor biasa terbaring di akun pensiun, portofolio investasi, ETF dan reksa dana indeks, dibeli dan kemudian ditahan untuk waktu lama tanpa diperiksa kembali. Dan di antara orang-orang yang berpartisipasi dalam investasi melalui akun pensiun, 94% tidak menyesuaikan rencana begitu mereka bergabung, hampir tidak melakukan transaksi.

Hasilnya adalah: dasar perilaku investasi sempit, pasif, tetapi sangat lengket.

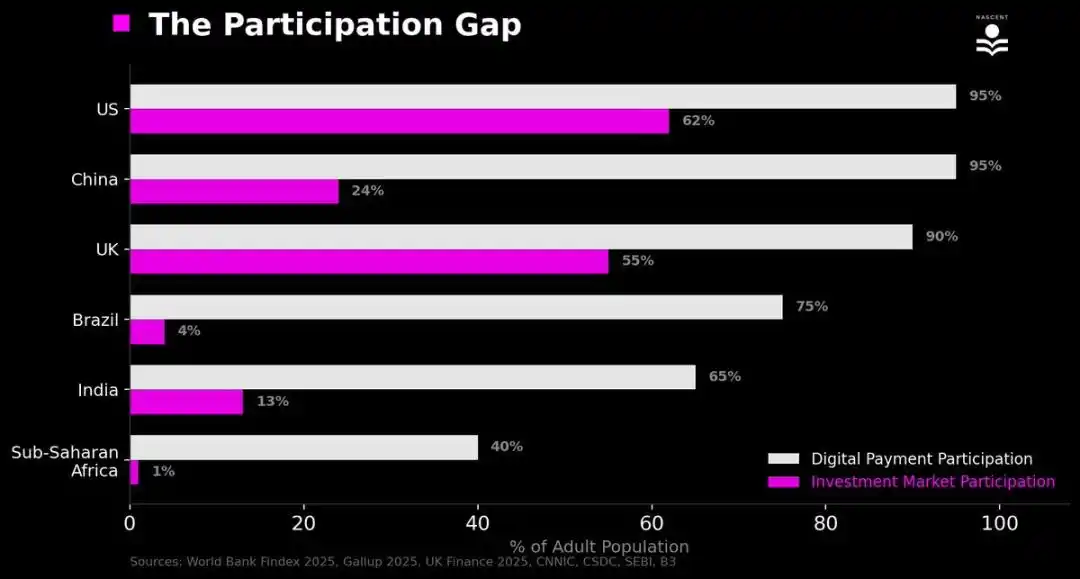

Dari perbandingan tingkat partisipasi terlihat: bahkan di negara dengan penetrasi investasi tertinggi, hanya sekitar setengah populasi yang berpartisipasi dalam pasar investasi dalam beberapa bentuk, sementara penetrasi pembayaran digital mencapai 95%.

- AS: Sekitar 62% orang dewasa memegang beberapa jenis investasi, sebagian besar ditempatkan di akun pensiun yang jarang dioperasikan

- Inggris: Mengikuti, sekitar 55%

- Cina: Sekitar 24% orang dewasa memiliki akun sekuritas

- India: Sekitar 13%

- Brasil: 4%

- Afrika Sub-Sahara: Hanya sekitar 1%

Bahkan dengan akun, tidak berarti akan aktif beroperasi.

Ini membuat aset yang dikelola oleh lembaga perantara profesional global mencapai sekitar 147 triliun dolar, termasuk ETF, reksa dana, dana pensiun dan dana pasar privat, yang merupakan 43% dari kekayaan keuangan keluarga global (sekitar 305 triliun dolar). Sebagian besar adalah dana indeks pasif, dengan rasio biaya yang sangat rendah: ETF saham rata-rata hanya 14 basis poin, ETF obligasi 10 basis poin. Meskipun demikian, industri dana global yang mengelola sekitar 135 triliun dolar aset, masih memiliki pendapatan tahunan sekitar 435 miliar dolar.

Sebagian kecil aset yang dikelola oleh ekuitas privat, modal ventura, real estat, dana lindung nilai (sekitar 13 triliun dolar) mengenakan biaya manajemen 1%~2% + bagi hasil kinerja 12,5%~20%, dengan pendapatan tahunan sekitar 363 miliar dolar.

Menggabungkan biaya penasihat pasar privat, biaya kinerja dana lindung nilai, bagi hasil PE/VC, peminjaman sekuritas, komisi transaksi, dll., total pendapatan tahunan industri investasi sekitar 8500~9000 miliar dolar.

Pendapatan industri pembayaran secara keseluruhan masih lebih tinggi daripada investasi, tetapi pendapatan per kapita industri investasi jauh lebih tinggi daripada pembayaran.

Runtuhnya Batas

Pola asimetris ini stabil selama beberapa dekade, karena kedua bidang telah lama beroperasi dalam keadaan terpisah, sistem independen, infrastruktur independen.

Bisnis pembayaran tersebar di bank, organisasi kartu dan lembaga pemrosesan pembayaran. Bisnis manajemen aset tersebar di perusahaan dana, penasihat kekayaan dan platform pensiun, sedangkan bisnis transaksi ditangani oleh perusahaan pialang.

Bahkan jika bank yang sama menyediakan layanan akun giro dan investasi, itu dikemas dan dioperasikan sebagai produk independen, termasuk pendaftaran klien, proses kepatuhan, dan pengalaman pengguna yang independen. Hambatan perilaku antara "menghabiskan uang" dan "berinvestasi" diperkuat lebih lanjut oleh sistem.

Dan perubahan sebenarnya terletak pada: infrastruktur blockchain memungkinkan aplikasi pembayaran modern untuk menyediakan layanan investasi nyata, aplikasi investasi juga dapat menyediakan layanan pembayaran nyata, dan menggunakan sistem dasar yang sama.

Saldo investasi dapat langsung digunakan untuk pembayaran, tanpa harus melalui transfer sistem independen. Alur pialang tradisional adalah: setor dana → beli → jual → transfer ke bank → konsumsi. Infrastruktur kripto mengompresnya menjadi satu langkah.

Dompet, bank baru, aplikasi perdagangan atau saldo yang dapat diprogram apa pun, dapat memungkinkan dolar yang sama dalam menyelesaikan penyelesaian transfer lintas batas, sambil menghasilkan pendapatan dalam protokol pinjaman, atau ditukar dengan aset lain dalam antarmuka yang sama, sesi operasi yang sama. Pemegang akun dapat memperoleh keuntungan dari kedua ujung investasi dan pembayaran secara bersamaan.

Untuk pertama kalinya dalam sejarah, saldo yang sama, antarmuka yang sama, dapat menghasilkan pendapatan dari dua bidang sekaligus.