Ditulis oleh: Master Zuo

Binance bekerja sama dengan USD1, pertukaran tidak lagi menggunakan "volume perdagangan" sebagai tolok ukur efek pencatatan, Binance menjual basis pengguna terbesar di dunia crypto kepada proyek, WLFI bertujuan untuk mendorong adopsi langsung USD1 oleh pengguna, seperti menggunakan USDT, yaitu penghitungan bunga, penentuan harga, dan pembayaran.

Ini bukan kasus terisolasi, OKX mensubsidi USDG, Sun Ge HTX mensubsidi U, semua pertukaran besar mencari jalan keluar sendiri.

Di on-chain tidak demikian, standar distribusi Yield diseragamkan menjadi USDT dan USDC, kolaborasi antar Vault semakin berkurang dan tidak transparan, bahkan tidak sekuat kerja sama dengan produk-produk massal.

Perlu diketahui, ini terjadi ketika Bitwise pun membangun Vault untuk mengelola aset, mengupgrade konsep dompet non-custodial menjadi vault non-custodial, dan ketika Kraken dengan dukungan Euler/Morpho/Aave membangun produk keuangan dengan APY 8%.

Apakah Lego DeFi hanya memiliki nilai teoritis, dan bagaimana nilai murni sebagai saluran menghadapi dampak dari pertukaran?

Cerita Aneh DeFi: Pertumbuhan Skala, Penurunan Pendapatan

"Efek jaringan adalah hubungan antar manusia, Token hanyalah unit pengukuran.

Di masa depan, Token tidak lagi merujuk pada industri Crypto, sejarah lebih banyak akan diwakili oleh industri AI.

Saat USDe dan Binance bersama-sama memberikan APY 12%, banyak yang mengira USDe akan beralih dari on-chain ke pertukaran utama, dan kemudian menuju jaringan pembayaran off-chain yang sebenarnya.

Setelah 10·11, Binance pada dasarnya meninggalkan Ethena sebagai mitra, dan beralih mendukung U dan USD1 WLFI, Ethena beralih ke ekosistem Hyperliquid dan bertahan sebagai platform white-label.

Pelajaran sebenarnya adalah, jika stablecoin on-chain pun tidak dapat menjangkau industri massal yang sebenarnya, maka produk DeFi yang lebih kompleks harus menjangkau pengguna melalui industri perantara.

Inilah mengapa Vault & Yield sangat populer sekarang, tetapi pengguna C tidak lagi memilih untuk memiliki UNI dan Aave, pemahaman mereka tentang DeFi menyusut menjadi satu hal — menyimpan.

- Berdasarkan DeFi Summer, alur penggunaan pengguna yang ideal: Berpartisipasi dalam node jaringan BTC/ETH, memperoleh token –> Berpartisipasi dalam protokol DeFi –> Menggunakan balok lego DeFi

- Berdasarkan situasi 2026, alur penggunaan pengguna yang sebenarnya: Menukar USDC melalui CEX atau kartu bank –> Mencari Vault dengan APY lebih tinggi –> Menggunakan kartu U dari Neobank untuk berbelanja

Ya, pengguna akan langsung menggunakan Vault, bahkan tidak peduli apakah Vault itu Morpho atau Euler, bahkan orang tidak peduli Vault mana, lebih peduli pada promosi kerja sama Kraken dan Coinbase.

Dalam 522 protokol, 709 aset, dan 3489 Pool aktif, hubungan nested antar protokol, antar aset, dan antar Pool tidak lagi penting, inilah akhir dari Lego DeFi.

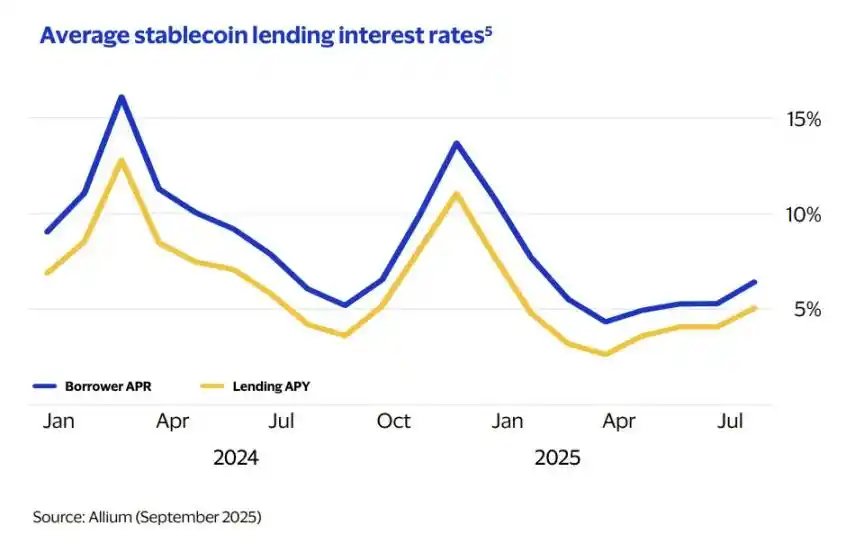

Keterangan gambar: Suku bunga pinjaman rata-rata

Sumber gambar: @visa

Contoh paling langsung dari hal ini adalah Borrow APR stablecoin telah turun menjadi 6,4%, mengingat skala pinjaman dalam lima tahun terakhir telah tumbuh kumulatif menjadi $670 miliar, skala besar tetapi suku bunga stabil akan menjadi normal.

Akhir dari Lego DeFi menyebabkan token governance proyek DeFi benar-benar kehilangan nilai, fungsi token governance bukan pada nilai voting, tetapi pada kepemilikan jangka panjang yang teguh, 1 orang menciptakan BNB, 100 orang memegang BNB, 1000 orang memperdagangkan BNB, 10000 orang baru akan percaya BNB memiliki nilai.

Unit pengukuran vault bukan konsumsi listrik dari public chain, juga bukan standar governance dari protokol DeFi itu sendiri, tetapi dolar standar yang lebih diakui oleh vault lain, dalam arti tertentu, USDC/USDT langsung menggantikan fungsi jembatan cross-chain.

Jika USDT/USDC sendiri menjadi saluran, maka Pool/Vault tidak akan menekankan akses ke jembatan cross-chain dan aset tertentu, hanya perlu mendukung stablecoin untuk memenuhi kebutuhan kebanyakan orang.

Nilai manusia dan nilai manusia dikeluarkan dari sistem operasi DeFi, nilai konsumsi manusia adalah satu-satunya kebutuhan operasi ekonomi, stablecoin akhirnya menjadi satu-satunya kebutuhan Vault.

Bahkan Vault sendiri adalah aset penghasil bunga stablecoin, juga membutuhkan USDT/USDC pengguna, tetapi stablecoin ini tidak akan diinvestasikan dalam protokol DeFi lain, bahkan tidak akan diinvestasikan dalam pembelian kembali obligasi pemerintah, hanya menganggur dalam langkah-langkah terbatas menunggu penarikan.

Mengacu pada suku bunga produk deposito besar sebagian bank pertanian dan pedesaan domestik yang jatuh di bawah 1%, dapat diharapkan melihat pemandangan aneh pada tahun 2026 di mana proyek stablecoin malah memungut biaya dari pengguna.

Pada akhirnya, semua protokol DeFi menjadi produk simpanan yang homogen, baik itu DEX spot tradisional, pinjaman, atau Perp DEX, Cap bahkan langsung meluncurkan Stabledrop, lebih banyak nilai airdrop ditukar dengan aset stablecoin, bukan token proyek itu sendiri.

Jika bentuk DeFi saat ini digambar dengan cermat, akan menjadi setengah jadi "kepala besar ekor besar perut kosong", banyak sekali DeFi Vault berebut simpanan pengguna, tetapi Vault tidak lagi saling terkait untuk meningkatkan leverage, bahkan saling waspada untuk menghindari aliran keluar simpanan, dan aset dasar adalah obligasi pemerintah AS, akhirnya mengalir ke banyak Neobank.

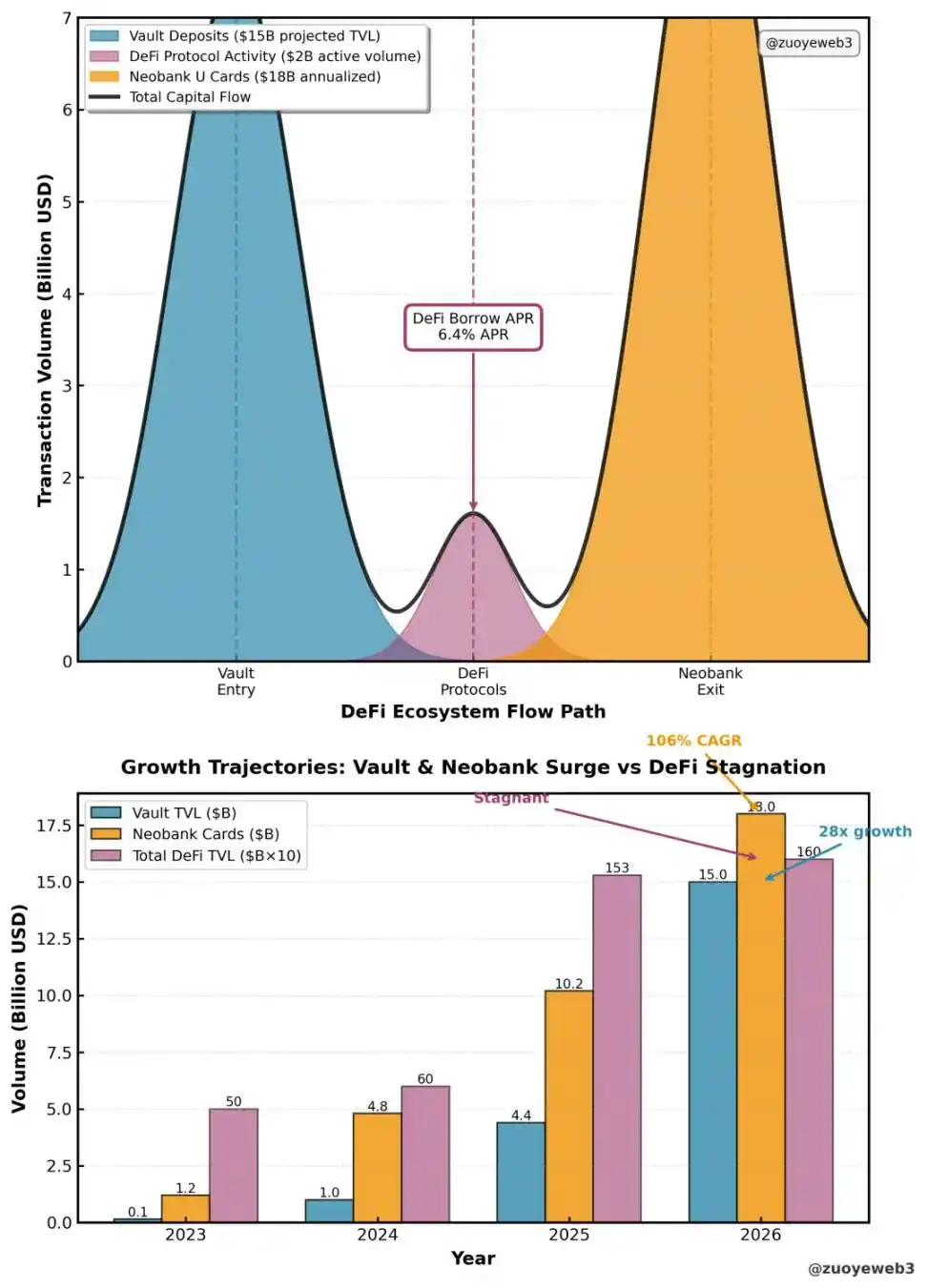

Keterangan gambar: Pola sirkulasi DeFi

Sumber gambar: @visa @artemis @DefiLlama

Neobank secara kolektif menyerbu kartu U, menyebabkan volume transaksi bulanannya telah melonjak dari $100 juta pada tahun 2023 menjadi $1,5 miliar, pengguna utama Neobank saat ini masih berada dalam kelompok on-chain, ini membuktikan bahwa daya beli mereka sangat besar, tetapi penurunan DeFi juga merupakan alasan penting untuk penarikan.

Hal ini menyebabkan interaksi antara pengguna dan protokol menjadi satu arah, tetapi antar Vault menjadi benar-benar datar, beberapa keterkaitan juga merupakan aktivitas pribadi, pengguna hanya dapat merasakan perselisihan dan ketakutan setelah kejadian, seperti kasus xUSD sebelumnya.

Dari perjalanan DeFi dan stablecoin, skenario nyata hanya memiliki tiga jalur: perdagangan, pendapatan, dan konsumsi, perdagangan dibagi tiga oleh CEX dan Spot/Perp DEX, DeFi sepenuhnya beralih ke mode Vault yang berfokus pada pendapatan, konsumsi dibagi dua oleh USDT yang diwakili oleh Tron dan NeoBank yang baru muncul.

Jujur saja, ketika simpanan retail mengalir ke Vault, saham kripto, Perp, pasar prediksi, dan koin Meme, maka hilangnya musim altcoin sudah seharusnya, retail tidak memiliki apa-apa untuk dijual, dunia yang hanya menyimpan, tidak membawa kemakmuran DeFi.

Pelajaran TradFi: Manusia Dipuaskan, Bukan Dibujuk

Belajar AI lalu belajar perbankan, menghasilkan uang dengan berdiri.

Dapat dikatakan dengan sangat jelas, pendapatan stablecoin saat ini adalah Fitur dari masing-masing protokol, bukan sebuah sektor!

Sektor mengharuskan berbagai protokol dalam kompetisi mendorong industri secara keseluruhan lebih tinggi, seperti Perp DEX atau kompetisi AI, tetapi DeFi Vault saat ini semua menjadi pintu masuk, tetapi tanpa proses dan keluar yang sesuai, masing-masing saling bersaing, sama sekali tidak ada kerja sama.

Mengacu pada aktivitas double eleven yang dimulai oleh Taobao, detailnya semakin aneh, bahkan Ali Qianwen pun mungkin tidak dapat menghitung strategi terbaik.

Vault juga demikian, strategi yang ditetapkan oleh masing-masing pengelola (Curator) semakin kompleks, pengguna selain setor tidak berdaya, jika Vault benar-benar bermasalah, pengguna hanya bisa berhadapan dengan pengacara profesional dari firma hukum.

Dari kebutuhan pengembangan DeFi, begitu pengguna biasa hanya dapat mengonsumsi secara pasif, dan tidak dapat berpartisipasi dalam proses produksi, maka yang disebut institusionalisasi akan muncul, retail biasa akan beralih ke pasar keuangan yang lebih alternatif dan lebih bebas.

- Retail membeli GME dengan gila-gilaan melawan Wall Street

- Retail membeli Meme dengan gila-gilaan menolak altcoin

Tren yang jelas adalah, ketika DeFi berorientasi pada perkembangan institusionalisasi, perbankan tradisional justru aktif berubah, aktif merangkul kebutuhan pasar yang lebih baru, yang paling典型 adalah valuasi Revolut mencapai $75 miliar.

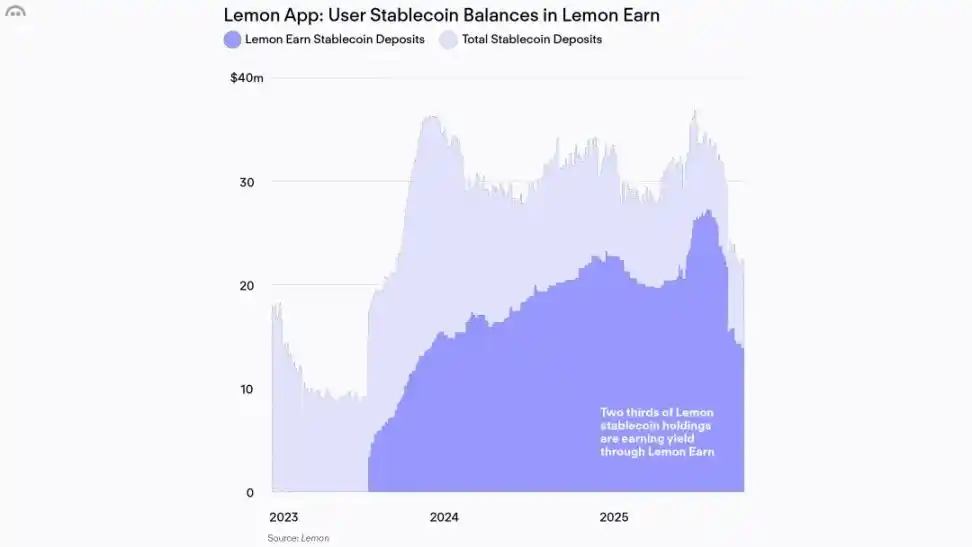

Keterangan gambar: Pengguna off-chain tidak berharga

Sumber gambar: @lemonapp_ar

Sebagai perbandingan, token bank DeFi terbesar Aave hanya bernilai kapitalisasi pasar $2,5 miliar, berdasarkan simpanan bahkan menjadi bank top 20 AS, ini bukan kasus terisolasi, sebagian besar produk DeFi Vault sendiri tidak berharga.

Mengacu pada praktik Aave di Amerika Latin, menanamkan diri ke dalam kelompok orang yang lebih muda, lebih kekurangan layanan keuangan, mengambil produk keuangan Argentina Lemon sebagai contoh, ini membawa 130.000 pengguna keuangan untuk Aave, tetapi hanya $40 juta simpanan yang diimpor.

Bandingkan dengan alamat on-chain Aave, hanya 170.000 alamat yang mendukung TVL $32 miliar, ini sendiri menunjukkan bahwa efek jaringan retail dapat sangat mendukung valuasi proyek, jika hanya mengejar efek skala dana, maka pasti tidak ada masa depan token DeFi.

Dan, dengan meningkatnya suara Vault dalam protokol pinjaman, nilai merek protokol tradisional sendiri semakin menurun, Morpho memperkenalkan pengelola vault Sky untuk "menyeimbangkan" Stakehouse yang mendominasi, inti Aave V4 juga adalah modularisasi, akhirnya seluruh DeFi akan menjadi produk backend.

Peluncuran aplikasi seluler Aave menandakan kecemasan, bukan kebebasan lebih lanjut.

Dalam situasi ini, DeFi belajar perbankan tidak memalukan, menurut laporan McKinsey, hanya pada tahun 2024, perbankan global menghasilkan keuntungan $1,2 triliun.

Tetapi krisis telah muncul, pada tahun 2018 25% pengguna akan langsung memilih bank saat membuka rekening saat berbelanja, tetapi pada tahun 2025, angka ini telah turun menjadi 4%, tanyakan pada diri sendiri, loyalitas Vault mana yang bisa mencapai 25%.

Berlomba-lomba APY adalah konsekuensi dari persaingan tidak sehat Vault, dalam perbankan tradisional, selalu bank besar melayani klien besar, bank kecil melayani klien kecil, terutama generasi muda perlu secara bertahap mengumpulkan skor kredit, untuk mendapatkan layanan bank tingkat tinggi.

Sekarang saatnya Vault DeFi mendapatkan kembali kepercayaan retail, aliansi dengan CEX juga merupakan awal, masing-masing Vault terus merebut efek pintu masuk CEX, menyebabkan CEX justru menjadi hulu dari Vault.

Meskipun perlu secara aktif berbagi keuntungan dengan CEX, Vault dapat menjangkau puluhan juta pengguna nyata, dan pengguna juga tidak sepenuhnya pasif, setelah melalui CEX juga akan mencari pendapatan yang lebih tinggi dan lebih aman, sehingga membentuk mode interaksi baru.

Kesimpulan

Produk harus melayani jaringan, bukan peran.

Ketika retail tidak lagi berpartisipasi dalam governance protokol (voting, memegang, dan memperdagangkan), kesadaran yang tersisa untuk protokol juga akan hilang, akhirnya menyebabkan hilangnya manusia di on-chain.

Saat ini Vault & Yield telah menjadi mode utama on-chain, bagaimana menemukan kembali nilai manusia dalam efek jaringan tanpa Token, DeFi perlu merendahkan hati, belajar dari TradFi yang selalu hadir diam-diam.