Krisis Asia Barat yang sedang berlangsung masih menciptakan efek riak di pasar global. Dan Jepang menjadi studi kasus yang jelas.

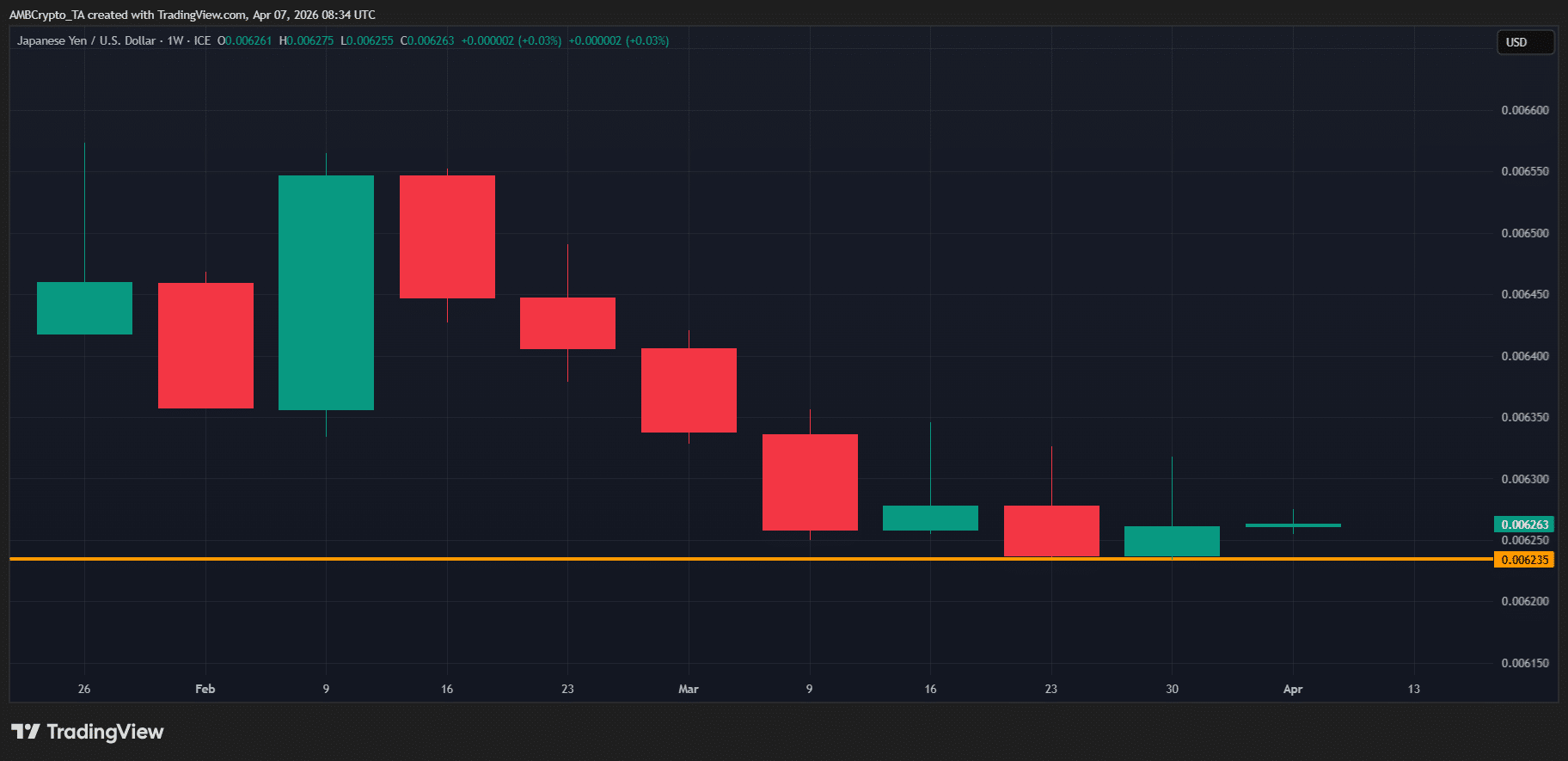

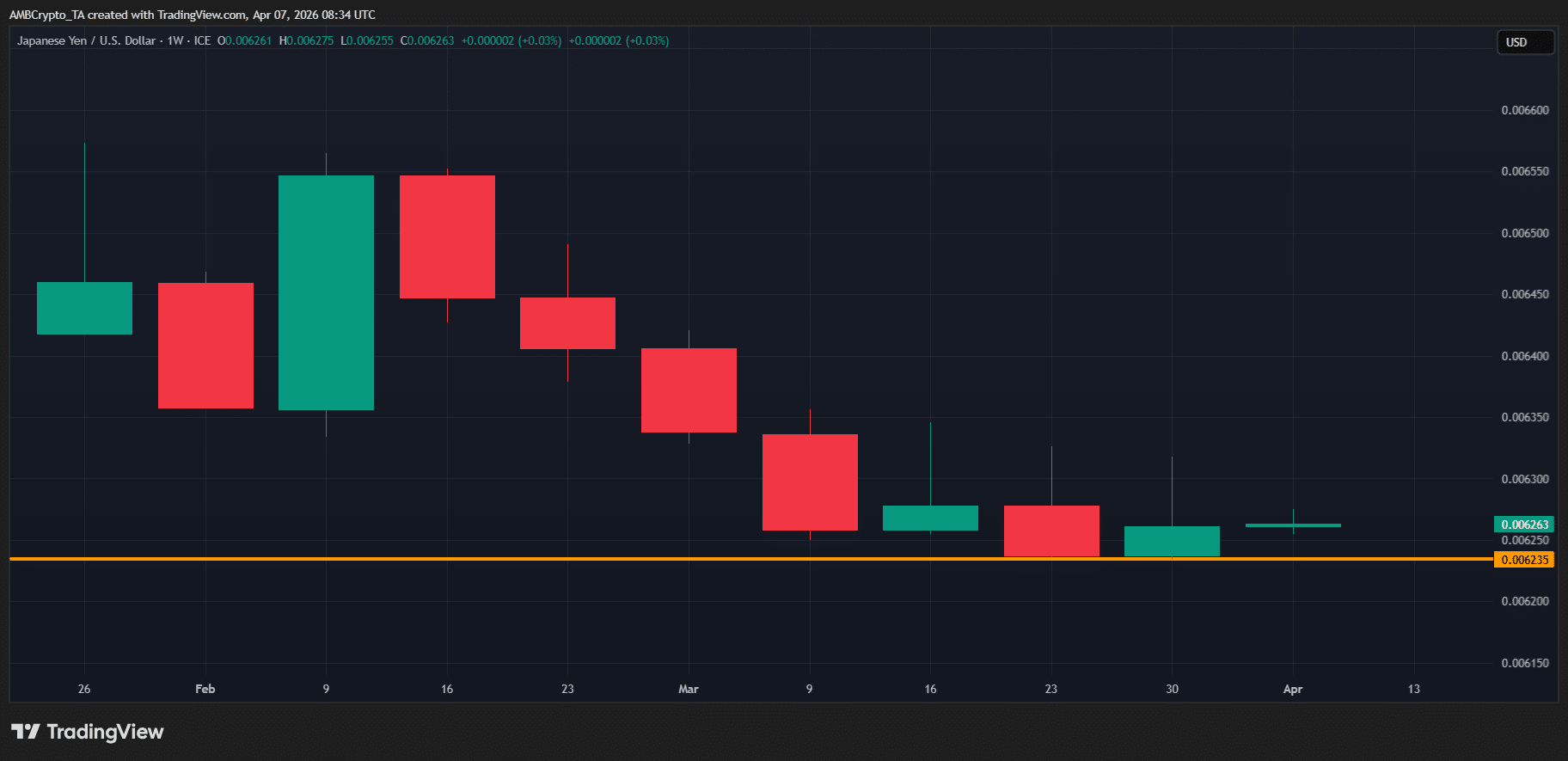

Data dari Trading Economics menunjukkan imbal hasil obligasi) 10 tahun Jepang naik ke 2,42%, level tertinggi dalam hampir tiga dekade.

Kenaikan imbal hasil menunjukkan tekanan inflasi yang persisten, membuat Bank of Japan tidak memiliki banyak ruang untuk memotong suku bunga. Sebaliknya, pasar perlahan mulai mempertimbangkan kemungkinan pengetatan lebih lanjut.

Yang patut diperhatikan, pasar valuta asing sudah bereaksi. Sepanjang sebagian besar Maret, pasangan JPY/USD bergerak ke dalam konsolidasi, dan struktur serupa sekarang terbentuk di April, yang berpotensi menandakan titik terendah lokal.

Bagi pasar kripto, ini adalah sinyal makro yang layak diperhatikan.

Dari sudut pandang teknis, kenaikan imbal hasil obligasi biasanya menunjukkan perputaran modal menuju aset safe-haven tradisional karena investor bersiap untuk kondisi moneter yang lebih ketat dan kemungkinan kenaikan suku bunga lebih lanjut.

Pada saat yang sama, perilaku bergejolak pada pasangan JPY/USD mencerminkan efek setelah fase penyesuaian ini.

Secara sederhana, yen tampaknya sedang bertransisi dari kelemahan berkelanjutan ke fase stabilisasi. Namun, hal yang lebih penting untuk kripto adalah apa artinya ini bagi Indeks Dolar AS (DXY).

Secara historis, periode pelemahan dolar telah memicu perputaran modal ke aset berisiko, karena imbal hasil dari safe haven tradisional menjadi kurang kompetitif dibandingkan dengan potensi kenaikan yang lebih cepat yang terlihat di ekuitas dan kripto.

Secara alami, itu memunculkan pertanyaan kunci: Mungkinkah dolar yang lebih lemah memberikan angin makro yang dibutuhkan kripto untuk menerobos FUD (Fear, Uncertainty, Doubt) saat ini?

Analis menunjuk dolar yang dinilai terlalu tinggi sebagai katalis kripto

Imbal hasil Treasury AS mendingin, dan dolar mulai mencerminkannya.

Menurut Trading Economics, imbal hasil Treasury 10 tahun AS telah turun hampir 3% dari puncak akhir Maret sebesar 4,43%, level tertinggi sejak Juli 2025.

Penurunan ini menyoroti bagaimana ketegangan geopolitik yang sedang berlangsung telah membebani inflasi dan menempatkan Fed dalam situasi yang sulit. Pendinginan ini, bagaimanapun, sekarang menunjuk pada pergeseran ekspektasi pasar, dengan investor mulai mempertimbangkan sikap moneter yang lebih lunak.

Yang patut diperhatikan, dampaknya terlihat di pasar. DXY turun 0,35% minggu ini setelah mencapai di atas 100, sementara total kapitalisasi pasar kripto telah rally 3,5% sejak memulai lari April.

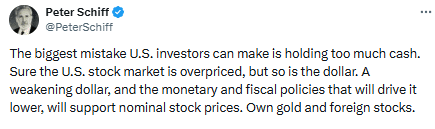

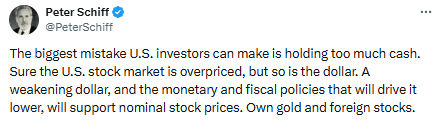

Secara keseluruhan, ini memperkuat poin Peter Schiff: Dolar yang dinilai terlalu tinggi dapat bertindak sebagai katalis untuk perputaran modal ke aset berisiko, termasuk kripto.

Dalam konteks ini, kenaikan imbal hasil Jepang ke level tertinggi dalam beberapa tahun mulai memiliki bobot yang nyata. Secara ekonomi, kenaikan imbal hasil Jepang mulai mengubah arus modal global, karena investor berputar ke yen dan obligasi Jepang, membentuk kembali pola likuiditas.

Ketika dikombinasikan dengan dolar yang melunak, pengaturan ini menjadi semakin signifikan, menciptakan kondisi yang dapat mendukung arus masuk ke aset berisiko seperti kripto.

Bagi investor, ini adalah sinyal makro kunci untuk diperhatikan dengan cermat, menyoroti ke mana modal mungkin mengalir selanjutnya.

Ringkasan Akhir

- Imbal hasil tertinggi Jepang dalam beberapa tahun membentuk kembali arus modal, menciptakan kondisi yang menguntungkan bagi kripto.

- Dolar yang dinilai terlalu tinggi, seperti yang disorot Peter Schiff, dapat bertindak sebagai katalis kunci yang mendorong arus masuk kripto.