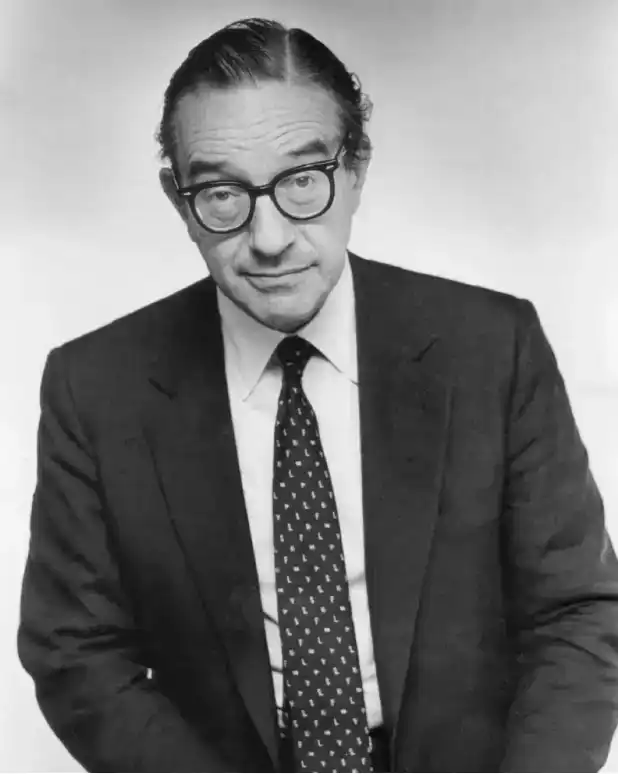

Mantan Ketua Federal Reserve AS, Alan Greenspan, meninggal dunia pada hari Senin di kediamannya di Washington pada usia 100 tahun, akibat komplikasi penyakit Parkinson. Kabar ini diumumkan oleh istrinya, Andrea Mitchell, kepala koresponden Washington untuk NBC News. Bagi pasar global, Greenspan bukan sekadar nama mantan bankir sentral: ia memimpin Fed selama hampir 19 tahun, menyaksikan AS bergerak dari crash pasar saham 1987 menuju kemakmuran era internet, dan juga terseret dalam pertanyaan sejarah terkait krisis finansial 2008 setelah ia lengser.

Hidupnya hampir merangkum debat paling inti di pasar modal AS selama beberapa dekade terakhir: apakah pasar benar-benar dapat mengatur diri sendiri, dan apakah bank sentral seharusnya secara aktif mencegah gelembung.

Memimpin Fed Hampir 19 Tahun, Melintasi Empat Presiden

Greenspan menjabat sebagai Ketua Fed pada Agustus 1987, hingga mengundurkan diri pada Januari 2006, dengan masa jabatan hampir 19 tahun. Ini menjadikannya Ketua Fed dengan masa jabatan terpanjang kedua dalam sejarah AS, setelah William McChesney Martin.

Masa jabatan ini membentang di bawah empat presiden: Ronald Reagan, George H. W. Bush, Bill Clinton, dan George W. Bush, juga melintasi akhir Perang Dingin, gelombang internet, akselerasi globalisasi, dan ekspansi inovasi keuangan. Kemampuannya untuk terus mendapatkan penunjukan di antara pemerintahan kedua partai itu sendiri menunjukkan posisi istimewanya di antara Washington dan Wall Street.

Di puncak kariernya, Greenspan dijuluki "Maestro", yang dalam bahasa Tionghoa sering diterjemahkan sebagai "Sang Maestro". Julukan ini bukan sekadar aura pribadi, tetapi juga mewakili keyakinan kuat Amerika pada tahun 1990-an terhadap kemajuan teknologi, pasar bebas, dan efisiensi pasar modal. Saat itu, ekonomi AS mengalami ekspansi jangka panjang, inflasi tetap moderat, pasar saham dan produktivitas naik bersamaan, dan dunia sempat percaya bahwa bank sentral dapat mempertahankan pertumbuhan dan stabilitas tanpa intervensi kuat terhadap pasar.

Citra publik Greenspan juga diwarnai oleh nuansa teknokrat yang kental. Ia sering berbicara dengan hati-hati dan samar, namun pasar akan mengurai kata-katanya satu per satu, mencoba menemukan arah suku bunga. Era di mana "satu kata dari Ketua Fed mempengaruhi pasar global" ini mencapai puncaknya di bawah kepemimpinannya.

Dari Crash 1987 hingga 9/11, Ia Pernah Dijuluki Sopir Kemudi Krisis

Tak lama setelah menjabat, Greenspan menghadapi ujian besar pertamanya. Pada Oktober 1987, terjadi "Black Monday" di pasar saham AS, dengan indeks Dow Jones Industrial Average anjlok dalam satu hari. Fed dengan cepat melepaskan likuiditas untuk mendukung pasar, yang dianggap sebagai langkah kunci dalam menstabilkan sistem keuangan.

Setelah itu, ia juga mengalami krisis finansial Asia, krisis utang Rusia, gejolak perusahaan hedge fund Long-Term Capital Management (LTCM), dan guncangan pasar setelah serangan "9/11" tahun 2001. Pada momen-momen ini, dukungan likuiditas dan kebijakan penurunan suku bunga Fed memperkuat citra Greenspan sebagai "manajer krisis".

Gaya kebijakan ini kemudian juga diringkas oleh pasar sebagai "Greenspan Put". Ini bukan kebijakan resmi, melainkan sebuah ekspektasi pasar: ketika harga aset turun drastis dan sistem keuangan tertekan, Fed akan turun tangan menopang. Bagi investor, ekspektasi ini mengurangi kepanikan; tetapi dari sudut pandang lain, hal itu juga dapat mendorong leverage yang lebih tinggi dan pengambilan risiko yang lebih agresif.

Greenspan sendiri tidak sederajat dengan "selalu longgar". Pada tahun 1996, ia pernah menggunakan istilah "irrational exuberance" untuk memperingatkan kepanasan pasar saham, kalimat yang kemudian menjadi kalimat terkenal dalam sejarah keuangan. Masalahnya, peringatan itu tidak diterjemahkan menjadi kebijakan yang menekan gelembung aset secara kuat. Baginya, bank sentral sulit menilai secara akurat kapan gelembung terbentuk, dan juga sulit untuk meledakkan gelembung lebih awal tanpa merugikan ekonomi riil.

Penilaian ini tampak pragmatis di masa makmur, namun menjadi titik awal kontroversi setelah krisis.

Filosofi Ramah Pasar, Ditinjau Kembali Setelah 2008

Warna dasar kebijakan Greenspan adalah ramah pasar. Ia percaya harga pasar dapat mengumpulkan informasi, inovasi keuangan dapat menyebarkan risiko, dan regulasi berlebihan akan melemahkan efisiensi. Ia juga lama mendukung perdagangan bebas, deregulasi, dan peningkatan produktivitas yang digerakkan teknologi.

Filosofi ini sangat selaras dengan suasana ekonomi Amerika tahun 1990-an. Setelah Perang Dingin berakhir, globalisasi dan ekspansi teknologi informasi membawa optimisme besar, inovasi keuangan Wall Street berakselerasi, produk turunan kompleks, produk sekuritisasi, dan bisnis bank di luar neraca terus berkembang. Sebelum krisis pecah, alat-alat ini sering digambarkan sebagai kemajuan yang meningkatkan efisiensi alokasi modal dan menyebarkan risiko keuangan.

Namun krisis keuangan 2008 mengubah posisi historis Greenspan.

Para kritikus berpendapat bahwa Fed mempertahankan suku bunga rendah terlalu lama setelah pecahnya gelembung dot-com dan "9/11", mendorong kepanasan pasar perumahan; regulator terlalu toleran terhadap ekspansi risiko bank dan Wall Street, gagal membatasi sekuritisasi pinjaman hipotek, leverage, dan perluasan produk keuangan kompleks; bank sentral tahu harga aset mungkin menyimpang dari fundamental, tetapi enggan melawan gelembung secara langsung.

Kritik ini tidak berarti krisis 2008 dapat diatribusikan kepada Greenspan sendirian. Penyebab krisis mencakup berbagai faktor seperti struktur regulasi, insentif lembaga keuangan, sistem peringkat, kebijakan perumahan, arus modal global, dan lain-lain. Namun, sebagai pembuat kebijakan moneter paling berpengaruh sebelum krisis dan perwakilan filosofi pasar bebas, wajar jika ia menjadi pusat kontroversi.

Di masa tuanya, Greenspan pernah membela warisan kebijakannya. Ia mengakui adanya cacat dalam penilaiannya terhadap kemampuan lembaga keuangan untuk mengatur diri sendiri, tetapi juga menekankan bahwa gelembung seringkali sulit dikenali secara akurat saat terbentuk, dan pembuat kebijakan tidak mungkin memahami gambaran penuh krisis sebelumnya.

Penilaian Tentangnya Masih Berada di Antara Dua Era

Alasan wafatnya Greenspan masih menarik perhatian pasar global adalah karena perdebatan seputar dirinya tidak hilang seiring waktu.

Di mata pendukungnya, ia adalah sopir kemudi bank sentral di era kemakmuran jangka panjang AS, yang mempertahankan stabilitas sistem keuangan di tengah banyak guncangan eksternal, dan juga membantu ekonomi AS melewati tahap kunci dari memori inflasi tinggi menuju pertumbuhan inflasi rendah. Tanpa era Greenspan, sulit memahami optimisme pasar modal AS tahun 1990-an dan kepercayaan investor global terhadap Fed.

Di mata para kritikus, ia juga adalah tokoh ikonik era kelonggaran finansial. Suku bunga rendah, regulasi longgar, dan kepercayaan pada kemampuan pasar untuk memperbaiki diri sendiri, pada akhirnya menunjukkan biayanya dalam gelembung perumahan, krisis subprime mortgage, dan ketidakseimbangan sistem keuangan global. Setelah 2008, Fed dan sistem regulasi AS bergerak menuju regulasi yang lebih kuat dan intervensi yang lebih besar, yang dalam arti tertentu juga merupakan koreksi terhadap era Greenspan.

Inilah kerumitan warisan Greenspan: ia bukan sekadar pencipta kemakmuran, tetapi juga tidak bisa ditulis sederhana sebagai biang krisis. Ia mewakili era yang percaya bahwa pasar, teknologi, dan inovasi keuangan dapat terus memperbaiki jalannya ekonomi; dan akhir dari era ini memaksa dunia untuk memikirkan kembali batas antara bank sentral, regulator, dan pasar.

Bagi investor hari ini, wafatnya Greenspan bukan sekadar catatan kaki sejarah belaka. Setiap kali pasar bertaruh Fed akan berbelok ke arah pelonggaran saat krisis, setiap kali kenaikan harga aset berdampingan dengan risiko stabilitas keuangan, pertanyaan dari "era Greenspan" akan muncul kembali: apakah bank sentral sedang menstabilkan pasar, atau mendorong akumulasi risiko berikutnya? Pertanyaan ini masih belum memiliki jawaban akhir.