Di pasar logam mulia bulan Desember, protagonisnya bukanlah emas, melainkan perak yang menjadi sorotan paling menyilaukan.

Dari 40 dolar, melonjak ke 50, 55, 60 dolar, ia melesat melewati satu level harga bersejarah demi yang lain dengan kecepatan yang hampir tak terkendali, hampir tidak memberi pasar kesempatan untuk bernapas.

Pada 12 Desember, perak spot sempat menyentuh level tertinggi 64,28 dolar/ons, sebelum berbalik merosot tajam. Sejak awal tahun hingga kini, perak telah naik hampir 110%, jauh melampaui kenaikan 60% pada emas.

Ini adalah kenaikan yang terlihat "sangat masuk akal", justru karena itulah terasa sangat berbahaya.

Krisis di Balik Kenaikan

Mengapa perak naik?

Karena secara kasat mata, ia layak untuk naik.

Dari penjelasan lembaga-lembaga utama, semua ini masuk akal.

Ekspektasi penurunan suku bunga The Fed memicu kembali tren logam mulia, data lapangan kerja dan inflasi yang melemah baru-baru ini membuat pasar mempertaruhkan penurunan suku bunga lebih lanjut pada awal 2026. Sebagai aset berelastisitas tinggi, reaksi perak lebih keras dibanding emas.

Permintaan industri juga mendorong gelombang kenaikan. Pertumbuhan eksplosif dari tenaga surya, kendaraan listrik, pusat data, dan infrastruktur AI membuat sifat ganda perak (logam mulia + logam industri) terwujud sepenuhnya.

Penurunan stok global yang terus-menerus semakin memperparah situasi. Produksi tambang di Meksiko dan Peru pada kuartal IV tidak memenuhi ekspektasi, batangan perak di gudang bursa utama semakin sedikit dari tahun ke tahun.

......

Jika hanya melihat alasan-alasan ini, kenaikan harga perak adalah "konsensus", bahkan merupakan penilaian ulang nilai yang tertunda.

Namun, bahayanya cerita ini terletak pada:

Kenaikan perak terlihat masuk akal, tetapi tidak mantap.

Alasannya sederhana, perak bukanlah emas, ia tidak memiliki konsensus seperti emas, dan kekurangan "tim nasional".

Alasan emas cukup kokoh adalah karena bank sentral di seluruh dunia membelinya. Dalam tiga tahun terakhir, bank sentral global membeli lebih dari 2300 ton emas, yang tercatat di neraca keuangan negara-negara sebagai perpanjangan kedaulatan kredit.

Perak berbeda. Cadangan emas bank sentral global melebihi 36.000 ton, sementara cadangan perak resmi hampir nol. Tanpa dukungan bank sentral, ketika pasar mengalami fluktuasi ekstrem, perak kekurangan penstabil sistemik apa pun dan merupakan aset "pulau terpencil" yang khas.

Perbedaan kedalaman pasar bahkan lebih mencolok. Volume perdagangan harian emas sekitar 150 miliar dolar AS, perak hanya 5 miliar dolar AS. Jika emas diibaratkan Samudra Pasifik, perak paling banter adalah Danau Poyang.

Volumenya kecil, jumlah market maker sedikit, likuiditas tidak mencukupi, cadangan fisik terbatas. Yang paling krusial, bentuk perdagangan utama perak bukanlah fisik, melainkan "perak kertas", futures, derivatif, dan ETF yang mendominasi pasar.

Ini adalah struktur yang berbahaya.

Air dangkal mudah membuat kapal terbalik, masuknya modal besar akan langsung mengacaukan seluruh permukaan air.

Dan yang terjadi tahun ini恰恰 adalah situasi seperti ini: sejumlah dana tiba-tiba membanjiri masuk, pasar yang memang tidak dalam dengan cepat terdorong, harga terangkat menjauhi tanah.

Pemaksaan Futures (Squeeze)

Yang membuat harga perak keluar dari relnya bukanlah alasan fundamental yang terlihat masuk akal di atas, perang harga yang sebenarnya terjadi di pasar futures.

Dalam kondisi normal, harga spot perak seharusnya sedikit lebih tinggi dari harga futures, ini mudah dipahami, memegang perak fisik membutuhkan biaya penyimpanan, asuransi, sementara futures hanyalah sebuah kontrak, tentu lebih murah, selisih harga ini umumnya disebut "premium spot".

Namun mulai kuartal III tahun ini, logika ini terbalik.

Harga futures mulai secara sistematis lebih tinggi daripada harga spot, dan selisihnya semakin besar, apa artinya ini?

Ada yang dengan gila-gilaan mendorong harga naik di pasar futures, fenomena "premium futures" ini biasanya hanya muncul dalam dua kondisi:要么 pasar sangat optimis dengan masa depan,要么 ada yang melakukan pemaksaan (squeeze).

Mengingat perbaikan fundamental perak bersifat bertahap, permintaan fotovoltaik dan energi baru tidak akan meledak secara eksponensial dalam beberapa bulan, produksi tambang juga tidak akan tiba-tiba habis, performa agresif pasar futures lebih mirip yang后者: ada dana yang mendorong harga futures naik.

Sinyal yang lebih berbahaya datang dari kelainan di pasar penyerahan fisik.

Data operasional historis dari pasar perdagangan logam mulia terbesar di dunia, COMEX (New York Commodity Exchange), menunjukkan bahwa proporsi penyerahan fisik dalam kontrak futures logam mulia kurang dari 2%, sisanya 98% diselesaikan dengan penyelesaian tunai dolar AS atau perpanjangan kontrak.

Namun dalam beberapa bulan terakhir, volume penyerahan fisik perak COMEX melonjak, jauh melampaui rata-rata historis. Semakin banyak investor yang tidak lagi mempercayai "perak kertas", mereka meminta untuk menarik batangan perak yang sesungguhnya.

ETF perak juga menunjukkan fenomena serupa. Sementara sejumlah besar dana mengalir masuk, sebagian investor mulai melakukan penebusan, meminta untuk mendapatkan perak fisik daripada saham reksa dana. Penebusan "serupa bank run" ini memberi tekanan pada cadangan batangan perak ETF.

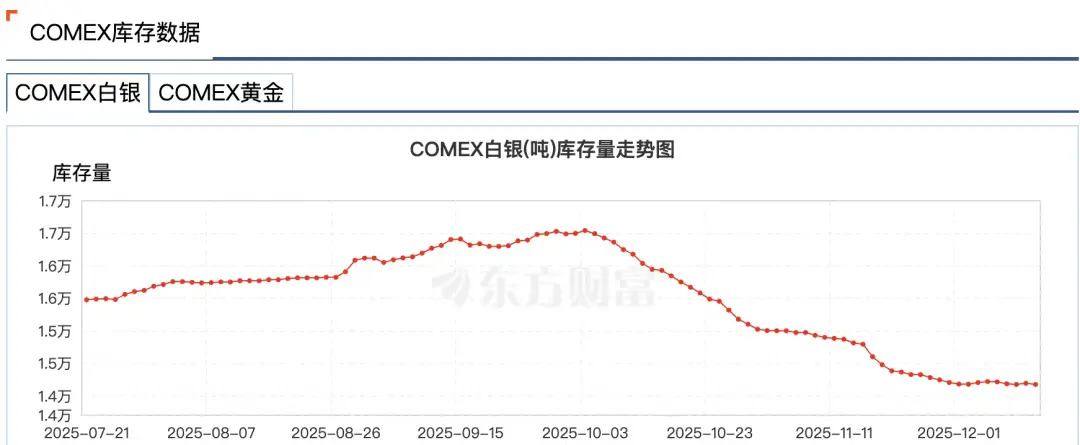

Tahun ini, tiga pasar utama perak, COMEX New York, LBMA London, dan Bursa Logam Shanghai secara berturut-turut mengalami gelombang penarikan (rush).

Data Wind menunjukkan, pada minggu 24 November, stok perak Shanghai Gold Exchange turun 58,83 ton menjadi 715,875 ton, mencapai level terendah sejak 3 Juli 2016. Stok perak CMOEX turun drastis dari 16.500 ton awal Oktober menjadi 14.100 ton, penurunan mencapai 14%.

Alasannya juga tidak sulit dipahami, dalam siklus penurunan suku bunga dolar AS, orang tidak mau menyelesaikan dengan dolar AS, kekhawatiran tersembunyi lainnya adalah, bursa mungkin tidak bisa menyediakan begitu banyak perak untuk diserahkan.

Pasar logam mulia modern adalah sistem yang sangat terfinansialisasi, sebagian besar "perak" hanyalah angka di pembukuan, batangan perak sesungguhnya digadaikan, dipinjamkan, dan diturunkan berulang kali di seluruh dunia. Satu ons perak fisik mungkin sekaligus sesuai dengan belasan sertifikat hak yang berbeda.

Pedagang senior Andy Schectman mengambil contoh London, LBMA hanya memiliki pasokan mengambang 140 juta ons, tetapi volume perdagangan harian mencapai 600 juta ons, di atas 140 juta ons ini却 terdapat lebih dari 2 miliar ons klaim kertas.

Sistem "fraksional reserve" ini berjalan baik pada saat normal, tetapi begitu semua orang menginginkan fisik, seluruh sistem akan mengalami krisis likuiditas.

Ketika bayangan krisis muncul, pasar keuangan似乎 selalu muncul fenomena aneh, yang biasa disebut "mencet tombol" (pull the plug).

Pada 28 November, CME mengalami downtime hampir 11 jam karena "masalah pendinginan pusat data", mencatat rekor terlama dalam sejarah, menyebabkan futures emas dan perak COMEX tidak dapat diperbarui secara normal.

Yang menarik perhatian adalah, downtime terjadi pada momen kritis ketika perak menembus level tertinggi sejarah, perak spot pada hari itu menembus 56 dolar, futures perak bahkan menembus 57 dolar.

Ada rumor pasar yang menduga, downtime是为了 melindungi market maker商品 yang terekspos pada risiko ekstrem dan mungkin mengalami kerugian besar.

Kemudian, operator pusat data CyrusOne menyatakan, gangguan besar ini bersumber dari kesalahan operasional manusia, semakin membuat berbagai "teori konspirasi" ramai diperbincangkan.

Singkatnya, tren yang didominasi oleh pemaksaan futures ini注定 membuat volatilitas pasar perak yang sangat besar, perak实际上 telah berubah dari aset safe haven tradisional menjadi underlying berisiko tinggi.

Siapa yang Mengendalikan? (Siapa Bandarnya?)

Dalam drama pemaksaan ini, ada nama yang tidak bisa diabaikan: JPMorgan Chase.

Alasannya tidak lain, ia adalah bandar perak yang diakui secara internasional.

Setidaknya dalam delapan tahun dari 2008 hingga 2016, JPMorgan Chase memanipulasi harga pasar emas dan perak melalui trader.

Caranya sederhana dan kasar: memesan大量 membeli atau menjual kontrak perak di pasar futures, menciptakan ilusi供需, menginduksi trader lain untuk ikut-ikutan, kemudian membatalkan pesanan di detik terakhir, mengambil keuntungan dari fluktuasi harga.

Metode operasi yang disebut spoofing ini akhirnya membuat JPMorgan Chase menerima denda 920 juta dolar AS pada tahun 2020,一度 memecahkan rekor denda tunggal CFTC.

Namun manipulasi pasar tingkat buku pelajaran yang sebenarnya tidak hanya sampai di sini.

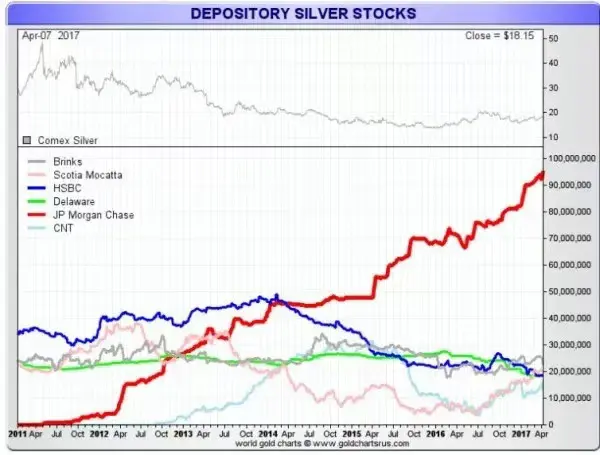

Di satu sisi, JPMorgan Chase menekan harga perak melalui short selling大量 dan spoofing di pasar futures, di sisi lain, membeli logam fisik dalam jumlah besar pada harga rendah yang diciptakannya sendiri.

Mulai dari titik tinggi perak mendekati 50 dolar pada 2011, JPMorgan Chase mulai menimbun perak di gudang COMEX-nya, sementara lembaga-lembaga besar lainnya mengurangi持仓 perak, ia terus menambah, paling banyak mencapai 50% dari total stok perak COMEX.

Strategi ini memanfaatkan kelemahan struktural pasar perak, harga perak kertas mendominasi harga perak fisik, sementara JPMorgan Chase既能 mempengaruhi harga perak kertas,又是 salah satu pemegang perak fisik terbesar.

Lalu, peran apa yang dimainkan JPMorgan Chase dalam pemaksaan perak kali ini?

Secara permukaan, JPMorgan Chase似乎 telah "bertobat". Dalam perjanjian perdamaian tahun 2020, dilakukan reformasi kepatuhan sistemik, termasuk mempekerjakan ratusan petugas kepatuhan baru.

Saat ini juga tidak ada bukti apa pun yang menunjukkan bahwa JPMorgan Chase berpartisipasi dalam行情 pemaksaan, tetapi di pasar perak, JPMorgan Chase依然 memiliki pengaruh yang sangat penting.

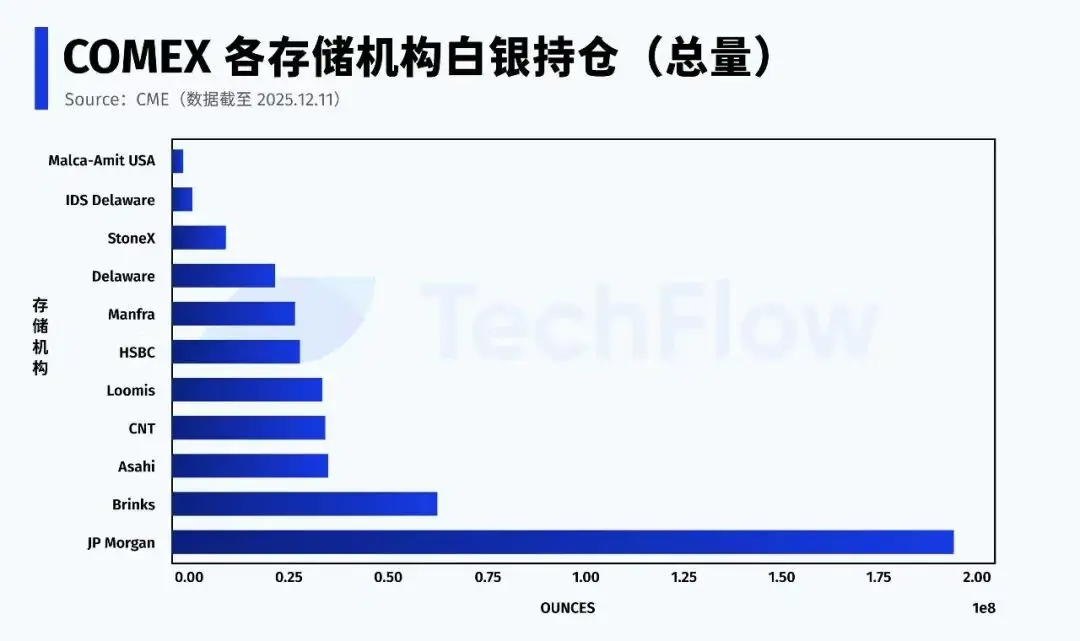

Menurut data terbaru CME pada 11 Desember, JPMorgan Chase dalam sistem COMEX memiliki total perak sekitar 196 juta ons (kepemilikan sendiri + perantara), hampir 43% dari seluruh inventaris bursa.

Selain itu, JPMorgan Chase juga memiliki身份 khusus, sebagai pihak penitipan untuk ETF perak (SLV), per November 2025, mengelola 517 juta ons perak, senilai 32,1 miliar dolar AS.

Yang lebih krusial adalah, pada bagian Eligible白银 (yaitu perak yang memenuhi syarat untuk diserahkan, tetapi belum terdaftar sebagai dapat diserahkan), JPMorgan Chase mengontrol lebih dari setengah规模.

Dalam行情 pemaksaan perak apa pun, yang benar-benar diperebutkan pasar无非 dua hal: satu, siapa yang bisa mengeluarkan perak fisik; dua, apakah perak ini,以及 kapan, diizinkan masuk ke kolam penyerahan.

Berbeda dengan曾经 sebagai big short perak, kini JPMorgan Chase duduk di posisi "gerbang perak".

Saat ini Registered perak yang dapat diserahkan hanya sekitar tiga puluh persen dari total inventaris, sementara sebagian besar Eligible sangat terkonsentrasi pada少数 lembaga, stabilitas pasar futures perak,实际上 tergantung pada pilihan perilaku极少数 node.

Sistem Kertas Mulai Gagal

Jika hanya menggunakan satu kalimat untuk menggambarkan pasar perak saat ini,那就是:

行情 masih berlanjut, tetapi aturan sudah berubah.

Pasar telah menyelesaikan一次 perubahan yang tidak dapat dibalik, kepercayaan pada "sistem kertas" perak正在 runtuh.

Perak bukanlah kasus个别, di pasar emas, perubahan yang sama telah terjadi.

Inventaris emas Bursa Futures New York terus menurun, emas terdaftar (Registered) berulang kali menyentuh level rendah, bursa terpaksa memindahkan batangan dari "emas合格 (Eligible)" yang awalnya tidak用于 penyerahan untuk menyelesaikan pencocokan.

Di seluruh dunia, dana正在 secara diam-diam melakukan一次 perpindahan.

Selama lebih dari sepuluh tahun terakhir, arah alokasi aset主流 adalah yang sangat terfinansialisasi, ETF, derivatif, produk terstruktur, alat leverage, semua hal dapat "disekuritisasi".

Sekarang, semakin banyak dana yang mulai menarik diri dari aset keuangan, beralih mencari aset fisik yang tidak bergantung pada perantara keuangan, tidak bergantung pada jaminan kredit,典型 adalah emas dan perak.

Bank sentral terus-menerus, dalam skala besar menambah holding emas, hampir tanpa terkecuali memilih bentuk fisik, Rusia melarang ekspor emas, bahkan Jerman, Belanda dan negara-negara Barat lainnya meminta untuk mengembalikan cadangan emas yang disimpan di luar negeri.

Likuiditas,正在 memberi jalan pada kepastian.

Ketika pasokan emas tidak dapat memenuhi permintaan fisik yang巨大, dana开始 mencari pengganti, perak自然 menjadi pilihan utama.

Inti dari gerakan fisikasi ini adalah perebutan kembali hak penentuan harga mata uang dalam konteks dolar AS yang melemah dan deglobalisasi.

Menurut laporan Bloomberg bulan Oktober, emas global正在 berpindah dari Barat ke Timur.

Data dari CME AS dan London Bullion Market Association (LBMA) menunjukkan, sejak akhir April, lebih dari 527 ton emas telah mengalir keluar dari gudang-gudang di New York AS dan London, dua pasar Barat terbesar, sementara itu, impor emas negara-negara konsumen emas besar Asia seperti China meningkat, impor emas China pada Agustus创下了 rekor tertinggi dalam empat tahun.

Untuk mengatasi perubahan pasar, pada akhir November 2025, JPMorgan Chase memindahkan tim perdagangan logam mulianya dari AS ke Singapura.

Di balik kenaikan besar emas dan perak, adalah kembalinya konsep "standar emas". Dalam jangka pendek mungkin tidak realistis, tetapi yang pasti adalah: siapa yang menguasai lebih banyak fisik, dialah yang memiliki hak penentuan harga yang lebih besar.

Ketika musik berhenti, hanya yang memegang emas dan perak sesungguhnya yang bisa duduk dengan tenang.