Ditulis oleh: Four Pillars(@FourPillarsFP)

Diterjemahkan oleh: AididiaoJP, Foresight News

Poin Inti

- Total pendapatan kumulatif Collector Crypt (CC) mencapai 635 juta dolar AS, di mana 90,6% dikembalikan kepada pengguna melalui pembelian kembali kartu instan, pendapatan bersih hanya 43 juta dolar AS dengan tingkat retensi 6,7%.

- Total volume perdagangan sekunder di semua saluran kurang dari 5 juta dolar AS, pangsa eBay turun dari 1,23% menjadi 0,10% (turun selama enam kuartal berturut-turut).

- Penangkapan nilai token (pembakaran + pembelian kembali) total hanya 1,4 juta dolar AS, setara dengan 3,4% dari pendapatan bersih, sementara dompet operasional telah menarik keluar 45,7 juta dolar AS USDC.

- Dengan peningkatan volume tiga kali lipat beralih ke paket kartu kelas tinggi, margin laba bersih turun dari 11,2% menjadi 5,8%. Setiap kenaikan tingkat denominasi lebih lanjut menurunkan margin laba gabungan.

- FDV saat ini sekitar 535 juta dolar AS setara dengan 7,3 kali lipat pendapatan bersih. Ini adalah "kasino" dengan margin laba yang terus menyusut, hanya sekitar 420 pemain aktif per hari, rasio float 20,5%, dan 72% pasokan internal terkunci hingga November 2027.

Pendahuluan

Anda menyetor 1000 dolar AS ke Collector Crypt, membuka paket Grail, dan mendapatkan kartu Pokemon yang di-tokenisasi dengan nilai platform 1015 dolar AS. Sepertinya Anda untung. Mode Turbo otomatis aktif, menjual kartu kembali ke protokol dengan tingkat pembelian kembali 93%, 944 dolar AS langsung masuk ke akun. Seluruh siklus hanya membutuhkan beberapa detik.

Siklus ini dengan cepat diulang oleh ratusan dompet, telah menghasilkan volume 635 juta dolar AS, dan menciptakan FDV sekitar 535 juta dolar AS untuk token CARDS. Artikel ini akan membedah komposisi volume ini, apakah ekonomi kolektor yang dihargakan ke dalam token sedang tiba, dan berapa banyak porsi pendapatan yang bisa didapatkan token.

Catatan: Collector Crypt (disingkat CC) adalah platform gacha (gashapon / kotak kejutan) on-chain yang menggabungkan kartu koleksi fisik (terutama kartu berperingkat Pokemon, olahraga, dll.) dengan NFT. Pengguna menyetor USDC untuk membeli paket kartu acak dengan harga berbeda (25 dolar AS ~ 2500+ dolar AS), membukanya untuk mendapatkan NFT kartu yang dijamin oleh kartu fisik sungguhan. Platform menawarkan pembelian kembali instan 85%~93% (Mode Turbo diaktifkan secara default), memungkinkan pengguna menjual kembali kartu ke platform dalam hitungan detik untuk mendapatkan USDC kembali, membentuk siklus cepat.

Apa Sebenarnya 635 Juta Dolar AS Ini

90,6% dari Volume Kumulatif Dikembalikan ke Pengguna dalam Hitungan Detik

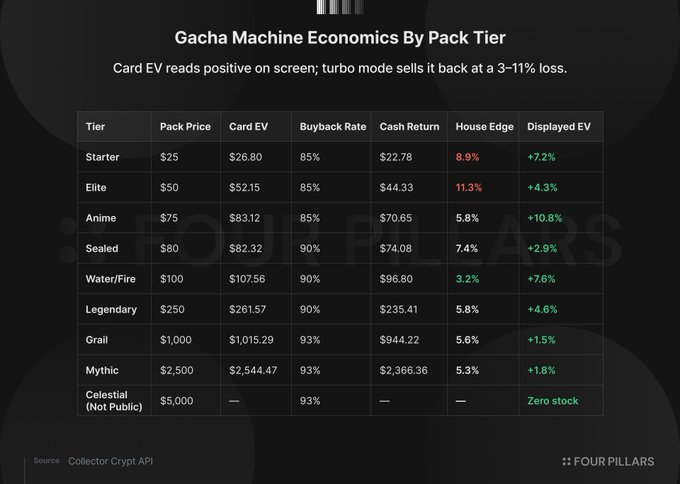

Produk inti CC adalah mesin gacha. Pengguna menyetor USDC, membeli paket kartu acak (25 hingga 2500 dolar AS, API memiliki tingkat 5000 dolar AS tetapi belum dirilis ke publik), dan mendapatkan NFT kartu yang dijamin oleh kartu fisik berperingkat. Setiap kartu memiliki "nilai asuransi", dan platform menawarkan pembelian kembali instan 85%–93%.

Pembelian kembali adalah perilaku default, bukan pengecualian. Semua 33 konfigurasi mesin dalam API CC mengaktifkan turboMode: true. Kartu secara otomatis dijual kembali ke protokol, dan pengguna menerima USDC setelah dipotong selisihnya dalam hitungan detik.

Berdasarkan data harian Blockworks hingga 13 Juni, pendapatan kumulatif 635 juta dolar AS, di mana 576 juta dolar AS dikembalikan kepada pengguna dalam bentuk pembelian kembali kartu, pendapatan bersih 43 juta dolar AS, tingkat retensi 6,7%. "Pembelian kembali" di sini bukan pembelian kembali token, tetapi platform membeli kembali kartu yang baru saja dijual, mendaur ulang setoran yang sama untuk ekstraksi berikutnya.

Pada hari ATH 11 Juni, mesin memproses volume 10,6 juta dolar AS, mempertahankan 881.000 dolar AS, dengan tingkat retensi 8,3%.

Sumber adaptor DeFiLlama mengonfirmasi pembedahan ini: dailyFees = pack_purchases + royalties - buybacks, artinya biaya tahunan sekitar 52 juta dolar AS di dasbor sudah bersih setelah dikurangi pembelian kembali. dailyVolume = pack_purchases, artinya pengeluaran kotor sebelum pengurangan siklus, ini adalah angka yang ditampilkan di peringkat volume protokol.

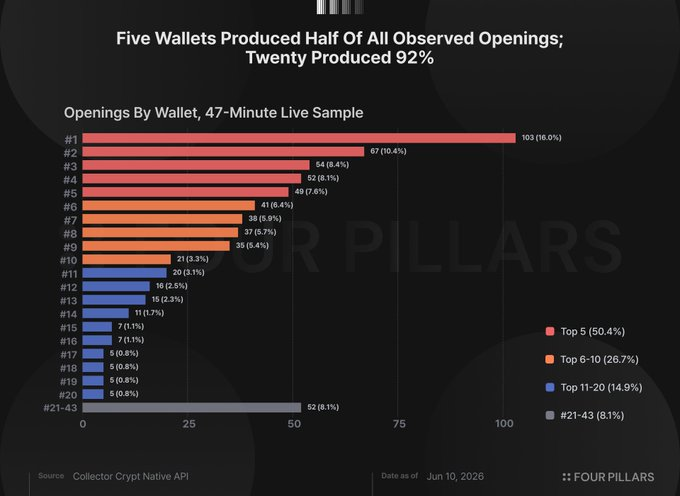

Volume Sangat Terkonsentrasi pada Puluhan Dompet

Blockworks mencatat total 23.333 pengguna kumulatif. Pada Mei 2026, DAU platform sekitar 420 orang, volume harian rata-rata 3,3 juta dolar AS, rata-rata per orang sekitar 7.800 dolar AS per hari. Bahkan jika 400 dari 420 orang masing-masing menghabiskan 1000 dolar AS per hari, 20 dompet sisanya masih menyumbang 2,9 juta dolar AS, setara dengan 87% dari total volume. Konsentrasi ekstrem adalah konsekuensi matematis dari rata-rata.

Aktivitas aktual juga menegaskan hal ini. Dalam jendela 47 menit pada 10 Juni, kami melakukan polling 20 kali untuk jumlah kemenangan publik CC, deduplikasi berdasarkan alamat NFT. Sampel mencakup 645 kali pembukaan paket dari 43 dompet. 5 dompet teratas menyumbang 50,4% pembukaan paket, 10 teratas 77,1%, 20 teratas 91,9%. Dompet tunggal paling aktif menyumbang 103 pembukaan paket, setara dengan 16% dari total.

Ini hanya jendela 47 menit, bukan distribusi penuh. Namun rata-rata dan sampel mengarah ke arah yang sama: 635 juta dolar AS ini adalah kasino dengan tingkat retensi 6,7%, diberi makan oleh puluhan pemain frekuensi tinggi dengan kecepatan industri.

Pasar Kolektor Belum Tiba

Argumen Bullish (Harga Naik)

Versi bullish terkuat layak disampaikan: siklus pembelian kembali itu sendiri adalah produknya. Ekstraksi itu sendiri adalah hiburan, tingkat pengembalian 85%–93% berarti pengguna kehilangan uang secara perlahan, dan likuiditas instan dari kartu fisik di brankas adalah inovasi produk. Sebagai desain konsumsi, ini dapat dipertahankan.

Namun konfigurasi mesin menunjukkan arah optimasi desain. CC secara independen mengontrol dua variabel: nilai asuransi yang dialokasikan ke kartu, dan tingkat pembelian kembali untuk penjualan kembali otomatis dalam mode turbo. Rentang tingkat dan inventaris brankas dikonfigurasi sehingga nilai kartu yang diharapkan tertimbang probabilitas lebih tinggi dari harga paket. Tingkat pembelian kembali kemudian mendiskon nilai ini di bawah harga.

Contohnya, paket Grail 1000 dolar AS menunjukkan nilai kartu yang diharapkan 1015 dolar AS, pengguna melihat proposisi +1,5%. Mode Turbo aktif dengan tingkat pembelian kembali 93%, mengembalikan 944 dolar AS tunai. EV kartu lebih tinggi dari harga paket, harga paket lebih tinggi dari pengembalian tunai, pengguna melihat perbandingan yang pertama, sementara platform mendapat untung dari yang terakhir. Semua tingkat memiliki struktur yang sama, menghasilkan edge dari 3,2% hingga 11,2%.

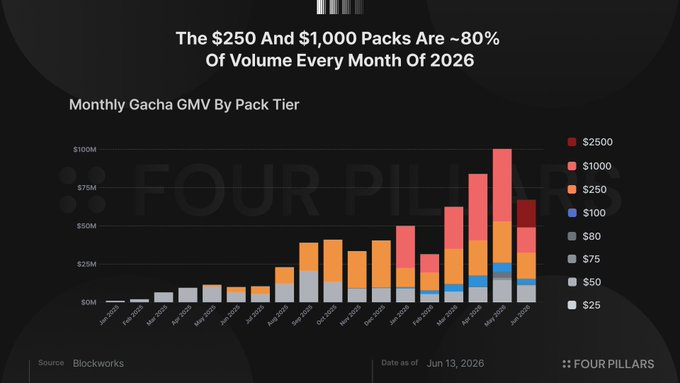

Struktur pengeluaran mengonfirmasi tipe pengguna. Setiap bulan pada tahun 2026, tingkat 250 dolar AS dan 1000 dolar AS menyumbang sekitar 80% dari total volume (Januari 79,4%, Maret 80,6%, April 79,4%). Seorang kolektor akan membeli kartu spesifik dengan harga tertentu untuk menyelesaikan set tertentu. Distribusi yang didominasi oleh paket acak 1000 dolar AS adalah distribusi pemain taruhan tinggi.

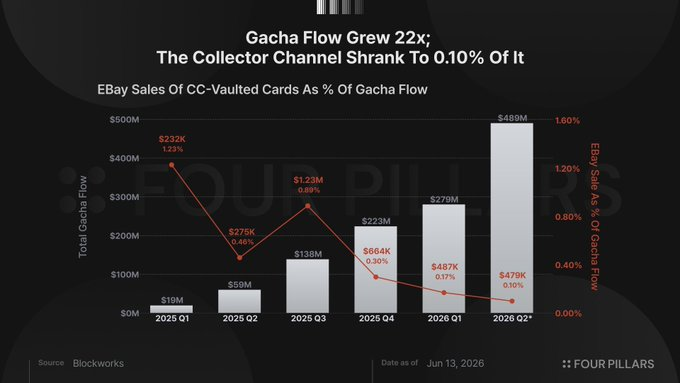

Perdagangan Sekunder di Bawah 1%, Pangsa eBay Turun 12 Kali Lipat

Jika kolektor menggunakan platform ini, mereka akan saling bertransaksi, dan kartu akan mengalir ke pasar yang lebih luas. Data CC melacak keduanya secara bersamaan, dan keduanya mendekati nol.

Di dalam platform, royalti pasar kumulatif total 133.000 dolar AS. Dari volume pasar seumur hidup 6,9 juta dolar AS, hanya 823.000 dolar AS yang merupakan transaksi peer-to-peer nyata, sisanya adalah aliran pembelian kembali dan volume warisan V1.

Di luar platform, Blockworks melacak penjualan eBay dari kartu brankas CC. Total kumulatif 3,4 juta dolar AS, tetapi tren adalah temuan kunci. Sebagai bagian dari aliran gacha, pangsa eBay pada Q1 2025 adalah 1,23%, Q2 0,46%, Q3 0,89%, Q4 0,30%, Q1 2026 0,17%, Q2 0,10%. Pada periode yang sama, volume gacha tumbuh sekitar 25 kali lipat. Saluran kolektor hampir tidak bergerak secara absolut, tetapi pangsa turun drastis 12 kali lipat.

Dari nilai kartu 635 juta dolar AS yang dihasilkan platform, hanya 18,5 juta dolar AS yang ditebus menjadi kartu fisik, setara dengan 2,9%. Sisanya 97% dijual kembali ke protokol melalui pembelian kembali otomatis, sebagian besar selesai dalam hitungan detik.

Menggabungkan semua saluran (eBay + perdagangan pasar peer-to-peer), total aktivitas sekunder nyata kurang dari 5 juta dolar AS, sementara throughput gacha mencapai 635 juta dolar AS. Bantahan bullish standar adalah "masih awal," tetapi urutan kuartal eBay menjawab pertanyaan ini. Platform tidak berada di jalur awal menuju perilaku kolektor, tetapi telah enam kuartal jelas menjauh dari pola perilaku ini.

Mode Turbo menghilangkan waktu tahan (dwell time) yang diandalkan platform kolektor untuk dimonetisasi—menjelajah, membandingkan, mengoleksi—waktu yang membangun pasar sekunder. Desain mengoptimalkan kecepatan siklus, bukan penemuan. Ini adalah dua produk yang berbeda.

Kegunaan Token

Aliran pendapatan CC melewati tiga lapisan. Pengguna menyetor USDC untuk membeli paket gacha, mendapatkan NFT kartu acak, yang hampir dalam semua kasus otomatis dijual kembali dengan tingkat pembelian kembali 85%–93%. Platform mempertahankan selisih 7%–15% sebagai pendapatan bersih. Garis pendapatan sekunder mencakup royalti pasar 2%, serta biaya 2% ketika pengguna menebus NFT menjadi kartu fisik. Semua pendapatan bersih mengalir ke brankas operasional, digunakan untuk pembelian inventaris kartu, penarikan USDC, dan mulai Juni 2026, program pembelian kembali token kecil.

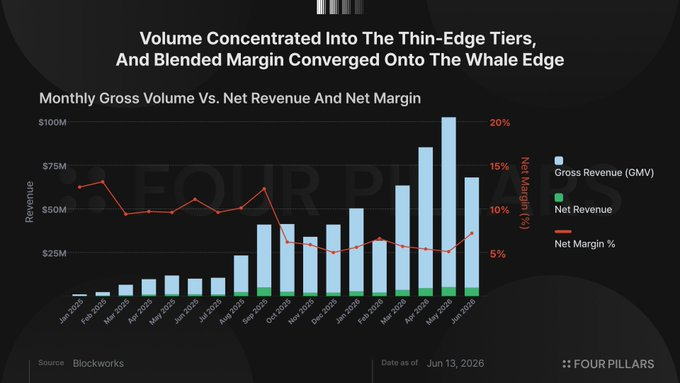

Volume Tiga Kali Lipat, Margin Laba Terpangkas Setengah

Menurut data harian Blockworks, pada Q3 2025 volume kotor 75 juta dolar AS, margin laba bersih 11,2%; Q4 volume kotor 116,3 juta dolar AS, margin laba bersih 5,7%; Q1 2026 volume kotor 145,9 juta dolar AS, margin laba bersih 5,9%; Q2 hingga 13 Juni volume kotor 256 juta dolar AS, margin laba bersih 5,8%.

Kompresi bersifat struktural. Tempat dengan margin laba tertipis adalah tempat dengan volume terbesar—paket 250 dolar AS dan 1000 dolar AS sekitar 5%, sementara tingkat 25 dolar AS dan 50 dolar AS 9%–11%, karena pemain volume tinggi tidak akan mendaur ulang dana enam digit dengan selisih 11%. Saat volume berkonsentrasi ke tingkat yang lebih tinggi, margin laba gabungan menyatu ke edge tingkat tinggi. Dolar marjinal pertumbuhan berasal dari pemain yang paling sedikit dipertahankan platform.

Paket Mythic 2500 dolar AS yang diluncurkan 10 Juni memiliki margin laba 6,4%. API sudah memiliki paket Celestial 5000 dolar AS (inventaris nol). Setiap kenaikan tingkat denominasi melanjutkan pertumbuhan volume kotor, sambil menarik margin laba gabungan ke batas bawah tingkat yang lebih tinggi.

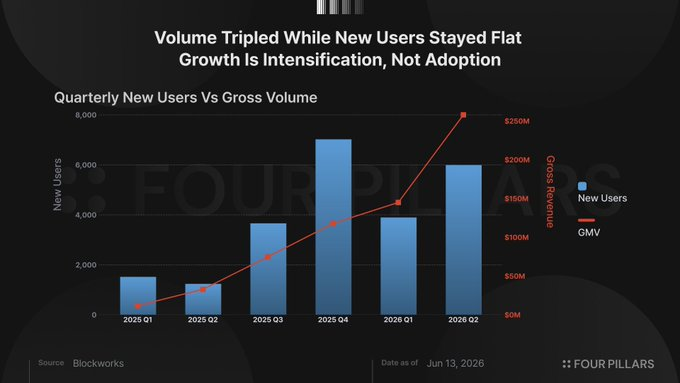

Data pengguna mengonfirmasi bahwa pertumbuhan adalah penguatan, bukan perluasan adopsi. Pengguna baru selama empat kuartal terakhir masing-masing adalah 3.668, 7.013, 3.886, 5.982 (Q2 hingga 13 Juni), relatif datar, sementara volume meningkat lebih dari tiga kali lipat. Mei 2026 menambah 2.593 pengguna baru, tetapi DAU meningkat dari sekitar 280 pada April menjadi 420 pada Mei. Sebagian besar pengguna baru keluar dalam beberapa hari.

Penangkapan Nilai Token: Pembakaran 55.900 Dolar AS + Pembelian Kembali 887.000 Dolar AS

Sejak peluncuran, 294.203 token CARDS telah dibakar, setara dengan 0,015% dari pasokan, bernilai sekitar 55.900 dolar AS dalam 9,5 bulan. Dokumen CC tidak menjelaskan mekanisme pemicu pembakaran, tren penurunan sesuai dengan kehancuran aktivitas pasar. Pada Mei 2026, 372 token dibakar, pada Juni 21 token dibakar, bernilai 4 dolar AS.

Pada 13 Juni, Lukas Ruppert dari Maelstrom merilis bukti on-chain yang menghubungkan pembelian token dengan dompet yang terkait dengan infrastruktur operasional CC. Ruppert melacak dari pusat operasional CC yang diketahui (DFEst) melalui Kraken ke bot DCA, dan mengidentifikasi dompet terkait yang memiliki riwayat pembukaan paket. Dia tidak sepenuhnya mengonfirmasi kontrol tim, tetapi menulis "jika dompet ini memang dikendalikan tim, implikasinya jauh melampaui pembelian itu sendiri", bukti situasional sangat kuat.

Jejak on-chain menunjukkan dua peristiwa. Pada 12 Mei, Dompet Aggregator CARDS membayar 500.000 dolar AS melalui penyimpanan Fireblocks kepada investor pre-seed GSR, menerima 4.045.013 CARDS, harga per unit sekitar 0,124 dolar AS. Kemudian pada 10 dan 11 Juni, dompet yang baru dibuat yang didanai melalui Kraken mulai membeli CARDS di pasar melalui bot DCA, dua aliran paralel masing-masing sekitar 625 dolar AS dan 587 dolar AS setiap 2–6 menit. Pada 12 Juni, bot telah mengerahkan 159.000 dolar AS, mengumpulkan 599.104 CARDS, dengan sisa anggaran 728.000 dolar AS.

Hitung semua bentuk penangkapan nilai token: pembakaran (55.900 dolar AS), penyelesaian dengan GSR (500.000 dolar AS), anggaran DCA penuh termasuk dana yang belum dikerahkan (887.000 dolar AS), total 1,4 juta dolar AS, setara dengan 3,4% dari pendapatan bersih kumulatif platform 43 juta dolar AS. Dengan tingkat tahunan saat ini Q2 sekitar 73 juta dolar AS, seluruh anggaran DCA setara dengan 1,2% dari pendapatan bersih satu tahun.

Dompet yang diidentifikasi Ruppert sebagai pusat operasional CC telah menarik keluar 45,7 juta dolar AS USDC, termasuk 8,5 juta dolar AS sejak Mei 2026. Terlepas dari apakah dompet ini dikendalikan tim atau tidak, ketidakseimbangan ini patut diperhatikan: 1,4 juta dolar AS mengalir ke token, 45,7 juta dolar AS mengalir keluar dari token. Pembelian kembali mungkin merupakan awal penangkapan nilai yang berkelanjutan, tetapi program ini tidak memiliki apa pun yang on-chain, otomatis, atau terikat komitmen, dan bisa berhenti besok.

Dengan margin laba bersih 5,8%, menambah pembelian kembali token secara besar-besaran adalah zero-sum game dengan pendapatan dompet operasional. Tingkat pembelian kembali (85%–93%) menentukan biaya per putaran bagi pemain, menurunkannya akan mengurangi volume, sehingga margin laba total ditentukan oleh toleransi pemain. Di dalam margin ini, pembelian kembali token dan penarikan operasional memperebutkan dana yang sama.

Bahkan jika diambil berdasarkan nilai nominal, dengan tingkat tahunan Q2 sekitar 73 juta dolar AS, FDV sekitar 535 juta dolar AS setara dengan 7,3 kali lipat pendapatan bersih. Ini adalah kasino dengan margin laba yang terus menyusut, sekitar 420 pemain per hari, basis pendapatan sangat terkonsentrasi (satu dompet keluar dapat menggerakkan volume harian dengan persentase dua digit).

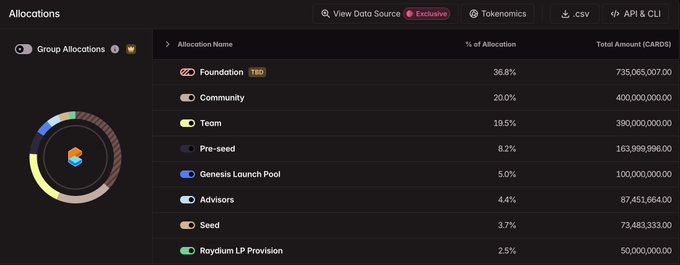

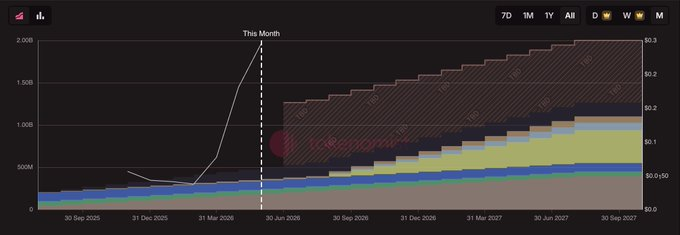

Kapitalisasi pasar beredar sekitar 110 juta dolar AS mencerminkan rasio float 20,5%, 410 juta beredar dari total pasokan 2 miliar. Sisanya 79,5% terkunci sesuai jadwal publik hingga November 2027, dengan unlock berikutnya pada 29 Juni melepaskan 28,84 juta token, didistribusikan di empat alokasi. Alokasi internal menyumbang 72% dari pasokan (Yayasan 36,75%, Tim 19,5%, Pre-Seed 8,2%, Penasihat 4,37%, Seed 3,67%), Komunitas 20%, Genesis Launch Pool 5%, Raydium LP 2,5%.

Kesimpulan

CC membangun produk yang menempatkan kartu fisik ke dalam brankas, dan menemukan product-market fit dengan segelintir penjudi berkecepatan tinggi. Pandangan kami akan berubah jika royalti pasar beralih ke perdagangan peer-to-peer nyata, jika pangsa eBay membalikkan tren penurunan enam kuartal, atau jika program pembelian kembali melebihi skala 3,4% dari pendapatan bersih. Saat ini, semua ini belum terlihat.

Yang terlihat saat ini adalah: total penangkapan nilai token 1,4 juta dolar AS, setara dengan 3,4% dari pendapatan bersih kumulatif, setara dengan kapitalisasi pasar 110 juta dolar AS (FDV 535 juta dolar AS); dompet operasional dalam infrastruktur yang sama telah menarik keluar 45,7 juta dolar AS, sambil melakukan pembelian kembali 887.000 dolar AS; saluran kolektor menyusut setiap kuartal sejak peluncuran; dan di atas rasio float 20,5%, alokasi internal menyumbang 72% dari pasokan, terkunci hingga November 2027.