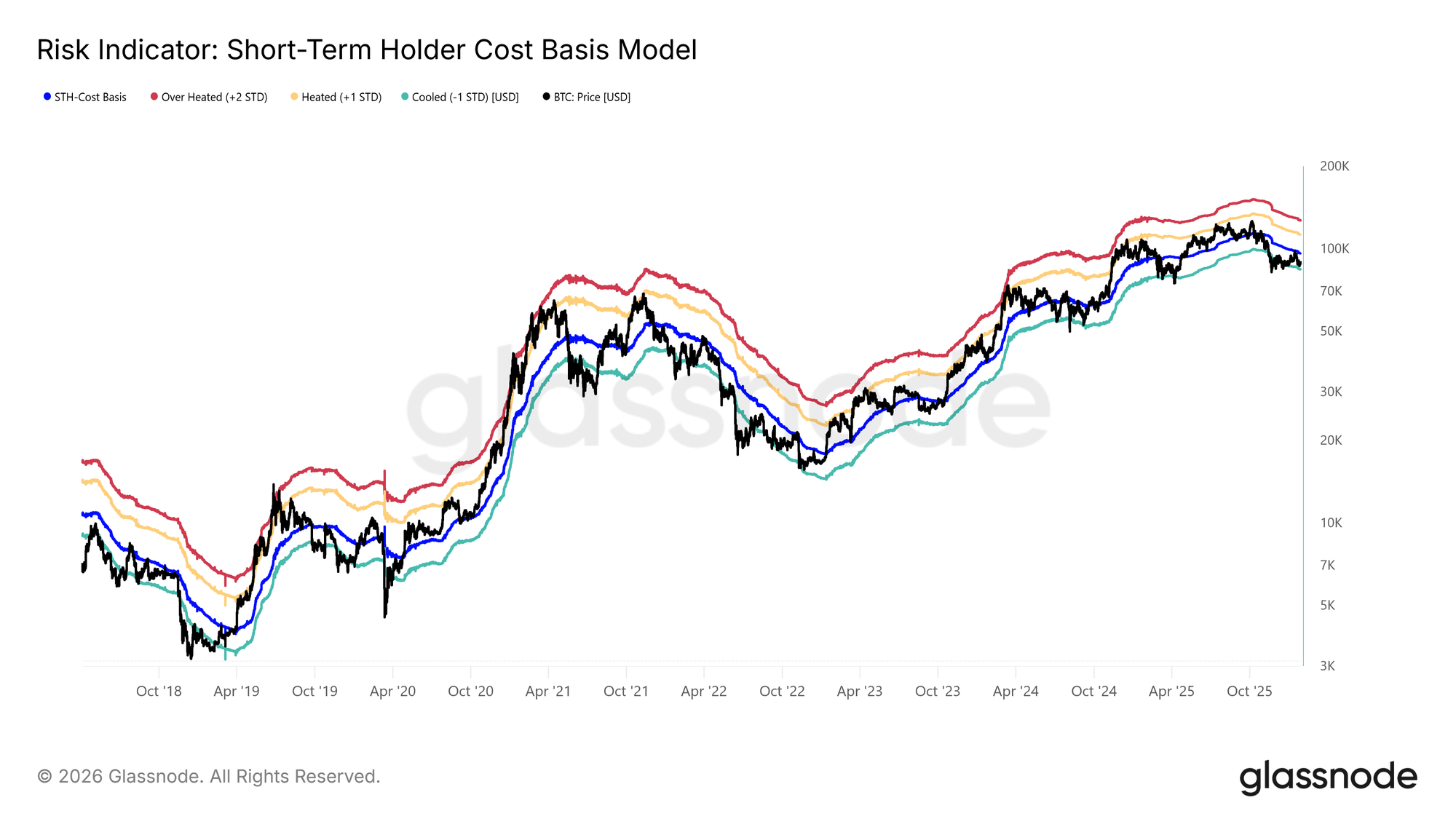

Setelah kegagalan harga spot untuk mempertahankan kenaikannya menuju Basis Biaya Pemegang Jangka Pendek, pasar kembali mengalami penurunan dangkal.

Perdagangan di bawah ambang batas bull–bear kunci ini, yang sekarang berada di $96,5k, sekali lagi sangat mirip dengan struktur pasar yang diamati pada Q1 2022 dan Q2 2018.

Seperti yang ditunjukkan pada grafik di bawah, batas bawah kisaran yang memampat (−1 standar deviasi) saat ini berada di $83,4k. Level ini mewakili support jangka pendek yang kritis, dan kegagalan untuk menahannya dapat membuka pintu untuk koreksi yang lebih dalam menuju Rata-Rata Pasar Sebenarnya di $80,7k.

Sensitivitas di Dekat Support

Sensitivitas pasar terhadap pita bawah yang disorot dari model Basis Biaya Pemegang Jangka Pendek dan Rata-Rata Pasar Sebenarnya berasal dari bagian pasokan yang diperoleh baru-baru ini yang kini dipegang dengan kerugian. Dalam kondisi seperti ini, kelompok pemegang jangka pendek, yang secara historis menunjukkan sensitivitas harga tinggi, lebih rentan untuk menyerah pada kerugian, menambah tekanan tambahan ke sisi penjualan.

Akibatnya, level harga ini mewakili garis pertahanan terakhir sebelum pasar berisiko beralih ke rezim bearish yang lebih dalam, mirip dengan pasar bearish 2022–2023.

Saat ini, persentase pasokan Pemegang Jangka Pendek yang dipegang dengan kerugian telah turun menjadi 19,5%, tetap jauh di bawah ambang batas netral 55%. Hal ini menunjukkan bahwa meskipun sensitivitas downside bertahan, penyerahan pemegang jangka pendek yang meluas belum terwujud.

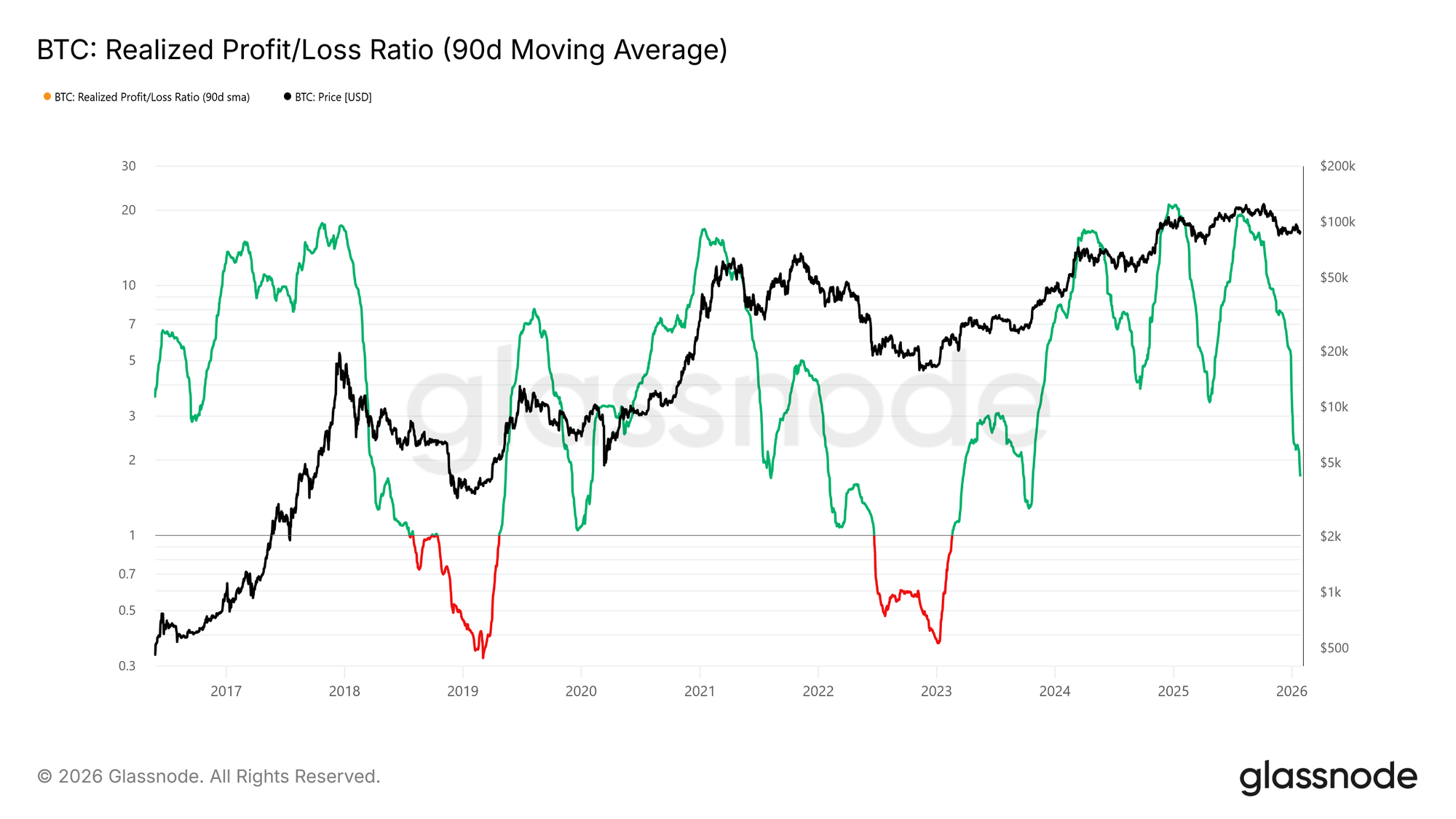

Likuiditas Memegang Kunci

Mengingat pentingnya mempertahankan kisaran support yang tertekan antara $80,7k dan $83,4k, perhatian kini beralih sepenuhnya ke kondisi likuiditas. Setiap transisi yang berarti kembali ke reli berkelanjutan harus secara objektif tercermin dalam indikator sensitif likuiditas seperti Rasio Laba/Rugi Terealisasi (90D-SMA).

Secara historis, transisi ke fase kenaikan yang kuat, termasuk pemulihan pertengahan siklus selama dua tahun terakhir, memerlukan metrik ini untuk naik dan bertahan di atas sekitar 5. Langkah seperti itu akan menandakan masuknya kembali likuiditas dan rotasi modal kembali ke pasar.

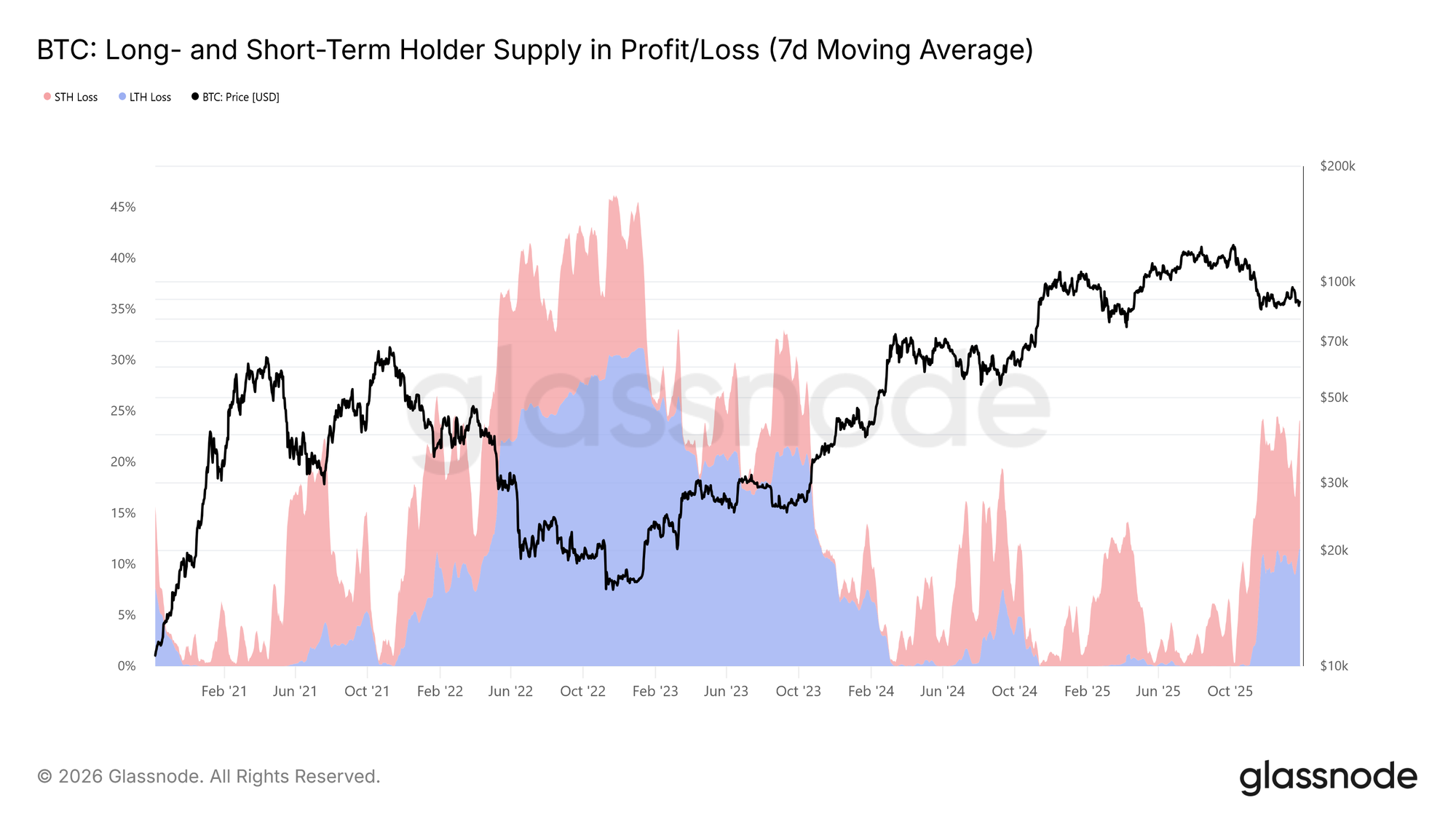

Pasokan Di Bawah Tekanan

Indikator on-chain inti lain yang membentuk struktur pasar jangka menengah adalah Pasokan Pemegang Jangka Panjang dan Pendek dalam Laba/Rugi. Metrik ini menunjukkan bahwa lebih dari 22 persen dari pasokan yang beredar saat ini dipegang dengan kerugian, suatu kondisi yang sebanding dengan keadaan pasar yang diamati pada Q1 2022 dan Q2 2018. Pada periode-periode tersebut, bagian pasokan pemegang jangka panjang dalam kerugian meningkat seiring waktu karena pasokan pembeli puncak matang dan investor memilih untuk memegang koin yang diperoleh selama reli sebelumnya.

Pemegang yang tangguh ini kini menghadapi tekanan diskon waktu dan harga yang semakin besar. Jika harga gagal mempertahankan level support yang disorot, yaitu pita −1 standar deviasi dari model Basis Biaya Pemegang Jangka Pendek dan Rata-Rata Pasar Sebenarnya, tekanan ini dapat memicu realisasi kerugian baru dari pemegang jangka panjang, menambah risiko downside jangka menengah.

Wawasan Off-Chain

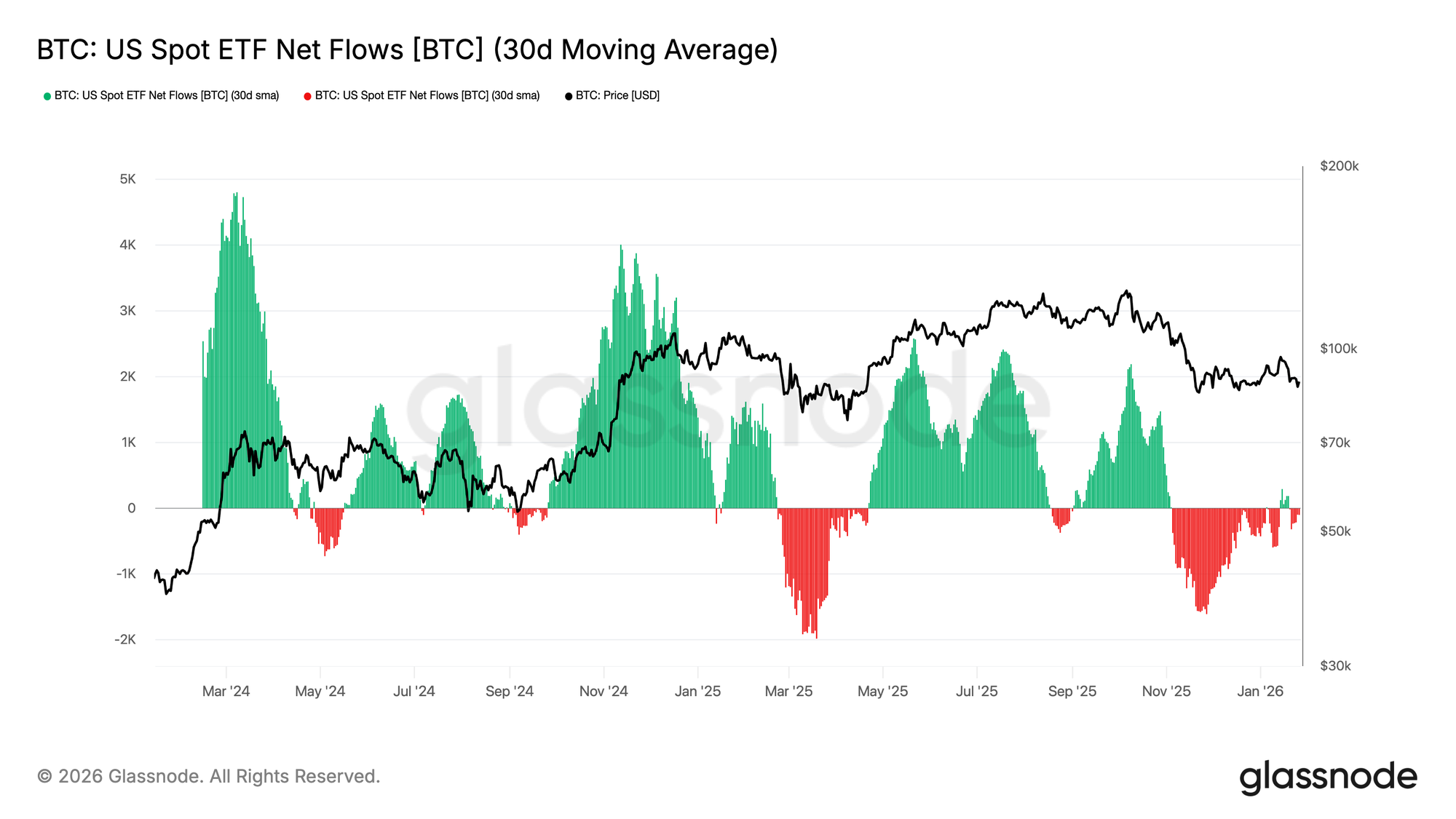

Arus Keluar ETF Spot Melunak

Arus bersih ETF Bitcoin Spot AS telah bergeser kembali menuju ekuilibrium, dengan rata-rata bergerak 30 hari melayang di dekat garis nol setelah periode arus keluar berkelanjutan yang berkepanjangan. Ini menandakan pendinginan yang berarti dalam tekanan sisi penjualan, karena penawaran struktural dari ETF mulai stabil.

Perlu dicatat, pemulihan baru-baru ini relatif moderat dibandingkan dengan gelombang akumulasi sebelumnya yang terlihat pada awal 2024 dan akhir 2024, menandakan bahwa permintaan institusional tetap hati-hati daripada agresif risk-on. Dengan harga BTC bertahan dalam kisaran yang lebih tinggi meskipun momentum masuk lebih lemah, pasar tampaknya lebih mengandalkan keyakinan pemegang spot daripada permintaan yang didorong ETF yang segar.

Jika arus dapat berakselerasi kembali ke wilayah positif yang konsisten, hal itu akan memperkuat kasus untuk kelanjutan tren yang diperbarui. Namun, kegagalan untuk merebut kembali arus masuk yang persisten membuat BTC rentan terhadap konsolidasi lebih lanjut, karena pasar kekurangan impuls likuiditas eksternal yang sebelumnya menggerakkan fase ekspansi.

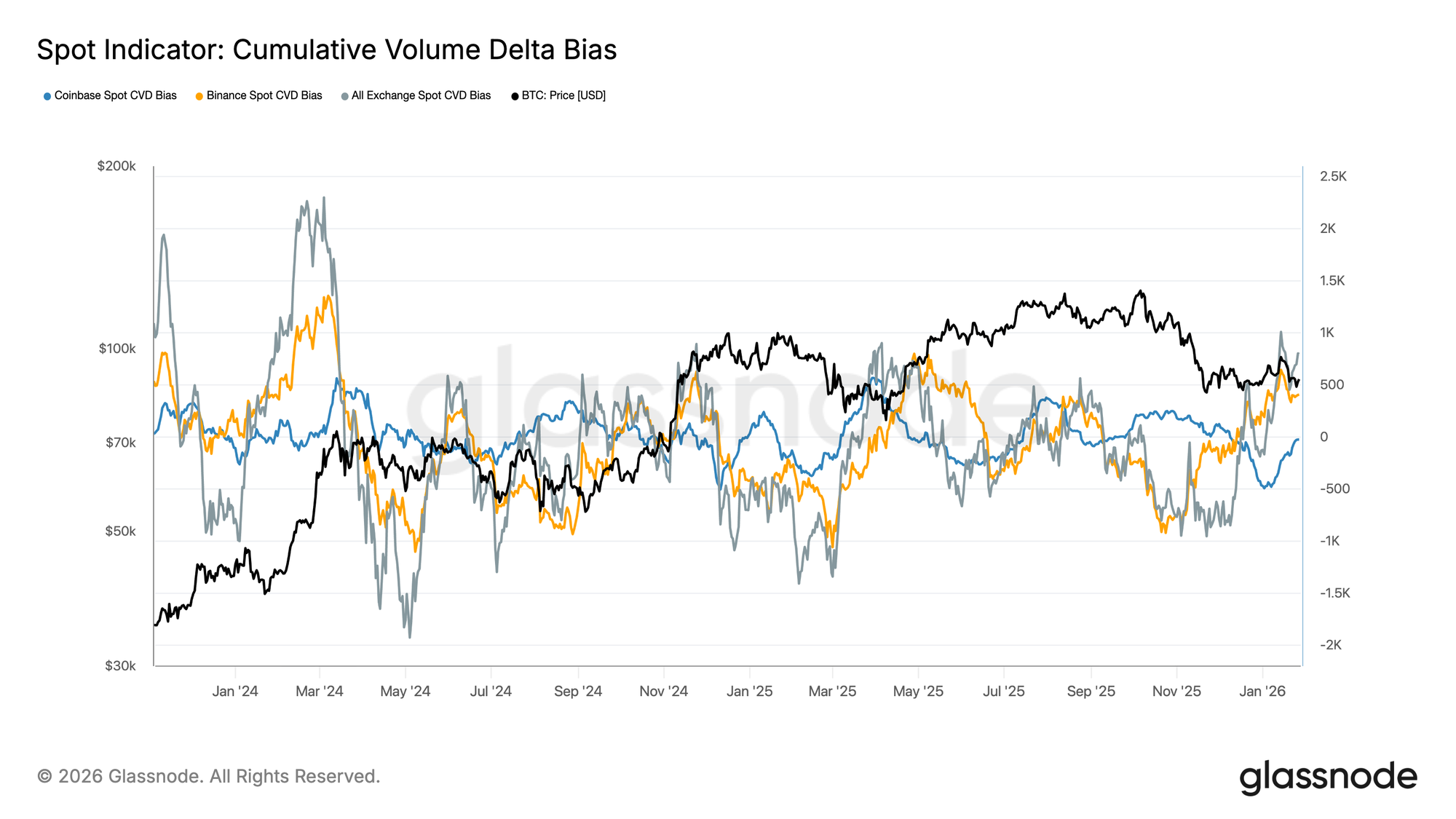

Arus Spot Berlanjut

Bias CVD Spot berbalik lebih tinggi di seluruh venue utama, menandakan kemiringan baru menuju tekanan pembelian pasar setelah periode permintaan yang redup berkepanjangan. Binance memimpin pemulihan, pulih tajam dari wilayah negatif yang dalam, sementara bias agregat (semua bursa) juga mendorong kembali ke wilayah positif.

Namun, Coinbase tetap relatif terikat kisaran, menunjukkan bahwa permintaan spot yang dipimpin AS lebih stabil tetapi kurang agresif daripada arus lepas pantai. Divergensi ini menunjuk pada pasar di mana kekuatan penawaran marjinal kembali, tetapi masih lebih didorong oleh selera risiko global daripada impuls spot AS yang tegas.

Jika dominasi sisi pembeli ini bertahan, hal itu akan mendukung stabilisasi harga lebih lanjut dan potensi dorongan lebih tinggi. Namun, pasar telah berulang kali berjuang untuk mempertahankan tren CVD positif melalui siklus ini, yang berarti tindak lanjut akan menjadi kunci untuk mengkonfirmasi pergeseran yang tahan lama dalam kondisi permintaan spot.

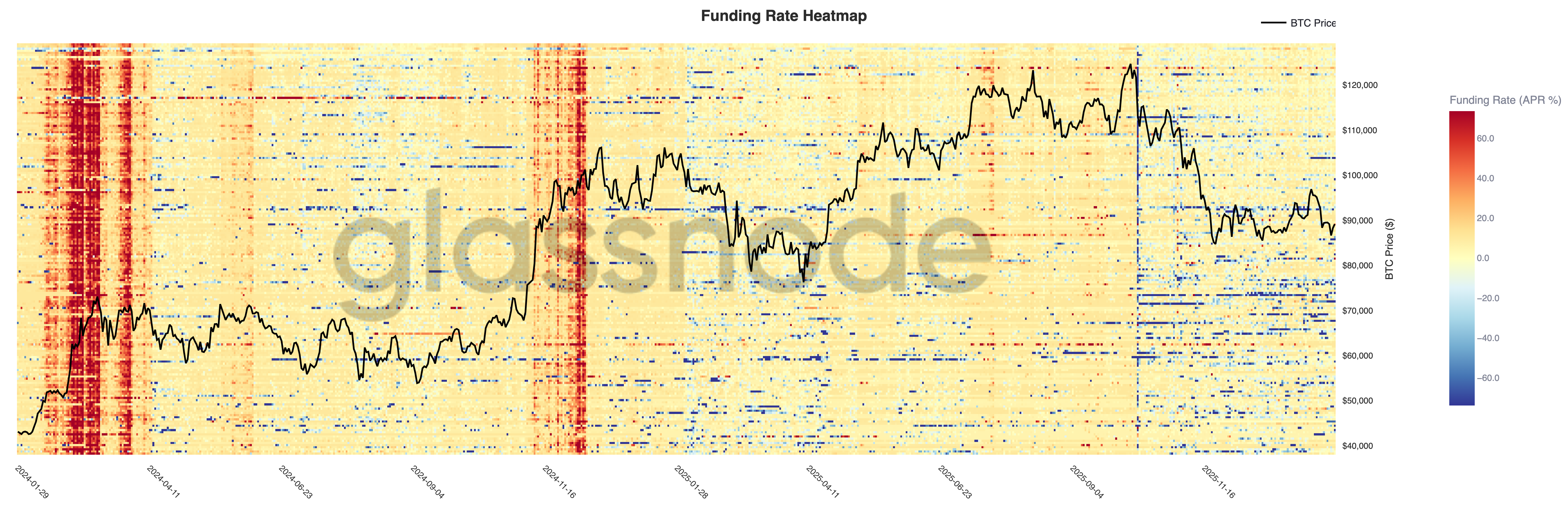

Futures Perpetual Masih Tenang

Kondisi funding perpetual sebagian besar tetap redup di seluruh venue, dengan mayoritas permukaan berada dekat dengan netral meskipun volatilitas harga tinggi. Hal ini menunjukkan bahwa leverage telah tercuci dan posisi sekarang lebih seimbang, dengan neither long nor short consistently membayar premium yang berarti untuk mempertahankan eksposur.

Perlu dicatat, kantong singkat funding positif yang tinggi masih muncul selama reli lokal, mencerminkan lonjakan permintaan long yang berumur pendek dan perilaku mengejar momentum. Namun, lonjakan ini tidak berkelanjutan, memperkuat pandangan bahwa selera spekulatif tetap rapuh dan cepat memudar.

Dengan funding sekarang terkompresi dan tidak merata, pasar semakin bergantung pada permintaan yang didorong spot untuk mempertahankan kelanjutan tren. Rezim baru funding positif yang persisten akan menandakan pembangunan kembali leverage dan pergeseran kembali ke kondisi risk-on, sementara netralitas yang berkelanjutan mendukung pergerakan yang lebih lambat dan konsolidasi yang lebih bergejolak.

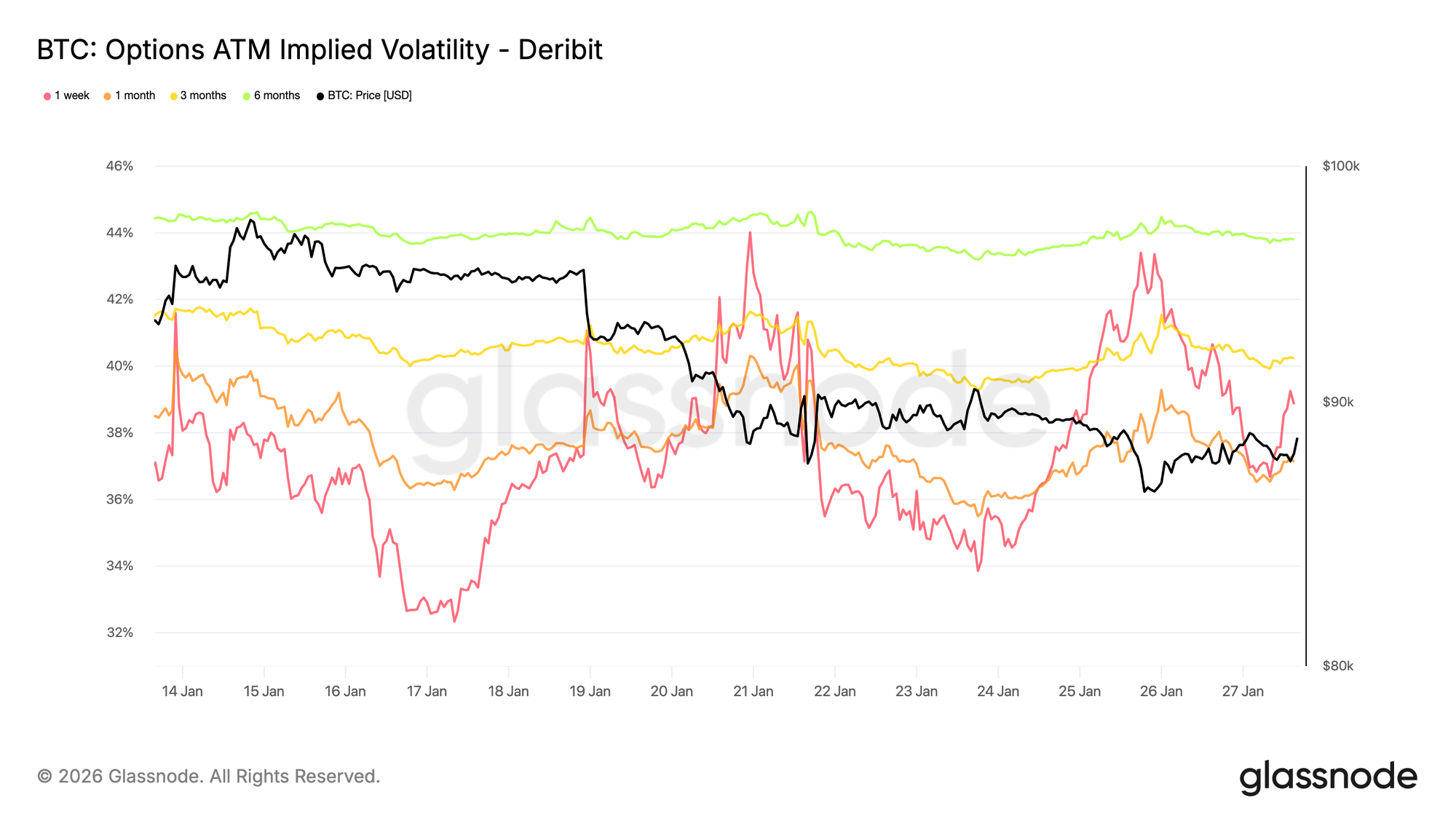

Volatilitas Tersirat: Depan Harga Ulang, Belakang Bertahan

Selama akhir pekan, volatilitas tersirat ATM jangka pendek mengharga ulang dengan tajam, mencerminkan sensitivitas yang meningkat terhadap lingkungan risiko jangka pendek daripada stres khusus crypto.

Langkah ini bertepatan dengan meningkatnya ketidakpastian geopolitik dan risiko makro yang lebih luas, yang biasanya masuk pertama kali ke ujung depan kurva volatilitas. Penetapan harga ulang tetap terkonsentrasi pada jatuh tempo dekat, sementara volatilitas berjangka panjang tetap relatif stabil.

Konfigurasi ini menunjuk pada penilaian ulang ketidakpastian jangka pendek daripada pergeseran struktural dalam ekspektasi risiko jangka panjang, menunjukkan pasar bereaksi terhadap risiko eksternal tanpa menunjukkan tanda-tanda stres internal atau dislokasi.

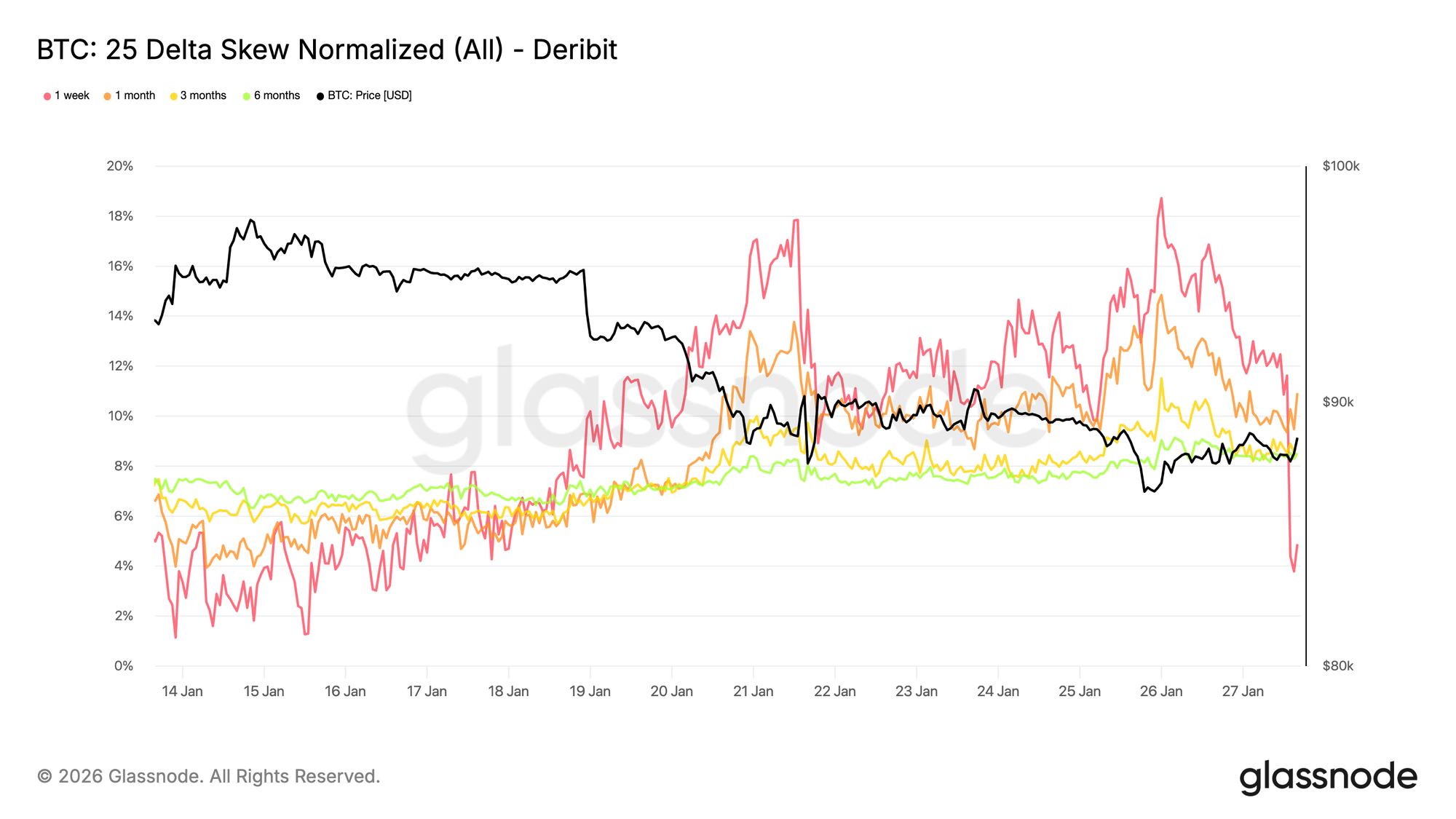

25 Delta Skew: Bias Bearish Menyebar di Seluruh Kurva

Seiring volatilitas menyesuaikan, skew memberikan pembacaan yang lebih jelas tentang sentimen. The 25 delta skew telah berubah lebih bearish di seluruh jatuh tempo, mencerminkan peningkatan permintaan relatif untuk perlindungan downside.

Pergeseran ini menunjukkan kewaspadaan yang tumbuh dalam jangka menengah hingga panjang, bahkan ketika aksi harga spot tetap tertib. Penyesuaian ini bertahap daripada tiba-tiba, menunjuk pada aktivitas lindung nilai yang metodis daripada pembelian put yang didorong kepanikan.

Skew jangka pendek, khususnya tenor satu minggu, telah melihat ayunan yang lebih besar, sementara kurva yang lebih luas telah bergeser sedikit lebih bearish dibandingkan minggu lalu. Divergensi ini menyoroti pasar yang menyatakan kewaspadaan di seluruh horizon waktu tanpa menandakan stres akut.

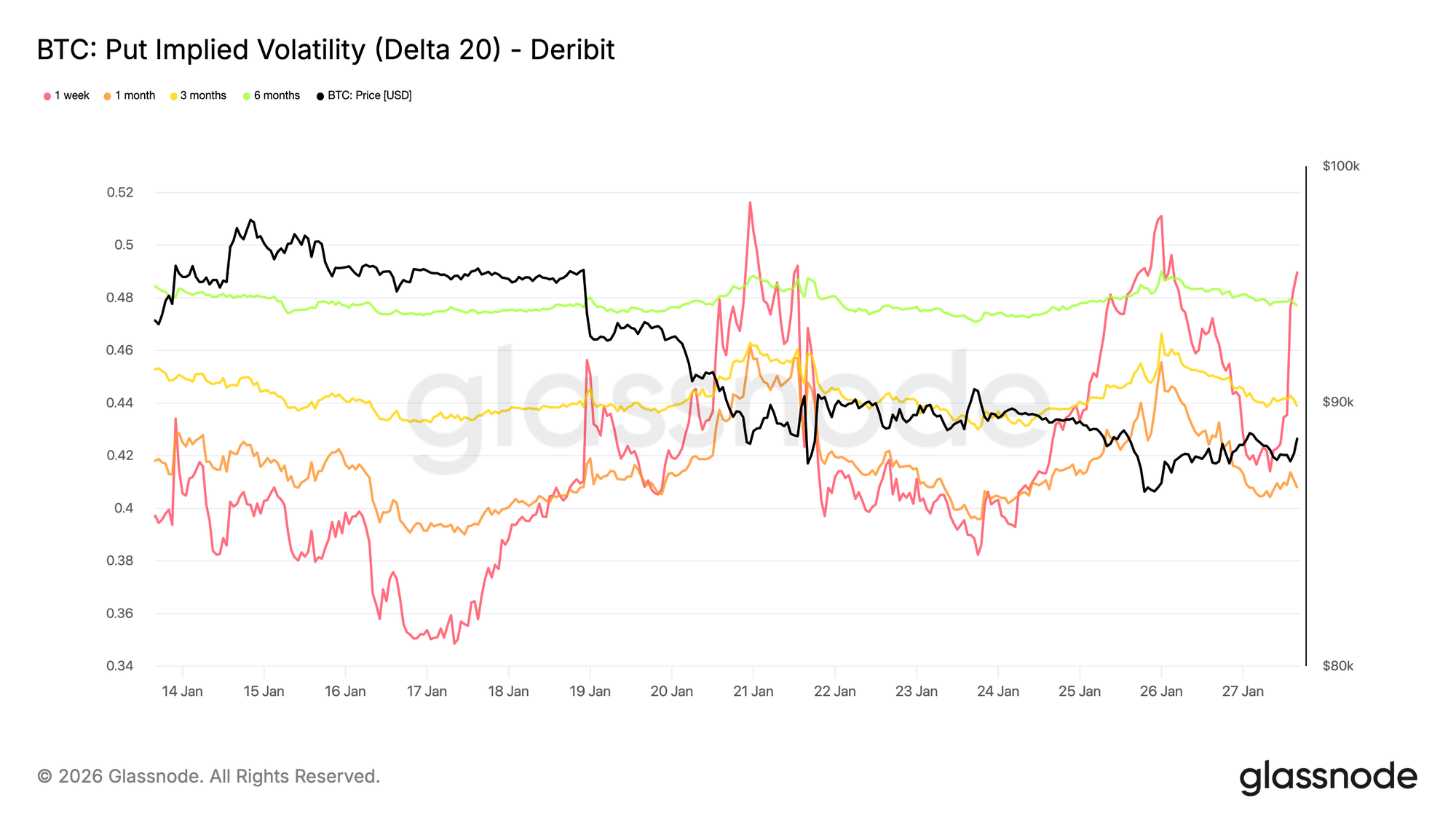

Volatilitas Tersirat Downside: Perlindungan Tanpa Harga Crash

Volatilitas tersirat yang diinterpolasi memberikan pandangan volatilitas pada delta opsi tertentu di seluruh jatuh tempo, menghaluskan permukaan antara strike yang terdaftar. Di sini, fokusnya adalah pada put 20 delta, yang menawarkan proksi bersih untuk permintaan perlindungan downside dari waktu ke waktu.

Meskipun skew bearish, volatilitas tersirat downside relatif terkendali di seluruh jatuh tempo. Bahkan melihat hingga akhir-2026, pasar opsi hanya mematok skenario downside yang modest.

Ini menyoroti nuansa penting. Peserta bersedia membayar relatif lebih untuk perlindungan downside dibandingkan dengan call, tetapi mereka tidak menetapkan probabilitas tinggi untuk penurunan yang parah. Dalam pengaturan ini, sentimen jelas defensif, sementara ekspektasi sekitar besarnya downside tetap tertambat.

Konfigurasi ini selaras dengan perilaku spot baru-baru ini, yang mencerminkan kelemahan yang terkendali daripada penjualan yang tidak tertib.

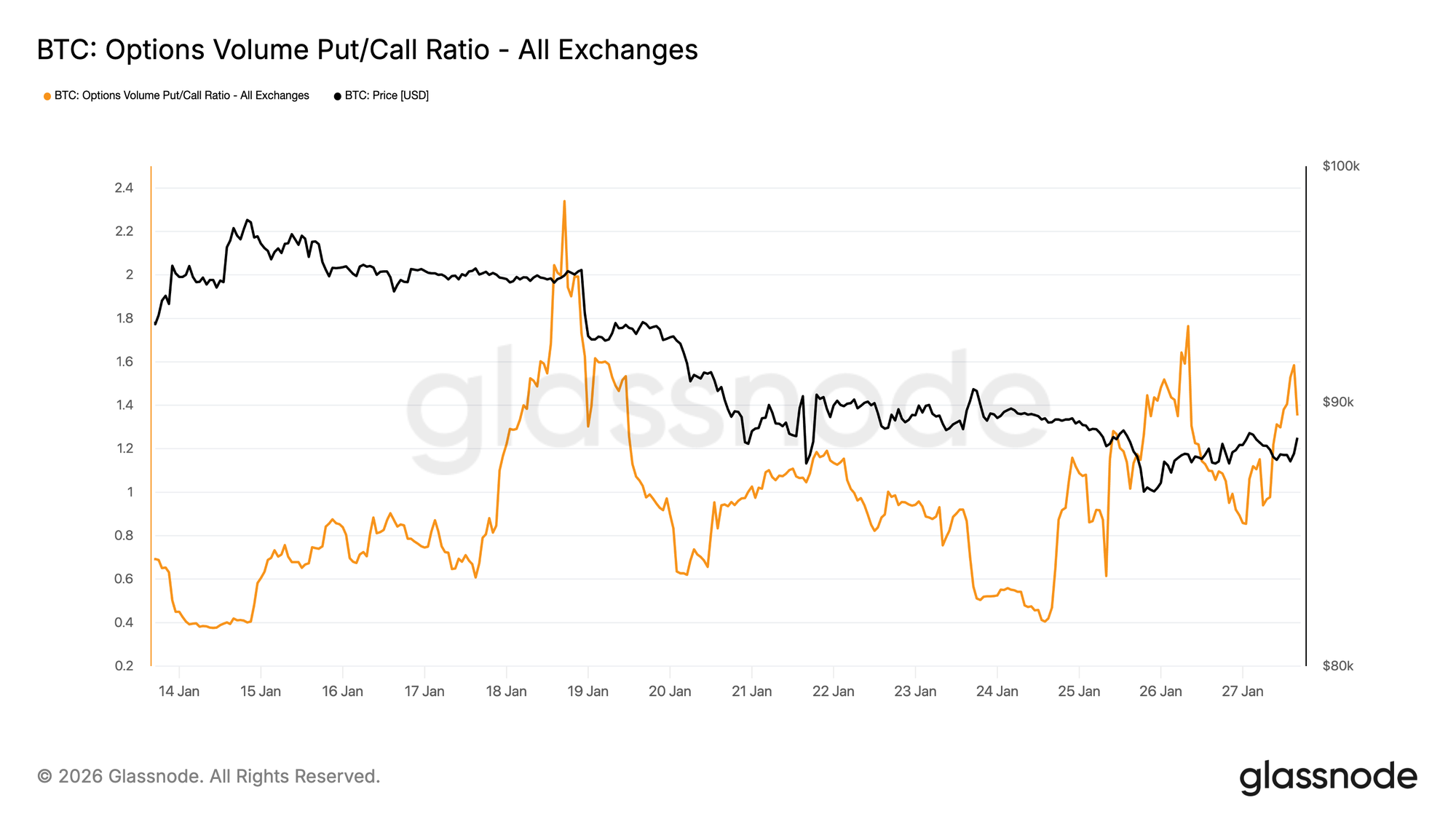

Volume Put Memimpin

Beralih ke aliran, rasio put-call volume opsi mengkonfirmasi postur defensif ini. Aktivitas put telah meningkat relatif terhadap call, tetapi tanpa lonjakan volume yang biasanya dikaitkan dengan lindung nilai panik.

Volume tetap aktif namun tertib, menunjukkan trader secara bertahap memposisi daripada bereaksi secara emosional terhadap pergerakan harga. Perilaku ini konsisten dengan pasar yang mengakui risiko downside sambil melayang lebih rendah dengan cara yang terkendali, menggema nada hati-hati yang sudah terlihat dalam skew.

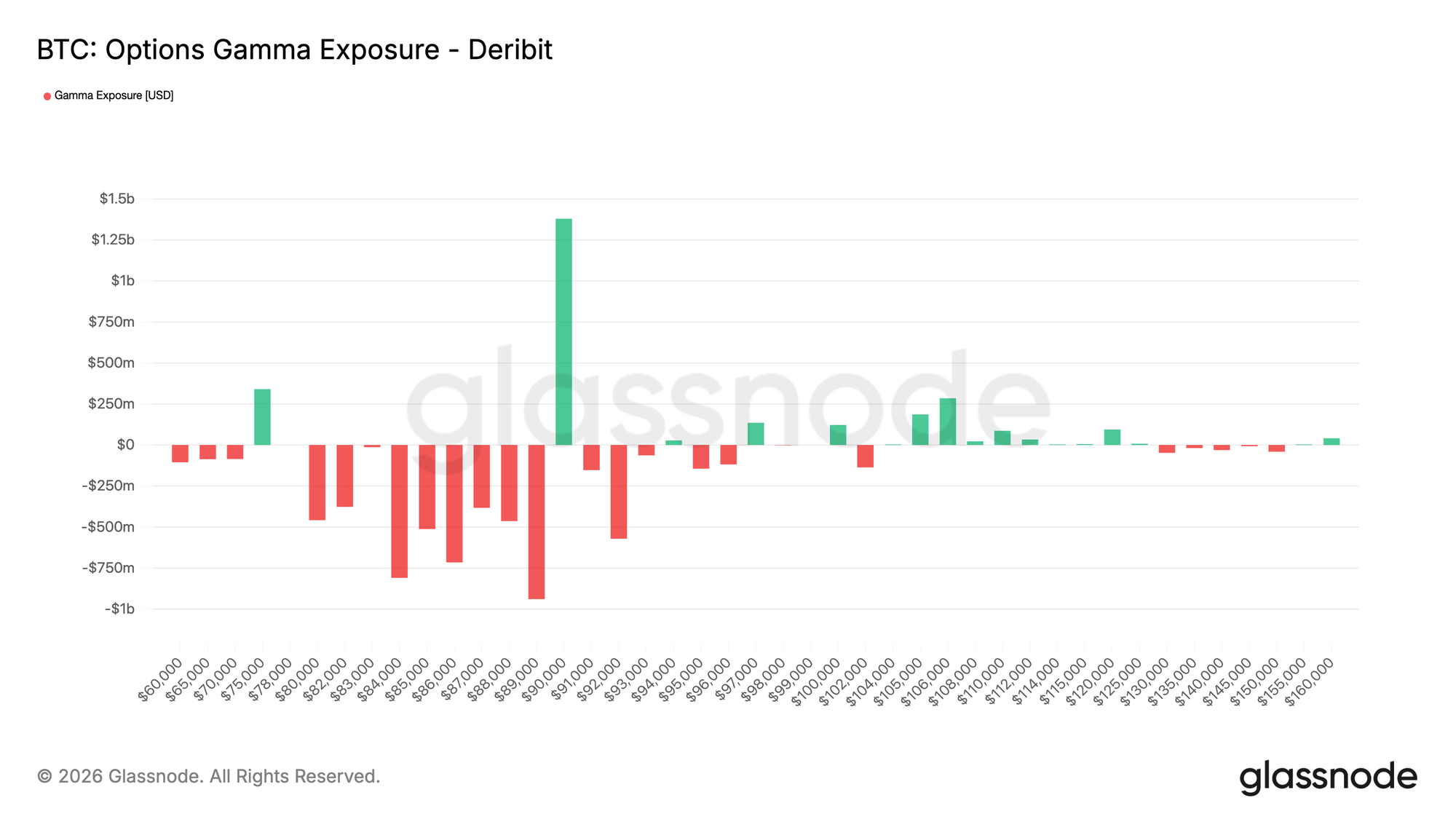

Gamma Dealer Mendukung Downside Di Bawah 90K

Eksposur gamma dealer menyoroti fitur struktural penting dari pengaturan saat ini. Dealer diposisikan short gamma di seluruh koridor luas, membentang dari 90K ke bawah menuju area mid-70K, yang bertepatan dengan zona support yang notable.

Dalam lingkungan gamma short, lindung nilai dealer cenderung memperkuat pergerakan harga. Saat spot diperdagangkan lebih rendah, dealer melindungi eksposur put short dengan menjual futures atau spot, secara mekanis menambah momentum downside. Dinamika ini membantu menjelaskan mengapa penarikan dapat diperpanjang bahkan tanpa adanya tekanan penjualan yang agresif.

Pada saat yang sama, kantong signifikan gamma long tetap terkonsentrasi di sekitar level 90K. Posisi ini menyiratkan bahwa kemajuan upside melalui area itu akan memerlukan minat pembelian yang berkelanjutan daripada aliran inkremental.

Sampai kondisi seperti itu muncul, posisi mendukung pergeseran ke bawah yang terkendali daripada pembalikan yang tajam.

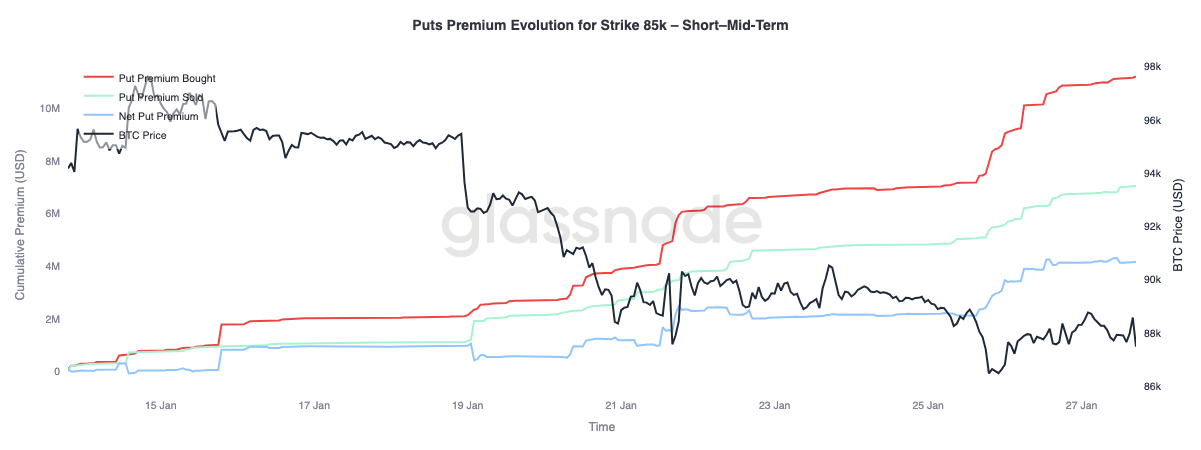

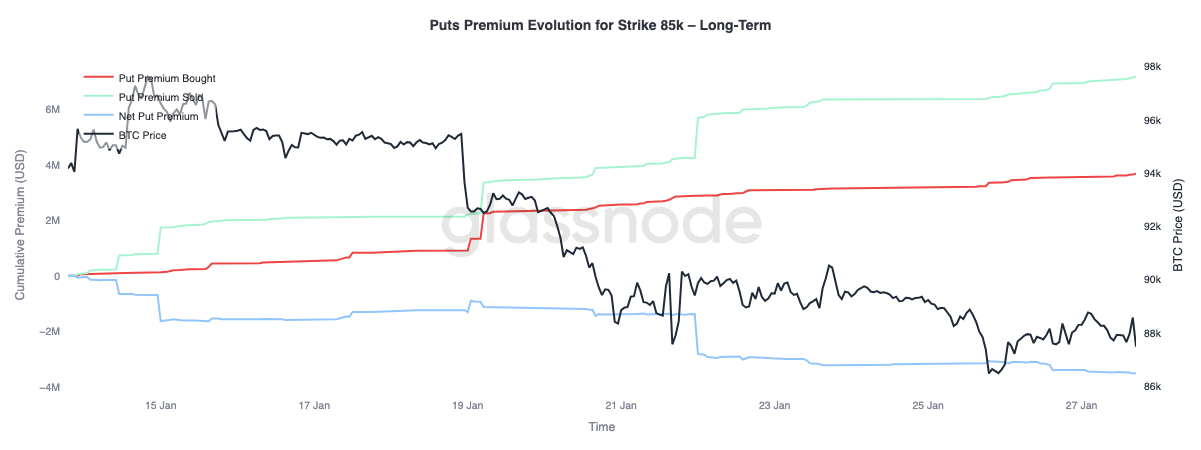

Penawaran Premi Put Jangka Pendek, Dijual Jangka Panjang

Memperbesar evolusi premi put pada strike 85K mengungkapkan dua perilaku berbeda di seluruh jatuh tempo. Dalam jangka pendek hingga menengah, hingga tiga bulan, premi put yang dibeli jelas mendominasi premi yang dijual, mendorong premi put bersih lebih tinggi.

Di luar tiga bulan, dinamika terbalik. Jatuh tempo berjangka panjang menunjukkan premi put bersih dijual, menunjukkan kesediaan untuk memudarkan downside lebih jauh di kurva.

Pemisahan ini mencerminkan pasar yang merespons pergeseran Bitcoin dari kisaran mid-$90k ke wilayah high-$80k dengan melakukan lindung nilai downside jangka pendek, sementara tetap nyaman menjual perlindungan berjangka panjang. Struktur ini menunjuk pada kewaspadaan jangka pendek tanpa deteriorasi yang lebih luas dalam ekspektasi risiko jangka panjang.

Kesimpulan

Bitcoin terus berkonsolidasi di sekitar level on-chain yang penting secara struktural, di mana keseimbangan antara keyakinan pemegang dan permintaan marjinal tetap seimbang. Kondisi Pemegang Jangka Pendek masih tampak lemah, membuat pasar rentan terhadap distribusi tambahan jika support gagal bertahan dan pendatang baru dipaksa untuk melakukan de-risiko.

Namun, gambaran aliran yang lebih luas telah stabil. Tekanan penjualan ETF telah mereda, dan posisi pasar spot menunjukkan tanda-tanda perbaikan awal, khususnya lepas pantai, menyarankan minat sisi pembeli mulai dibangun kembali. Pada saat yang sama, pasar derivatif tetap terkendali, dengan funding netral menunjuk pada lingkungan yang ringan leverage di mana harga kurang bergantung pada momentum spekulatif.

Posisi opsi memperkuat kewaspadaan ini. Skew telah bergeser bearish, perlindungan jangka pendek diharga ulang lebih tinggi, dan gamma dealer yang bergerak di bawah nol meningkatkan kemungkinan ayunan harga yang lebih tajam selama gelombang volatilitas.

Dari sini, jalan ke depan bergantung pada apakah permintaan dapat bertahan di seluruh saluran spot dan ETF. Kembalinya arus masuk positif yang persisten dan penawaran spot yang lebih kuat akan mendukung kelanjutan tren, sementara kerapuhan yang berkelanjutan dan permintaan lindung nilai downside yang meningkat membuat pasar rentan terhadap konsolidasi lebih lanjut atau penarikan yang lebih dalam.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan untuk tujuan informasi dan pendidikan saja. Tidak ada keputusan investasi yang harus didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo bursa yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi bursa yang dipublikasikan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo bursa, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan bursa, particularly when exchanges refrain from disclosing their official addresses. Kami mendesak pengguna untuk berhati-hati dan menggunakan pertimbangan saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.