Judul Asli: The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

Penulis Asli: The Kobeissi Letter

Kompilasi: Peggy, BlockBeats

Catatan Editor: Di tengah eskalasi konflik geopolitik yang terus berlanjut, fokus pasar perlahan bergeser. Awalnya, diskusi berpusat pada guncangan harga minyak dan situasi Timur Tengah, tetapi seiring perang memasuki fase kebuntuan, sebuah variabel yang lebih sistemik mulai muncul: kondisi keuangan itu sendiri yang semakin ketat.

Penilaian inti yang disajikan dalam artikel ini adalah bahwa yang mendominasi pasar saat ini bukanlah perang itu sendiri, melainkan kekacauan di pasar obligasi.

Dalam sebulan terakhir, imbal hasil (yield) obligasi pemerintah AS 10 tahun telah meningkat dengan cepat, secara langsung membentuk kembali ekspektasi suku bunga, dari "jalur penurunan suku bunga" beralih ke "diskusi kembali kenaikan suku bunga", dan menekan pasar saham, komoditas, hingga ruang kebijakan. Dalam proses ini, pelemahan berkelanjutan pasar tenaga kerja dan kenaikan kembali ekspektasi inflasi menjadi penguat dilema Federal Reserve (The Fed).

Yang lebih perlu diperhatikan adalah, penulis menempatkan gejolak pasar ini dalam fungsi respons kebijakan: ketika imbal hasil mendekati kisaran 4,50%–4,70% yang disebut "zona pergeseran kebijakan", probabilitas intervensi pemerintah akan meningkat signifikan. Baik itu penangguhan tarif dalam sejarah, maupun perubahan ritme "perundingan perdamaian" baru-baru ini, ditafsirkan sebagai perwujudan konkret tekanan pasar obligasi yang ditransmisikan ke pembuat kebijakan.

Ini juga memunculkan pertanyaan yang lebih mendalam: ketika pasar obligasi mulai mendominasi penetapan harga aset dan ritme kebijakan, sinyal apa yang seharusnya diikuti oleh pelaku pasar? Narasi geopolitik, atau perubahan marginal kurva suku bunga?

Dalam perubahan struktural kali ini, artikel ini mencoba memberikan jawaban yang jelas – perhatikan pasar obligasi. Karena ia tidak hanya mencerminkan risiko, tetapi juga menentukan batasannya.

Berikut adalah teks aslinya:

Seiring perundingan perdamaian Perang Iran mandek, sebuah masalah mendesak muncul di pasar AS: pasar obligasi sedang "gagal fungsi". Di tengah gejolak hebat pasar obligasi, kami menilai probabilitas "intervensi" sedang meningkat dengan cepat. Apa artinya ini? Mari kita jelaskan di bawah ini.

Sebelum memulai, disarankan untuk menyimpan artikel ini, karena akan menjadi panduan referensi pergerakan pasar dalam beberapa minggu ke depan.

Ketika Perang Iran meletus pada 28 Februari (dimulai dengan pembunuhan Pemimpin Tertinggi Iran Khamenei oleh AS dan Israel), harga minyak awalnya naik kurang dari 15%. Penilaian AS saat itu adalah bahwa pembunuhan Khamenei akan dengan cepat memicu pergantian rezim Iran, sehingga membawa hasil yang relatif cepat dan minim gangguan. Namun, kini Perang Iran telah memasuki hari ke-27, "Rencana Perdamaian 15 Poin" yang diajukan AS telah ditolak Iran, dan perundingan perdamaian jelas mandek.

Saat ini sudah tidak dapat dipastikan apakah pihak mana pun masih secara jelas berharap mengakhiri perang ini. Oleh karena itu, harga minyak tetap bertahan di level tinggi, harga minyak WTI kembali mendekati $100 per barel. Tetapi ini bukan lagi masalah terbesar yang dihadapi pasar. Masalah sesungguhnya telah beralih ke pasar obligasi, dan bagaimana ia dengan cepat berevolusi menjadi sumber hambatan terbesar bagi ekonomi global.

Masalah Inti

Pada tahap awal perang, harga minyak adalah fokus perhatian pasar, dan hingga kini masih demikian. Alasannya sederhana: pasar minyak paling langsung dan cepat mencerminkan guncangan perang.

Tetapi sekarang, masalah yang lebih besar adalah: lonjakan tiba-tiba imbal hasil obligasi pemerintah AS.

Seperti ditunjukkan di bawah, dalam 27 hari sejak Perang Iran meletus, imbal hasil obligasi pemerintah AS 10 tahun telah naik dari sekitar 3,92% menjadi 4,42%, terkumulatif naik 50 basis poin. Perlu diketahui, sebelum perang meletus, fokus diskusi pasar adalah: berapa kali suku bunga akan diturunkan pada tahun 2026.

Imbal Hasil Obligasi Pemerintah AS 10 Tahun Sejak Meletusnya Perang Iran

Kecepatan kenaikan imbal hasil obligasi pemerintah AS 10 tahun saat ini, serta ritme keseluruhan kenaikan imbal hasil obligasi AS yang lebih luas, kira-kira setara dengan kinerja selama periode "Hari Pembebasan" (Liberation Day) April 2025.

Namun kali ini latar belakangnya jauh lebih kompleks, dan menstabilkan pasar obligasi sama sekali tidak sesederhana kelihatannya. Ini dengan cepat akan menjadi narasi inti pasar.

Dari Ekspektasi Penurunan Suku Bunga ke Tekanan Kenaikan Suku Bunga

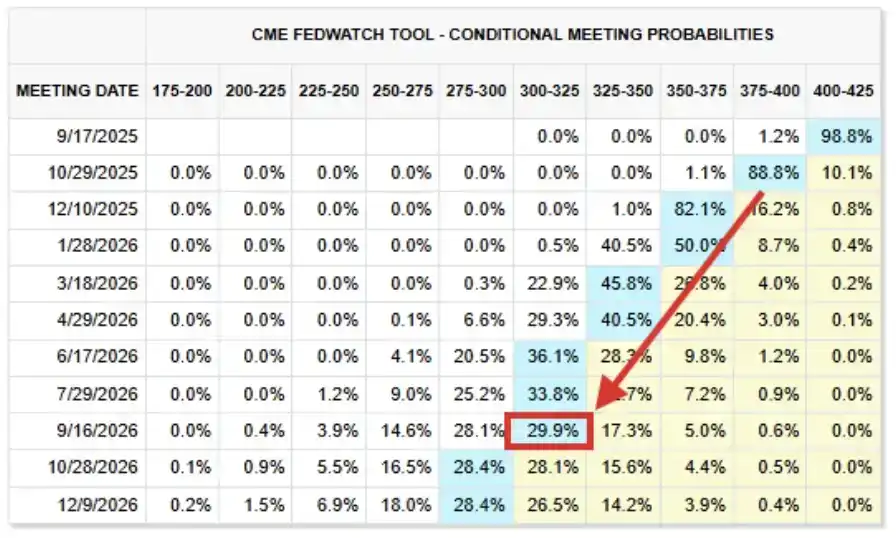

Untuk lebih memahami seberapa drastis perubahan ini, dapat dilihat kembali ekspektasi pasar terhadap suku bunga pada akhir 2025.

Seperti ditunjukkan di bawah, "skenario dasar" pasar saat itu adalah: pada tahun 2026, suku bunga dana federal The Fed akan turun ke kisaran 2,75% hingga 3,00%. Bahkan ada probabilitas lebih dari 25% bahwa suku bunga akan turun lebih rendah lagi.

Ekspektasi Suku Bunga 2026 (Cuplikan September 2025)

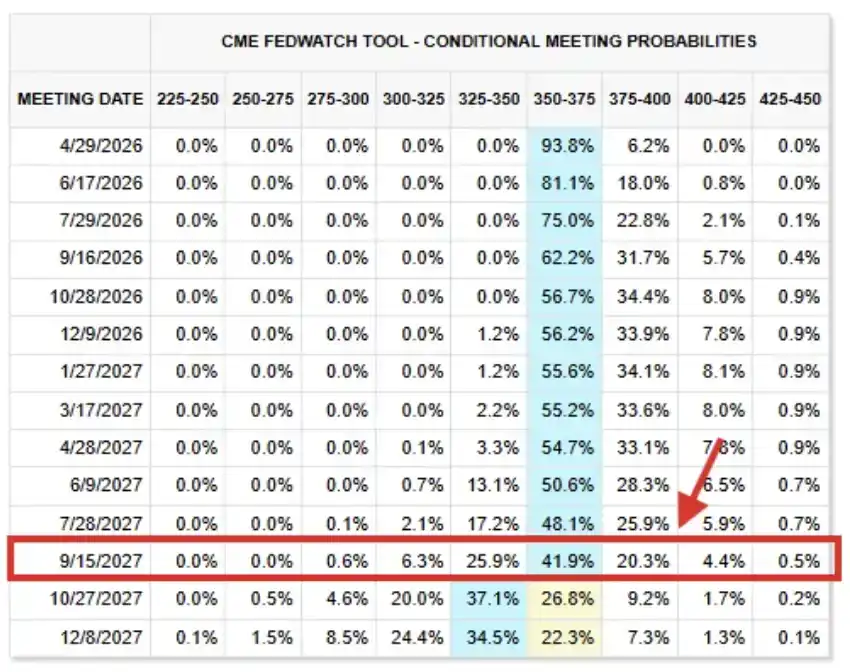

Sekarang lihat situasi penetapan harga futures suku bunga saat ini. "Skenario dasar" kini menunjukkan: hingga sebelum September 2027, suku bunga pada dasarnya akan tetap tidak berubah pada level saat ini, suku bunga dana federal The Fed diperkirakan akan berada dalam kisaran target 3,50% hingga 3,75%.

Level ini 75 hingga 100 basis poin lebih tinggi dibandingkan ekspektasi beberapa bulan lalu, dan penilaian ini telah diperpanjang hingga akhir 2027.

Situasi Futures Suku Bunga per 26 Maret 2026

Bahkan, pasar telah mulai mendiskusikan kembali kemungkinan "kenaikan suku bunga": saat ini terdapat probabilitas sekitar 43% bahwa The Fed akan menaikkan suku bunga sebelum akhir 2026. Secara objektif, pasar sudah sangat sulit menahan guncangan seperti ini.

Selanjutnya, kami akan menjelaskan alasannya.

Pasar Tenaga Kerja Hanya Akan Memburuk

Pada 17 September 2025, The Fed menurunkan suku bunga seperti yang banyak diharapkan pasar, dan mengisyaratkan dua kali penurunan lagi sebelum akhir tahun. Saat itu, meskipun inflasi masih jelas lebih tinggi dari target jangka panjang The Fed sebesar 2,00%, kekhawatiran terhadap pasar tenaga kerja AS sedang meningkat.

Dalam pernyataan setelah rapat, Komite Fed mendeskripsikan aktivitas ekonomi sebagai "melambat", dan menambahkan bahwa "pertumbuhan lapangan kerja telah melambat", sambil menunjuk inflasi "telah naik, dan masih berada pada level yang relatif tinggi". Pelemahan ketenagakerjaan dan kenaikan inflasi sebenarnya sama-sama menyimpang dari tujuan ganda The Fed "stabilitas harga" dan "lapangan kerja penuh", tetapi saat itu masalah pasar tenaga kerja lebih menonjol.

Dan hingga hari ini, kondisi pasar tenaga kerja hanya menjadi lebih buruk. Dibandingkan September 2025, kemampuan pasar saat ini untuk menanggung suku bunga yang lebih tinggi sebenarnya lebih lemah.

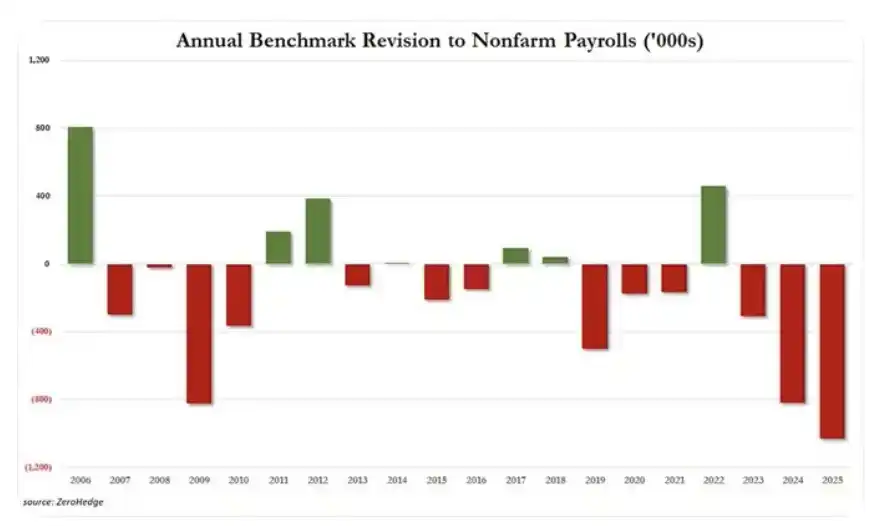

Realitanya adalah: pertama, data ketenagakerjaan AS 2025 direvisi turun drastis sebanyak 1,029 juta lapangan kerja, mencatat revisi penurunan tahunan terbesar dalam setidaknya 20 tahun. Sebelumnya, data ketenagakerjaan 2024 dan 2023 juga masing-masing direvisi turun 818.000 dan 306.000.

Secara kumulatif dalam tiga tahun terakhir, 2,153 juta lapangan kerja "menghilang" dari data yang awalnya dipublikasikan. Sejak 2019, total lapangan kerja yang direvisi telah mencapai 2,5 juta, dan dalam 7 tahun terakhir, 6 tahun di antaranya mengalami revisi negatif data ketenagakerjaan.

Revisi Tahunan Data Non-Farm Payrolls

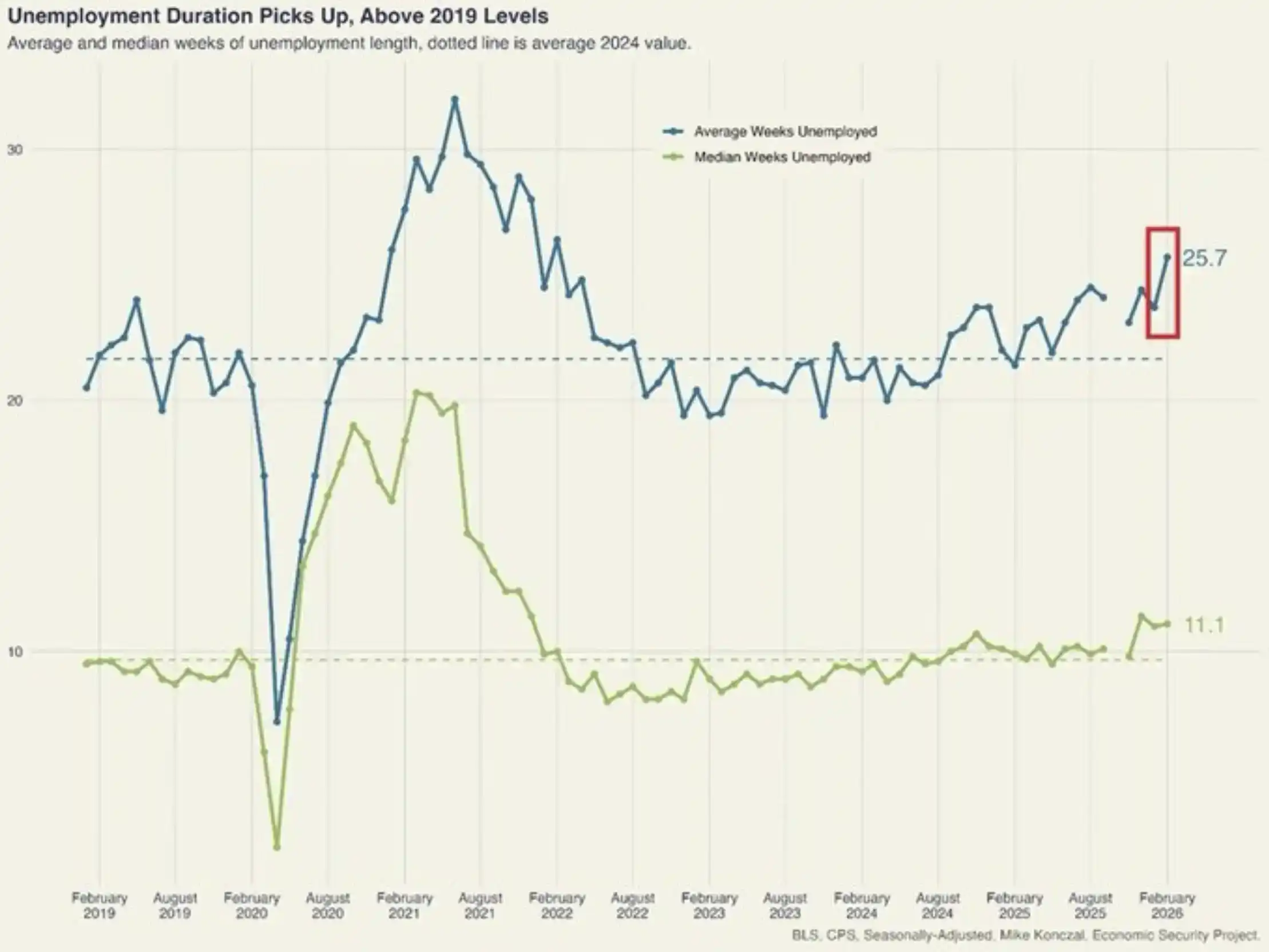

Sebagai contoh lain, situasi serupa sebenarnya banyak terjadi. Rata-rata lama pengangguran di AS naik 2 minggu pada bulan Februari, menjadi 25,7 minggu, mencetak rekor tertinggi dalam 4 tahun. Sejak Oktober 2023, lama pengangguran telah terkumpul naik 6,3 minggu, dengan kecepatan tercepat sejak 2020 hingga 2021. Level ini kini jelas lebih tinggi dibandingkan level pra-pandemi 2018 hingga 2019.

Lama Pengangguran AS Melonjak

Sekali lagi ditekankan, tanda-tanda semacam ini bukanlah kasus individu, kami sedang melihat kelemahan pasar tenaga kerja yang terus-menerus dan semakin memburuk.

Menurut kami, ekonomi AS sulit menahan imbal hasil obligasi 10 tahun mendekati 4,50%, apalagi naik hingga di atas 5,00%.

Mengapa Semua Ini Terjadi?

Dari tingkat makro, lonjakan imbal hasil obligasi AS dan pembalikan ekspektasi penurunan suku bunga dapat disimpulkan ke satu variabel inti: inflasi.

"Dual mandate" The Fed ditetapkan oleh Kongres AS pada tahun 1977, yang mewajibkan bank sentral mencapai dua tujuan utama melalui kebijakan moneter: lapangan kerja maksimal dan stabilitas harga. Seperti disebutkan sebelumnya, ketika The Fed memulai kembali penurunan suku bunga pada tahun 2025, Federal Open Market Committee (FOMC) berpendapat bahwa dibandingkan inflasi yang masih tinggi, kelemahan pasar tenaga kerja adalah masalah yang "lebih penting".

Namun seiring kenaikan harga energi, Perang Iran yang berlanjut, dan siklus pemulihan energi pasca-perang yang terus tertunda, inflasi kembali menjadi kontradiksi utama – bukan karena pasar tenaga kerja membaik, tetapi karena inflasi itu sendiri menjadi lebih serius.

Ekspektasi Inflasi 12 Bulan AS

Seperti ditunjukkan di atas, ekspektasi inflasi 12 bulan ke depan AS telah melonjak menjadi 5,2%, mencatat level tertinggi sejak Maret 2023. Perlu dicatat, pembalikan ekspektasi ini dimulai pada awal Januari, dan berakselerasi dengan cepat seiring Presiden Trump mengancam Iran, mengerahkan pasukan di Timur Tengah, hingga melancarkan serangan terhadap Iran pada 28 Februari.

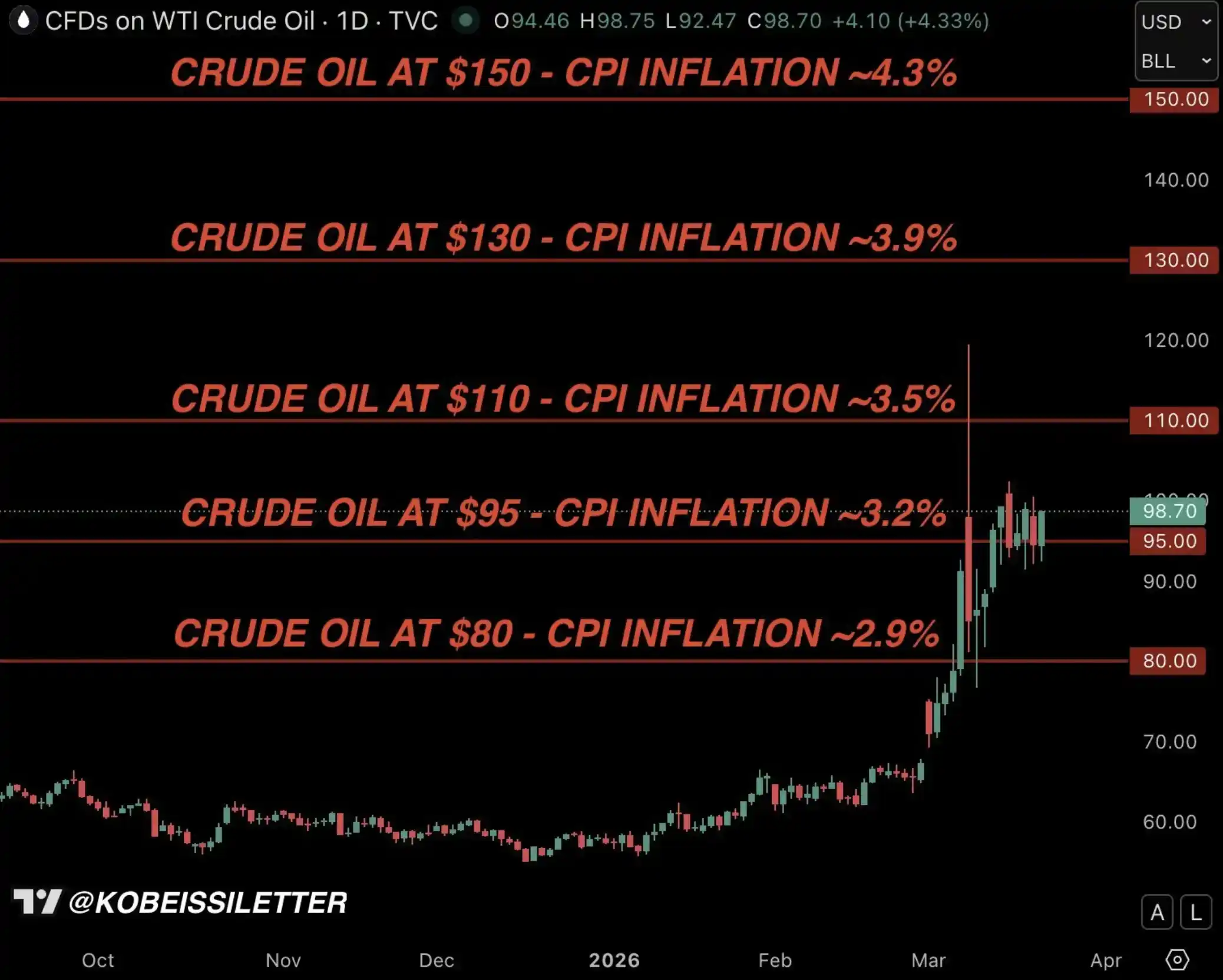

Ini juga membawa kita kembali ke grafik inflasi CPI berbasis model di bawah ini. Seperti yang telah kami tekankan sejak perang meletus, jika harga minyak rata-rata bertahan di $95 per barel dalam tiga bulan, inflasi CPI AS akan naik menjadi 3,2%.

Kobeissi Letter: Model Harga Minyak dan Inflasi AS

Namun realitanya, mengingat serangkaian efek rantai saat ini, kenaikan inflasi kemungkinan besar tidak hanya 3,2%.

Kami Berpendapat, "Intervensi" Sudah Sangat Mendesak

Dalam gejolak pasar hebat yang dipicu perang dagang awal 2025, pernah ada satu faktor kunci yang akhirnya mendorong Presiden Trump mengumumkan penangguhan tarif selama 90 hari pada April 2025 – yaitu pasar obligasi.

Dalam grafik di bawah, kami merunut garis waktu lengkap kenaikan imbal hasil obligasi pemerintah AS selama periode所谓 "Hari Pembebasan" (Liberation Day), dan正是这一轮收益率飙升 (lonjakan imbal hasil inilah) yang akhirnya促成 (mendorong) pergeseran kebijakan pada 9 April, sehingga meredakan tekanan pasar.

Dan dalam sebuah wawancara langsung pada 10 April, Trump juga dengan jelas menyatakan bahwa ia sedang memantau dengan cermat pergerakan pasar obligasi.

Imbal Hasil Obligasi Pemerintah AS 10 Tahun April 2025

Dari sini dapat dilihat, imbal hasil obligasi pemerintah AS 10 tahun dalam kisaran 4,50% hingga 4,70%, kemungkinan besar构成 (membentuk) apa yang kami sebut sebagai "Zona Pergeseran Kebijakan" (Policy Shift Zone) Trump. Level ini sedikit lebih tinggi dari posisi saat ini, dan kami pada dasarnya sepakat: begitu imbal hasil menyentuh kisaran ini, untuk menghindari penurunan serius ekonomi AS, intervensi kebijakan akan menjadi必要 (perlu).

Imbal Hasil Obligasi Pemerintah AS 10 Tahun, "Zona Pergeseran Kebijakan" Trump

Menurut kami, kali ini tidak akan terkecuali. Bahkan, kami berpendapat, waktu pengumuman "perundingan perdamaian" oleh Presiden Trump pada 23 Maret bukanlah kebetulan, seperti ditunjukkan di bawah.

23 Maret, Sinyal Intervensi Pertama

Pada pukul 4:30 dini hari waktu AS tanggal 23 Maret, kami pernah mencatat: dibandingkan pasar energi, masalah pasar obligasi sudah lebih "kacau". Kemudian, hanya 2 jam kemudian, imbal hasil obligasi 10 tahun AS naik menjadi 4,45%, Presiden Trump kemungkinan besar melakukan diskusi pengambilan keputusan serupa dengan tanggal 9 April 2025 – saat itu ia mengumumkan penangguhan tarif 90 hari.

Selanjutnya 1 jam kemudian, Trump mengumumkan penundaan aksi penyerangan terhadap fasilitas listrik Iran selama 5 hari, dan menyatakan bahwa dialog "produktif" telah berlangsung antara AS-Iran, yang bertujuan mengakhiri perang.

Ini mungkin正是 (adalah) sinyal pertama dimulainya intervensi.

Apa yang Harus Anda Lakukan Sekarang?

Pertanyaan yang paling sering kami terima adalah: apa artinya ini?

Dari tingkat makro, kami ingin menekankan satu hal: pemerintahan Trump sangat sensitif terhadap gejolak pasar saham, komoditas, dan obligasi. Ini adalah kabar baik bagi investor – Trump tidak ingin pasar turun, dan perhatiannya dalam hal ini jelas lebih tinggi dibandingkan pemerintahan sebelumnya.

Ini juga alasan mengapa harga minyak, setelah lonjakan awal, secara keseluruhan masih terkendali. Investor minyak umumnya percaya, begitu harga minyak kembali mendekati $120 per barel (seperti yang terlihat pada awal perang), Trump akan segera mengambil tindakan intervensi.

Secara lebih luas, kami berpendapat, seiring kenaikan imbal hasil obligasi 10 tahun, tekanan penurunan pasar saham akan meningkat; tetapi ketika imbal hasil mendekati kisaran 4,50% hingga 4,70% yang kami sebut, pergeseran kebijakan atau "intervensi" yang akan datang akan membatasi ruang penurunan pasar saham.

Selain itu, Trump, The Fed, dan seluruh pemerintah menyadari, pasar tenaga kerja AS tidak dapat menanggung suku bunga yang lebih tinggi dalam jangka panjang, ini juga berarti situasi saat ini kecil kemungkinan berkembang menjadi "perang berkepanjangan", lebih mungkin terjadi semacam peredaan atau penyelesaian dalam hitungan minggu, bukan bulan.

Terakhir, di balik gejolak dan noise ini, kami ingin menekankan: revolusi AI hanya sedang berakselerasi. Perusahaan-perusahaan AI yang memimpin pasar sejak 2022 dan kini tertekan karena koreksi, sebenarnya sedang berinvestasi lebih banyak, membangun lebih cepat.

Penilaian kami terhadap pasar saham serta tren jangka panjang AI tidak berubah.

Terus Perhatikan Pasar Obligasi

Apa yang kami alami bukan hanya gejolak, melainkan perpindahan "variabel penentu".

Beberapa minggu terakhir, perhatian pasar terpusat pada harga minyak, berita perang, dan eskalasi geopolitik. Namun di balik permukaan, sebuah kekuatan yang lebih kuat sedang berkumpul, dan mulai mendominasi situasi.

Pasar obligasi sedang kembali menentukan arah saham, komoditas, bahkan kebijakan itu sendiri. Dan sejarah berulang kali membuktikan, ketika kondisi keuangan mengencang terlalu cepat, masalah intervensi从来不是 (tidak pernah) "apakah akan terjadi", melainkan "kapan terjadi".

Seperti yang kami tekankan sepanjang tahun ini, pasar ini semakin mirip permainan "pengenalan pola", kuncinya adalah bertindak selangkah lebih awal dari "kelompok".

Kami berpendapat, pasar obligasi akan menjadi narasi terpenting berikutnya.

Tautan Asli