Ditulis oleh: Xiao Bing, Chao Xiang Research

1 Juni 2026, Taipei Music Center. Huang Renxun mengenakan jaketa kulit khasnya, meluncurkan arsitektur Vera Rubin dan cetak biru pabrik AI generasi baru. Di balik Keynote yang dinanti-nantikan itu, sebuah tema utama yang berlangsung sepanjang paruh pertama 2026 telah menjadi sangat jelas:

NVIDIA, sangat agresif bertaruh pada cahaya.

Maret, NVIDIA menginvestasikan masing-masing $2 miliar ke Lumentum dan Coherent, mengunci kapasitas dan jalur teknologi laser fotonik silikon generasi berikutnya. Mei, NVIDIA mengeluarkan tambahan $500 juta, bekerja sama dengan raksasa fiber optik berusia seabad Corning, untuk mendorong peningkatan 10 kali lipat kapasitas manufaktur koneksi optik domestik AS dan peningkatan lebih dari 50% dalam kapasitas fiber optik. 2 Juni, Huang Renxun langsung menyatakan dalam acara tersebut, "Marvell berpotensi menjadi perusahaan berikutnya yang bernilai triliunan dolar."

Berdiri di dalam cahaya, percayalah pada cahaya. Kalimat yang dulunya adalah meme di pasar saham A, kini dimainkan oleh Huang Renxun dengan uang sungguhan menjadi konsensus industri.

Bayangkan, Anda membangun sepuluh ribu gedung pencakar langit di sebuah kota besar, setiap gedung dihuni oleh ribuan ahli matematika jenius (GPU), yang setiap detiknya menghitung soal-soal dalam jumlah yang sangat besar. Pertanyaannya, setelah para ahli matematika ini selesai menghitung, bagaimana jawabannya dikirimkan keluar? Bagaimana gedung satu dan lainnya berkolaborasi?

Jika Anda hanya membangunkan mereka jalan pedesaan (kabel tembaga tradisional), sebanyak apapun jenius, mereka hanya bisa menunggu. Sekalipun mereka menghitung dengan cepat, data tersendat di jalan, seluruh kota akan lumpuh.

Ini adalah dilema nyata yang dihadapi pusat data AI hari ini.

Sejak kemunculan ChatGPT, AI telah membuat GPU (daya komputasi), HBM (daya penyimpanan), CPU (penjadwalan) menjadi terkenal, perusahaan demi perusahaan dengan nilai pasar triliunan dolar bermunculan. Namun, dalam infrastruktur AI, ada satu mata rantai yang sangat penting: transmisi data.

Dan pembawa inti dari transmisi data ini adalah modul optik.

Saat modul optik tradisional juga mulai tidak mampu mengikuti selera AI, sebuah teknologi generasi berikutnya yang disebut CPO (Co-Packaged Optics) sedang bangkit dengan kuat.

Artikel ini akan membahas dari "apa itu modul optik" hingga "mengapa CPO adalah masa depan", lalu "perusahaan mana di rantai industri hulu dan hilir yang patut diperhatikan", menggunakan bahasa yang paling mudah dimengerti, untuk mengurai jalur senilai triliunan ini.

I. Modul Optik: "Penerjemah Simultan" di Pusat Data

1.1 Mengapa Perlu Cahaya?

Di dalam pusat data, antar chip menggunakan "sinyal listrik", seperti impuls listrik dalam sistem saraf manusia. Namun, sinyal listrik memiliki kelemahan mematikan: tidak dapat menjangkau jauh, dan mudah terdistorsi jika dipaksa cepat.

Transmisi sinyal listrik melalui kabel tembaga seperti mendorong air dalam pipa, semakin jauh jaraknya, tekanan air akan melemah; semakin kecil pipanya, aliran tidak bisa naik. Saat ini, jarak transmisi maksimum kabel tembaga hanya sekitar 2 meter, dengan batas atas bandwidth sekitar 1.8TB/s.

Sementara sinyal cahaya sangat berbeda. Cahaya merambat dalam fiber optik, seperti peluru terbang dalam pipa vakum, hampir tidak ada pelemahan, sangat cepat, dan tidak terganggu oleh interferensi elektromagnetik. Secara teori, satu helai fiber optik setipis rambut dapat mentransmisikan puluhan Tbps data secara bersamaan.

Namun masalahnya adalah: chip hanya "mengerti" sinyal listrik, fiber optik hanya "bisa dilewati" sinyal cahaya.

Jadi, kita membutuhkan "penerjemah simultan", untuk menerjemahkan sinyal listrik menjadi sinyal cahaya yang dikirim, dan menerjemahkan sinyal cahaya yang diterima menjadi sinyal listrik.

Penerjemah ini adalah modul optik.

1.2 Apa Saja yang Ada di Dalam Modul Optik?

Jika modul optik dibongkar, pada dasarnya ia adalah kotak penerjemah yang presisi, di dalamnya terutama ada beberapa peran inti berikut:

Sisi Pemancar (Listrik → Cahaya):

- Driver (Penggerak): "Menginjak gas" sinyal listrik lemah yang datang dari chip, memperkuatnya hingga cukup kuat untuk mengontrol intensitas pancaran laser. Seperti amplifier di depan mikrofon, tanpanya, suara terlalu kecil, laser "tidak mendengar".

- Modulator (Pemodulasi): Menerima sinyal listrik yang telah diperkuat, mengontrol terang-gelap dan ritme cahaya, "menulis" sinyal digital 0 dan 1 ke dalam cahaya. Ia tidak memancarkan cahaya sendiri, hanya bertugas "mengarahkan" cahaya.

- Laser: Sumber cahaya yang sebenarnya, memancarkan laser stabil secara terus-menerus. Modulator mengontrol cahayanya untuk "menulis".

Sisi Penerima (Cahaya → Listrik):

- Detector / Photodiode (PD): Menerima sinyal cahaya yang datang dari fiber optik, mengubahnya kembali menjadi arus listrik yang sangat lemah, seperti retina mata yang mengubah cahaya menjadi sinyal saraf.

- TIA (Transimpedance Amplifier, Penguat Transimpedansi): Sinyal arus yang dihasilkan PD terlalu lemah, TIA bertugas memperkuatnya menjadi sinyal tegangan yang dapat diproses oleh sirkuit berikutnya, setara dengan memperkeras bisikan menjadi suara bicara normal.

Perbaikan Sinyal:

- DSP (Digital Signal Processor, Prosesor Sinyal Digital): Sinyal listrik akan "terdistorsi" setelah transmisi jarak jauh, DSP seperti Photoshop, bertugas memperbaiki gambar yang buram menjadi jelas. Daya yang dikonsumsinya besar, salah satu komponen termahal dan paling boros daya di modul optik.

- CDR (Clock and Data Recovery, Pemulihan Clock dan Data): Menemukan kembali ketukan yang tepat dalam sinyal yang rusak, memastikan interval waktu antara 0 dan 1 akurat. Biasanya terintegrasi dalam DSP.

Jalur Cahaya:

- Waveguide (Pandu Gelombang): "Fiber optik" miniatur yang "dicetak" di dalam chip, sinyal cahaya merambat di dalamnya.

- Fiber Interface (Antarmuka Fiber): Antarmuka fisik yang menghubungkan modul optik dengan fiber optik eksternal.

Satu kalimat ringkasan: Modul optik = sumber cahaya + modulator + detektor + sirkuit driver/penguat + chip perbaikan sinyal.

1.3 "Sejarah Evolusi Laju" Modul Optik

Perkembangan laju modul optik dapat dianalogikan dengan iterasi komunikasi seluler:

Setiap kali laju berlipat ganda, itu berarti peningkatan teknologi dan revaluasi nilai di seluruh rantai industri. Dan saat ini kita berada di titik kritis peralihan dari 800G ke 1.6T, itulah sebabnya sektor modul optik menjadi jalur paling panas di pasar saham A dalam setahun terakhir, Indeks Modul Optik Wind mengalami kenaikan kumulatif lebih dari 500% sejak titik terendah 2025.

II. CPO, "Menyolder" Penerjemah di Samping Otak

2.1 Hambatan Modul Optik Tradisional

Modul optik pluggable tradisional seperti perangkat USB, pasang langsung pakai, rusak langsung ganti. Desain ini fleksibel dan mudah, namun di era AI menghadapi tiga hambatan:

Hambatan Satu: Batas Atas Bandwidth

Ruang panel switch tradisional terbatas, ukuran modul optik pluggable juga sulit diperkecil. Saat ini modul tunggal tertinggi mendukung 1.6Tbps, batas maksimum switch tunggal adalah 51.2Tbps. Mungkin di masa depan akan diluncurkan modul 3.2Tbps, switch tertinggi 102.4Tbps, tetapi ini hampir mencapai batas fisik dari skema pluggable.

Hambatan Dua: Ledakan Konsumsi Daya

Setiap GPU membutuhkan 6 modul optik pluggable, setiap modul mengonsumsi daya sekitar 30 watt. Jika ingin membangun kluster super dengan 1 juta GPU, hanya konsumsi daya dari modul optik saja mencapai 180MW, setara dengan konsumsi listrik sebuah kota menengah. Sepenuhnya tidak berkelanjutan.

Hambatan Tiga: Pelemahan Sinyal

Modul pluggable dipasang di tepi panel switch, dan dengan chip ASIC inti dipisahkan oleh jalur PCB yang panjang. Semakin tinggi laju transmisi, pelemahan sinyal listrik di "satu kilometer terakhir" ini semakin parah, terpaksa menambah lebih banyak chip perbaikan sinyal (DSP), yang semakin meningkatkan konsumsi daya dan latensi.

2.2 Apa itu CPO?

Inti dari CPO (Co-Packaged Optics, Optik yang Dikemas Bersama) sederhana: menempatkan penerjemah langsung di samping otak.

Secara spesifik, adalah mengemas "mesin optik" yang bertanggung jawab atas konversi optik-listrik secara langsung bersama chip switch (ASIC) pada substrat atau interposer yang sama, bukan lagi perangkat eksternal "pluggable", melainkan "integrasi asli" tingkat chip.

Buat perumpamaan:

- Modul optik tradisional seperti menelepon dengan headset Bluetooth, sinyal harus dikeluarkan dari ponsel, melalui pengkodean Bluetooth, transmisi udara, decoding headset, setiap langkah ada kehilangan dan latensi.

- CPO seperti berbicara langsung ke telinga, menghilangkan semua perantara, cepat dan hemat daya.

Menurut data NVIDIA, efisiensi daya dapat ditingkatkan 3.5 kali lipat setelah menerapkan CPO. IDTechEx memprediksi, pasar CPO akan tumbuh dengan CAGR 37% mulai 2026, melebihi $20 miliar pada 2036.

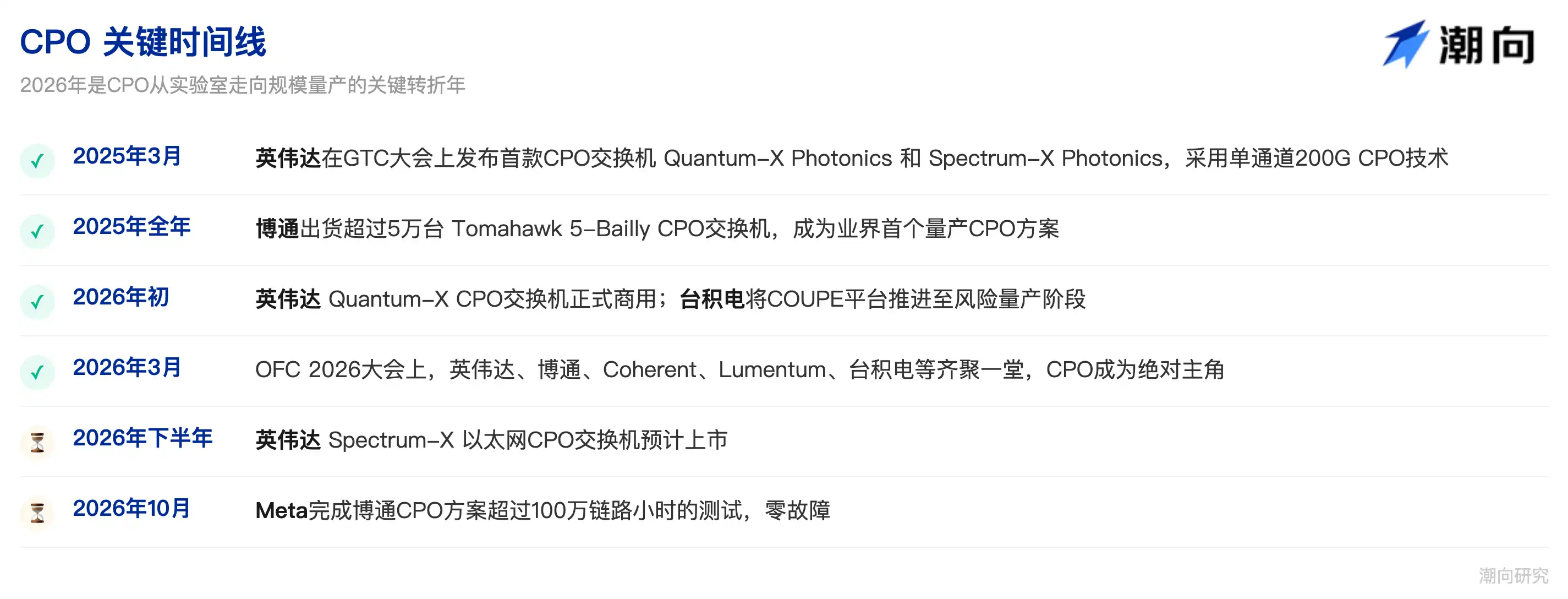

2.3 Garis Waktu Kunci CPO

2.4 Tantangan yang Dihadapi CPO

Meskipun CPO mewakili arah masa depan, saat ini masih ada beberapa halangan:

Kapasitas Kemasan Lanjutan: CPO perlu "mengintegrasikan secara heterogen" sirkuit fotonik dan elektronik, ini membutuhkan teknologi kemasan kelas atas seperti COUPE/SoIC dari TSMC. Saat ini kapasitas terbatas, yield masih perlu ditingkatkan, biaya jauh lebih tinggi dari skema tradisional.

Pemeriksaan dan Pemeliharaan: Modul optik tradisional rusak, cabut dan ganti. Namun CPO "disolder" ke chip, sekali bermasalah, perbaikan sangat sulit. Perlu kompensasi dengan desain redundansi dan mekanisme toleransi kesalahan.

Manajemen Panas: Mesin optik dan chip dikemas bersama dengan kepadatan tinggi, suhu lokal mungkin melebihi batas toleransi laser, membutuhkan solusi pendinginan yang lebih efisien.

Standarisasi: NVIDIA, Broadcom, dll. Masing-masing mempromosikan skema sendiri, standar industri yang seragam belum terbentuk, sulit bagi rantai hulu dan hilir untuk berfokus pada antarmuka yang sama dalam R&D dan produksi.

III. Gambaran Utuh Jalur Teknologi, CPO Bukan Satu-satunya Pemain

Selain CPO, ada beberapa jalur teknologi terkait yang sedang berjalan secara paralel. Memahaminya dengan jelas, baru bisa melihat posisi persaingan setiap perusahaan.

3.1 NPO (Near-Packaged Optics, Optik Dekat Kemasan)

NPO adalah "versi sederhana" CPO, tidak mengemas mesin optik ke substrat atau interposer ASIC, melainkan menempatkannya di papan induk PCB yang sama. Jaraknya lebih dekat, tetapi belum mencapai tingkat "bermuka" seperti CPO.

Ini adalah skema kompromi yang pragmatis, terutama di pasar Tiongkok, karena kurangnya kapasitas kemasan lanjutan tingkat TSMC, Alibaba, Huawei, dll. Aktif mendorong NPO. Huagong Tech telah meluncurkan produk NPO 3.2T pertama di dunia, diterapkan pada pelanggan utama.

NPO dapat dilihat sebagai "keadaan transisi" CPO, dalam jangka pendek menjadi kekuatan utama di pasar Tiongkok, tetapi jangka panjang akan tetap berevolusi ke CPO.

3.2 OIO (Optical I/O, I/O Optik)

Jika CPO adalah mengemas mesin optik dan chip switch bersama, maka OIO adalah versi yang lebih agresif, mengemas mesin optik langsung dengan chip komputasi (GPU/XPU) bersama, bahkan mengintegrasikan langsung pada tingkat chip.

OIO sepenuhnya mengarah pada skenario dalam rak (Scale-up), menggantikan kabel tembaga. Ayar Labs adalah perintis di bidang ini, telah mendemonstrasikan prototipe rak Scale-up CPO penuh bersama Wiwynn di OFC 2026.

Diperkirakan 2028-2030, OIO baru akan diterapkan secara luas dalam skenario interkoneksi GPU.

3.3 LPO (Linear-drive Pluggable Optics, Optik Pluggable dengan Penggerak Linier)

LPO adalah "modifikasi pelangsingan" terhadap modul optik tradisional, langsung menghilangkan chip DSP yang paling boros daya, mengandalkan amplifikasi analog secara langsung. Keuntungannya adalah daya lebih rendah, biaya lebih murah; kerugiannya adalah persyaratan kualitas sinyal lebih tinggi, transmisi jarak jauh terbatas, dan akan mengalami hambatan ketika laju mencapai 1.6T ke atas.

LPO dapat dilihat sebagai "skema perpanjangan umur" untuk modul optik tradisional, tetapi tidak mengubah arah evolusi besar menuju CPO.

3.4 OCS (Optical Circuit Switch, Switch Sirkuit Optik)

OCS adalah switch khusus, ia tidak melakukan konversi optik-listrik, melainkan langsung di dalam domain optik menggunakan "array cermin mikro" untuk memantulkan sinyal cahaya, seperti cermin-cermin kecil dengan sudut yang dapat disetel, "memantulkan" cahaya ke arah yang berbeda.

Google adalah pendorong terbesar OCS, menggunakan OCS untuk menggantikan switch Spine tradisional. Keunggulan OCS adalah konsumsi daya sangat rendah (tidak perlu konversi optik-listrik), tetapi ia hanya bisa "meneruskan" sinyal cahaya, tidak memiliki kemampuan "menilai" (tidak dapat membongkar paket untuk melihat alamat lalu memutuskan routing). Jadi OCS hanya cocok untuk menggantikan lapisan Spine, tidak dapat sepenuhnya menggantikan switch Leaf.

CPO dan OCS lebih banyak hubungan saling melengkapi: OCS mengelola penerusan penuh cahaya di lapisan Spine, CPO mengelola konversi optik-listrik di lapisan Leaf dan server. Keduanya berjalan paralel.

3.5 Ringkasan Jalur Teknologi

IV. Gambaran Utuh Rantai Industri CPO, Siapa yang Memakan Kue Ini?

CPO bukanlah produk tunggal, melainkan proyek sistem yang kompleks, melibatkan banyak segmen rantai hulu dan hilir. Memahami segmen-segmen ini adalah kunci untuk melihat peluang investasi.

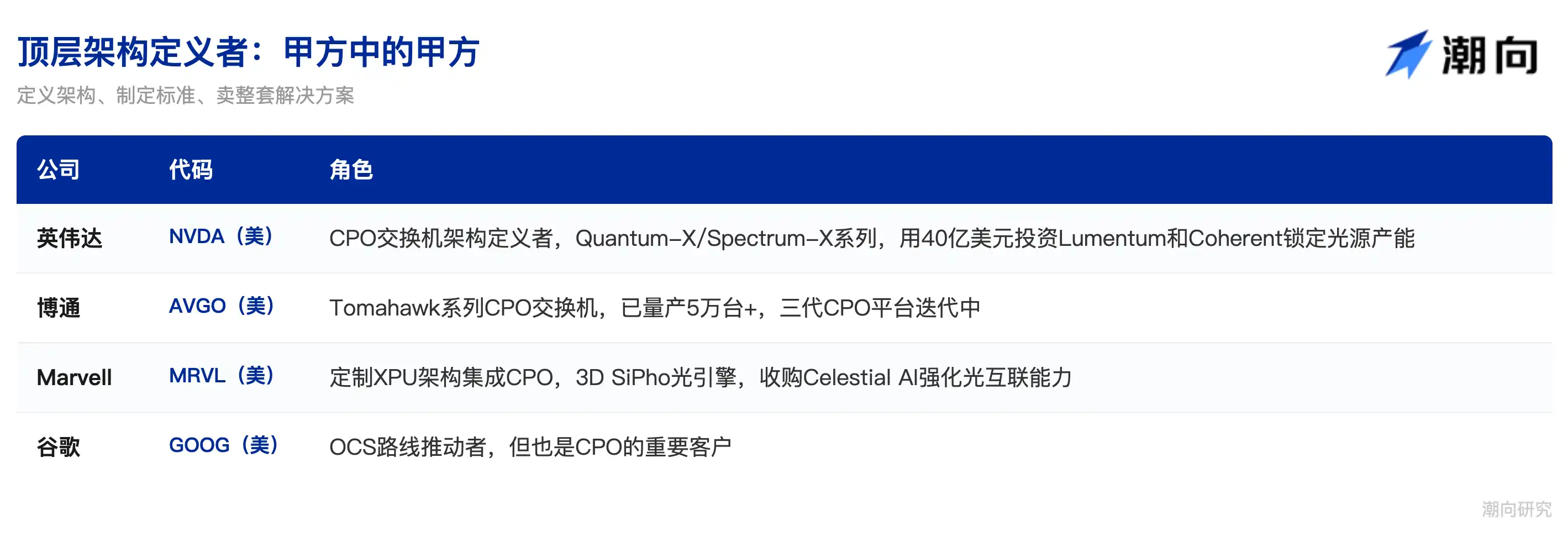

4.1 Pendefinisi Arsitektur Puncak, "Klien dari Klien"

Salah satu perubahan paling mendalam di era CPO adalah pergeseran kekuasaan dalam rantai industri.

Era pluggable tradisional, produsen modul optik dapat mendefinisikan produk, mengirimkan secara independen. CPO menyolder mesin optik ke dalam kemasan chip, siapa yang mendefinisikan arsitektur chip, dialah yang mendefinisikan CPO. Kekuasaan berpindah dari tangan produsen modul optik, ke platform dan produsen chip switch.

NVIDIA (NVDA): Pemain paling agresif dalam mendorong CPO saat ini, tidak hanya meluncurkan dua seri besar switch CPO Quantum-X dan Spectrum-X di GTC 2025/2026, tetapi juga pada paruh pertama 2026 melalui investasi $4 miliar ke Lumentum dan Coherent, $500 juta mengikat Corning, langsung mengunci kapasitas sumber cahaya dan fiber optik hulu.

Broadcom (AVGO): Pelopor sebenarnya dari produksi massal CPO. Seri switch CPO Tomahawk-nya dimulai dari generasi pertama Humboldt pada 2021, hingga Tomahawk 5-Bailly pada 2025 menjadi skema CPO pertama yang diproduksi massal di industri, dengan pengiriman tahunan lebih dari 50.000 unit. Kini platform generasi ketiga 200G/lane sudah dalam perjalanan. Strategi Broadcom lebih condong ke "menjual air", tidak membuat perangkat lengkap, tetapi menjual chip switch CPO ke penyedia cloud besar untuk dirakit sendiri.

Marvell (MRVL): Jalur kustomisasi, melalui akuisisi Celestial AI dan perusahaan lain, mengintegrasikan mesin optik 3D SiPho ke dalam arsitektur XPU kustomnya, menyediakan platform komputasi CPO yang sangat terintegrasi untuk pelanggan tertentu.

Google (GOOG): Keberadaan yang istimewa, sekaligus pendorong terbesar jalur OCS dan pelanggan penting CPO, Google menggunakan OCS untuk menggantikan switch lapisan Spine, tetapi di lapisan Leaf dan server masih membutuhkan CPO untuk menyelesaikan konversi optik-listrik, jadi Google adalah "pesaing" sekaligus "pembeli" CPO.

4.2 Kemasan dan Manufaktur Lanjutan, Menyolder Cahaya dan Listrik Bersama

Kesulitan teknologi inti CPO terletak pada kemasan integrasi heterogen, menggabungkan chip fotonik (silikon fotonik atau InP) dan chip elektronik (CMOS ASIC) yang dibuat dengan material sistem dan proses manufaktur yang berbeda ke substrat atau interposer yang sama. Ini bukan kemasan tradisional "menyolder komponen ke papan", melainkan memerlukan teknologi ikatan hibrida dengan presisi sub-mikron, tingkat kesulitannya setara dengan manufaktur chip itu sendiri.

TSMC (TSM): Inti absolut dari segmen ini. Skema CPO NVIDIA dan Broadcom bergantung pada platform COUPE dan teknologi kemasan 3D SoIC TSMC. Februari 2026, TSMC telah memajukan COUPE ke tahap produksi risiko, solusi 6.4T/kemasan yang dikerjakan bersama AMD diperkirakan memasuki produksi tinggi pada paruh kedua 2026. Dapat dikatakan, kapasitas dan yield kemasan lanjutan TSMC secara langsung menentukan ritme produksi massal CPO.

ASE (ASX): Sebagai pabrik pengujian dan kemasan terbesar di dunia, juga menjadi peserta penting dalam kemasan lanjutan CPO.

Amkor (AMKR): Amkor AS juga berusaha mendapatkan pesanan OEM CPO.

Di pasar saham A, Huafeng Technology (002185) dan Changjiang Electronics Technology (600584) adalah saham utama yang diuntungkan di segmen kemasan. Bisnis kemasan Huafeng Technology langsung diuntungkan dari promosi teknologi CPO; Changjiang Electronics Technology melalui merek JCET-nya berpartisipasi dalam kemasan lanjutan, memiliki cadangan teknologi untuk integrasi heterogen. Namun perlu dicatat, saat ini segmen inti kemasan CPO masih sangat terkonsentrasi di tangan TSMC, pabrik kemasan domestik lebih banyak diuntungkan di pendukung perifer dan pengujian/kemasan kelas menengah-rendah.

Fabrinet (FN) yang patut disebut khusus, pemimpin EMS di bidang manufaktur presisi optik, modul optik kelas atas Coherent, Lumentum, dll hampir semuanya diproduksi OEM olehnya, perannya mirip TSMC di bidang semikonduktor.

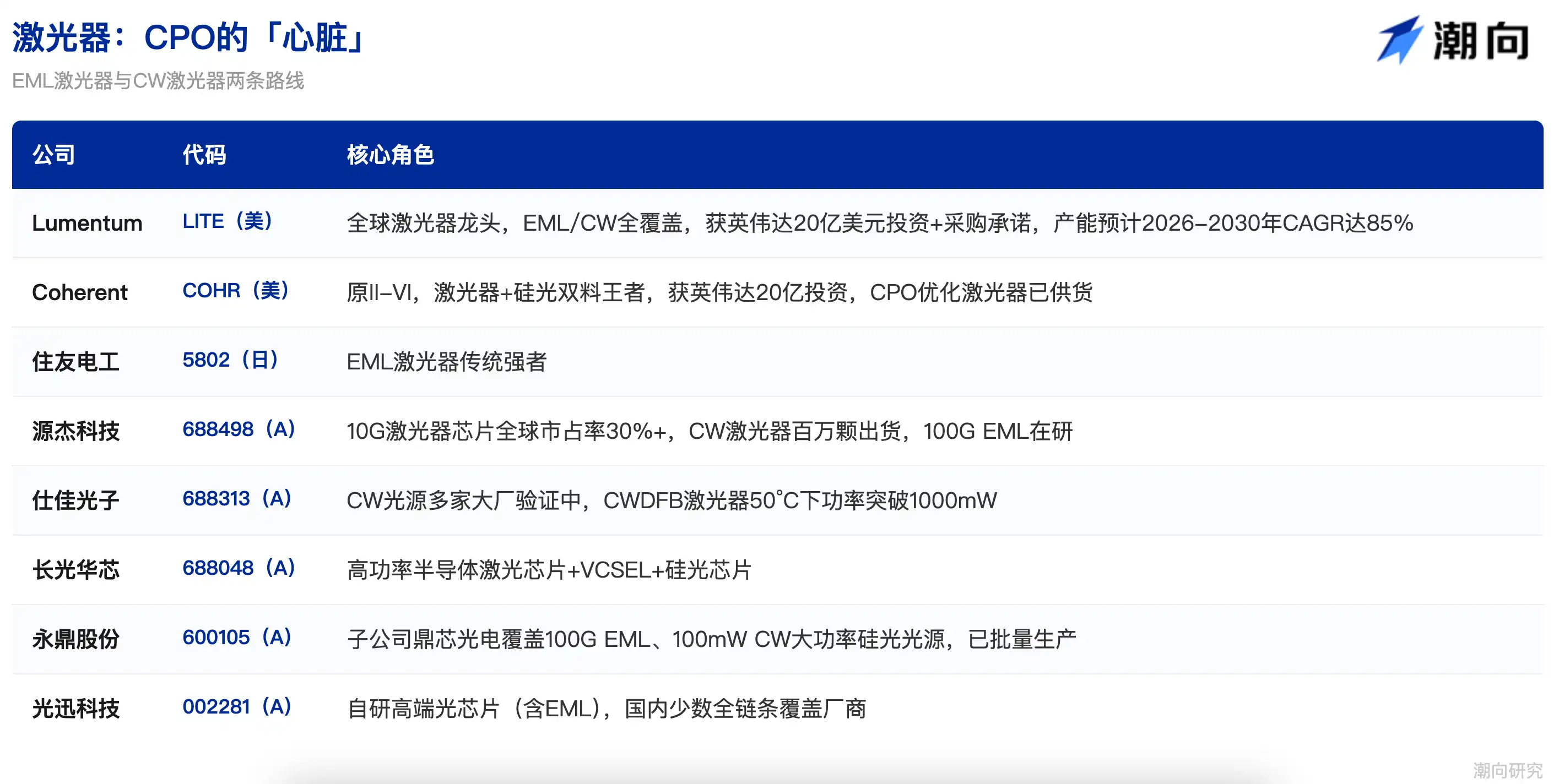

4.3 Laser, "Jantung" CPO

Jika chip adalah "otak" CPO, maka laser adalah "jantung" CPO, tanpa sumber cahaya, semua konversi optik-listrik tidak mungkin terjadi.

Di bidang laser, ada persaingan dua jalur teknologi.

Laser EML (Electro-absorption Modulated Laser) adalah jalur tradisional, mengintegrasikan pemancaran laser dan modulasi sinyal dalam satu chip, cocok untuk transmisi bandwidth tinggi jarak jauh. Jalur ini memiliki hambatan teknologi yang sangat tinggi, pemasok global dapat dihitung dengan jari, Lumentum (LITE) memimpin dalam memproduksi massal EML 200G pada 2023, menunjukkan EML 400G pertama di dunia pada 2025; Coherent (COHR, sebelumnya II-VI) menyusul, keduanya bersama-sama menguasai pangsa pasar lebih dari 80%. Sumitomo Electric (5802.T) Jepang dan Mitsubishi juga pemain EML tradisional yang kuat, tetapi kecepatan ekspansi kapasitas jauh tertinggal dari pertumbuhan permintaan.

Laser CW (Continuous Wave Laser) adalah jalur baru, ia memisahkan secara total "pemancaran cahaya" dan "modulasi", laser hanya bertugas memancarkan seberkas cahaya yang stabil terus-menerus, pekerjaan modulasi sinyal diserahkan ke modulator pada chip silikon fotonik.

Jalur CW lebih hemat daya, biaya lebih optimal, secara alami cocok dengan arsitektur CPO dan silikon fotonik. Yang lebih krusial, produsen Tiongkok telah mencapai terobosan di jalur CW.

Yuanjie Technology (688498) menguasai pangsa pasar global lebih dari 30% untuk chip laser 10G, laser CW telah mencapai pengiriman level jutaan unit, EML 100G juga dalam pengujian R&D. Pertumbuhan pendapatan Q1 2026 mencapai 321%, peningkatan laba bersih lebih dari 11 kali lipat, salah satu saham dengan elastisitas terbesar di antara perusahaan chip optik hulu.

Shijia Photon (688313) sumber cahaya CW-nya telah divalidasi dan diadopsi oleh beberapa produsen besar terkemuka, laser CWDFB yang baru dikembangkan mencapai daya terobosan 1000mW pada suhu 50°C.

Changguang Huaxin (688048) mencakup chip laser semikonduktor daya tinggi, chip laser VCSEL, dan chip silikon fotonik.

Yongding Co., Ltd (600105) melalui anak perusahaannya, Dingsin Optoelectronics, telah membangun pabrik chip laser IDM langka di dalam negeri, EML 100G dan sumber cahaya daya tinggi silikon fotonik CW 100mW keduanya telah diproduksi massal. Accelink Technology (002281) adalah produsen yang mencakup seluruh rantai dengan kemampuan chip optik kelas atas (termasuk EML) yang dikembangkan sendiri.

Maret 2026, NVIDIA menginvestasikan masing-masing $2 miliar ke Lumentum dan Coherent, komitmen pembelian terkait dimulai dari 2027 hingga 2030. Lumentum akan menggunakan dana ini untuk membangun pabrik wafer baru di AS, kapasitas lasernya diperkirakan CAGR 85% dari 2026 hingga 2030. Coherent akan mengalokasikan dana untuk perluasan kapasitas indium fosfida (InP) di pabrik Sherman, Texas. Kedua investasi ini sinyalnya sangat jelas: Laser adalah segmen dengan kesenjangan pasokan-permintaan terbesar dan nilai strategis tertinggi dalam rantai industri CPO.

4.4 Chip Silikon Fotonik, "Otak" Mesin Optik CPO

Teknologi silikon fotonik adalah jalur implementasi utama mesin optik CPO. Inti pemikirannya adalah menggunakan proses silikon CMOS standar, langsung "menggambar" struktur optik seperti pandu gelombang, modulator, detektor, dll di atas chip, membuat komponen optik dengan metode pembuatan semikonduktor. Keuntungannya adalah secara alami cocok untuk integrasi skala besar, dapat berbagi platform manufaktur dengan chip elektronik, biaya juga bisa turun drastis seiring produksi massal.

Luar negeri memiliki akumulasi yang mendalam di bidang silikon fotonik.

Broadcom (AVGO) adalah salah satu raksasa semikonduktor yang paling awal membidik silikon fotonik, mesin optik CPO switch-nya berbasis platform silikon fotonik yang dikembangkan sendiri.

Intel (INTC) melalui tim Intel Photonics memiliki akumulasi R&D silikon fotonik lebih dari sepuluh tahun, meskipun tidak banyak bergerak di pasar konsumen, di bidang interkoneksi optik pusat data selalu menjadi pemain inti.

Marvell (MRVL) melalui akuisisi Celestial AI dan perusahaan lain mengintegrasikan kemampuan silikon fotonik, mesin optik 3D SiPho-nya mendukung antarmuka optik 200Gbps. Cisco (CSCO) pada 2019 mengakuisisi Acacia Communications dengan nilai sekitar $4.5 miliar, memperoleh platform teknologi koheren silikon fotonik terdepan di industri.

Produsen domestik juga mempercepat pengejaran.

Accelink Technology (002281) chip silikon fotonik 400G dan 800G-nya telah memiliki kemampuan pengiriman massal, di OFC 2026 bersama Cisco meluncurkan modul optik silikon fotonik 1.6T.

Yuanjie Technology (688498) menyediakan produk sumber cahaya silikon fotonik daya tinggi, membentuk paket dengan modul optik silikon fotonik.

Shijia Photon (688313) adalah pemimpin chip PLC splitter dan AWG, sedang memperluas tata letak ke bidang chip silikon fotonik.

Keumuman teknologi silikon fotonik sangat kuat, dapat beradaptasi dengan berbagai jalur teknologi depan seperti CPO, LPO, lithium niobate film tipis, saat ini telah menjadi fokus tata letak strategis dari produsen besar. CIG sebelumnya pernah mengungkapkan, proporsi skema silikon fotonik dalam produk 800G-nya sedang meningkat dengan cepat, ini berarti silikon fotonik tidak hanya eksklusif untuk CPO, tetapi juga berbalik merembes ke modul optik pluggable tradisional.

4.5 Komponen Koneksi Fiber Optik, Kue Baru yang Dihasilkan CPO

Jika beberapa segmen sebelumnya lebih banyak adalah peningkatan pasar yang sudah ada, maka komponen koneksi fiber optik adalah pasar murni tambahan yang dihasilkan oleh CPO, komponen-komponen ini hampir tidak digunakan di skema modul optik pluggable tradisional, tetapi di bawah arsitektur CPO menjadi kebutuhan mutlak, salah satu segmen dengan elastisitas terbesar dalam rantai industri.

(1) FAU (Fiber Array Unit, Unit Serat Array)

Di modul optik tradisional, fiber optik langsung dimasukkan ke antarmuka standar. Tetapi CPO sangat berbeda, fiber optik perlu disejajarkan dengan pandu gelombang di permukaan chip optik dengan presisi tingkat mikron, sedikit saja meleset cahaya tidak dapat digabungkan. FAU-lah yang melakukan ini, ia menyusun dan memperbaiki banyak helai fiber optik dengan presisi sangat tinggi, memastikan setiap helai dapat terhubung sempurna dengan pandu gelombang yang sesuai di chip.

Di modul optik tradisional, satu FAU bernilai sekitar $15, tetapi FAU polarisasi yang digunakan CPO nilainya melonjak menjadi puluhan besar bahkan $100. Menurut perhitungan switch 115.2T NVIDIA, satu unit utuh membutuhkan 72 FAU, nilai FAU per unit mencapai $6000-$7000. 2025-2026, ukuran pasar FAU diperkirakan tumbuh dari 6-7 miliar RMB menjadi lebih dari 10 miliar RMB+, pertumbuhan sangat cepat. Selain itu, sulit memperluas produksi FAU, persyaratan yield tinggi, sisi pasokan cukup ketat.

(2) PMF (Polarization-Maintaining Fiber, Fiber Pemelihara Polar)

Modul optik tradisional adalah modulasi langsung, tidak sensitif terhadap keadaan polarisasi gelombang cahaya. Tetapi CPO menggunakan laser eksternal, saat laser ditransmisikan melalui fiber optik ke mesin optik, jika keadaan polarisasi berubah, energi cahaya akan mengalami kehilangan besar. Fiber pemelihara polar adalah "saluran khusus" yang memastikan arah polarisasi cahaya tetap tidak berubah sepanjang perjalanan, meskipun biayanya jauh lebih tinggi dari fiber biasa, tetapi di bawah arsitektur CPO tidak ada pilihan lain.

(3) Fiber Shuffle (Kotak Distribusi Fiber)

Modul optik tradisional biasanya hanya memiliki dua helai fiber optik, satu pancar satu terima, pemasangan manual sudah cukup. Tetapi di CPO jumlah fiber optik meledak menjadi puluhan hingga ratusan helai, perlu menyusun ulang serat-serat kepadatan tinggi ini, membuat setiap helai fiber optik terhubung dengan akurat dari mesin optik ke antarmuka eksternal yang benar. Fiber Shuffle adalah "pengatur kabel" versi pusat data, di bawah arsitektur CPO sangat diperlukan.

(4) MPO (Multi-fiber Push-On Connector, Konektor Serat Multi)

Jika CPO mencapai laju 400G ke atas, memerlukan 8 atau bahkan 16 helai fiber optik untuk transmisi paralel, sementara ruang panel sangat terbatas. MPO adalah "steker multi-lubang" yang dapat menghubungkan banyak helai fiber optik sekaligus, permintaannya melonjak di era CPO.

Di segmen ini, Corning (GLW) AS adalah raksasa absolut fiber optik dan material optik global, sekaligus pemasok inti FAU dan fiber optik, dan mitra kerja sama strategis $3.2 miliar NVIDIA. 2025 pendapatan bisnis komunikasi optik Corning $6.3 miliar, tumbuh 35% YoY, adalah departemen bisnis terbesar dan tumbuh tercepat. US Conec dan SENKO yang tidak terdaftar di bursa juga adalah pemain inti global di bidang konektor MPO/MTP.

Di pasar saham A, Tianfu Communication (300394) adalah pemimpin absolut di segmen ini, FAU serat array, LENS array, konektor MPO tercakup semuanya, sekaligus pemasok inti untuk skema CPO NVIDIA dan Broadcom. Paruh pertama 2025, proporsi komponen optik aktif meningkat 8 poin persentase YoY menjadi 63.78%, terutama berasal dari pertumbuhan pesanan kemasan terkait CPO, margin kotor 42%.

Taichen Guang (300570) adalah pemimpin domestik konektor MPO, produk telah mendapatkan sertifikasi tidak langsung dari NVIDIA.

Guangku Technology (300620) selain bisnis utama modulator lithium niobate, FAU fiber 90 deradahnya telah menembus rantai pasokan utama, sekaligus memiliki tata letak unik di bidang perangkat pertukaran penuh cahaya OCS.

Longxin Bochuang adalah pemasok perangkat optoelektronik terintegrasi, MPO, AOC (Active Optical Cable), AEC tercakup semuanya, telah memasuki rantai pasokan Google dan NVIDIA.

4.6 Komponen Koneksi Fiber Optik, Kue Baru yang Dihasilkan CPO

CPO dibandingkan modul optik tradisional, menambah banyak kebutuhan akan komponen fiber optik presisi. Komponen-komponen ini hampir tidak digunakan di skema tradisional, tetapi di bawah arsitektur CPO menjadi kebutuhan mutlak, salah satu segmen tambahan dengan elastisitas terbesar dalam rantai industri.

(1) FAU (Fiber Array Unit, Unit Serat Array)

Dalam CPO, fiber optik perlu disejajarkan dengan pandu gelombang di permukaan chip optik dengan presisi tingkat mikron, FAU-lah yang melakukan ini. Di modul optik tradisional, satu FAU bernilai sekitar $15, tetapi FAU polarisasi yang digunakan CPO nilainya melonjak menjadi puluhan besar bahkan $100. Menurut perhitungan switch 115.2T NVIDIA, satu unit utuh membutuhkan 72 FAU, nilai FAU per unit mencapai $6000-$7000.

2025-2026, ukuran pasar FAU diperkirakan tumbuh dari 6-7 miliar RMB menjadi lebih dari 10 miliar RMB+, pertumbuhan sangat cepat.

(2) PMF (Polarization-Maintaining Fiber, Fiber Pemelihara Polar)

Modul optik tradisional tidak sensitif terhadap keadaan polarisasi gelombang cahaya, tetapi CPO menggunakan laser eksternal, jika keadaan polarisasi berubah, energi cahaya akan mengalami kehilangan besar. Fiber pemelihara polar adalah "saluran khusus" yang memastikan keadaan polarisasi cahaya tetap tidak berubah sepanjang perjalanan.

(3) Fiber Shuffle (Kotak Distribusi Fiber)

Di CPO jumlah fiber optik meledak, perlu menyusun ulang serat-serat kepadatan tinggi yang kompleks, seperti "pengatur kabel" versi pusat data. Modul optik tradisional hanya memiliki 1 pancar 1 terima dua helai fiber optik, sama sekali tidak membutuhkan ini.

(4) MPO (Multi-fiber Push-On Connector, Konektor Serat Multi)

Jika CPO mencapai 400G ke atas, memerlukan 8 atau bahkan 16 helai fiber optik untuk transmisi paralel. MPO adalah "steker multi-lubang" yang dapat menghubungkan banyak helai fiber optik sekaligus, permintaannya melonjak di era CPO.

4.7 Fiber Optik dan Kabel Fiber, Dasar Infrastruktur di Era CPO

Fiber optik dan kabel fiber meskipun bukan bagian langsung dari modul CPO, ia adalah pembawa fisik dari seluruh interkoneksi optik, tanpa fiber optik, sinyal cahaya tidak punya tempat untuk merambat. Ledakan pembangunan pusat data AI sedang mendorong permintaan fiber optik masuk ke siklus super.

Sikap kenaikan volume dan harga dalam siklus ini sangat langka. Maret 2026, harga fiber single-mode G.652.D Tiongkok melonjak menjadi 83.4 RMB/core-km, naik lebih dari 160% dibandingkan Januari, mencapai rekor tertinggi sepanjang masa. Kenaikan dengan tingkat serupa terakhir terjadi pada puncak pembangunan Broadband China 2018. Di sisi permintaan, empat penyedia cloud besar Amerika Utara bersama-sama merencanakan belanja modal $725 miliar pada 2026, tumbuh 77% YoY; Meta secara terpisah menandatangani kontrak besar kabel optik jangka panjang senilai $6 miliar dengan Corning.

Corning (GLW) AS adalah pemimpin global preform fiber optik, sedang dengan dukungan $500 juta NVIDIA meningkatkan kemampuan manufaktur koneksi optik domestik AS 10 kali lipat.

Changfei Fiber (06869/601869) yang terdaftar ganda di bursa Hong Kong dan A adalah produsen preform fiber optik dan fiber optik terbesar di dunia, laba bersih Q1 2026 melonjak 226% YoY. Changfei di OFC 2026 menunjukkan fiber inti kosong (single span 91.2km, atenuasi hanya 0.04dB/km) mencapai level terdepan dunia, mewakili arah generasi berikutnya teknologi fiber optik.

Zhongtian Technology (600522) dengan kemampuan integrasi seluruh rantai kabel laut dan darat, adalah salah satu pemimpin kabel optik domestik.

Hengtong Optic-Electric (600487) mencakup seluruh lini produk fiber optik dan kabel fiber, sekaligus memiliki tata letak yang visioner dalam solusi F5G.

FiberHome Telecommunication (600498) adalah perusahaan inti rantai industri komunikasi optik Lembah Optik Wuhan, didukung oleh grup China Xinke.

4.8 PCB/Substrat, Kerangka CPO

Baik modul optik tradisional maupun switch CPO, tidak bisa lepas dari PCB (Printed Circuit Board) kinerja tinggi dan substrat ABF. Tetapi di era CPO, persyaratan terhadap PCB berubah secara kualitatif, persyaratan integritas sinyal lebih tinggi (karena mesin optik berdekatan dengan ASIC, persyaratan akurasi jalur sinyal lebih ketat), material rugi rendah menjadi kebutuhan mutlak (material kelas atas seperti Megtron 6/7 harganya 5-8 kali lipat dari FR-4 biasa), kemampuan penumpukan multi-lapisan lebih kuat. Sementara itu, PCB modul optik itu sendiri juga sedang beriterasi ke laju yang lebih tinggi, PCB yang digunakan modul optik 800G/1.6T nilai jauh lebih tinggi dari produk generasi sebelumnya.

Shenghong Technology (300476) adalah pemimpin AI yang tak terbantahkan di segmen ini. Ia adalah pemasok inti substrat server GB200 NVIDIA, proporsi pendapatan PCB server AI telah melebihi 50%. Di arah komunikasi optik, Shenghong telah mewujudkan produksi massal PCB switch 800G, dan operasi industrial PCB modul optik 1.6T, sekaligus mencakup dua skenario permintaan besar CPO dan modul optik. Pangsa global PCB daya komputasi AI-nya memimpin, adalah saham dengan cakupan terluas di bidang persilangan "CPO+PCB".

Dongshan Precision (002384) mengambil jalur bisnis ganda PCB daya komputasi AI dan modul optoelektrik, laba bersih Q1 2026 tumbuh 119%-152% YoY, pendorong inti justru percepatan investasi infrastruktur AI.

Hudian Shares (002463) adalah pemimpin tradisional PCB kecepatan tinggi pusat data, produknya memasok dengan stabil ke platform server dan switch global utama.

Shennan Circuits (002916) perbedaannya terletak pada kemampuan substrat IC kelas atas, dapat mencakup segmen nilai yang lebih tinggi dari PCB ke substrat kemasan chip.

4.9 Chip DSP dan SerDes, Segmen yang Didefinisikan Ulang oleh CPO

Dalam modul optik pluggable tradisional, DSP (Digital Signal Processor) adalah komponen tunggal yang paling boros daya dan paling mahal, bertanggung jawab memperbaiki sinyal listrik yang rusak selama transmisi, sangat berjasa tetapi juga "harimau listrik".

Salah satu penghematan daya terpenting dari skema CPO, berasal dari menghilangkan chip DSP independen. Tetapi ini tidak berarti pekerjaan pemrosesan sinyal menghilang, melainkan didistribusikan ulang: fungsi inti DSP diintegrasikan ke dalam switch ASIC internal, CDR (Clock and Data Recovery) diintegrasikan ke SerDes kecepatan tinggi. SerDes (Serializer/Deserializer) berada di dalam chip ASIC, bertanggung jawab mengemas data paralel internal chip menjadi aliran data serial kecepatan tinggi untuk dikirim, atau mengembalikan aliran serial yang diterima menjadi data paralel. CPO menuntut laju SerDes meningkat dari 112Gbps saat ini ke 200Gbps bahkan lebih tinggi, ini menuntut kemampuan desain ASIC yang sangat tinggi.

Broadcom (AVGO) adalah pemimpin absolut dalam desain terintegrasi switch ASIC dan SerDes, SerDes kecepatan tinggi bawaan dalam seri chip Tomahawk-nya langsung menggerakkan mesin optik CPO, tanpa perlu chip pengkondisi sinyal tambahan.

Marvell (MRVL) memiliki keunggulan unik dalam switch ASIC kustom, dapat menyesuaikan platform komputasi terintegrasi CPO untuk pelanggan tertentu.

Di bidang chip koneksi khusus SerDes, Astera Labs (ALAB) memposisikan diri sebagai pemasok chip koneksi pintar, mencakup PCIe/CXL Retimer dan IP SerDes. Credo (CRDO) fokus pada inti IP SerDes kecepatan tinggi, memiliki pangsa yang tidak dapat diabaikan di pasar koneksi pusat data. Alphawave Semi (AWE) yang terdaftar di London juga merupakan pemain penting dalam IP koneksi kecepatan tinggi.

4.10 Produsen Modul Optik, dari Pemeran Utama ke Transformator

Di era pluggable tradisional, produsen modul optik adalah pemeran utama absolut dalam rantai industri, mereka secara independen membeli chip optik, chip listrik, komponen struktur, merakit menjadi produk modul optik lengkap, langsung dijual ke pelanggan pusat data. Namun CPO mengintegrasikan mesin optik ke dalam kemasan ASIC, peran modul optik independen melemah, produsen modul optik menghadapi masalah mendasar: apakah kue saya akan dimakan?

Jawabannya: Jangka pendek tidak, tetapi jangka panjang harus bertransformasi.

Dalam jangka pendek, modul optik pluggable masih berada dalam siklus super booming. CIG (300308) pendapatan Q1 2026 hampir 19.5 miliar RMB, tumbuh 192% YoY, laba bersih 5.7 miliar RMB, peningkatan 262% YoY, sebelum CPO benar-benar menggantikan pluggable secara menyeluruh, permintaan modul optik 800G/1.6T masih tumbuh dengan kecepatan berlipat ganda. Eoptolink (300502) produk 1.6T-nya juga sedang mempercepat pengiriman. Di TOP10 modul optik global, produsen Tiongkok menempati 7 posisi, CIG tetap di peringkat pertama.

Dalam jangka menengah, produsen modul optik sedang maju dengan beberapa jalur secara bersamaan, mempersiapkan era CPO. Pertama, terus memasok modul optik pluggable 800G/1.6T/3.2T, memakan habis keuntungan siklus saat ini; kedua, menyediakan skema transisi NPO dan LPO, Huagong Technology (000988) telah memimpin meluncurkan produk NPO 3.2T pertama di dunia dan diterapkan pada pelanggan utama; ketiga, bertransformasi menjadi pemasok mesin optik CPO, dari menjual mobil utuh menjadi menjual mesin, jalan ini sebenarnya wajar, karena proses inti mesin optik (kemasan chip optik, penggabungan fiber optik, pengujian validasi) tumpang tindih tinggi dengan modul optik; keempat, masuk ke bisnis switch OCS penuh cahaya, CIG telah menggunakan teknologi liquid crystal digital di dukungan Google dan Amazon untuk masuk ke jalur ini.

Accelink Technology (002281) sebagai raksasa komunikasi optik lama dengan latar belakang negara, menghubungkan seluruh rantai chip-perangkat-modul-subsistem, modul optik silikon fotonik 1.6T telah memiliki kemampuan pengiriman massal.

Coherent (COHR) dan Fabrinet (FN) AS juga adalah pemain inti modul optik, yang pertama adalah raksasa ganda modul optik dan chip optik, yang terakhir sebagai "raja OEM", hampir semua modul optik kelas atas melalui tangannya, manajemen baru-baru ini menyatakan CPO sudah "lebih nyata dari sebelumnya", dan telah mulai menghasilkan pendapatan terkait.

V. Peta Investasi, Memahami Seluruh Rantai Industri dengan Satu Tabel

VI. Garis Waktu dan Irama Investasi

Jangka Pendek (2026-2027)

Ini adalah "pesta terakhir" modul optik pluggable + tahap "dari 0 ke 1" CPO.

Modul optik pluggable 800G/1.6T masih dalam keadaan kekurangan pasokan, CIG, Eoptolink, dll. Kinerja pemimpin terus meledak. Sementara itu, CPO mulai pengiriman massal pertama (terutama di tingkat switch Spine), NVIDIA dan Broadcom adalah pendorongnya.

Segmen inti yang diuntungkan: Modul optik (CIG, Eoptolink), Laser (Lumentum, Coherent, Yuanjie Technology), Komponen koneksi fiber optik (Tianfu Communication, Taichen Guang).

Jangka Menengah (2027-2029)

CPO meluas dari Spine ke Leaf, pangsa modul optik pluggable di skenario Scale-out mulai tergerus oleh CPO. NPO sebagai skema transisi mencapai puncak di pasar Tiongkok. Modul 3.2T digunakan secara komersial.

Segmen inti yang diuntungkan: Kemasan lanjutan (TSMC), Laser eksternal (nilai meningkat 3-4 kali lipat), FAU/MPO (volume dan harga naik).

Jangka Panjang (2029-2032+)

CPO merembes ke Scale-up (dalam rak), teknologi OIO digunakan secara komersial di skenario interkoneksi GPU, kabel tembaga digantikan secara besar-besaran oleh interkoneksi optik. Diperkirakan pada 2030, penetrasi CPO dalam modul komunikasi optik pusat data AI mencapai 35%.

Segmen inti yang diuntungkan: Produsen terkait OIO (Ayar Labs), Platform silikon fotonik, seluruh rantai industri interkoneksi optik.

VII. Penutup: Berjalan Bersama Cahaya

Jika GPU adalah "otak" AI, HBM adalah "ingatan", listrik adalah "makanan", maka interkoneksi optik adalah "sistem saraf" AI, tanpanya, otak sekuat apapun tidak dapat terhubung dengan dunia.

Huang Renxun menjelaskan dengan jelas: Energi adalah sumber daya kita yang paling penting, dan nilai inti CPO, justru dengan cara menggantikan listrik dengan cahaya, pada dasarnya mengurangi konsumsi energi transmisi data.

Di jalur ini, AS menguasai kekuasaan pendefinisian arsitektur (NVIDIA, Broadcom) dan chip optik kelas atas (Lumentum, Coherent), TSMC menguasai nasib manufaktur kemasan, sementara perusahaan Tiongkok telah membangun hambatan persaingan yang kuat di segmen perakitan modul optik (CIG, Eoptolink), komponen koneksi fiber optik (Tianfu Communication), laser CW (Yuanjie Technology), dan fiber optik serta kabel fiber (Changfei Fiber).

Tahun-tahun mendatang, logika investasi jalur senilai triliunan ini akan berevolusi secara bertahap dari menjual sekop (modul optik) menjadi membangun jalan tol (infrastruktur CPO/OIO), dan pemenang akhirnya, adalah perusahaan-perusahaan yang tidak hanya dapat mengikuti kecepatan iterasi teknologi, tetapi juga dapat menguasai hambatan kunci rantai industri.

Penyangkalan: Artikel ini hanya untuk menyusun pengetahuan rantai industri, tidak membentuk saran investasi apa pun. Perusahaan dan saham yang disebutkan dalam artikel tidak direkomendasikan, investasi memiliki risiko, masuk pasar memerlukan kehati-hatian.