Bank sentral utama Eropa semakin berhati-hati mengawasi stablecoin. Apa yang awalnya merupakan alat crypto niche kini telah cukup besar untuk menarik perhatian di Frankfurt.

Berdasarkan laporan, Bank Sentral Eropa telah memperingatkan bahwa penggunaan yang lebih luas dari token digital yang diterbitkan secara privat dan terkait dengan mata uang utama dapat menggerus simpanan bank tradisional di seluruh Eropa.

Kekhawatirannya sederhana. Jika rumah tangga dan perusahaan mulai menaruh lebih banyak uang tunai mereka dalam stablecoin alih-alih rekening bank, pemberi pinjaman pada akhirnya bisa memiliki lebih sedikit uang untuk membiayai pinjaman.

Pelarian Simpanan Dapat Membebani Bank Zona Euro

Menurut makalah kerja ECB yang dikutip oleh Reuters dan outlet lainnya, stablecoin dapat menarik dana keluar dari sistem perbankan jika orang menganggapnya aman dan mudah digunakan untuk pembayaran atau tabungan.

Bahkan pergeseran kecil dapat berarti. Bank-bank Zona Euro sangat bergantung pada simpanan untuk membiayai hipotek, kredit usaha, dan pinjaman konsumen.

Jika simpanan turun, bank mungkin harus mencari sumber pendanaan lain. Sumber-sumber itu seringkali lebih mahal. Ketika pendanaan menjadi lebih mahal, pinjaman dapat melambat, atau suku bunga pinjaman mungkin naik. Efek riak itu dapat dirasakan oleh rumah tangga dan perusahaan di seluruh kawasan.

Sumber: ECB

Laporan mencatat bahwa stablecoin yang didukung dolar adalah perhatian khusus. Jika penduduk Zona Euro semakin memegang token yang terkait dengan dolar AS, hal itu juga dapat melemahkan peran euro dalam transaksi sehari-hari.

ECB telah lama menjaga kendalinya atas kebijakan moneter. Kontrol itu tergantung pada seberapa lancar perubahan suku bunga menembus sistem perbankan.

Ditekankan dalam makalah bahwa kenaikan tajam dalam adopsi stablecoin dapat melemahkan saluran transmisi tersebut.

Kebijakan Moneter Bisa Kehilangan Sebagian Daya Gigitnya

ECB menyesuaikan suku bunga untuk mendinginkan inflasi atau mendukung pertumbuhan. Keputusan-keputusan itu menyaring melalui bank-bank, yang menyesuaikan suku simpanan dan pinjaman sebagai tanggapan. Jika sebagian tabungan berada di luar sistem tradisional, rantai itu dapat terganggu.

Berdasarkan laporan, para peneliti ECB memodelkan skenario di mana stablecoin merebut porsi simpanan yang signifikan. Dalam kasus seperti itu, dampak kenaikan atau penurunan suku bunga mungkin menjadi kurang dapat diprediksi. Langkah-langkah kebijakan mungkin membutuhkan waktu lebih lama untuk mempengaruhi pengeluaran dan investasi.

Tentang Gangguan & Prediktabilitas

Menurut penulis laporan, mereka menemukan bahwa adopsi stablecoin "mengganggu beberapa saluran transmisi kebijakan moneter yang berpotensi melemahkan prediktabilitas tindakan kebijakan."

Ada juga sudut likuiditas. Selama masa stres pasar, token digital dapat dipindahkan dengan cepat. Arus keluar besar-besaran dari bank ke stablecoin, atau sebaliknya, dapat memperkuat fluktuasi dalam kondisi pendanaan. Risiko itu telah ditandai sebelumnya dalam debat global tentang regulasi crypto.

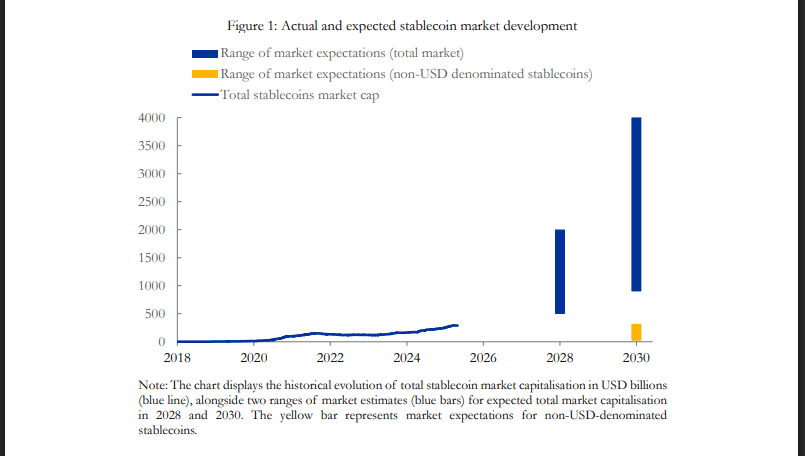

Makalah ini merupakan bagian dari dorongan broader ECB untuk mengawasi ketat stablecoin, sebuah sektor yang nilai pasar keseluruhannya telah meroket menjadi lebih dari $300 miliar setelah lebih dari dua kali lipat dalam tiga tahun terakhir. Prakiraan menunjukkan bahwa angka itu bisa naik menjadi $2 triliun pada tahun 2028.

Pejabat Eropa belum menyerukan pelarangan. Sebaliknya, perhatian telah difokuskan pada pengawasan. Kerangka Markets in Crypto-Assets (MiCA) Uni Eropa sudah berlaku, menetapkan aturan untuk penerbit dan penyedia layanan.

Gambar unggulan dari Unsplash, grafik dari TradingView