Penulis:CoinFound

Stablecoin, sedang beralih dari alat perdagangan menjadi infrastruktur keuangan global.

Untuk waktu yang lama, pemahaman pasar tentang stablecoin lebih banyak tertahan pada peran tunggal "media perdagangan kripto": digunakan untuk penawaran di bursa, berperan sebagai alat lindung nilai on-chain, atau sebagai aset likuiditas dasar dalam ekosistem DeFi. Namun, memasuki tahun 2026, narasi ini dengan cepat ditulis ulang. Batas fungsional stablecoin telah meluas dari "aset bantu perdagangan" ke pembayaran, penyelesaian, agunan, penghasil hasil (yield generation), kliring lintas batas, hingga lapisan penyelesaian RWA, secara bertahap berevolusi menjadi infrastruktur kunci dalam sistem keuangan digital global.

Penelitian terbaru CoinFound, "Peta Ekosistem Stablecoin — Dari Alat Perdagangan Menjadi Infrastruktur Keuangan Global", menunjukkan bahwa pasar stablecoin sedang memasuki fase baru "tingkat adopsi arus utama yang tinggi, tingkat kelembagaan yang tinggi". Maknanya tidak lagi terbatas pada stabilitas harga atau efisiensi sirkulasi on-chain, tetapi terletak pada kemampuannya, melalui kemampuan pemrograman, kemampuan penyelesaian global, dan jaringan likuiditas multi-chain, untuk menjadi jembatan penting yang menghubungkan keuangan tradisional dengan ekosistem terdesentralisasi.

Pasar Stablecoin Telah Memasuki Siklus Normalisasi Tingkat Triliunan

Pada tahun 2026, total kapitalisasi pasar stablecoin global telah menembus $3,1 triliun, dengan volume perdagangan tahunan mencapai $33 triliun. Angka ini sendiri sudah cukup untuk menunjukkan bahwa skenario aplikasi aktual stablecoin telah lama melampaui perputaran internal bursa kripto, dan sedang merambah ke jaringan kliring dana global dan ekonomi riil yang lebih luas.

Dari logika evolusi pasar, stablecoin tidak lagi hanya sekadar "pengganti dolar" on-chain, tetapi memainkan peran infrastruktur yang lebih dalam:

Ia merupakan pembawa transfer nilai lintas batas, mesin likuiditas dasar dalam sistem DeFi dan RWA, dan secara bersamaan secara bertahap tertanam dalam gateway pembayaran, sistem manajemen kekayaan perusahaan, serta struktur kliring backend jaringan sosial.

Yang patut diperhatikan khususnya adalah pertumbuhan yang sangat signifikan di pasar Asia. Kapitalisasi pasar stablecoin di BNB Chain dalam setahun terakhir mengalami ekspansi tahunan sebesar 133%. Tren ini menunjukkan bahwa ekosistem stablecoin tidak hanya mengalami integrasi mendalam dalam sistem keuangan Eropa dan Amerika, tetapi juga membentuk jaringan pembayaran dan kliring regional baru di pasar Asia.

Tiga Penggerak Makro, Secara Bersamaan Mendorong Ekspansi Cepat Stablecoin

Logika dasar yang mendorong peningkatan cepat ekosistem stablecoin terutama berasal dari tiga aspek:

Pertama, Kejelasan Regulasi.

Yurisdiksi utama global secara bertahap membangun kerangka kerja kepatuhan stablecoin. Kejelasan regulasi tidak hanya mengurangi ketidakpastian kebijakan, tetapi juga menyediakan prasyarat untuk masuknya modal institusional skala besar. Dahulu, banyak lembaga keuangan tradisional bersikap hati-hati terhadap stablecoin, bukan karena tidak mengakui efisiensinya, tetapi karena kurangnya kerangka hukum yang jelas. Kini, hambatan ini sedang dihapus secara bertahap.

Kedua, Arus Masuk Dana Institusional yang Berkelanjutan.

Seiring dengan semakin jelasnya batas regulasi, investasi dari VC, lembaga manajemen aset, dan perusahaan keuangan tradisional ke dalam stablecoin dan infrastruktur pembayaran terkait terus meluas. Menurut data dalam artikel, bidang ini hingga saat ini telah menyerap $7,9 miliar dana institusional, dengan tingkat pertumbuhan investasi tahunan VC mencapai 44%. Ini berarti bahwa arena stablecoin tidak lagi hanya menjadi medan perang bagi pengusaha Crypto Native, tetapi sedang menjadi salah satu arah inti yang secara aktif dikonfigurasi oleh modal tradisional.

Ketiga, Ekonomi Geopolitik dan Kebutuhan Kliring Global.

Lingkungan internasional yang kompleks, gesekan pembayaran lintas batas, serta sistem sanksi keuangan tradisional yang menjadi normal, juga secara objektif meningkatkan permintaan akan jaringan kliring alternatif. Likuiditas tanpa batas dan kemampuan penyelesaian 24/7 yang dimiliki stablecoin memberinya keunggulan alami dalam tren ini. Fenomena migrasi dana dalam skenario ekstrem juga memvalidasi dari sisi kebutuhan nyata stablecoin sebagai jaringan likuiditas global.

Kerangka Regulasi Global Sedang Membentuk Ulang Batas Industri

Memasuki tahun 2026, lingkungan regulasi stablecoin sedang bergerak dari percobaan lokal ke implementasi sistemik.

Di Amerika Serikat, kerangka tingkat federal sedang dibentuk, berfokus pada cadangan aset likuid tinggi 1:1, audit ketat, dan integrasi pengawasan bank tingkat nasional. Bersamaan dengan itu, kontroversi seputar "apakah stablecoin berbasis hasil (yield) harus membayar bunga" juga menjadi perbedaan kunci dalam perkembangan industri.

Di balik kontroversi ini, sebenarnya mencerminkan apakah stablecoin harus dilihat sebagai "alat pembayaran", atau mungkin berevolusi menjadi "simpanan bayangan" atau bahkan produk keuangan mirip deposito.

MiCA UE telah sepenuhnya diterapkan, memberlakukan pembatasan ketat pada isolasi cadangan stablecoin, pengungkapan whitepaper, dan pembayaran bunga, yang mencerminkan logika pengawasan yang sangat hati-hati.

Hong Kong sedang mempercepat tata letak sistem lisensi stablecoin lokal, menekankan pendaftaran lokal, didukung 100% oleh tunai atau surat utang AS, dan berusaha merebut pijakan institusional untuk hub RWA dan keuangan digital Asia.

Inggris juga mendorong integrasi regulasi untuk "stablecoin yang penting secara sistemik", memasukkan stablecoin ke dalam sistem undang-undang layanan keuangan tradisional.

Ini berarti bahwa ekosistem stablecoin global tidak lagi berada dalam tahap "kekosongan regulasi", tetapi sedang membentuk peta kebijakan yang jelas.

Peta ini di satu sisi meningkatkan kepercayaan institusional, di sisi lain juga menuntut persyaratan yang lebih tinggi untuk stablecoin berbasis hasil, protokol DeFi, dan struktur produk RWA. Kompetisi di masa depan tidak hanya akan menjadi kompetisi teknologi dan skala, tetapi juga kompetisi kemampuan kepatuhan, kemampuan isolasi produk, dan kemampuan adaptasi kebijakan.

Diferensiasi Lanskap Pasar: USDT dan USDC Terus Mendominasi, Hasil (Yield) dan RWA Bangkit dengan Cepat

Dalam hal lanskap kompetisi, pasar stablecoin telah menunjukkan konsentrasi kepala yang jelas dan diferensiasi struktural.

Tether (USDT) masih mempertahankan posisi dominan, dengan pangsa pasar sekitar 58%, membangun parit likuiditas yang dalam dalam perdagangan lepas pantai dan pasar berkembang.

Circle (USDC) memanfaatkan citra patuh, saluran institusional, dan keunggulan ekosistem Ethereum, terus meningkatkan pangsa pasarnya di pasar yang diatur, dengan peningkatan pangsa pasar sekitar 7%.

Sementara itu, kompetisi antar penerbit tidak lagi terbatas pada "stablecoin siapa yang lebih besar", tetapi telah meluas ke efisiensi modal, kemampuan hasil (yield), dan struktur agunan dasar:

-

Tether sedang menantang pasar institusional melalui arsitektur produk yang lebih patuh;

-

Circle, selain USDC, juga meningkatkan daya tarik institusional melalui produk hasil (yield) dan produk dana yang ditokenisasi;

-

Produk surat utang yang ditokenisasi seperti BUIDL milik BlackRock, sedang menjadi bagian penting dari berbagai protokol DeFi dan agunan penghasil bunga dasar untuk stablecoin.

Perubahan ini berarti bahwa kompetisi stablecoin telah meningkat dari "kompetisi alat pembayaran" menjadi "kompetisi infrastruktur keuangan". Siapa yang dapat menyediakan efisiensi modal yang lebih tinggi, kepatuhan yang lebih kuat, dan sinergi institusional yang lebih dalam, akan memiliki peluang lebih besar untuk memimpin evolusi ekosistem tahap berikutnya.

Jalur Segmen: Pembayaran, DeFi, Penyelesaian Institusional, RWA Semua Berakselerasi

Dari perspektif penerapan, ekosistem stablecoin saat ini menunjukkan beberapa arah pertumbuhan yang sangat jelas.

1. Pembayaran dan Pengiriman Uang Lintas Batas

Pembayaran dan pengiriman uang tetap menjadi salah satu use case dunia nyata yang paling inti.

Terutama dalam skenario B2B, stablecoin telah menjadi alat penting untuk merekonstruksi efisiensi pembayaran lintas batas. Dibandingkan dengan kliring bank koresponden multi-layer dalam sistem keuangan tradisional, stablecoin memiliki keunggulan jelas dalam penyelesaian lintas zona waktu, biaya rendah, dan 24/7.

2. Pinjaman DeFi dan Penghasil Hasil (Yield Generation)

Stablecoin dalam DeFi telah berevolusi menjadi aset suku bunga acuan.

Kebangkitan stablecoin berbasis hasil (yield) membuatnya tidak lagi hanya aset safe haven, tetapi juga alat manajemen modal yang menggabungkan atribut pembayaran dan hasil. Perubahan ini sangat menarik bagi pengguna dan institusi, dan juga menjadi salah satu alasan penting pertumbuhan pasar yang cepat dalam beberapa tahun terakhir.

3. Penyelesaian Institusional dan Kliring Backend

Jaringan pembayaran tradisional secara bertahap memperkenalkan backend blockchain.

Penyusupan stablecoin dalam penyelesaian institusional berarti bahwa ia tidak hanya aset on-chain, tetapi juga secara bertahap menjadi "lapisan kliring tak terlihat" di balik sistem pembayaran tradisional.

4. Tokenisasi RWA dan Integrasi Likuiditas Dasar

RWA adalah salah satu tren jangka panjang yang paling patut diperhatikan saat ini.

Seiring dengan aset keuangan tradisional yang secara bertahap ditokenisasi, stablecoin atau produk berbasis hasil yang serupa, akan semakin banyak memainkan peran kaki tunai (Cash Leg) dan aset agunan dalam transaksi.

Kombinasi stablecoin dan RWA sedang membawa dunia on-chain dari keuangan spekulatif ke pasar modal tradisional yang lebih nyata dan lebih besar.

Risiko Masih Ada, Tetapi Pasar Telah Menunjukkan Ketahanan (Anti-Fragility)

Meskipun pasar stablecoin memasuki tahap matang, risiko dasar tidak hilang.

Artikel ini mengkategorikan risiko menjadi tiga jenis:

-

Risiko Operasional dan Teknis: Kerentanan kontrak pintar, serangan jembatan silang chain (cross-chain bridge) masih menjadi ancaman utama

-

Risiko Pasar dan Likuiditas: Model leverage DeFi dan volatilitas aset agunan dasar dapat memicu tekanan lepas dari patokan (depegging)

-

Risiko Geopolitik dan Pemeriksaan (Scrutiny): Penggunaan jaringan stablecoin lepas pantai dalam arus dana global dapat memicu peningkatan pengawasan AML dan kepatuhan

Selain itu, larangan hasil (yield) juga membuat protokol DeFi menghadapi gesekan kepatuhan baru; sementara ekspansi skala besar RWA sangat bergantung pada pendampingan hukum seperti penentuan hak off-chain dan isolasi kebangkrutan.

Namun yang patut dicatat adalah pasar tidak kehilangan ketahanan karena risiko-risiko ini. Sebaliknya, setelah mengalami fluktuasi berkala, ekosistem stablecoin menunjukkan kemampuan perbaikan diri yang sangat kuat. Setelah deleverage jangka pendek dan guncangan sentimen, dana mengalir kembali, menunjukkan bahwa penilaian jangka panjang pasar terhadap nilai infrastruktur stablecoin tidak goyah.

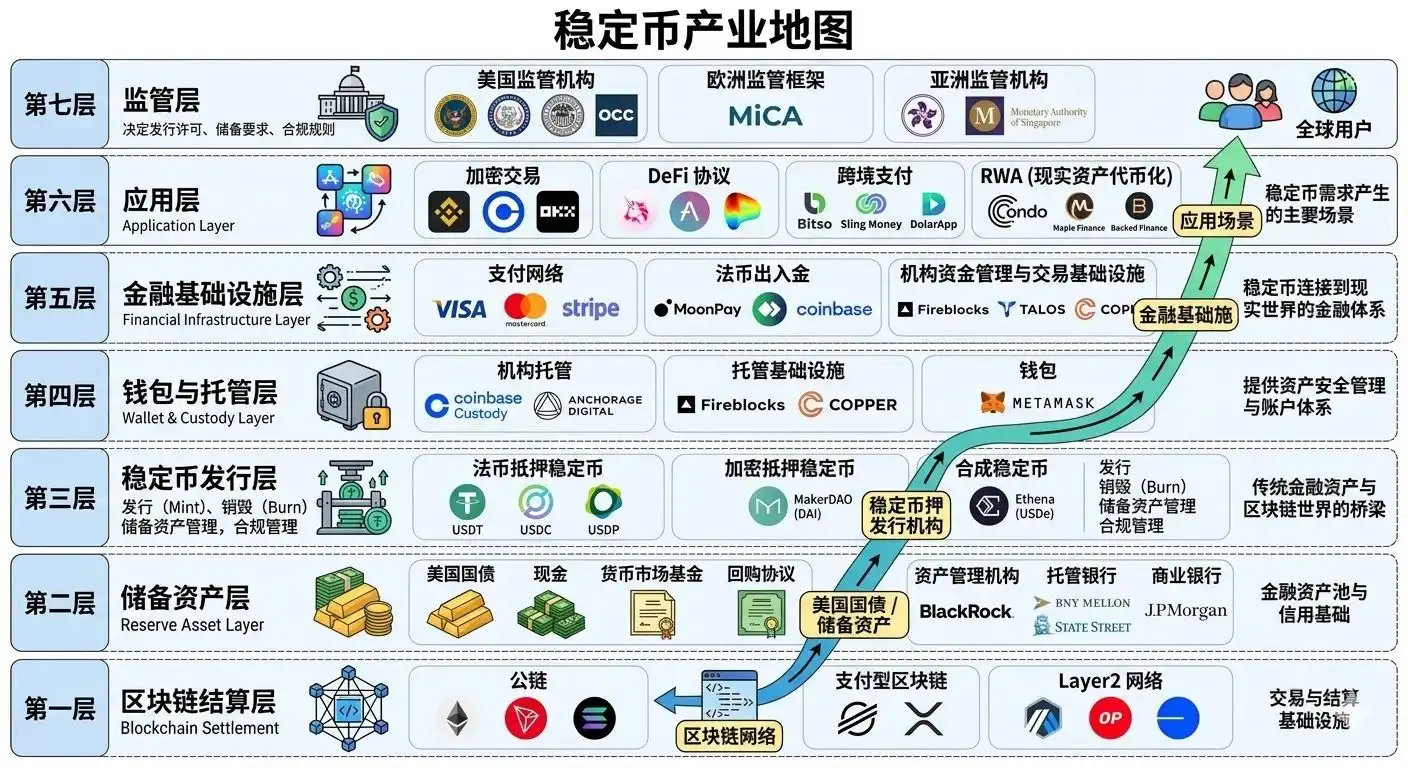

Stablecoin Sedang Membentuk Ekosistem Tertutup Rantai Penuh

Dari perspektif rantai industri, stablecoin bukan lagi aset yang terisolasi, tetapi telah membentuk loop tertutup lengkap dari hulu ke hilir:

-

Hulu: Aset cadangan, surat utang, RWA yang diatur

-

Tengah: Penerbitan, penitipan (custody), rute silang chain (cross-chain routing), jaringan likuiditas multi-chain

-

Hilir: Pembayaran, penyelesaian, DeFi, RWA, pembayaran sosial, skenario yang didorong AI

Loop tertutup rantai penuh ini berarti bahwa stablecoin sedang meningkatkan dari produk keuangan tunggal, menjadi jaringan transmisi nilai global yang dapat diperluas, dapat dikombinasikan, dan dapat disematkan.

Arah inovasi yang patut diperhatikan di masa depan termasuk:

-

Integrasi pembayaran stablecoin dalam platform sosial

-

Stablecoin patuh yang dipatok ke mata uang fiat regional

-

Pembayaran mesin-ke-mesin yang didorong oleh AI Agents

-

Teknologi setoran fiat dengan ambang batas lebih rendah dan abstraksi akun (account abstraction)

Tren-tren ini menunjukkan bahwa masa depan stablecoin bukan hanya "lebih banyak orang yang memegang", tetapi "lebih banyak sistem yang menggunakannya sebagai lapisan pembayaran dan kliring default".

Kesimpulan: Dari Dolar On-Chain Menjadi Rel Besi Keuangan Global

Industri stablecoin sedang mengalami transformasi identitas fundamental.

Ia tidak lagi hanya alat yang nyaman di pasar Crypto, tetapi sedang berevolusi menjadi infrastruktur keuangan global yang mencakup pembayaran, kliring, hasil (yield), agunan, dan penyerahan aset.

Dari kejelasan regulasi, hingga masuknya institusi; dari pemadatan lanskap kepala, hingga kebangkitan RWA dan produk berbasis hasil; dari perluasan skenario pembayaran, hingga integrasi jaringan sosial dan protokol AI, tahap berikutnya dari ekosistem stablecoin jelas tidak lagi akan menjadi terobosan titik tunggal, tetapi evolusi sistemik.

Bagi lembaga investasi, perusahaan fintech, pembuat kebijakan, dan pembangun Web3, memahami stablecoin, tidak lagi hanya memahami satu jalur, tetapi memahami arsitektur dasar dunia keuangan digital masa depan.