Penulis:Block Analytics Ltd 、Merkle 3s Capital

Sebuah IPO yang Telah Diambil Terlalu Dini Setengah Tahun

Pada 12 Juni, SpaceX akan melantai di Nasdaq dengan valuasi 1,75 triliun dolar AS, menjadi IPO dengan skala terbesar dalam sejarah pasar modal umat manusia. Angka ini melebihi Walmart, melebihi JPMorgan, melebihi gabungan semua raksasa energi tradisional. Sebuah perusahaan penerbangan luar angkasa yang masih merugi, valuasinya mengungguli sebagian besar S&P 500.

Namun, yang benar-benar menopang 1,75 triliun ini, bukan Starship yang berulang kali meledak di Texas, melainkan lebih dari 8000 piringan putih kecil bernama Starlink di atas kepala. Roket hanyalah tiket masuk, internet satelitlah mesin uang. Ini adalah kontradiksi yang baru perlahan dicerna pasar dalam waktu satu kuartal setelah penyerahan prospektus SpaceX.

Yang lebih patut kita renungkan adalah saham-saham konsep terkait. Dari bocornya prospektus pada 25 Maret hingga sekarang, TSLA +10%, RKLB +88%, FLY +70%, QCOM +56%, DXYZ +79% — pesta modal yang berpusat pada SpaceX telah berlangsung separuh jalan. Para investor ritel yang baru bergabung sekarang, apakah mereka datang untuk meneruskan estafet atau untuk menahan kantong? Mari kita bedah satu per satu dengan jelas.

Tiga Wajah dalam Prospektus

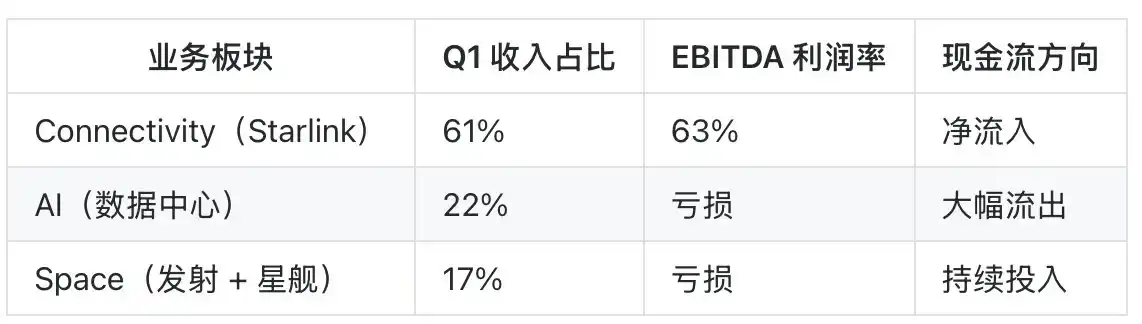

SpaceX membagi bisnisnya menjadi tiga bagian: Space (Peluncuran dan Starship), Connectivity (Starlink), dan AI (Pusat Data dan Komputasi). Kedengarannya seimbang, tetapi secara finansial sepenuhnya merupakan mesin yang berat sebelah.

Starlink adalah sapi perah sejati. Hingga Q1 2026, pengguna berbayar telah menembus 10,3 juta, kontribusi pendapatan per kuartal mencapai 61% dari seluruh grup, dan margin EBITDA setinggi 63%. Ini adalah angka yang lebih tinggi daripada sebagian besar perusahaan SaaS. Bisnis internet satelit ini, sekali efek skala melampaui titik kritis, biaya marjinal hampir nol — SpaceX telah melampauinya.

Tren ARPU adalah sisi lain dari cerita ini yang paling patut diperhatikan. Pada 2023, biaya bulanan rata-rata Starlink masih berada di kisaran 110-130 dolar AS, pada 2024 turun menjadi 90-100 dolar AS seiring dengan pertumbuhan pasar negara berkembang, dan pada paruh kedua 2025 karena paket masuk Direct to Cell dan pengenceran pengguna ekor panjang tingkat perusahaan, telah turun menjadi kisaran 75-85 dolar AS. Jumlah pengguna berlipat ganda tetapi pendapatan per pengguna terpangkas setengah, ini adalah cerita khas "mengganti harga dengan volume".

Keuntungannya adalah TAM terbuka — India, Asia Tenggara, Afrika, pasar dengan ARPU rendah ini awalnya tidak termasuk dalam model bisnis awal Starlink. Kerugiannya adalah margin laba kotor akan tertekan, karena rasio subsidi perangkat keras di pasar kelas bawah lebih tinggi, siklus pengembalian modal per pelanggan akan memanjang dari 14 bulan menjadi 22-28 bulan. Kami lebih cenderung melihat Starlink sebagai cerita "pertumbuhan pengguna lebih diprioritaskan daripada ARPU" sebelum 2027, tidak perlu terlalu sensitif terhadap penurunan titik-tunggal ARPU dalam laporan kuartalan, tetapi harus waspada terhadap risiko potensial melambatnya "pertumbuhan pengguna + ARPU" secara bersamaan.

Bisnis AI adalah kutub lainnya. Pengeluaran modal Q1 menghabiskan 7,7 miliar dolar AS, sebagian besar diinvestasikan ke pusat data Memphis fase dua di Texas. Kontrak komputasi yang ditandatangani dengan Anthropic dengan harga bulanan 1,25 miliar dolar AS, kedengarannya indah, tetapi tertulis jelas dalam kontrak: dapat diakhiri sepihak dalam 90 hari. Ini berarti pendapatan AI di atas kertas sewaktu-waktu dapat menguap.

Bagian Space terus merugi karena pengembangan Starship. Logika bisnis ini adalah: menjadikan roket semurah sayur, lalu memungut biaya jalan menggunakan Starlink, dan akhirnya menghabiskan semua daya komputasi dengan pusat data AI. Ketiga keping puzzle ini tidak bisa kurang satu pun, tetapi hanya Starlink yang menciptakan uang tunai.

Pada tingkat kontrol, Musk memegang 85,1% hak suara. Ini adalah struktur kontrol yang lebih absolut daripada Zuckerberg di masa Meta, yang berarti esensi pembelian investor ritel adalah "keyakinan". SpaceX memberikan TAM sebesar 28,5 triliun dolar AS dalam prospektusnya, dipecah menjadi: broadband satelit 1,2 triliun, peluncuran pemerintah dan pertahanan 400 miliar, daya komputasi AI 12 triliun, ekonomi luar angkasa dalam dan bulan 9 triliun, sisanya adalah industri penerbangan luar angkasa. Sebagian besar angka ini baru dapat diverifikasi pada 2040.

TSLA: "Protagonis Tersembunyi" yang Disebut 87 Kali dalam Prospektus

Jika hanya bisa memilih satu saham konsep SpaceX, jawabannya bukan perusahaan roket, melainkan Tesla.

Prospektus lengkap SpaceX menyebut Tesla 87 kali, jauh melebihi entitas lainnya. Kedua perusahaan berbagi tim desain chip, berbagi arsitektur daya komputasi Dojo, dan berbagi kapasitas pabrik chip Terafab di Texas. Rencana "Galactic Heart" yang diumumkan secara terbuka Musk pada awal 2026, pada dasarnya menghubungkan daya komputasi SpaceX dengan kolam data pelatihan FSD Tesla — ini bukan dua perusahaan, ini adalah kerajaan teknologi yang sengaja dibelah dua.

Pasar modal telah memberikan suara dengan kaki. Sejak penyerahan prospektus pada 25 Maret hingga sekarang, TSLA naik 10,24%. Kenaikan ini tampak tidak semenarik banyak saham konsep berkapitalisasi kecil, tetapi perlu diketahui bahwa basis kapitalisasi pasar Tesla adalah tingkat triliunan, kenaikan 10% berarti bertambah satu kapitalisasi pasar Ford Motor lengkap. Apa yang dipertaruhkan pasar? Adalah hak tidak langsung yang dimiliki Tesla di SpaceX akan ditetapkan ulang harganya setelah SpaceX go public.

Spekulasi yang lebih agresif adalah merger. Memang ada ekspektasi "kedua perusahaan bergabung sekitar tahun 2027" di pasar, tetapi kemungkinan hal ini tergantung pada struktur perpajakan dan kesabaran Musk sendiri terhadap dewan direksi Tesla. Kami lebih cenderung melihat TSLA sebagai "kantong samping dengan kepastian tinggi" dari IPO SpaceX, bukan "lotere merger".

Jika Anda optimis dengan cerita daya komputasi AI SpaceX, maka Dojo Tesla adalah versi terdekat yang dapat Anda beli langsung di pasar sekunder. Jika Anda optimis dengan cerita arus kas SpaceX, maka Tesla justru bukan pilihan optimal — ia tidak terhubung langsung dengan bisnis Starlink.

Tiga Lawan Langsung: RKLB, ASTS, FLY

Yang paling canggung dengan IPO SpaceX bukan dirinya sendiri, melainkan ketiga perusahaan ini. Mereka mendapat manfaat dari "premium sektor saham luar angkasa", namun juga harus membuktikan "mereka tidak akan dimakan oleh SpaceX".

Rocket Lab (RKLB): SpaceX Mini, Satu-satunya Pengganti

RKLB adalah raja kenaikan dalam putaran ini, +88,85% sejak akhir Maret. Logikanya sangat sederhana: investor ritel tidak bisa membeli SpaceX, maka belilah yang paling mirip SpaceX. Roket kecil Electron RKLB telah mencapai peluncuran stabil komersial, roket menengah Neutron yang sedang dikembangkan menyaingi Falcon 9, dijadwalkan terbang perdana akhir 2026.

Jadwal Neutron adalah variabel paling sensitif RKLB saat ini. Target yang diberikan perusahaan pada 2024 adalah terbang perdana akhir 2025, disesuaikan menjadi Q1 2026 pada pertengahan 2025, dan ditunda lagi menjadi Q4 2026 pada akhir 2025. Dua penundaan ini sesuai dengan koreksi harga saham dalam rentang 15-25%, ini menunjukkan perhatian pasar pada simpul ini sangat tinggi, setiap berita tentang pengujian mesin, latihan gabungan, atau jendela cuaca dapat memicu fluktuasi jangka pendek.

Archimedes di tingkat mesin telah menyelesaikan pengujian pengapian jarak jauh, skema pemulihan tahap dua mengacu pada Falcon 9 tetapi disederhanakan, tidak menggunakan sirip kisi melainkan beralih ke pemulihan parasut yang lebih konservatif. Jika Neutron benar-benar berhasil terbang perdana pada akhir 2026, RKLB akan mendapatkan tiket masuk kompetisi untuk kontrak NSSL Phase 3 Lane 1 NASA, ini adalah kolam pesanan pemerintah selama 5 tahun dengan akumulasi sekitar 5 miliar dolar AS. Sebaliknya, jika terbang perdana ditunda lagi hingga 2027, seluruh jangkar valuasi akan goyah — kesabaran pasar untuk target "pengganti" memiliki batas waktu.

Namun, benteng pertahanan sejati RKLB bukan roket, melainkan ia diam-diam berubah menjadi sebuah "IDM Penerbangan Luar Angkasa" — membuat roket sendiri, membuat bus satelit sendiri, menyediakan layanan peluncuran sendiri, mengoperasikan konstelasi sendiri. Strategi integrasi vertikal ini adalah jalan yang ditempuh SpaceX, pasar bersedia memberikan premi valuasi padanya.

Risikonya juga jelas. Begitu Neutron tertunda atau gagal terbang perdana, seluruh cerita "pengganti" akan ditetapkan ulang harganya oleh pasar. Dan IPO SpaceX sendiri adalah penyerap valuasi — ketika SpaceX asli dapat dibeli, berapa nilai penggantinya?

AST SpaceMobile (ASTS): AT&T Versi Luar Angkasa

ASTS menempuh jalan lain: ponsel terhubung langsung ke satelit. Tidak perlu perangkat khusus, iPhone biasa, ponsel Android langsung dapat terhubung ke stasiun pangkalan luar angkasa dengan menengadah. Ledakan cerita ini terletak pada tantangan langsungnya terhadap TAM yang sama dengan Starlink Direct to Cell.

ASTS telah menandatangani kemitraan dengan operator seperti AT&T, Verizon, Vodafone, Rakuten, dll., dengan BlueWalker 3 mencapai kecepatan 14Mbps dalam pengujian di orbit. Namun, kemajuan penyebaran satelitnya jauh tertinggal dari Starlink, pengoperasian konstelasi lengkap masih membutuhkan 18-30 bulan.

Volatilitas tinggi adalah hal biasa bagi ASTS — naik turun 10% dalam sehari sangat umum. Jika toleransi risiko posisi Anda rendah, saham ini tidak cocok sebagai posisi dasar. Tetapi jika Anda bertaruh pada "operator tidak ingin Starlink mendominasi sendiri", maka ASTS adalah alat paling tajam di bawah logika ini.

Firefly Aerospace (FLY): Kuda Hitam Berbakat

FLY adalah target yang sangat diremehkan dalam putaran ini, kenaikan +70,38% tampak banyak, tetapi dukungan fundamentalnya mungkin lebih kuat daripada RKLB. Roket Alpha telah menyelesaikan beberapa peluncuran komersial, pendarat bulan Blue Ghost adalah kontraktor inti dari Layanan Muatan Bulan Komersial (CLPS) NASA.

Narasi inti FLY adalah "rantai ekosistem Bumi-Bulan" — kemampuan tumpuk penuh dari orbit Bumi rendah hingga permukaan bulan. Ketika Starship SpaceX mengubah ekonomi bulan dari fiksi ilmiah menjadi kenyataan, FLY adalah salah satu penerima manfaat langsungnya. Ia tidak memiliki merek sekeras RKLB, tetapi kemampuan menerima kontrak NASA mungkin yang terkuat di antara ketiganya.

Risiko bersama ketiganya adalah: setelah SpaceX go public, modal "pengganti" yang semula berada pada mereka mungkin akan ditarik, beralih ke SpaceX itu sendiri. Ini adalah risiko khas "sepatu telah mendarat", dalam konfigurasi perlu mengurangi posisi lebih awal, bukan mengejar ketinggian.

Ekosistem Mitra: SATS, PL, AMZN, TMUS, QCOM, FLYX

IPO SpaceX bagi mitra adalah "stimulan" — membuktikan ekosistem ini sendiri dapat menciptakan kapitalisasi pasar, semua hulu dan hilir akan ditetapkan ulang harganya.

EchoStar (SATS): Penjual Besar Spektrum

SATS adalah salah satu pemenang terbesar dalam permainan ekosistem ini. Pada akhir 2025, ia menjual spektrum pita-S dan sebagian AWS-4 kepada SpaceX dengan imbalan 8,5 miliar dolar AS tunai + 8,5 miliar dolar AS saham SpaceX. Transaksi ini mengubah SATS dalam semalam dari perusahaan televisi satelit yang berjuang menjadi pemegang saham penting SpaceX.

Sejak akhir Maret hingga sekarang, SATS naik 23,81%, tampak moderat, tetapi kenaikan ini belum sepenuhnya mencerminkan pelepasan valuasi bagian saham SpaceX setelah IPO. Jika valuasi SpaceX bertahan di 1,75 triliun setelah go public, nilai aktual dari imbalan saham senilai 8,5 miliar dolar AS di tangan SATS akan jauh lebih tinggi daripada nilai buku.

Planet Labs (PL): Penumpang Paling Setia

PL adalah pelanggan tetap peluncuran carpool SpaceX, lebih dari 90% satelitnya dikirim menggunakan Falcon 9. Sejak akhir Maret hingga sekarang +30,76%. Perusahaan ini sendiri adalah pemimpin di bidang pengamatan Bumi, melakukan pemindaian seluruh permukaan Bumi sekali sehari, menjual produk data kepada pemerintah, pertanian, asuransi, dan dana lindung nilai.

PL dan SpaceX adalah hubungan simbiosis sejati. IPO SpaceX tidak akan mengubah fundamental PL, tetapi akan membuat pasar meninjau ulang plafon lintasan "pengamatan Bumi" ini. Jika Anda optimis dengan logika "data sebagai aset", PL adalah target terbersih di jalur ini.

Amazon (AMZN): Peralihan Dramatis dari Lawan ke Mitra

Konstelasi Kuiper Amazon awalnya adalah tantangan potensial terbesar Starlink. Namun, pada paruh kedua 2025, AMZN secara mengejutkan memberikan sebagian kontrak peluncuran satelit Kuiper kepada SpaceX — alasannya kapasitas ULA dan Blue Origin tidak dapat mengimbangi.

Ini adalah contoh klasik logika bisnis mengalahkan posisi. Bagi AMZN, IPO SpaceX berarti valuasi acuan untuk proyek Kuiper telah muncul, nilai sinergi antara Amazon Web Services (AWS) + Kuiper mungkin ditemukan kembali oleh pasar. Namun, ukuran AMZN terlalu besar, IPO SpaceX baginya lebih seperti "keuntungan marginal", bukan penggerak inti.

T-Mobile (TMUS): Sekutu Utama Direct to Cell

TMUS adalah mitra operator eksklusif untuk layanan ponsel terhubung langsung Starlink di AS. Mulai 2025, pengguna T-Mobile dapat mengirim dan menerima pesan teks melalui satelit Starlink di tempat tanpa sinyal, diperluas ke suara dan data pada 2026. Ini adalah cerita revolusioner yang memungkinkan operator melewati pembangunan menara BTS tradisional.

Reaksi harga saham TMUS relatif moderat, tetapi ia mengunci kerangka kerja kerja sama 10 tahun. Jika tingkat penetrasi pengguna Starlink Direct to Cell melampaui ekspektasi, TMUS adalah penerima manfaat arus kas paling stabil di jalur ini.

Qualcomm (QCOM): Pemberdaya Dasar

QCOM naik 56,59%, kenaikan ini mengejutkan banyak orang. Logikanya terletak pada chipset dasar satelit Starlink, modem ujung ponsel Direct to Cell, dan sebagian chip komunikasi pusat data SpaceX, semuanya memiliki kerja sama mendalam dengan Qualcomm.

QCOM adalah "penjual sekop" paling "dasar" di ekosistem SpaceX, ia tidak bertaruh pada satu aplikasi tunggal, tetapi setiap aplikasi yang meledak, ia dapat mendapatkan bagiannya. Logika ini sepenuhnya konsisten dengan posisinya di era ponsel cerdas.

flyExclusive (FLYX): Distributor Penerbangan Starlink

FLYX adalah penyedia layanan sewa pesawat pribadi, dan juga salah satu distributor inti Starlink Aviation di bidang penerbangan pribadi. Perusahaan ini berkapitalisasi kecil, elastisitas besar, tetapi plafon ceritanya juga jelas — seluruh pasar penerbangan pribadi hanya sebesar itu.

Jika Anda ingin elastisitas, FLYX menyediakan; jika Anda ingin kepastian, FLYX bukan jawabannya. Ini adalah target "beta kapitalisasi kecil" yang khas.

Saluran Premi: GOOGL, BAC, DXYZ, XOVR, VCX

Ciri kelompok ini adalah "memegang saham SpaceX secara tidak langsung". Sebelum IPO SpaceX, mereka adalah satu-satunya saluran yang dapat dibeli investor ritel untuk mendapatkan eksposur SpaceX; setelah go public, nilai saluran ini akan mengalami perubahan mendasar.

GOOGL dan BAC: Raksasa yang Menang dengan Mudah

Google memegang sekitar 7% saham SpaceX, ini adalah warisan dari investasi pada 2015. Berdasarkan valuasi 1,75 triliun, nilai buku bagian saham ini sekitar 120 miliar dolar AS. Bagi GOOGL, ini adalah "aset tidur" yang tidak mengubah fundamental tetapi akan menambah penilaian ulang yang signifikan dalam laporan keuangan.

BAC adalah salah satu penjamin emisi utama IPO SpaceX, pembagian biaya penjaminan diperkirakan dalam kisaran 500-800 juta dolar AS. Bagi bank seukuran BAC, uang ini tidak akan mengubah valuasi, tetapi akan menjadi "transaksi bintang" kuartal ini. Pasar modal menyukai transaksi bintang.

DXYZ, XOVR, VCX: Jendela Terakhir Investor Ritel Membeli SpaceX

Ketiga target ini pada dasarnya adalah "reksa dana tertutup yang mengemas saham SpaceX". DXYZ adalah Destiny Tech100, XOVR adalah ERShares Private-Public Crossover ETF, VCX adalah Vinia Capital. Mereka semua memegang proporsi saham SpaceX yang cukup besar melalui pasar sekunder atau bagian privat.

Sejak akhir Maret hingga sekarang, DXYZ naik 79,56%, premium harga pasar terhadap NAV pernah mencapai lebih dari 200%. Ini adalah sinyal yang sangat berbahaya. Keberadaan premi ini bergantung pada prasyarat "investor ritel tidak memiliki saluran lain untuk membeli SpaceX". Ketika SpaceX sendiri go public dan investor ritel dapat langsung membeli saham aslinya, premi ini tidak memiliki alasan untuk ada.

Dalam sejarah pernah ada skenario yang persis sama. GBTC mempertahankan premi positif 30%+ untuk waktu yang lama sebelum ETF Bitcoin diluncurkan pada 2021, segera berubah menjadi diskon negatif 20%+ setelah ETF disetujui. DXYZ, XOVR, VCX kemungkinan besar akan mengulangi proses ini, dan karena premi dasar lebih tinggi, penurunannya mungkin lebih besar.

Jika Anda sekarang memegang dana-dana ini, yang perlu dipikirkan matang-matang adalah: Apakah Anda mendapatkan keuntungan dari kenaikan valuasi SpaceX, atau dari premi kelangkaan "investor ritel tidak memiliki saluran"? Jika yang terakhir, 12 Juni adalah hari kelangkaan ini menjadi nol.

RDW Redwire: Cara Bermain Lain Penjual Sekop Luar Angkasa

Redwire tidak ada dalam daftar saham konsep media, tetapi kami rasa ia layak menjadi bab terpisah — karena logika investasinya berbeda dari semua perusahaan sebelumnya.

Perusahaan roket menghasilkan biaya transportasi, perusahaan satelit menghasilkan biaya bandwidth, Redwire menghasilkan "biaya komponen pembuat satelit". Panel surya, struktur yang dapat dikembangkan, muatan kamera, perangkat pencetakan 3D luar angkasa — semua komponen perangkat keras yang dibutuhkan pesawat luar angkasa, Redwire adalah salah satu juara tersembunyi di segmen pasar ini.

Pada akhir 2025, RDW mengakuisisi Edge Autonomy, perusahaan yang khusus membuat drone militer dan muatan luar angkasa militer. Akuisisi ini mengubah Redwire dari perusahaan penerbangan luar angkasa murni komersial, menjadi kontraktor pertahanan "dua penggunaan militer-komersial". Dalam struktur anggaran pertahanan AS saat ini, target dua penggunaan militer-komersial akan mendapatkan kelipatan valuasi yang jauh lebih tinggi daripada perusahaan murni komersial.

Yang lebih menarik adalah jalur farmasi mikrogravitasi. Perangkat kultur mikrogravitasi PIL-BOX Redwire telah menyelesaikan beberapa eksperimen pertumbuhan kristal protein di Stasiun Luar Angkasa Internasional. Kemurnian obat tertentu yang diproduksi di lingkungan mikrogravitasi jauh lebih tinggi daripada di darat, ini adalah jalur yang masih awal tetapi TAM-nya dapat mencapai tingkat ratusan miliar dolar AS.

Secara spesifik pada lini produk, klien kerja sama PIL-BOX saat ini mencakup perusahaan farmasi tingkat satu seperti Bristol Myers Squibb, Eli Lilly, yang mengoptimalkan bentuk kristal obat antibodi monoklonal. Kultur di darat hanya dapat mendapatkan satu bentuk kristal secara stabil, di lingkungan mikrogravitasi dapat menyaring berbagai bentuk kristal, yang sesuai dengan kelarutan, stabilitas, dan waktu paruh obat yang berbeda. Nilai komersial hal ini bukan terletak pada "membuat obat di luar angkasa", melainkan pada "membimbing proses di darat secara terbalik dengan data luar angkasa" — termasuk bisnis data bernilai tambah tinggi yang khas, harga eksperimen tunggal dalam kisaran 2-5 juta dolar AS.

Aplikasi lebih lanjut adalah kultur sel punca dan rekayasa jaringan. Kultur sel 3D di lingkungan mikrogravitasi dapat menghindari masalah sedimentasi dalam kultur di darat, secara teori dapat membuat organoid yang benar-benar tiga dimensi. Jalur ini masih dalam tahap praklinis, paling cepat baru akan menghasilkan data pertama yang masuk IND pada 2028, tetapi begitu berhasil, yang dimiliki Redwire bukanlah saham konsep luar angkasa, melainkan saham konsep bioteknologi — logika valuasi sepenuhnya berbeda, kelipatan PS yang sesuai akan melompat dari 3-5 kali saham luar angkasa ke 15-25 kali biotech.

Valuasi RDW saat ini rendah, ada tiga alasan: label sejarah SPAC, kerugian beruntun, skala pendapatan relatif tidak mencolok dibandingkan perusahaan roket. Ketiga alasan ini tidak memengaruhi kualitas aset intinya, tetapi semuanya memengaruhi perhatian investor ritel.

Pada tingkat katalis, rencana sistem pertahanan udara "Kubah Besi" (Golden Dome) yang diajukan pemerintahan Trump memiliki kebutuhan langsung terhadap satelit orbit sangat rendah Redwire dan muatan Edge Autonomy. Ini adalah kolam pesanan pemerintah yang volumenya dapat mencapai puluhan miliar dolar AS.

Rute teknis spesifik Kubah Besi masih dalam evaluasi, tetapi arah yang sudah ditetapkan adalah arsitektur multilayer "deteksi multilayer orbit rendah + peringatan dini orbit tinggi + intersepsi ujung", menyaingi versi peningkatan Kubah Besi asli Israel ditambah warisan SDI versi AS. Bus satelit orbit rendah Redwire, drone taktis dan muatan ketinggian tinggi Edge Autonomy, eksperimen material luar angkasa dan sensor PIL-BOX, ketiga lini bisnis dapat memotong subkontrak berbeda dari Kubah Besi. Kelangkaan perusahaan kapitalisasi kecil-menengah tunggal yang sekaligus memiliki ketiga jenis aset ini, adalah poin paling terabaikan dalam cerita valuasi Redwire.

Dalam garis waktu, Pentagon berencana merilis tender pertama pada paruh kedua 2026, memulai pembelian besar pada 2027, dan menyelesaikan penyebaran fase pertama sebelum 2030. Ini berarti jendela valuasi rendah RDW saat ini mungkin hanya tersisa 12-18 bulan — begitu pesanan mulai terjadi, pasar akan dengan cepat mengklasifikasikannya kembali dari "saham luar angkasa komersial" ke "saham kontraktor pertahanan", dengan kelipatan valuasi yang sesuai akan mengalami peningkatan struktural, serupa dengan penilaian ulang Palantir saat beralih dari saham teknologi ke saham pertahanan pada 2023.

Kami tidak akan mengatakan Redwire pasti akan menjadi RKLB berikutnya, tetapi logika investasinya adalah sifat ganda "infrastruktur + penjual sekop", lebih stabil daripada hanya bertaruh pada apakah suatu perusahaan roket akan berhasil. Jika portofolio Anda sudah memiliki eksposur elastisitas tinggi RKLB atau ASTS, maka RDW adalah konfigurasi lindung nilai dengan harga yang wajar.

Risiko dan Prospek: Cerita yang Telah Dihargai Terlalu Dini oleh Pasar

Setelah meninjau 17 perusahaan, perlu kembali ke pertanyaan paling sederhana — apakah semua ini sudah dihargai?

Sejak penyerahan prospektus hingga sekarang lebih dari 60 hari, hampir semua saham konsep mencatatkan kenaikan dua digit bahkan tiga digit. Ini berarti pasar telah mencerna sebagian besar keuntungan IPO SpaceX lebih awal. Pada 12 Juni saat benar-benar go public, yang lebih mungkin muncul bukan kenaikan umum putaran baru, melainkan realisasi keuntungan "keuntungan telah direalisasikan".

Hukum sejarah juga mendukung penilaian ini. Dari Alibaba ke Facebook, dari Saudi Aramco, semua IPO sangat besar dengan kapitalisasi pasar melebihi 500 miliar dolar AS, kemungkinan besar kinerjanya di bawah rata-rata pasar pada tahun pertama setelah go public. Efeksi penyerapan likuiditas adalah nyata, efek jangkar valuasi juga nyata.

Risiko fundamental SpaceX sendiri juga tidak dapat diabaikan. Starship masih dalam fase pengujian, penerbangan uji terbaru masih belum dapat menyelesaikan profil misi lengkap; ARPU Starlink terus menurun, dari awal 130 dolar AS/bulan menjadi di bawah 80 dolar AS/bulan saat ini; sektor AI meskipun membakar uang, tetapi pertumbuhannya jauh tidak secepat bisnis mandiri xAI, OpenAI, Anthropic yang juga membakar uang.

Penilaian kami adalah: SpaceX adalah perusahaan hebat, tetapi 1,75 triliun adalah valuasi yang memerlukan eksekusi sempurna selama tiga tahun ke depan untuk menopangnya. Jika ada satu pun mata rantai yang bermasalah, valuasi akan memiliki ruang koreksi 20-40%. Pada tingkat saham konsep, diferensiasi akan lebih keras daripada kenaikan umum — teman sejati (TSLA, QCOM, SATS, RDW) dan penahan kantong (DXYZ, XOVR, VCX) akan dengan cepat dibedakan oleh pasar dalam tiga bulan setelah IPO.

Risiko ekor juga patut disebutkan secara terpisah. Untuk perusahaan seukuran SpaceX, fluktuasi valuasi biasa adalah koreksi 20-40%, tetapi yang benar-benar akan membuat modal struktural menarik diri, adalah beberapa jenis peristiwa probabilitas kecil tetapi berdampak tinggi: Starship mengalami kecelakaan fatal sebelum misi berawak, black swan kesehatan atau hukum pribadi Musk, intervensi pemerintah AS atas struktur kepemilikan SpaceX dengan alasan keamanan nasional, peningkatan kompetisi militerisasi luar angkasa hingga tahap kerusakan aset.

Secara terpisah, probabilitas terjadinya peristiwa-peristiwa ini tidak tinggi, tetapi setiap kali satu pun terjadi, dampaknya bukan hanya pada valuasi SpaceX sendiri, melainkan diskon likuiditas seluruh blok 17 saham konsep. Sejarah seperti kontroversi privatisasi Tesla 2018, penularan leverage yang dipicu akuisisi Twitter 2022 menunjukkan: aset yang terikat kuat dengan Musk, risikonya tidak independen. Pada tingkat konfigurasi, kami lebih cenderung mengontrol total posisi ekosistem SpaceX dalam 10-15% portofolio, bukan karena kenaikan jangka pendek yang menarik lalu mempertaruhkan semua pada tema luar angkasa — risiko ekur dilindungi dengan manajemen posisi, bukan dengan pemilihan saham.

Saat roket meluncur ke angkasa semua orang menengadah, tetapi momen menghasilkan uang yang sesungguhnya, seringkali adalah saat roket kembali ke darat dan berhasil dipulihkan.