Sejak ditutupnya Selat Hormuz pada 2 Maret, sekitar 17,8 juta barel minyak per hari yang beredar secara global terputus. Dalam satu bulan Maret saja, kenaikan Brent hampir mencapai 60%, sementara WTI naik sekitar 53%. Ini merupakan kenaikan bulanan terbesar untuk kontrak Brent sejak diluncurkan pada tahun 1988, melampaui rekor 46% selama Perang Teluk tahun 1990.

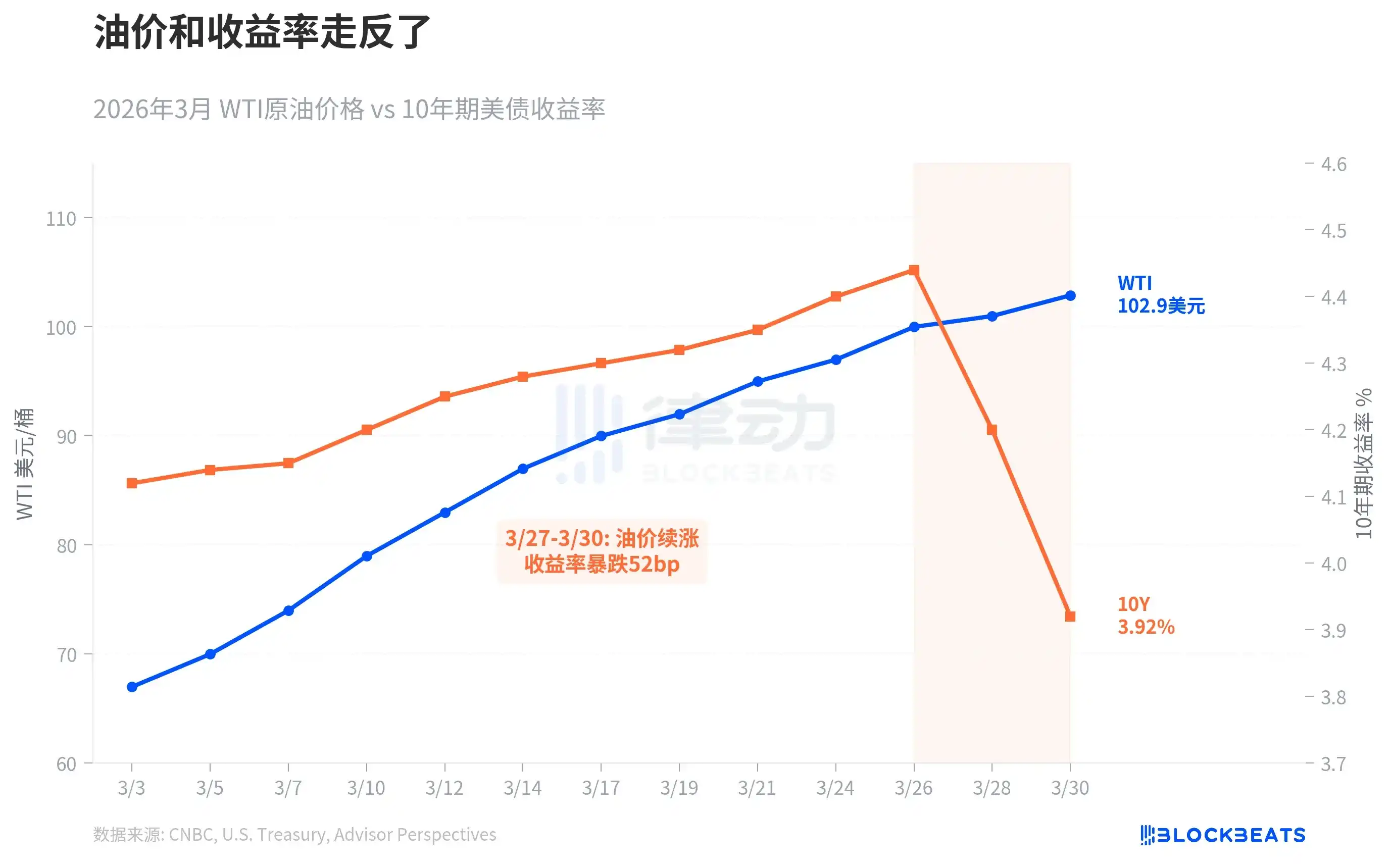

Secara umum, kenaikan harga minyak yang drastis mendorong ekspektasi inflasi, dan imbal hasil obligasi seharusnya ikut naik. Selama dua dekade terakhir, harga minyak dan imbal hasil obligasi pemerintah AS 10 tahun memang memiliki korelasi positif. Namun kali ini, mereka bergerak ke arah yang berlawanan.

Pada tiga minggu pertama Maret, keduanya masih bergerak naik bersamaan. WTI naik dari $67 menjadi $100, sementara imbal hasil 10 tahun naik dari 4,15% menjadi 4,44%. Titik balik terjadi antara tanggal 27 hingga 30 Maret: harga minyak terus melonjak, tetapi imbal hasil justru merosot dari 4,44% menjadi 3,92%, turun 52 basis poin dalam tiga hari perdagangan, dan menembus level psikologis 4%.

Ini adalah contoh klasik "aliran dana ke aset safe-haven", pasar obligasi membuat penilaian: risiko pertumbuhan telah mengalahkan risiko inflasi. Lembaga penelitian ekonomi Oxford Economics menyatakan, "risiko pertumbuhan ekonomi mulai mengalahkan risiko inflasi". Dengan kata lain, pasar bukan tidak takut inflasi lagi, tetapi lebih takut resesi.

Pemisahan hubungan ini tidak umum, tetapi setiap kali muncul, kisah selanjutnya tidak terlalu baik.

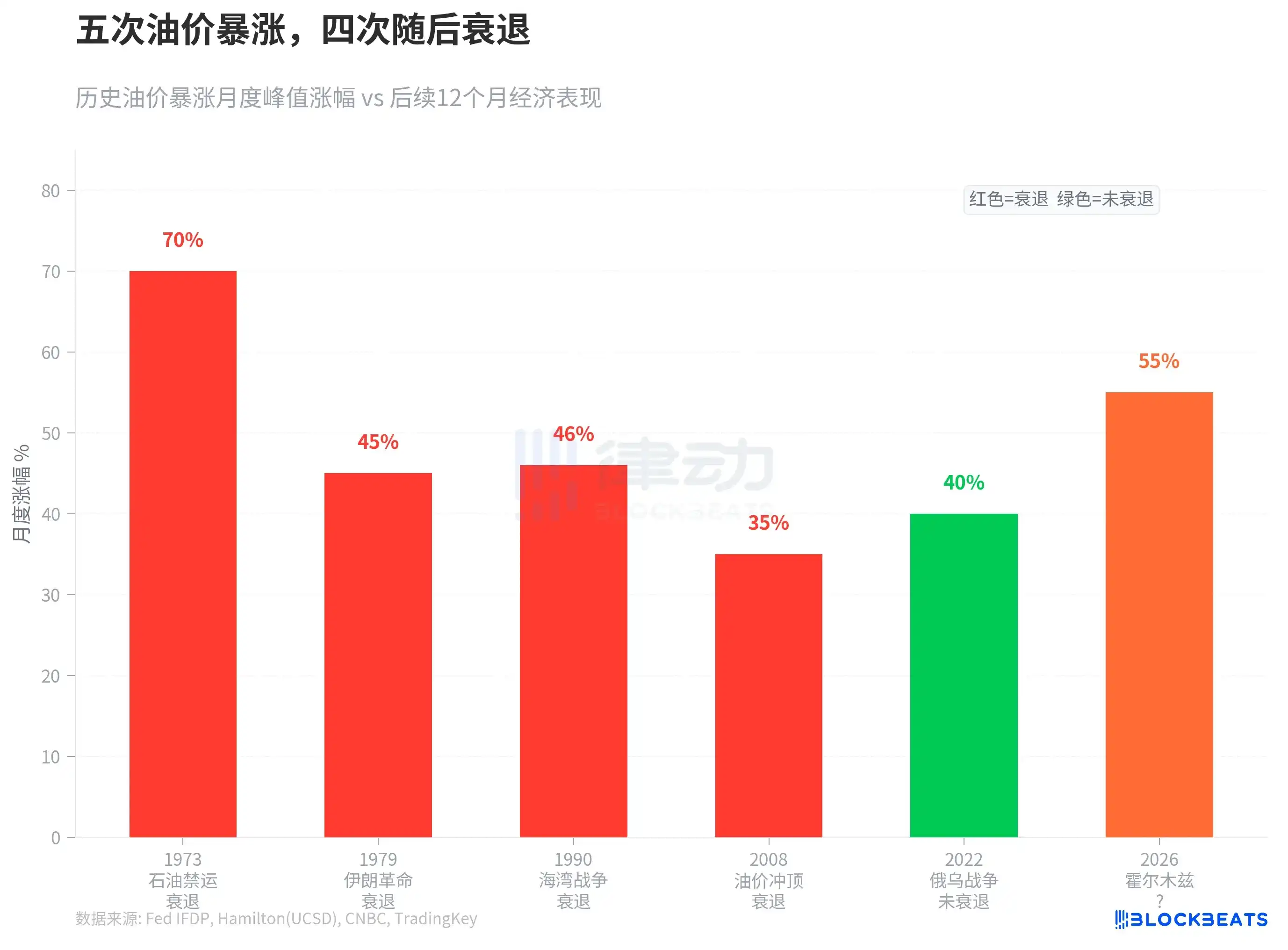

Dalam setengah abad terakhir, ada lima kali harga minyak melonjak lebih dari 35% dalam waktu singkat. Embargo minyak tahun 1973, diikuti AS turun 4,7%. Revolusi Iran tahun 1979, PDB global menyimpang 3 poin persentase dari tren pertumbuhan. Perang Teluk tahun 1990, AS memasuki resesi singkat. Harga minyak memuncak di $147 tahun 2008, meskipun penyebab utama resesi saat itu adalah krisis keuangan, guncangan harga minyak mempercepat penurunan ekonomi. Satu-satunya pengecualian adalah lonjakan harga minyak akibat perang Rusia-Ukraina tahun 2022, yang tidak memicu resesi, tetapi imbalannya adalah inflasi terganas dalam 40 tahun terakhir.

Kenaikan pada Maret 2026 melampaui semua contoh di atas. Menurut penelitian ekonom Fed James Hamilton, tidak ada hubungan mekanis antara guncangan harga minyak dan resesi, tetapi "semakin besar kenaikan bersih harga minyak, semakin signifikan penekanan pada konsumsi dan investasi". Goldman Sachs telah menaikkan probabilitas resesi AS menjadi 30%, sementara perusahaan konsultan EY-Parthenon memberikan angka 40%.

Reaksi pasar juga luar biasa cepatnya.

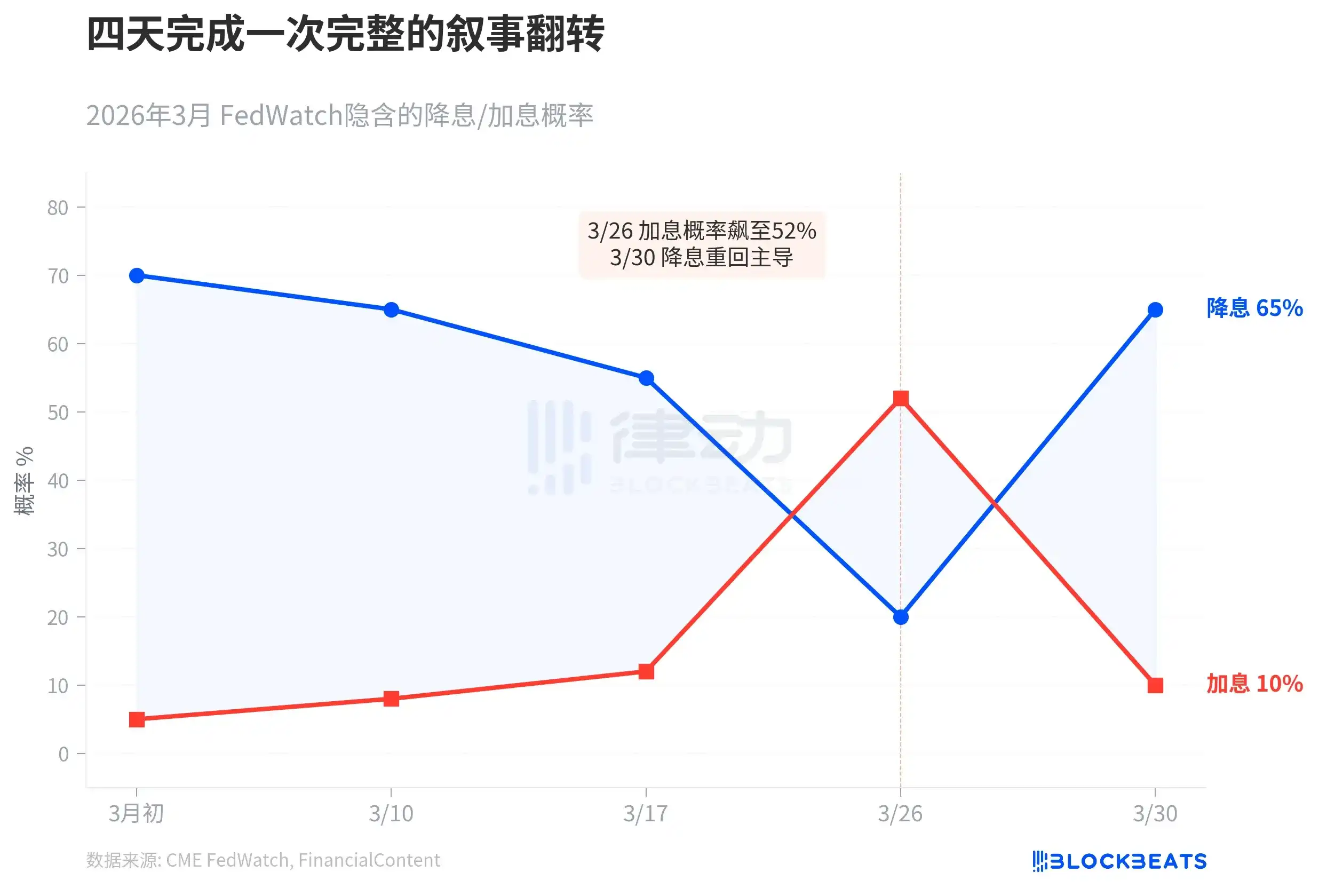

Awal Maret, CME FedWatch menunjukkan pasar mengharapkan tiga kali pemotongan suku bunga sepanjang tahun, dengan probabilitas pemotongan Juni sebesar 70%. Kemudian harga minyak terus naik, pada 26 Maret indeks harga impor AS melonjak 1,3%, calon ketua Fed Kevin Warsh mengisyaratkan suku bunga netral mungkin lebih tinggi. Hari itu, probabilitas kenaikan suku bunga dalam tahun melonjak menjadi 52%, imbal hasil 10 tahun menyentuh 4,35%. FinancialContent mendefinisikan hari ini sebagai "The Great Hawkish Pivot" (Pivot Hawkish Besar).

Empat hari kemudian, narasi sepenuhnya terbalik. Pada 30 Maret, data kepercayaan konsumen turun drastis, manufaktur berkontraksi secara tak terduga, imbal hasil 10 tahun merosot menjadi 3,92%. Menurut laporan FinancialContent, taruhan pasar pada pivot dovish Fed pada Mei naik menjadi 65%. Goldman Sachs mengatakan pasar salah arah dalam taruhan kenaikan suku bunga. Powell hari itu mengatakan kepada mahasiswa sarjana di Harvard University bahwa Fed "belum sampai pada saat harus memutuskan apakah akan look through guncangan perang", tetapi menekankan "jangkar ekspektasi inflasi adalah kunci".

Menurut laporan Axios, pernyataan Powell ditafsirkan pasar sebagai: Fed tidak ingin menaikkan suku bunga untuk melawan inflasi, juga tidak terburu-buru memotong suku bunga untuk menyelamatkan ekonomi, tetapi menunggu, menunggu untuk melihat apakah guncangan penawaran ini bersifat sementara atau persisten. Tetapi pasar obligasi sudah tidak bisa menunggu.

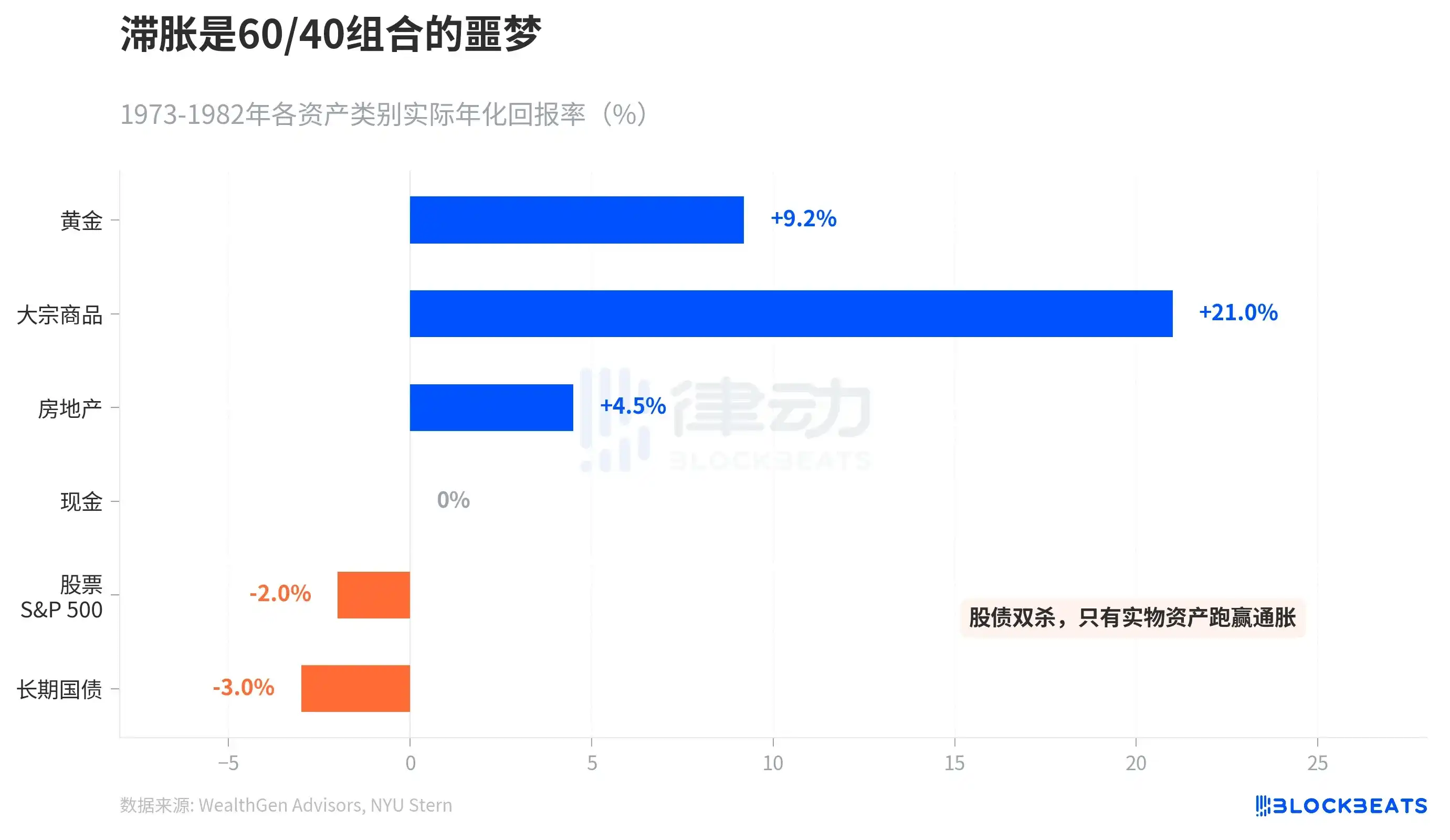

Jika sejarah adalah referensi, strategis Citigroup McCormick mengatakan paling blak-blakan: di depan adalah stagflasi, buruk untuk obligasi, juga buruk untuk saham.

Stagflasi besar dari tahun 1973 hingga 1982 memberikan laporan kinerja imbal hasil aset. Imbal hasil tahunan riil emas +9,2%, indeks komoditas (S&P GSCI) naik 586% dalam sepuluh tahun, real estat +4,5%. Sementara imbal hasil tahunan riil S&P 500 adalah -2%, obligasi pemerintah jangka panjang -3%. Menurut data sejarah NYU Stern, obligasi pemerintah jangka panjang merugi -8,6% pada tahun 1979 saja.

Portofolio investasi tradisional 60/40 (60% saham + 40% obligasi) terjepit dalam stagflasi. Hanya aset riil yang dapat mengalahkan inflasi. Societe Generale memprediksi harga rata-rata Brent April $125, "puncak yang可信" dapat mencapai $150. Goldman Sachs sedikit lebih moderat, memperkirakan harga rata-rata April $115, tetapi dengan asumsi Selat Hormuz kembali dibuka dalam enam minggu, turun menjadi $80 pada akhir tahun.

Pasar obligasi telah membuat pilihan untuk semua orang, antara inflasi dan resesi, yang dipertaruhkannya adalah resesi.