Ditulis oleh: Tiger Research

Disusun oleh: AididiaoJP, Foresight News

Komisi Sekuritas dan Bursa Amerika Serikat (SEC) bersiap untuk secara resmi mengumumkan kerangka 'Pengecualian Inovatif' dalam minggu ini. Kerangka ini akan mengizinkan pihak ketiga untuk men-tokenisasi saham AS seperti Apple dan Tesla tanpa persetujuan dari perusahaan publik. Langkah ini berpotensi mempercepat migrasi pasar saham tradisional ke blockchain, sekaligus memicu kekhawatiran mendalam di kalangan bursa tentang fragmentasi likuiditas dan hilangnya pendapatan.

Dua Ancaman Inti: Fragmentasi Likuiditas dan Fragmentasi Pendapatan

Dampak inti dari tokenisasi saham terletak pada 'fragmentasi'. Industri crypto sering membahas agregasi likuiditas, tetapi dunia keuangan tradisional menganggapnya sebagai ancaman struktural.

- Fragmentasi Likuiditas: Ketika saham yang sama ditokenisasi di berbagai blockchain dan platform terdesentralisasi yang berbeda, volume perdagangan dan aliran pesanan yang tadinya terkonsentrasi di NYSE atau Nasdaq akan tersebar ke banyak tempat. Hal ini akan menyebabkan perbedaan harga antar platform, peningkatan slippage untuk pesanan besar, dan menurunkan efisiensi pasar secara keseluruhan.

- Fragmentasi Pendapatan: Setelah tempat perdagangan tersebar, biaya transaksi dan pendapatan perantara yang sebelumnya menjadi milik bursa domestik akan mengalir ke luar negeri atau platform pesaing lainnya, secara langsung memengaruhi daya saing keuangan nasional.

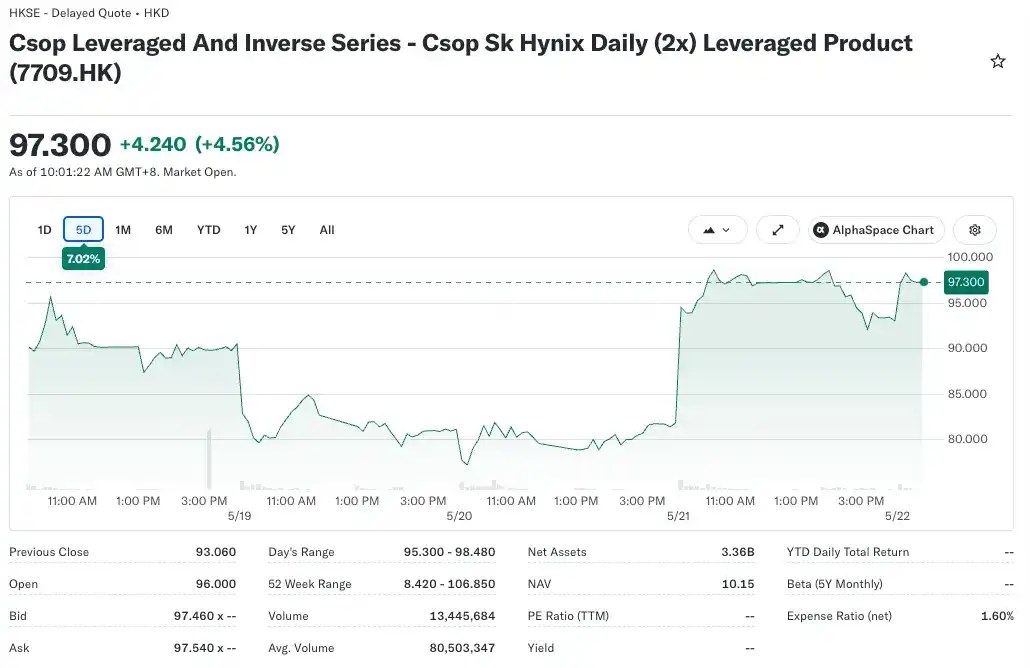

Laporan Tiger Research mengambil contoh Korea Selatan: ETF leverage 2x SK Hynix yang diluncurkan oleh perusahaan manajemen aset Hong Kong, CSOP, telah berkembang menjadi ETF leverage saham tunggal terbesar di dunia, dengan ukuran aset melebihi 110 miliar won (sekitar 80 miliar dolar AS). Jika Korea Selatan dapat memimpin dengan meluncurkan produk serupa melalui sandbox regulasi, biaya manajemen dan pendapatan keuangan ini seharusnya bisa tetap di dalam negeri.

Monopoli 'Supermarket' Bursa Tradisional Menghadapi Akhir

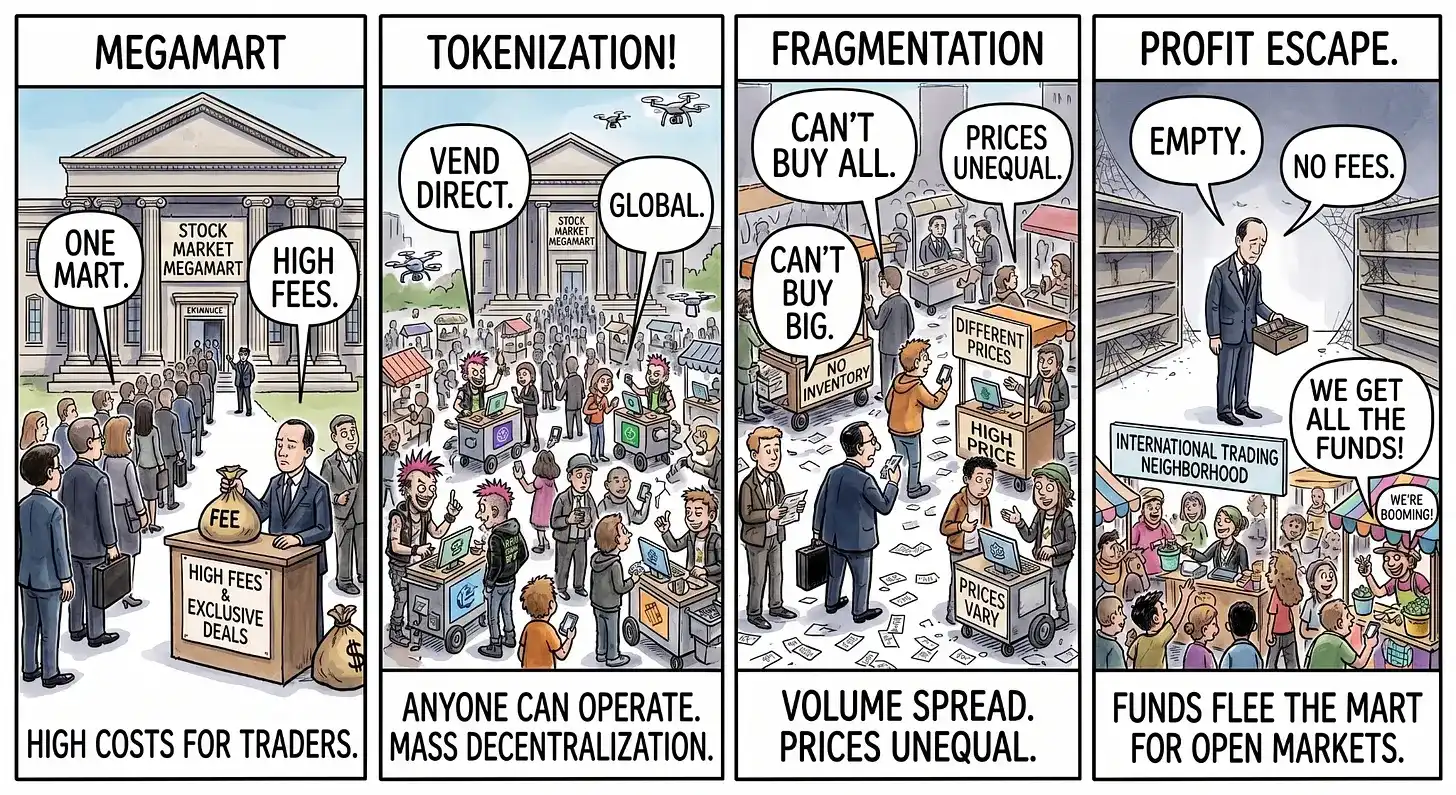

Laporan tersebut menggambarkan perubahan ini dengan sebuah analogi yang hidup: Pasar saham tradisional seperti sebuah supermarket yang mendominasi, di mana semua penjual dan pembeli berkumpul di sana, dan bursa memonopoli transaksi serta memungut biaya. Tokenisasi saham setara dengan mengizinkan siapa pun, tanpa izin, membuka ribuan lapak di pinggir jalan, menyelesaikan transaksi langsung di luar supermarket.

Penyebaran seperti ini akan menyebabkan hilangnya pembeli, stok di setiap lapak menjadi tipis, kesulitan untuk transaksi besar, dan pemotongan sumber pendapatan. Jika bursa domestik ragu-ragu karena batasan regulasi, platform pesaing di yurisdiksi lain akan lebih dulu merebut aliran modal global dan pendapatan perantara.

Fragmentasi Modal Sudah Terjadi

Pada hari yang sama ketika SEC memberikan sinyal kerangka (18 Mei), minat terbuka (open interest) untuk RWA (Aset Dunia Nyata) di platform terdesentralisasi Hyperliquid menembus 2,6 miliar dolar AS, mencetak rekor tertinggi sepanjang masa. Didorong oleh permintaan untuk memperdagangkan aset tradisional 24/7 di on-chain, volume perdagangan RWA di DEX perpetual diperkirakan akan semakin melonjak.

Lembaga keuangan tradisional dan regulator sedang menghadapi dilema: pertama, seperti yang dilakukan NYSE, secara aktif membangun infrastruktur tokenisasi melalui kolaborasi; kedua, melobi regulator untuk menghalangi inovasi guna melindungi pendapatan yang ada. Regulator juga dilema – mereka harus mengendalikan ritme inovasi sekaligus mencegah pendapatan domestik digerogoti oleh platform luar negeri.

Bahkan setelah kerangka diumumkan secara resmi, potensi konflik baru saja dimulai. Dua fokus masalah di masa depan meliputi:

- 'Pertempuran Kejelasan' kedua seputar hak-hak pemegang saham;

- Bagaimana memasukkan platform seperti Hyperliquid yang tumbuh di area abu-abu regulasi ke dalam sistem pengawasan. Jika dinilai sebagai bursa tanpa izin, hal ini dapat memicu guncangan likuiditas dan ketidakpastian baru.

Di era aset digital, lembaga keuangan dan yurisdiksi yang tidak dapat bertindak cepat akan kehilangan hak pemungutan biaya dan kepemimpinan keuangan yang telah mereka monopoli untuk waktu lama, dan modal akan terus tersebar ke segala penjuru.