Ditulis oleh: Charlie Wells, Paulina Cachero

Diterjemahkan oleh: Chopper, Foresight News

Aplikasi trading yang menjadi populer berkat perdagangan bebas komisi, saham pecahan, dan saham retail—dan menyebut diri mereka sebagai 'demokratisasi keuangan'—kini menjadi semakin elitis.

Robinhood, eToro, Revolut, dan Public.com, yang dulu sering dilabeli dengan stereotip seperti 'anak muda yang trading dari basement rumah orang tua', kini menawarkan lounge bandara, makan malam eksklusif, dan akses ke acara balap F1 bagi para investornya. Mereka meluncurkan kartu kredit premium dengan iuran tahunan $695, menawarkan layanan konsier elite khusus untuk klien dengan saldo akun jutaan dolar, serta merambah ke perencanaan pajak yang rumit, manajemen kekayaan, bahkan akun perwalian, untuk bersaing dengan lembaga keuangan tradisional mapan.

Beberapa bulan lalu, ketika David Easterwood yang berusia 29 tahun mengeluarkan kartu emas Robinhood berbobot 17 gram untuk membeli topi koboi, seorang pegawai toko berkata, 'Anda pasti sangat kaya.'

Dan memang benar. Trader retail asal Phoenix ini mendaftar di Robinhood pada 2019 tepat setelah memenuhi syarat usia, transaksi pertamanya adalah beberapa saham Ford, diikuti oleh saham perusahaan makanan seperti McDonald's. Dia mengatakan, akunnya 'benar-benar meledak' pada tahun 2023. Menurut cuplikan akun yang dia berikan kepada Bloomberg News, sejak September tahun itu, dia telah mendapatkan keuntungan lebih dari $885.000.

Selain memiliki kartu kredit Robinhood, Easterwood juga mengaktifkan layanan konsier Robinhood, yang hanya tersedia untuk pengguna dengan aset lebih dari $1 juta atau yang sangat aktif di platform.

'Tidak peduli apakah ada seratus dolar atau seratus juta dolar di akun saya,' katanya, 'saya akan tetap setia kepada Robinhood.'

David Easterwood membeli topi koboi ini menggunakan kartu emas Robinhood-nya

Seiring dengan bertambahnya usia dan terkumpulnya kekayaan basis klien mereka, inilah suasana yang coba diciptakan oleh platform trading. Selama pandemi, platform seperti Robinhood membentuk citra muda, anti-otoritas, dan anti-Wall Street dengan harga murah, 'demokratisasi keuangan', dan daya tarik bagi investor retail.

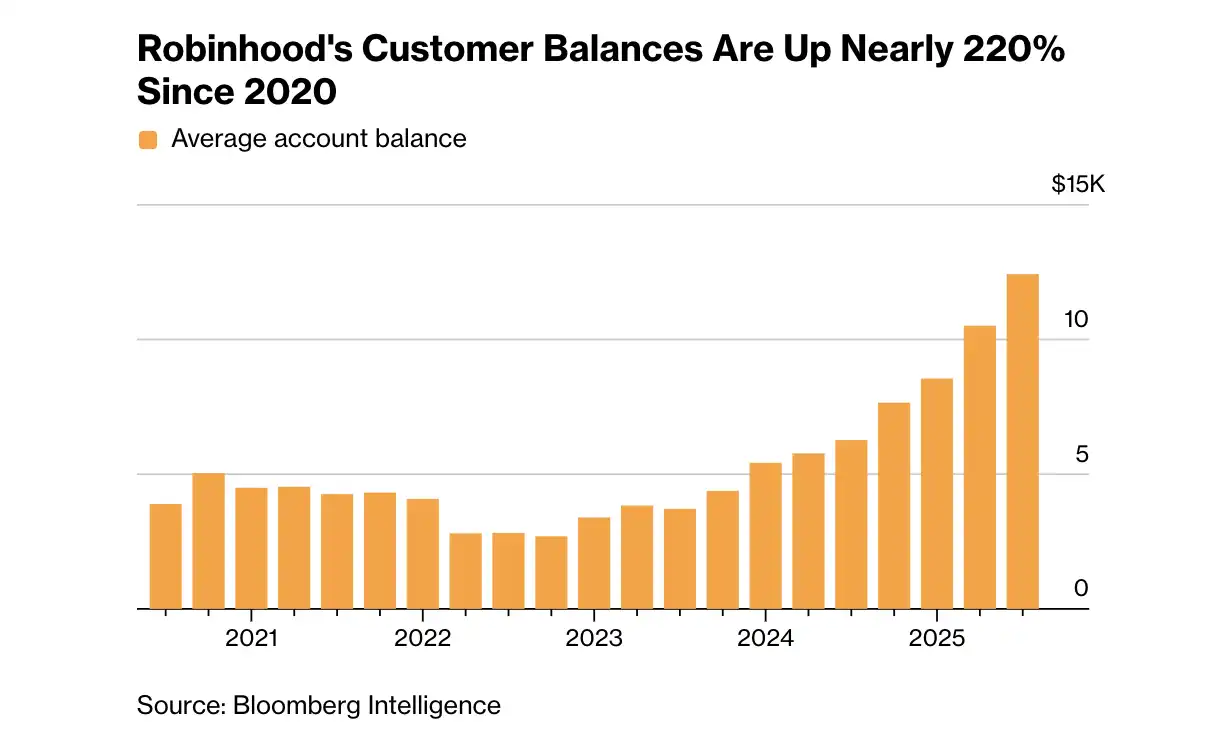

Usia median pengguna Robinhood telah meningkat dari 31 tahun lima tahun lalu menjadi 36 tahun. Perusahaan kini memiliki lebih dari 300.000 klien dengan aset lebih dari $100.000, meningkat lebih dari 250% sejak 2022.

Public menyatakan bahwa layanan konsier undangan mereka—yang ditujukan bagi pengguna dengan aset $500.000 atau lebih atau aktivitas trading tinggi—terus berkembang. Program klub anggota eToro yang menawarkan manfaat serupa untuk segmen high-end, jumlah anggotanya melampaui 720.000 pada akhir tahun lalu, naik dari 579.000 pada periode yang sama tahun sebelumnya.

Evolusi produk aplikasi pialang ini tidak hanya bagaimana startup yang dulunya baru kini mengejar kematangan penggunanya, tetapi juga mencerminkan pembentukan lanskap ekonomi maju yang terbelah berbentuk K: mereka yang memiliki dana terbatas hanya mendapatkan layanan dasar, sementara mereka yang memegang banyak aset, bahkan jika kekayaan mereka dimulai dari saham retail, diperebutkan oleh lembaga keuangan dan diberi berbagai perlakuan istimewa.

Public.com mengadakan makan malam intim di New York pada tahun 2025, mengundang anggota dan pembuat konten untuk membahas pembaruan produk dan produk yang akan datang

'Inti dari strategi kami adalah memastikan bahwa pengguna yang membangun kekayaan di platform kami tidak pergi,' kata Deepak Rao, Wakil Presiden dan General Manager Robinhood Money. Perusahaan-perusahaan ini tidak ingin kehilangan klien yang telah mereka bina dengan susah payah ke lembaga manajemen kekayaan besar Wall Street seperti Goldman Sachs, JPMorgan Chase, dan Citigroup.

Profesor Pemasaran di University of Chicago Booth School of Business, Abigail Sussman, mengatakan bahwa transisi semacam ini sulit, terutama karena aplikasi pialang beralih ke positioning high-end yang bertentangan dengan citra merek awal mereka tentang 'demokratisasi keuangan'.

'Jauh lebih mudah bagi sebuah merek untuk turun dari pasar high-end ke pasar massal,' kata Sussman. Merek fashion high-end yang turun ke bawah mungkin mengencerkan merek, tetapi mereka memulai dengan kredibilitas yang mapan; sebaliknya, retailer fast fashion yang mencoba naik kelas menghadapi tantangan yang jauh lebih besar. 'Berjalan ke arah yang berlawanan, membangun citra dan status high-end jauh lebih sulit.'

Meskipun demikian, platform-platform ini terus melaju sepenuhnya.

Undangan untuk peluncuran kartu platinum Robinhood dan layanan high-end lainnya bertuliskan: 'Alami produk baru kami dari perspektif kelas satu, memberdayakan setiap generasi untuk mencapai tujuan keuangan mereka.' Acara yang diadakan di TWA Hotel bandara Kennedy New York ini meluncurkan kartu kredit dengan iuran tahunan $695 yang terbuat dari 99,9% platinum murni, serta akun perwalian dan penitipan untuk anak.

CEO Robinhood, Vlad Tenev, meluncurkan Kartu Kredit Platinum Robinhood di New York pada bulan Maret

Perusahaan fintech yang berbasis di London, Revolut, sedang melakukan ekspansi besar-besaran ke dalam perbankan swasta dan berencana untuk meluncurkan lebih banyak produk yang ditujukan bagi pengguna dengan saldo tinggi. Perusahaan ini juga sedang merekrut bankir swasta multibahasa untuk melayani individu dengan kekayaan bersih tinggi, melakukan cross-selling produk, dan memberikan saran keuangan.

COO Public, Stephen Sikes, mengatakan bahwa data, konten, dan alat AI yang lebih baik membuat orang lebih nyaman mengelola puluhan juta dolar aset mereka sendiri. Perusahaan telah mempekerjakan spesialis konsier untuk berkomunikasi dengan klien bernilai tinggi tentang trading, membangun hubungan, dan mengoptimalkan pengalaman.

Sementara itu, CEO eToro Yoni Assia mengatakan bahwa program keanggotaan high-end platform akan ditingkatkan. Saat ini, anggota level tertinggi Diamond dengan aset lebih dari $250.000 dapat memperoleh tiket acara olahraga pilihan, akses lounge bandara, dan kartu Visa yang memberikan pengembalian dalam bentuk saham untuk pembelian.

'Pada akhirnya, saya ingin eToro menjadi kantor keluarga Anda,' kata Assia.

CEO eToro Yoni Assia

Platform-platform baru ini menghadapi persaingan sengit dari lembaga-lembaga mapan Wall Street, yang telah melayani orang kaya selama berabad. Mereka meningkatkan loyalitas melalui layanan satu lawan satu yang didedikasikan, akses ke investasi pribadi, perencanaan warisan, dan lainnya, mempertahankan klien lintas generasi. Pada saat yang sama, bank-bank tradisional yang memiliki triliunan dolar aset klien juga mengoptimalkan aplikasi mereka sendiri, mengikis keunggulan inti platform digital murni. Di industri ini, pengalaman dan pemasaran yang hebat tidak sepenting kepercayaan.

Dan masalah kepercayaan juga telah lama menghantui pialang digital ini. Robinhood mengalami kemunduran signifikan setelah ledakan pengguna selama pandemi. Pada tahun 2021, FINRA (Badan Pengatur Industri Keuangan AS) menjatuhkan denda $70 juta kepada Robinhood, dengan alasan termasuk menyesatkan klien dan kurangnya kontrol internal, antara lain. Robinhood tidak mengakui maupun menyangkal tuduhan tersebut tetapi mengatakan telah melakukan banyak perbaikan. Pada tahun 2024, eToro setuju membayar $1,5 juta untuk menyelesaikan tuduhan dari SEC (Komisi Sekuritas dan Bursa AS) bahwa mereka menjalankan bisnis pialang dan kliring tanpa izin yang tepat.

Manfaat kartu platinum baru Robinhood sangat mirip dengan produk populer dari American Express dan JPMorgan Chase: cashback 5% untuk restoran, kredit DoorDash $250 per tahun, cashback 10% untuk hotel dan sewa mobil, keanggotaan Gold Card Robinhood gratis, dan subsidi perjalanan ride-hail otomatis $250 per tahun.

Analis utama Bankrate yang berfokus pada kartu kredit, Ted Rossman, mengatakan bahwa kartu high-end ini tidak mengungguli pesaingnya.

'Jujur saja, kartu ini tidak sebaik Amex Platinum atau Chase Sapphire,' kata Rossman. Misalnya, kredit DoorDash memiliki banyak batasan, membuatnya tidak seberharga kelihatannya.

Tetapi Nick Ewen, Direktur Editorial Senior The Points Guy, menunjukkan bahwa kartu Robinhood menawarkan nilai yang berbeda: 'Poin lain tidak bertambah nilainya, sedangkan desain Robinhood memungkinkan Anda berinvestasi untuk pertumbuhan jangka panjang.'

Ini juga alasan mengapa investor Polandia berusia 32 tahun, John Ostrowski, tetap setia pada kartu eToro-nya. Dia memilih untuk mendapatkan pengembalian 4% dalam bentuk saham Mercedes-Benz untuk pembeliannya, menghargai dividennya, dan mengatakan kartu itu memberinya rasa identitas baru.

'Ini adalah pembicaraan sosial,' katanya, 'Ayah saya menggunakan Amex, saya menggunakan kartu eToro.'

Acara eToro yang hanya untuk anggota yang diadakan di Dubai

Namun, bahkan dengan tambahan aura high-end, daya tarik kebaruan bagi sebagian pengguna masih belum cukup. Beberapa layanan yang dimaksudkan untuk meningkatkan retensi justru berhasil melakukan yang sebaliknya.

'Mereka menugaskan seorang CPA (Akuntan Publik Bersertifikat) kepada saya untuk membantu mengajukan pajak,' kata Jason Sabshon, 42 tahun, dari New York, yang memenuhi syarat untuk layanan konsier Robinhood. Logika platform adalah bahwa perencanaan pajak yang tepat dapat meningkatkan pengembalian investasi, dan menangani perpajakan sebagai bagian dari proses investasi dapat mengurangi tekanan saat pengajuan pajak. Tetapi Sabshon tidak yakin: 'Mereka mengatakan orang itu dari perusahaan yang belum pernah saya dengar, saya tidak terlalu yakin.'

Seorang pria berusia 39 tahun dari Dubai, Kai Schukowski, yang memiliki beberapa akun pialang, mengatakan tidak ada yang memperlakukan klien top sebaik eToro. Beberapa bulan lalu, dia diundang ke acara high-end platform yang diadakan di restoran Belcanto, puncak Dubai Opera, yang dihadiri oleh trader top dan eksekutif, dengan resepsi koktail di teras dengan pemandangan menara tertinggi di dunia, Burj Khalifa.

Yang membuatnya terkesan adalah betapa mewah dan modisnya acara itu, dan bahwa orang-orang kaya yang sebenarnya hadir. Dia berkata, 'Mereka bukan hanya selebgram atau orang yang ingin terkenal, mereka adalah orang kaya sungguhan.'