Penulis Asli: Ye Zhen

Sumber Asli: Wall Street Insights

Industri kredit private AS sedang menghadapi tekanan ganda dari kontraksi likuiditas dan penilaian ulang aset. Dengan investor berebut menarik dana dan lembaga keuangan besar Wall Street mengurangi pinjaman, pasar besar senilai $1,8 triliun ini sedang goyah.

Menurut laporan Financial Times, raksasa kredit private Cliffwater dan Morgan Stanley baru-baru ini memberlakukan pembatasan penebusan pada dana miliaran dolar mereka. Kuartal pertama, dana semi-likuid ini menghadapi lonjakan permintaan penarikan, dengan skala arus keluar dana yang memaksa manajemen memicu 'gerbang' untuk menghindari pelepasan aset kurang likuid dasar dengan harga diskon.

Sementara sisi pendanaan tertekan, lembaga kredit private juga menghadapi pengetatan dari bank-bank besar di sisi pembiayaan. JPMorgan Chase baru-baru ini memberitahu lembaga terkait untuk menurunkan nilai agunan dari beberapa pinjaman perangkat lunak dalam portofolio investasi mereka. Langkah ini, meski tidak langsung memicu pemberitahuan margin call, secara langsung mengurangi skala pembiayaan yang dapat diperoleh dana terkait di masa depan, menandakan penilaian ulang menyeluruh oleh sistem perbankan tradisional terhadap paparan risiko di bidang ini.

Inti dari tekanan dua arah ini terletak pada logika arbitrase Nilai Aset Bersih (NAV). Dengan merosotnya nilai aset terkait di pasar publik, lembaga kredit private gagal menyesuaikan penilaian portofolio mereka secara bersamaan, mendorong investor berebut mencairkan dana pada harga buku yang lebih tinggi dari nilai wajar pasar. Reaksi berantai mirip bank run ini tidak hanya memperburuk tekanan likuiditas dana, tetapi juga memaksa pasar untuk meninjau ulang penetapan harga sebenarnya aset kredit private.

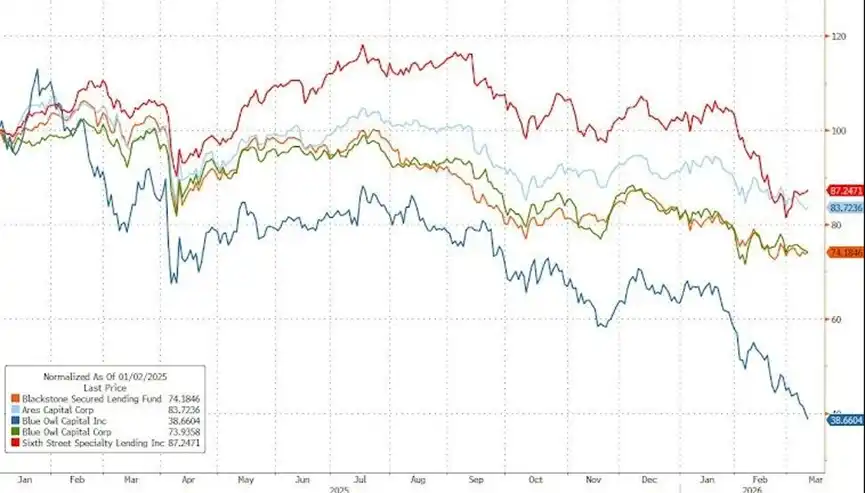

(Harga saham perusahaan kredit private terus melemah)

Gelombang Penebusan Meluas, Dana Semi-Likuid Menghadapi Ujian Besar

Menurut Financial Times, Cliffwater membatasi penebusan pada dana andalannya senilai $33 miliar (CCLFX) pada kuartal pertama. Dana tersebut menerima permintaan penebusan yang mencapai 14% dari total saham, dan akhirnya hanya menyetujui sekitar setengahnya, membeli kembali 7% saham.

Beberapa jam setelah Cliffwater mengambil tindakan, Morgan Stanley juga memberitahu investor North Haven Private Income Fund senilai $7,6 miliar bahwa mereka akan membatasi penarikan. Permintaan penebusan dana tersebut melonjak menjadi 10,9% pada kuartal pertama, dan akhirnya hanya memenuhi 45,8% dari saham tersebut.

Beberapa bulan terakhir, tren ini menyebar ke seluruh industri. HPS baru-baru ini menetapkan batas penebusan atas 5% untuk dana andalannya yang ditujukan untuk klien bernilai tinggi. Dana Bcred milik Blackstone membayar penuh setelah permintaan penebusan mencapai 7,9% dari aset bersih, sementara Blue Owl dan Ares sebelumnya juga memenuhi permintaan penebusan yang tinggi, meskipun Blue Owl tahun ini telah memberlakukan pembatasan penebusan permanen pada dana lain.

Cliffwater tahun lalu mengumpulkan $16,5 miliar, dengan kecepatan ekspansi yang sejajar dengan raksasa industri KKR. Namun, model yang mengandalkan broker independen untuk mengelola dana retail ini membuatnya lebih rentan ketika menghadapi fluktuasi sentimen pasar.

Untuk mengatasi situasi tersebut, laporan tersebut menyebutkan bahwa Cliffwater sedang mengumpulkan $1 miliar dengan menjual portofolio pinjaman, dan berharap dapat menarik komitmen baru $3 miliar kuartal ini untuk mengimbangi arus keluar dana. Perusahaan tersebut dalam suratnya kepada investor menekankan bahwa dana tersebut menghasilkan pengembalian 8,9% pada tahun 2025, dan rasio leverage bersih hanya 0,23 kali, jauh lebih rendah daripada kebanyakan alat sejenis.

Arus keluar dana ini menyoroti risiko yang dihadapi banyak dana semi-likuid baru, yang awalnya dipromosikan sebagai cara berinvestasi dalam kredit private, tetapi karena aset dasarnya jarang diperdagangkan, hanya dapat sesekali menawarkan kesempatan untuk menjual.

Valuasi Tinggi Picu Arbitrase, Risiko Bank Run Menonjol

Pendorong utama investor berebut menarik dana adalah arbitrase Nilai Aset Bersih (NAV).

Menurut analisis artikel kolom Bloomberg, saham perangkat lunak dan utang terkait di pasar publik telah turun signifikan tahun ini, tetapi lembaga kredit private cenderung memegang pinjaman hingga jatuh tempo dan tidak menyesuaikan penilaian portofolio mereka secara bersamaan.

Penetapan harga yang tertinggal ini menciptakan ruang untuk arbitrase. Jika sebuah dana mengklaim bahwa pinjamannya bernilai $100, sementara investor percaya nilai pasar sebenarnya hanya $98, investor akan mencoba menebus dan mencairkannya pada nilai buku $100.

Logika operasi ini memicu dinamika mirip bank run: jika dana membayar pada $100, nilai aset investor yang tersisa akan semakin terdilusi, sehingga mendorong lebih banyak orang bergabung dalam barisan penebusan. Hal ini membuat dana interval yang menjanjikan likuiditas parsial berada di bawah tekanan yang meningkat ketika berhadapan dengan investor.

Untuk meredakan kekhawatiran luar tentang ketidaktransparanan valuasi, beberapa lembaga berusaha meningkatkan transparansi. John Zito, Presiden Ko-Manajemen Divisi Aset Apollo Global Management, menyatakan bahwa perusahaan bersiap untuk mulai melaporkan Nilai Aset Bersih dana kreditnya setiap bulan, dengan tujuan akhir mencapai pelaporan Nilai Aset Bersih harian dan memperkenalkan penilaian pihak ketiga.

JPMorgan Bertindak Proaktif, Mengencangkan Pembiayaan Leverage

Di tengah hilangnya dana internal, sumber leverage eksternal untuk lembaga private juga diuji. Menurut Financial Times, JPMorgan secara proaktif menurunkan valuasi beberapa pinjaman perusahaan dalam portofolio lembaga private, pinjaman ini terutama terkonsentrasi di industri perangkat lunak yang dianggap sangat rentan di bawah dampak kecerdasan buatan.

JPMorgan dalam bisnis pembiayaan kredit private memiliki klausul khusus yang mempertahankan hak untuk menilai ulang aset kapan saja, sementara sebagian besar bank lain biasanya menunggu hingga kondisi pemicu seperti wanprestasi bunga terjadi sebelum mengambil tindakan. Analisis media指出, langkah ini bertujuan untuk memangkas lebih awal kredit yang tersedia untuk dana-dana ini, agar dapat bertindak tepat waktu jika diperlukan, daripada menunggu hingga krisis pecah.

Tindakan pengencangan ini sudah diantisipasi. CEO JPMorgan Jamie Dimon sebelumnya telah berulang kali menyatakan posisi hati-hatinya terhadap bidang kredit private. Eksekutif bank tersebut Troy Rohrbaugh pada Februari tahun ini menyatakan bahwa dibandingkan dengan rekan sektor, JPMorgan menjadi lebih konservatif dalam hal risiko kredit private. Seorang kepala dana juga mengkonfirmasi bahwa JPMorgan "jauh lebih keras" dalam menyediakan leverage backend dalam tiga bulan terakhir.

Logika Ekspansi Industri Terganggu, Risiko Lanjutan Dipertanyakan

Ekspansi cepat industri kredit private sangat bergantung pada pembiayaan leverage yang disediakan oleh bank yang diawasi. Sejak akhir 2020, lembaga private mengumpulkan ratusan miliar dolar, dan dengan cepat memiliki kemampuan untuk bersaing langsung dengan bank dalam pembiayaan buyout leverage skala besar.

Namun, banyak aset dasar terbentuk selama periode boom kerja jarak jauh ketika valuasi perusahaan perangkat lunak tinggi. Dengan revisi ekspektasi arus kas perusahaan, utang terkait akan jatuh tempo dalam beberapa tahun ke depan, di mana lingkungan pasar saat itu sudah sangat berbeda dengan saat penerbitan.

Saat ini, lembaga kredit private bersikeras bahwa perusahaan perangkat lunak masih tumbuh, dan memperkirakan pinjaman akan terus berjalan normal. Meskipun belum ada bank lain yang secara eksplisit mengikuti posisi ketat JPMorgan, dengan bank besar memimpin penilaian ulang nilai aset dan tekanan penebusan retail yang tetap tinggi, pengawasan pasar terhadap likuiditas dan transparansi valuasi industri ini diperkirakan akan terus memanas.