Fase kontraksi pasar yang diperbarui dimulai pada akhir Januari, ditandai dengan penembusan tegas di bawah True Market Mean, model harga on-chain inti yang melacak biaya dasar agregat pasokan aktif, saat ini berada di dekat $79k. Secara historis, fase bear market yang lebih dalam telah menemukan batas struktural bawahnya di sekitar Realized Price, yang memperkirakan biaya perolehan rata-rata dari semua koin yang beredar dan sekarang berada di dekat $54,9k.

Dalam siklus sebelumnya, kedua jangkar valuasi ini telah membingkai periode kompresi dan penyerapan yang berkepanjangan. Dengan tidak adanya katalis makro yang tidak terduga, True Market Mean $79k dan Realized Price $54,9k kemungkinan akan mendefinisikan koridor resistensi dan support utama untuk struktur pasar jangka menengah.

Klaster Permintaan Menyerap Tekanan

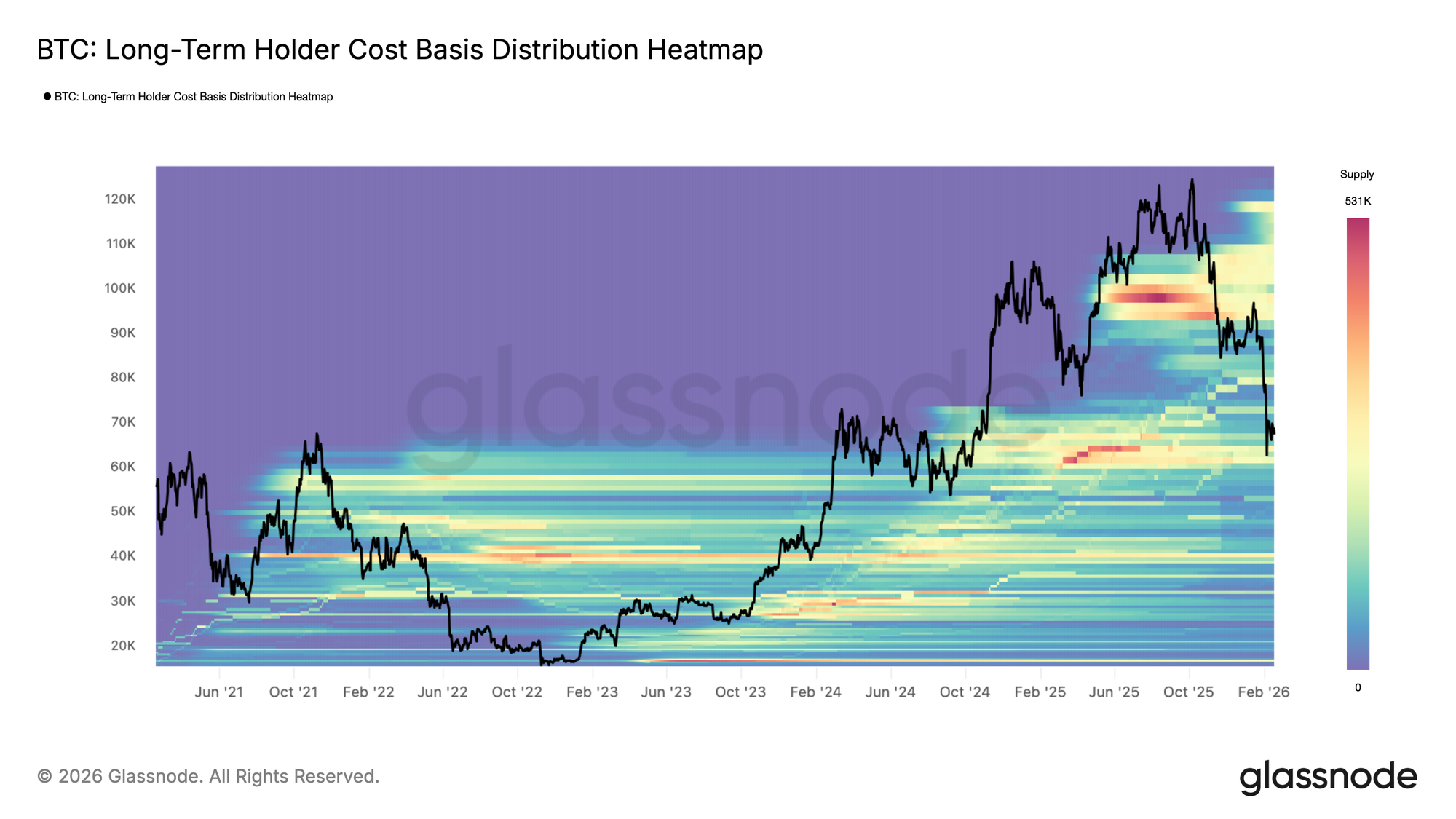

Pemeriksaan lebih dekat terhadap perilaku harga sejak keruntuhan di bawah True Market Mean menunjukkan bahwa tekanan penurunan sebagian besar telah diserap dalam zona permintaan padat antara $60k dan $69k. Klaster ini terutama dibentuk selama fase konsolidasi H1 2024, di mana investor mengakumulasi dalam rentang yang berkepanjangan dan sejak itu memegang posisi mereka selama lebih dari setahun.

Posisi kohort ini di dekat level impas tampaknya telah memoderasi tekanan jual tambahan, berkontribusi pada pengembangan struktur sideways lainnya sejak akhir Januari 2026. Pertahanan rentang $60k–$69k menunjukkan bahwa pemegang jangka menengah tetap tangguh, memungkinkan pasar untuk beralih dari penurunan impulsif menjadi penyerapan terikat rentang.

Agresi Pembeli dalam Fokus

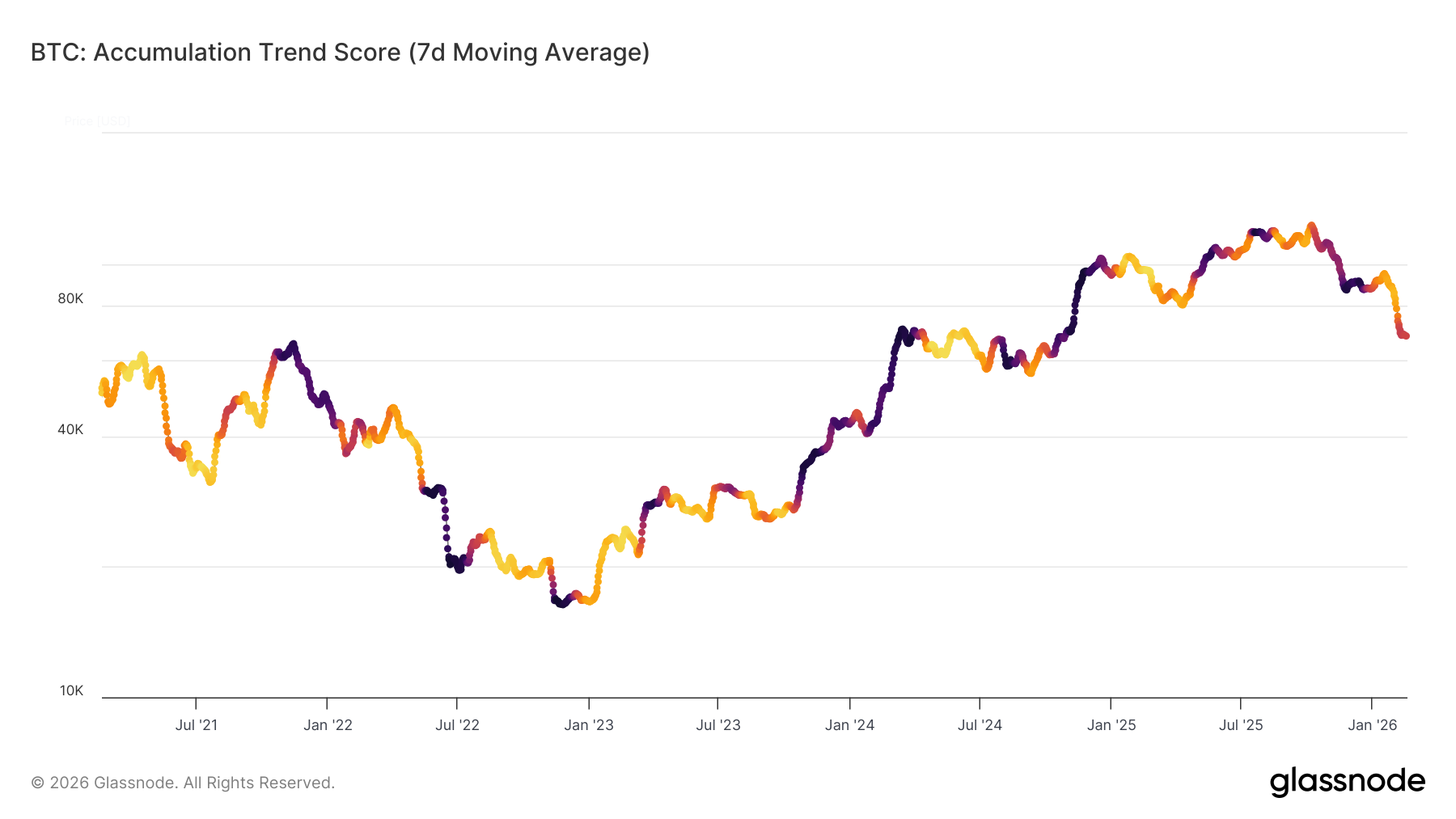

Durasi struktur terikat rentang saat ini akan sangat bergantung pada kekuatan dan ketekunan aktivitas sisi beli. Untuk mengkuantifikasi perilaku ini, kami memeriksa Skor Tren Akumulasi (ATS), yang mengukur perubahan saldo di seluruh kohort dompet, memberikan bobot lebih besar kepada entitas yang lebih besar.

Rata-rata bergerak 7-hari dari ATS mencerminkan pergeseran perilaku yang signifikan, bergerak dari distribusi kuat setelah kehilangan True Market Mean (ATS < 0.1) menuju keseimbangan yang lebih netral dan rapuh di dekat 0.43. Moderasi ini menunjukkan bahwa penjualan agresif telah mereda, tetapi akumulasi yang didorong oleh keyakinan belum sepenuhnya muncul kembali.

Kenaikan berkelanjutan dalam ATS menuju 1 akan menandakan akumulasi entitas besar yang diperbarui, berpotensi memperpanjang rentang saat ini, sedangkan kegagalan untuk menguat akan memperkuat kerapuhan struktural yang mendasarinya.

Likuiditas Tetap Terkendala

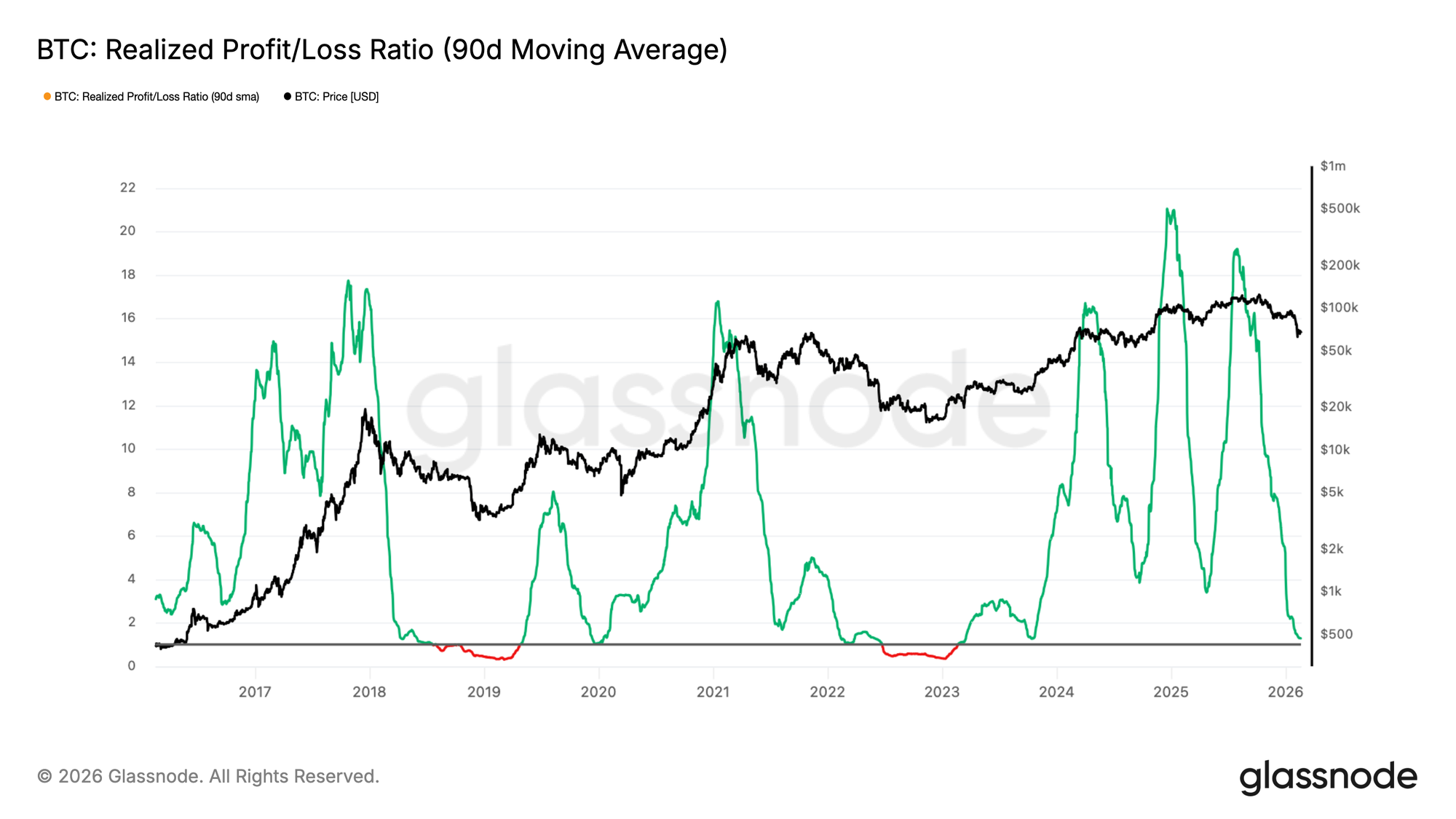

Di luar tidak adanya akumulasi yang kuat, kondisi likuiditas yang lebih luas terus mencerminkan kelemahan struktural. Sebagai proksi untuk likuiditas pasar, Rasio Realized Profit/Loss memberikan wawasan tentang dinamika arus kas dengan mengukur nilai USD rata-rata dari realisasi keuntungan untuk setiap dolar yang direalisasikan dalam kerugian.

Rata-rata bergerak 90-hari dari metrik ini telah menurun kembali ke kisaran 1–2, sebuah zona yang secara historis menandai transisi dari fase bear awal menuju kondisi yang lebih tertekan, di mana realisasi kerugian mulai mendominasi (Rasio Realized P/L < 1). Kompresi ini menunjukkan bahwa pengambilan keuntungan tetap rendah dan perputaran modal terbatas.

Sampai Rasio Realized Profit/Loss secara tegas merebut kembali level di atas 2, menandakan profitabilitas yang diperbarui dan masuknya likuiditas yang lebih kuat, bias pasar yang lebih luas kemungkinan akan tetap negatif secara struktural.

Wawasan Off-Chain

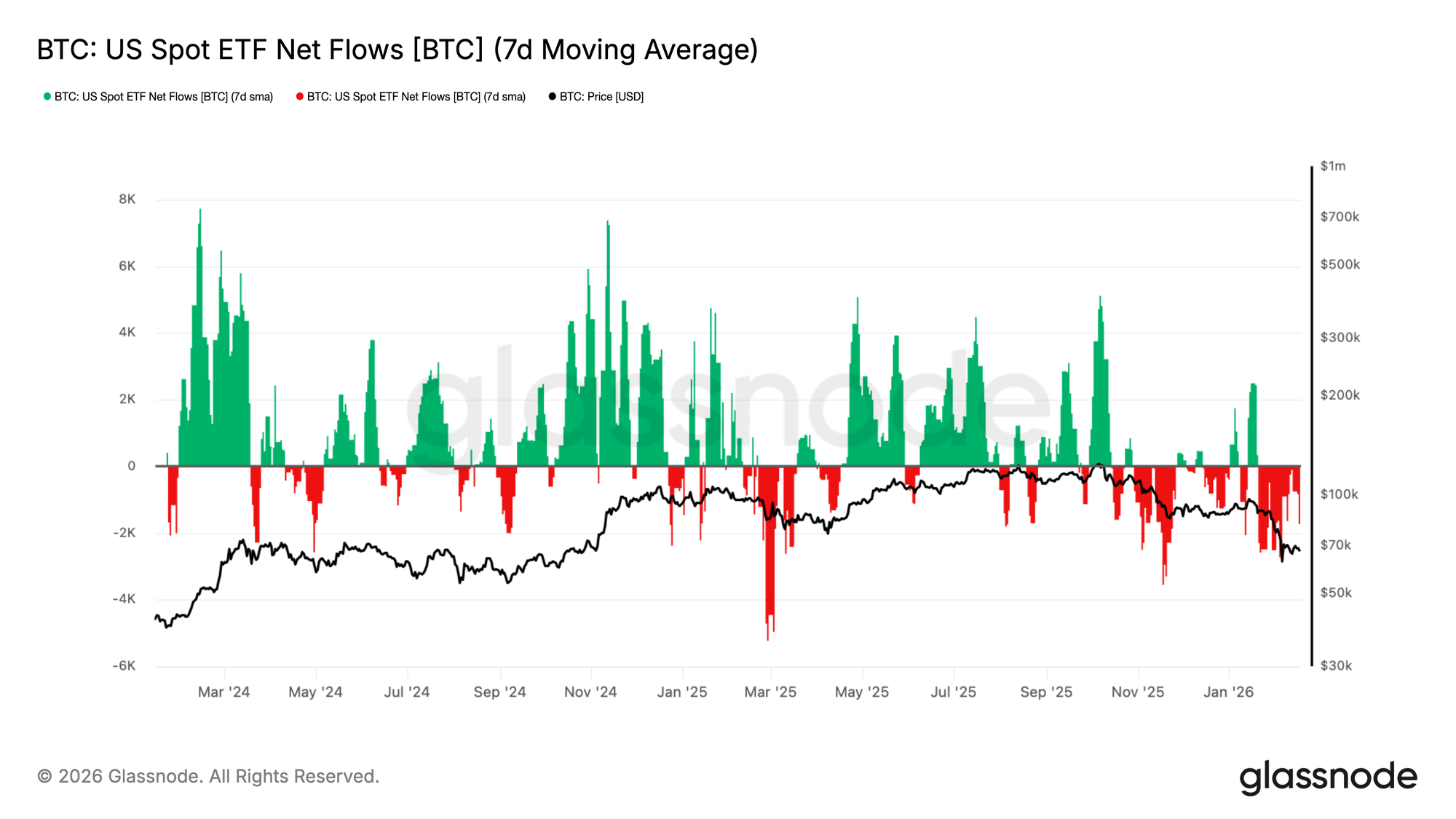

ETF Masih Mengalami Arus Keluar

Permintaan di seluruh ETF Spot AS telah memburuk secara material, dengan rata-rata bergerak 7-hari dari arus bersih berputar kembali ke arus keluar yang persisten seiring BTC menarik kembali ke wilayah $70K. Apa yang sebelumnya bertindak sebagai penawaran struktural yang stabil sekarang telah melunak, menandakan kontraksi dalam permintaan institusional marginal.

Ini menandai pergeseran signifikan dari rezim ekspansi sebelumnya, di mana arus masuk yang konsisten membantu menyerap pasokan dan mendukung penemuan harga yang lebih tinggi. Sebaliknya, arus sekarang secara luas negatif, memperkuat pandangan bahwa pengalokasi modal mundur daripada melakukan penyebaran ke dalam kelemahan.

Dengan permintaan ETF tidak lagi memberikan bantalan yang dapat diandalkan di bawah pasar, risiko penurunan tetap tinggi, dan setiap upaya pemulihan kemungkinan akan berjuang kecuali arus bersih stabil dan berakselerasi kembali menjadi arus masuk yang berkelanjutan.

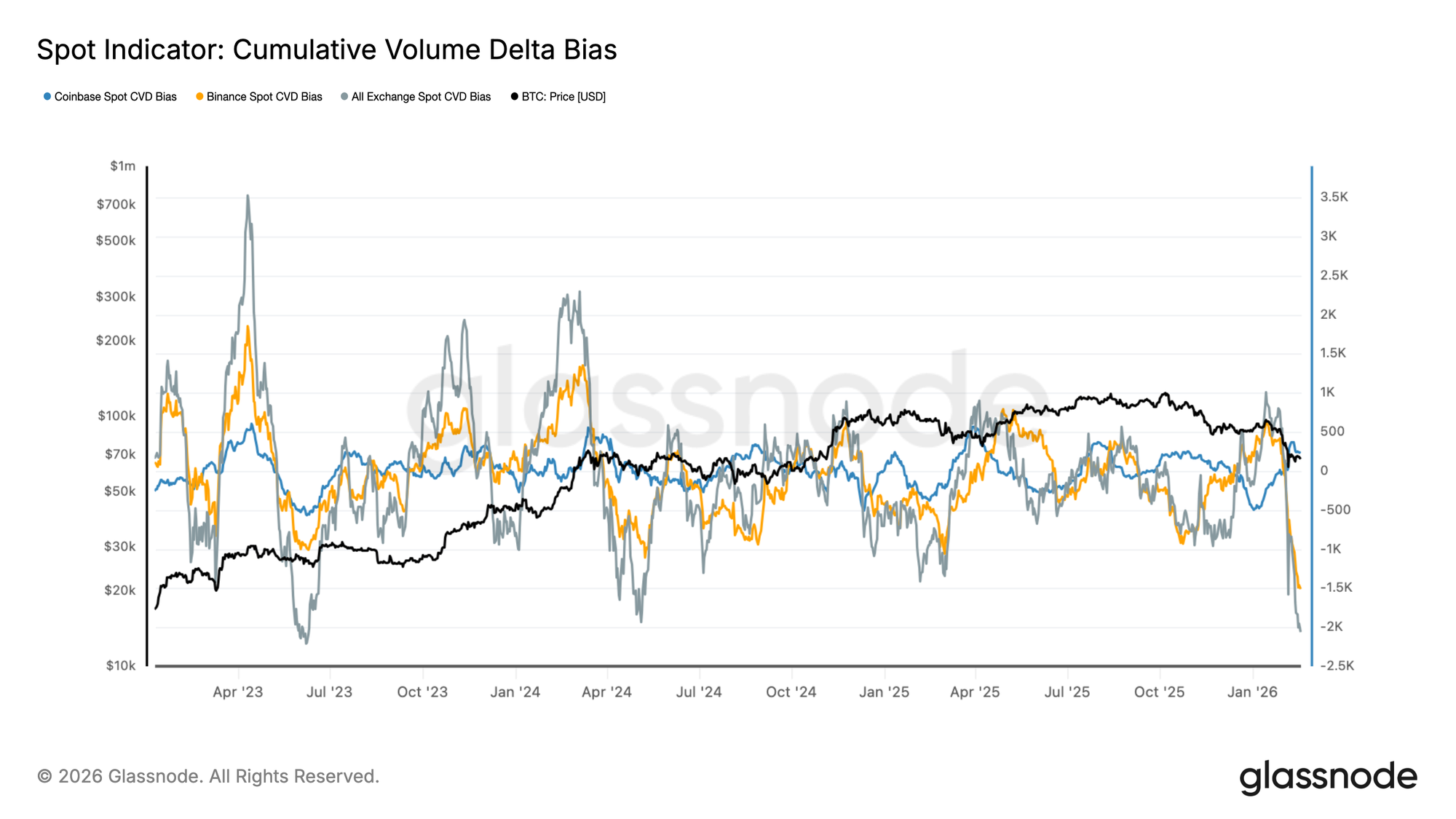

Bias Spot Berbalik Tegas Negatif

Spot Cumulative Volume Delta di bursa utama telah berguling tajam, dengan bias CVD Binance dan semua-bursa yang lebih luas berbalik secara tegas negatif. Pergeseran ini mencerminkan akselerasi dalam aktivitas jual agresif, karena pesanan pasar semakin mengangkat penawaran daripada penawaan.

Patut dicatat, spot CVD Coinbase juga telah melunak, menandakan bahwa permintaan berbasis AS tidak lagi memberikan penyeimbang yang konsisten terhadap tekanan jual global. Keselarasan CVD negatif di seluruh tempat menunjukkan bahwa kelemahan baru-baru ini didorong oleh distribusi aktif daripada kesenjangan likuiditas pasif.

Dengan arus spot condong ke arah agresi jual, aksi harga tetap rentan. Stabilisasi dalam CVD, khususnya divergensi konstruktif antara harga dan delta spot, akan diperlukan untuk menandakan bahwa permintaan organik mulai menyerap pasokan lebih efektif.

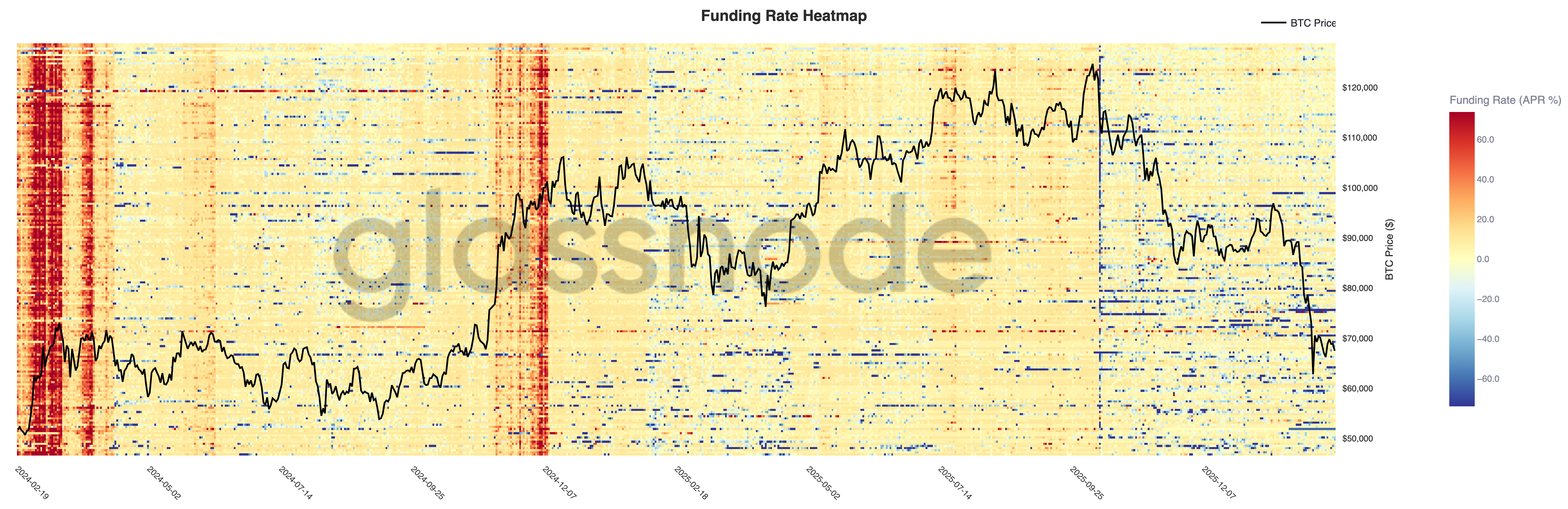

Pendanaan Perpetual Masih Defensif

Tingkat pendanaan perpetual telah terkompresi tajam di seluruh tempat, dengan peta panas menunjukkan pergeseran luas dari pendanaan positif berkelanjutan selama pergerakan menuju $120K ke hasil yang semakin netral dan negatif seiring harga menarik kembali ke $70K. Transisi ini mencerminkan pelonggaran yang berarti dalam posisi sisi long.

Fase ekspansi sebelumnya ditandai oleh pendanaan positif yang persisten, menandakan leverage long yang agresif dan penguatan tren. Sebaliknya, rezim saat ini ditandai dengan lonjakan pendanaan negatif episodik, menyarankan trader baik lindung nilai eksposur downside atau memposisikan secara taktis short ke dalam kelemahan.

Dengan leverage tidak lagi secara struktural miring long, kompleks derivatif telah beralih ke postur yang lebih defensif. Pemulihan berkelanjutan kemungkinan akan membutuhkan pendanaan untuk stabil bersama dengan permintaan spot yang diperbarui, daripada mengandalkan solely pada arus penutupan short.

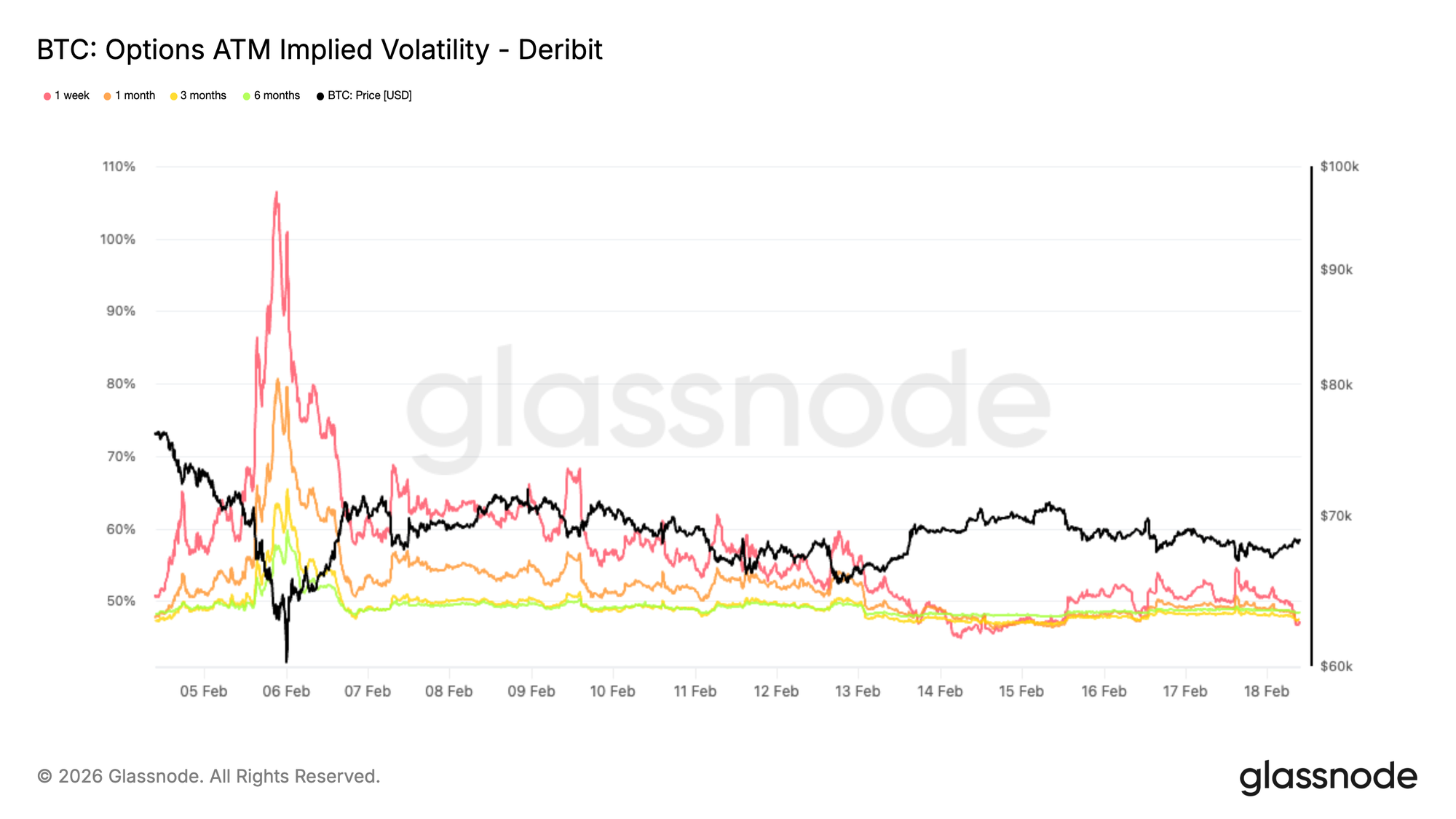

Premium Panik Sedang Diatur Ulang

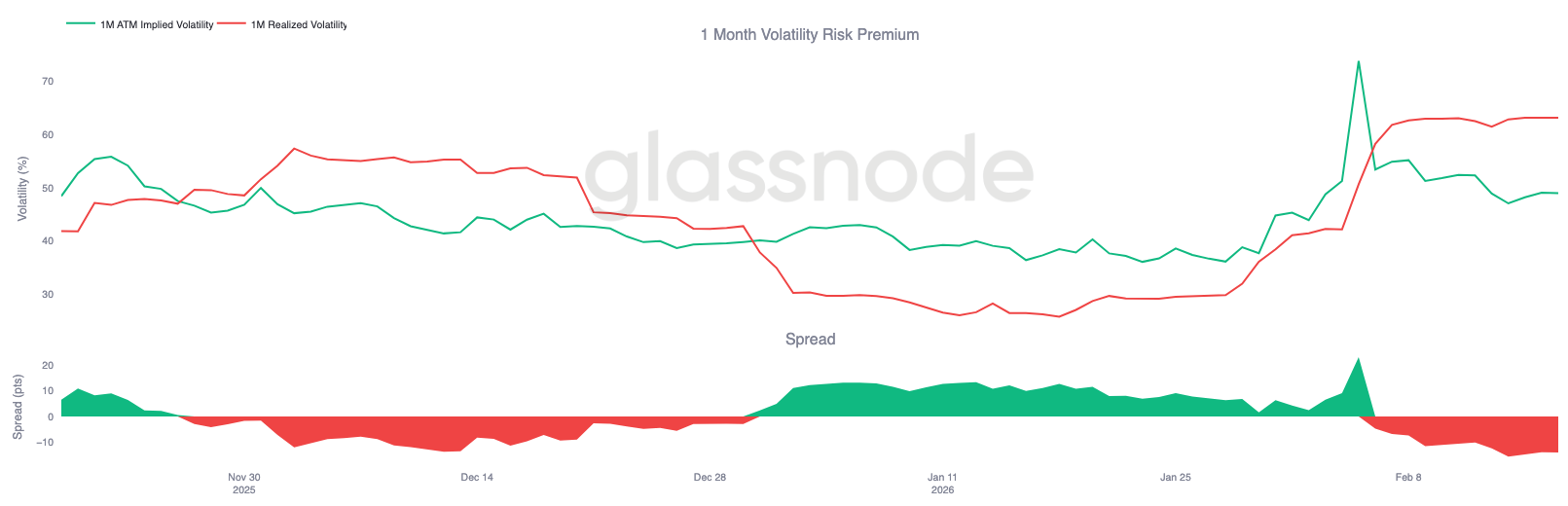

Implied volatility satu bulan telah terkompresi tajam dari tinggi panik baru-baru ini, yang mencapai 80% untuk tenor satu bulan dan 65% untuk tiga bulan, menjadi sekitar 47% di kedua jatuh tempo.

Penurunan itu mencerminkan pengurangan yang berarti dalam permintaan lindung nilai downside segera. Selama fase likuidasi, trader secara agresif membayar untuk perlindungan jangka pendek. Kebutuhan mendesak itu sekarang telah memudar.

Premium risiko volatilitas sedang dilonggarkan seiring posisi defensif dikurangi. Pasar tidak lagi mempricing skenario crash yang akan segera terjadi dan malah mencerminkan ekspektasi konsolidasi, dengan volatilitas terkandung dalam rentang yang lebih sempit.

Ini tidak menyiratkan keyakinan bullish yang diperbarui. Sebaliknya, ini menandakan bahwa pricing stres telah dinormalisasi dan bahwa posisi sedang diatur ulang. Kesimpulannya adalah struktural. Fase lindung nilai paksa tampaknya berada di belakang kita, dan ekspektasi volatilitas sedang dikalibrasi ulang lebih rendah seiring posisi pasar stabil.

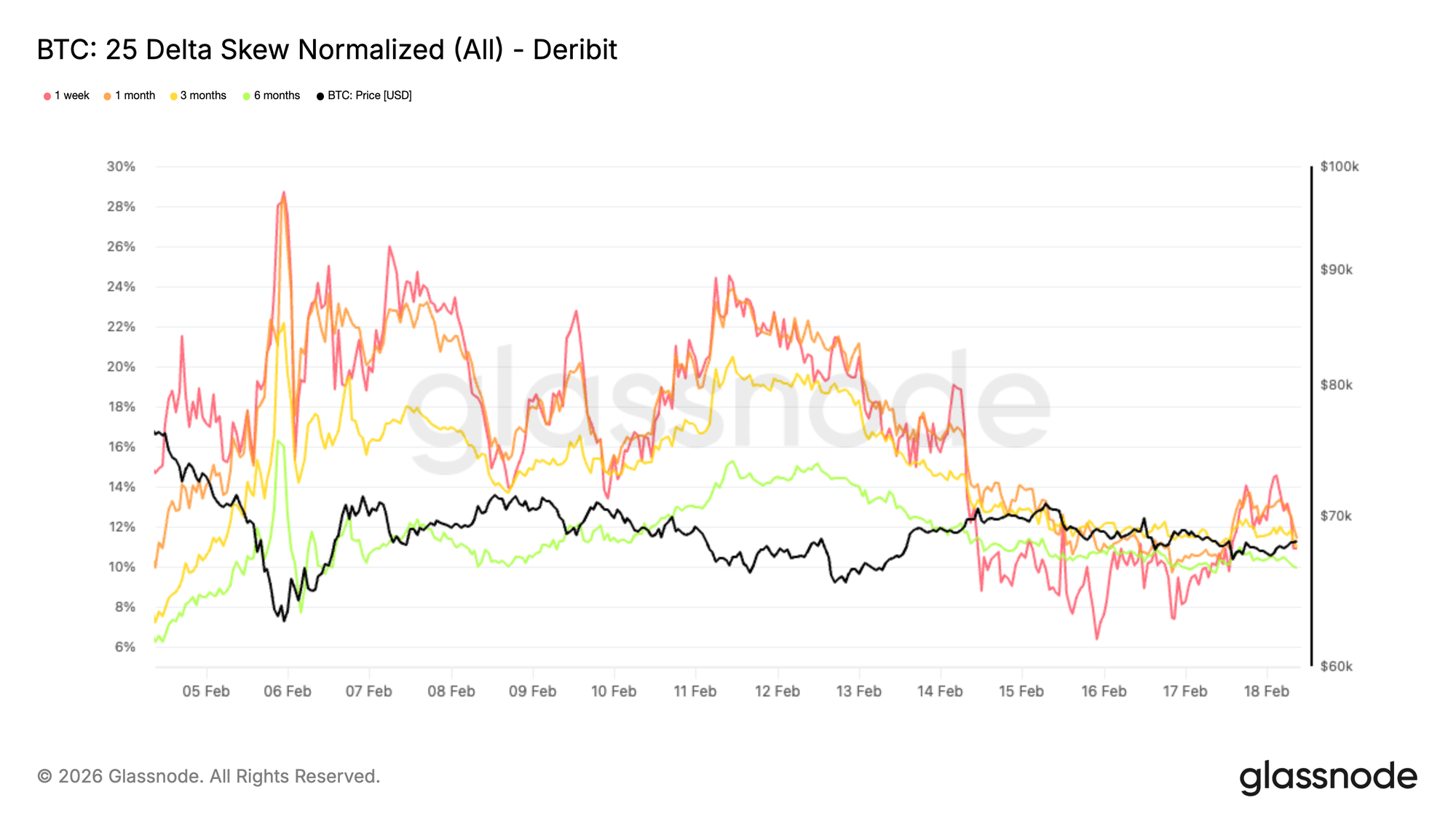

Skew Downside Ekstrem Mereda

Skew delta-25, yang mengukur perbedaan volatilitas antara put downside dan call upside, telah terkompresi secara berarti. Pembacaan positif menunjukkan bahwa put dipricing lebih mahal daripada call, menandakan permintaan yang lebih kuat untuk perlindungan downside.

Mengikuti uji ulang wilayah $60K, skew bertahan di dekat 20%. Sejak itu telah mereda menjadi sekitar 11% di seluruh tenor, menandai moderasi tajam 9 poin selama sesi baru-baru ini.

Di posisi terendah, put diperdagangkan pada premium signifikan karena trader bergegas mengamankan perlindungan crash. Kebutuhan mendesak itu telah mereda. Namun, skew tetap tinggi relatif terhadap level pra-penjualan, menunjukkan bahwa lindung nilai downside masih diunggulkan daripada eksposur upside.

Trader mengurangi lindung nilai ekor ekstrem, tetapi mereka tidak membangun kembali konveksitas upside. Kesimpulannya seimbang. Stres telah dimoderasi, namun posisi tetap hati-hati daripada konstruktif.

Premium Risiko Volatilitas Menyimpang

Seiring implied volatility terkompresi dan skew normalisasi, premium risiko volatilitas satu bulan memberikan konteks tambahan. Metrik ini membandingkan implied volatility dengan realized volatility, menilai apakah pasar opsi mempricing lebih banyak atau lebih sedikit pergerakan daripada yang sebenarnya terwujud.

Selama pergerakan yang didorong likuidasi, realized volatility berkembang tajam, dengan rentang harian besar mendorong metrik realized jangka pendek lebih tinggi secara material.

Pada saat yang sama, implied volatility telah mulai menarik kembali seiring permintaan lindung nilai yang didorong panik memudar. Penyimpangan ini sering muncul pada tahap akhir episode stres.

Ketika realized volatility melonjak sementara implied volatility menurun, ini biasanya menunjukkan bahwa komponen paksa dari pergerakan sebagian besar telah berlalu.

Dengan lindung nilai crash dilonggarkan dan posisi stabil, realized volatility kemungkinan akan dimoderasi dari level tinggi seiring pasar beralih dari arus reaktif menuju dinamika posisi yang lebih disengaja.

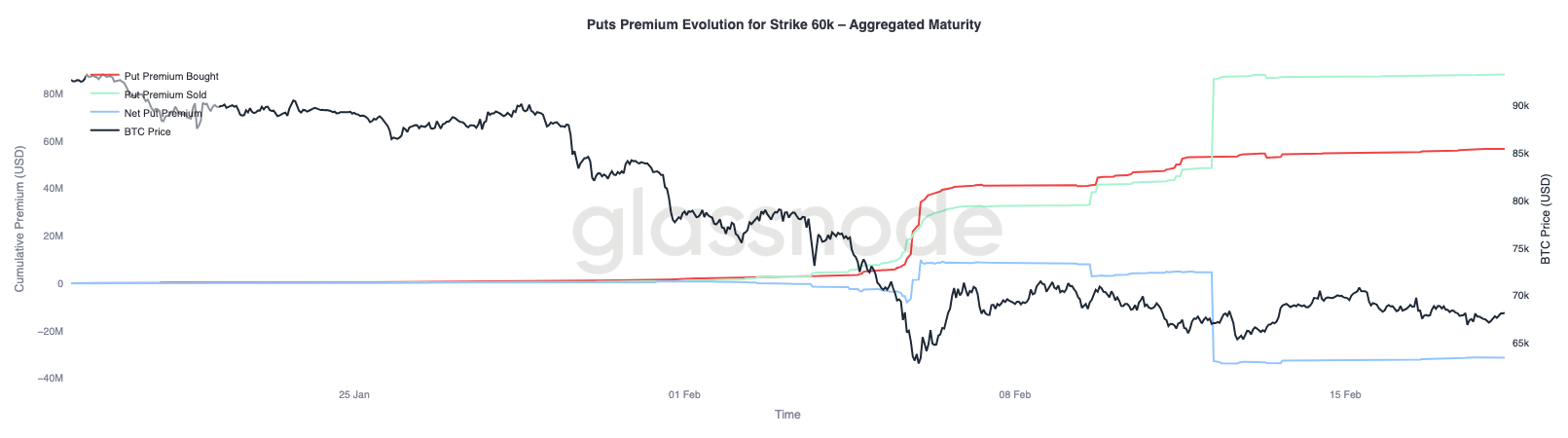

Premium Put $60K: Pelonggaran Lindung Nilai Muncul

Memperbesar evolusi premium put $60K, pergeseran perilaku menjadi lebih jelas. Selama dan segera setelah crash, pembelian premium put mendominasi arus, karena trader secara agresif mengakumulasi perlindungan downside pada strike itu, memperkuat permintaan untuk asuransi crash.

Seiring harga stabil, dinamika ini mulai berbalik. Lindung nilai downside secara bertahap dilonggarkan, dan penjualan premium put meningkat secara berarti. Kesenjangan antara premium yang dibeli dan yang dijual telah melebar mendukung penjual, mendorong premium bersih lebih rendah. Beberapa peserta sekarang memonetisasi perlindungan yang sebelumnya diperoleh sementara volatilitas pada strike itu tetap relatif tinggi.

Gambaran yang lebih luas konsisten. Pasar tetap hati-hati, tetapi urgensi untuk memiliki perlindungan crash memudar. Alih-alih membangun kembali eksposur upside, trader tampaknya memposisikan ulang untuk lingkungan yang lebih terkendali, di mana dinamika terikat rentang menggantikan arus yang didorong panik.

Kesimpulan

Bitcoin tetap terkungkung dalam koridor yang ditentukan secara struktural antara True Market Mean di dekat $79k dan Realized Price sekitar $54,9k. Keruntuhan di bawah biaya dasar aktif telah menggeser rezim secara tegas defensif, dengan harga sekarang mengandalkan klaster permintaan $60k–$69k untuk menyerap tekanan jual yang persisten. Meskipun zona ini sejauh ini telah memoderasi momentum downside, keyakinan tetap rapuh.

Akumulasi on-chain telah membaik dari distribusi langsung tetapi belum beralih ke pembelian entitas besar yang kuat. Kondisi likuiditas tetap terkendala, seperti yang tercermin oleh Rasio Realized Profit/Loss yang melayang dalam kisaran terkompresi 1–2, menunjukkan perputaran modal yang terbatas. Arus spot terus condong negatif, dan arus keluar ETF mengkonfirmasi bahwa permintaan institusional saat ini tidak memberikan penawaran struktural.

Dalam derivatif, fase panik tampaknya memudar. Implied volatility dan skew telah terkompresi, dan lindung nilai crash sedang dilonggarkan. Namun, normalisasi ini mencerminkan stabilisasi daripada posisi bullish yang diperbarui.

Secara keseluruhan, pasar sedang beralih dari likuidasi reaktif ke konsolidasi terkendali. Agar pemulihan yang tahan lama muncul, permintaan spot yang diperbarui, akumulasi berkelanjutan, dan kondisi likuiditas yang membaik akan diperlukan. Sampai saat itu, penyerapan terikat rentang antara jangkar valuasi kunci tetap menjadi tema struktural dominan.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan hanya untuk tujuan informasional dan edukasional. Tidak ada keputusan investasi yang harus didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo bursa yang disajikan berasal dari basis data komprehensif Glassnode tentang label alamat, yang dikumpulkan melalui informasi bursa yang diterbitkan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo bursa, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan bursa, terutama ketika bursa menahan diri untuk tidak mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan menggunakan pertimbangan saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.

Harap baca Pemberitahuan Transparansi kami saat menggunakan data bursa.