Penulis:Pavel Paramonov

Diterjemahkan oleh: Deep Tide TechFlow

Kartu Kripto Tidak Mempunyai Masa Depan: Mengapa Mereka Hanya Solusi Sementara?

Pandangan keseluruhan saya adalah, kartu kripto hanyalah solusi sementara yang ada untuk memecahkan dua masalah yang kita semua kenal: yang pertama adalah membawa kripto ke arus utama, dan yang kedua adalah memastikan kripto dapat diterima secara global sebagai metode pembayaran.

Namun, pada akhirnya, kartu kripto tetaplah kartu. Jika seseorang benar-benar menganut nilai inti kripto tetapi masih percaya pada masa depan yang didominasi oleh kartu, mungkin perlu mempertimbangkan kembali visinya.

Semua Perusahaan Kartu Kripto Akhirnya Akan Mati

Dalam jangka panjang, perusahaan kartu kripto kemungkinan besar akan mati, tetapi kartu bank tradisional tidak. Kartu kripto sebenarnya menambahkan lapisan abstraksi: ini bukanlah kasus penggunaan kripto yang sebenarnya. Penerbit kartu tetaplah bank. Meskipun kartu-kartu ini mungkin memiliki logo, desain, atau pengalaman pengguna (UX) yang berbeda, pada akhirnya, mereka hanyalah perpanjangan yang diabstraksikan. Abstraksi memang membuat pengalaman pengguna lebih mudah, tetapi proses di belakangnya tidak berubah.

Saat ini, berbagai blockchain lapisan satu (L1) dan solusi Rollup bersemangat membandingkan kemampuan pemrosesan transaksi per detik (TPS) dan infrastruktur mereka dengan Visa dan Mastercard. Selama bertahun-tahun, tujuan mereka adalah "menggantikan" atau bahkan lebih agresif lagi "menggulingkan" posisi Visa, Mastercard, American Express (AmEx), dan lembaga pemroses pembayaran lainnya.

Tetapi tujuan ini tidak dapat dicapai melalui kartu kripto — kartu kripto tidak menggantikan jaringan pembayaran yang ada, mereka justru menambah nilai lebih bagi Visa dan Mastercard.

Jaringan pembayaran tradisional seperti Visa dan Mastercard tetap menjadi "penjaga gerbang" yang kritis, mereka memegang kekuasaan untuk menetapkan aturan dan mendefinisikan standar kepatuhan.

Yang lebih penting, mereka selalu mempertahankan hak pilihan untuk: melarang kartu Anda, memblokir perusahaan Anda, atau bahkan memblokir bank yang bermitra dengan Anda.

Oleh karena itu, kartu kripto bukanlah solusi akhir untuk revolusi pembayaran di masa depan, tetapi lebih seperti alat transisi yang akhirnya akan digantikan oleh teknologi yang lebih murni dan lebih terdesentralisasi.

Industri kripto yang selalu mengejar "tanpa izin" dan "desentralisasi", mengapa sekarang dengan rela menyerahkan semua ini ke tangan pemroses pembayaran?

Kartu Anda adalah Visa, bukan Ethereum;

Kartu Anda adalah bank tradisional, bukan MetaMask;

Yang Anda belanjakan tetaplah mata uang fiat, bukan kripto.

Faktanya, sebagian besar perusahaan "kartu kripto" favorit Anda hampir tidak melakukan apa pun selain mencetak logo mereka sendiri di kartu. Mereka hanya memanfaatkan narasi hype, dan mungkin akan menghilang dalam beberapa tahun. Bahkan, kartu digital yang diterbitkan sekarang, mungkin tidak dapat digunakan lagi pada tahun 2030.

Membuat Kartu Kripto Menjadi Semakin Mudah

Sekarang, membuat kartu kripto sendiri sudah sangat mudah — bahkan di masa depan, Anda juga bisa membuatnya sendiri!

Masalah yang Sama + Lebih Banyak Biaya

Analogi yang paling tepat yang dapat saya pikirkan adalah "App-Specific Sequencing" (ASS). Ya, gagasan bahwa aplikasi dapat memproses transaksi sendiri dan menghasilkan keuntungan terdengar keren, tetapi ini hanya fenomena sementara: biaya infrastruktur sedang turun, teknologi komunikasi semakin matang, dan masalah ekonomi berada pada tingkat yang lebih tinggi, bukan lebih rendah.

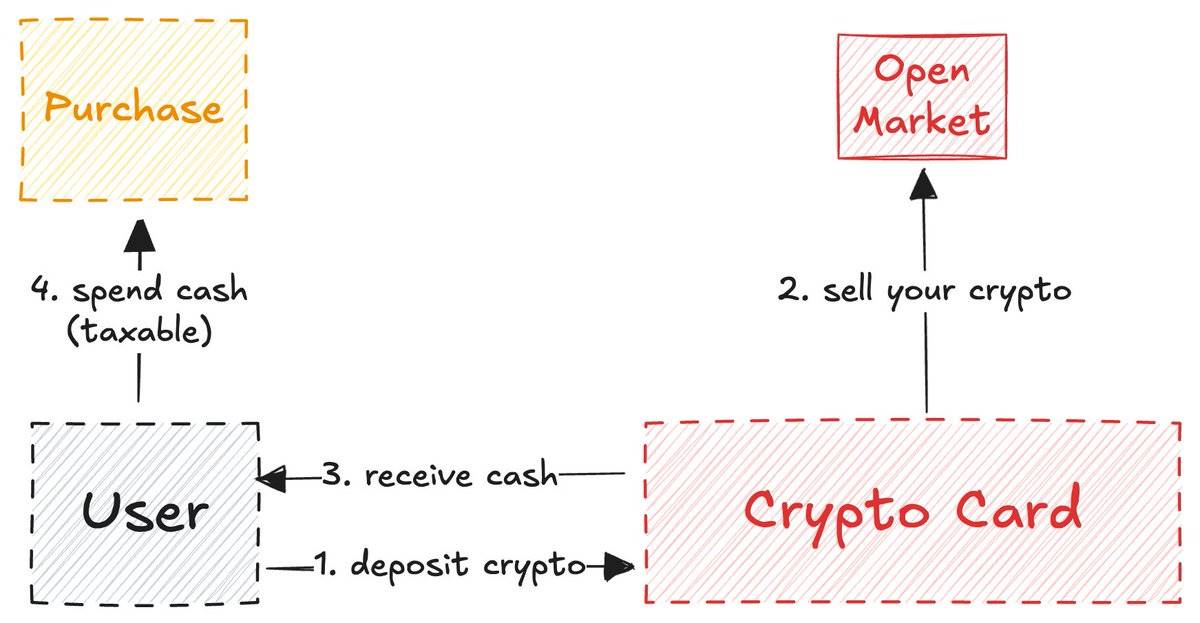

Kartu kripto adalah hal yang sama: ya, Anda dapat menyetor kripto, lalu membiarkan kartu mengonversinya menjadi fiat untuk pembayaran, tetapi masalah sentralisasi dan akses yang memerlukan izin masih ada.

Tidak dapat disangkal, kartu kripto memang berguna dalam jangka pendek: retailer tidak perlu mengadopsi metode pembayaran baru, dan pembelanjaan kripto menjadi "tidak terlihat". Namun, ini hanyalah tahap transisi menuju tujuan sebenarnya dari para penganut kripto:

Tujuan: Bayar langsung dengan stablecoin, Solana, Ethereum, Zcash, dll. Tidak perlu: Metode pembayaran tidak langsung melalui USDT → kartu kripto → bank → fiat.

Setiap tambahan lapisan abstraksi berarti tambahan biaya: biaya selisih kurs, biaya penarikan, biaya transfer, bahkan bagi hasil dari pendapatan custodial. Biaya-biaya ini mungkin terlihat kecil, tetapi mereka akan terakumulasi dari waktu ke waktu — "satu sen yang dihemat adalah satu sen yang dihasilkan".

Kartu kripto mungkin merupakan solusi jangka pendek, tetapi dalam jangka panjang, ini bukanlah jawaban akhir untuk pembayaran terdesentralisasi.

Menggunakan Kartu Kripto Tidak Berarti Anda "Tanpa Bank" atau "Bankless"

Ada pandangan populer bahwa orang yang menggunakan kartu kripto adalah "unbanked" atau "bankless". Tetapi kenyataannya tidak demikian. Di balik kartu kripto masih ada bank, dan bank perlu melaporkan beberapa informasi pengguna kepada pemerintah negara asalnya. Tentu, bukan semua data, tetapi setidaknya sebagian informasi.

Jika Anda adalah warga negara atau penduduk UE, pemerintah akan mengetahui pendapatan bunga rekening bank Anda, transaksi mencurigakan dalam jumlah besar, pendapatan investasi tertentu, saldo rekening, dll. Jika bank dasarnya adalah AS, mereka mengetahui bahkan lebih banyak informasi.

Dari perspektif kripto, situasi ini memiliki sisi baik dan buruk. Sisi baik: Transparansi dan kemampuan verifikasi meningkat, tetapi aturan ini juga berlaku untuk kartu debit atau kredit standar yang Anda terbitkan melalui bank lokal. Sisi buruk: Ini tidak anonim, juga tidak pseudo-anonim: bank masih melihat nama asli Anda, bukan alamat EVM (Ethereum Virtual Machine) atau SVM (Solana Virtual Machine). Selain itu, Anda masih perlu melakukan KYC (verifikasi identitas).

Pembatasan Masih Ada

Seseorang mungkin berkata, keunggulan kartu kripto terletak pada kemudahannya: unduh aplikasi, selesaikan KYC, tunggu 1-2 menit verifikasi, isi ulang dengan kripto, lalu gunakan. Memang, kemudahan ini merupakan sorotan besar, tetapi tidak tersedia untuk semua orang.

Rusia, Ukraina, Suriah, Irak, Iran, Myanmar, Lebanon, Afghanistan, serta setengah wilayah Afrika — warga negara-negara ini tidak dapat menggunakan kripto untuk pengeluaran sehari-hari tanpa status tinggal di negara lain.

Tetapi Anda mungkin berkata, ini hanya 10-20 negara yang tidak dapat menggunakan sebagian besar kartu kripto, bagaimana dengan 150+ negara lainnya? Masalahnya bukan pada apakah "mayoritas" dapat menggunakan, tetapi pada nilai inti kripto: jaringan terdesentralisasi, node yang setara, akses keuangan yang setara, dan hak yang sama untuk semua. Kartu kripto tidak sesuai dengan nilai-nilai ini karena mereka bukanlah produk kripto yang sebenarnya.

Max Karpis memberikan interpretasi brilian tentang mengapa "neobanks" ditakdirkan untuk gagal.

Sebenarnya, satu-satunya pengalaman saya benar-benar menggunakan pembayaran kripto adalah ketika memesan tiket pesawat di Trip.com. Mereka baru-baru ini menambahkan opsi pembayaran dengan stablecoin, Anda dapat membayar langsung dari dompet, dan metode pembayaran ini tersedia untuk setiap orang di seluruh dunia.

Rekomendasi tulus saya: Jangan gunakan Booking, gunakan Trip.com untuk mengalami pembayaran kripto yang sebenarnya. Di sini, Anda akan menemukan kasus penggunaan dan pengalaman pembayaran kripto yang sebenarnya. Saya percaya, bentuk akhir masa depan akan seperti ini: pengalaman pengguna (UX) dompet akan dioptimalkan untuk pembayaran dan pengeluaran, atau (kurang mungkin) mereka akan berevolusi menjadi kartu kripto (jika pembayaran kripto dengan某种方式 populer).

Fungsi Kartu Kripto Mirip dengan Jembatan Likuiditas Lintas Rantai

Observasi menarik lainnya adalah, kartu kripto penyimpanan mandiri (self-custodial crypto cards) berfungsi sangat mirip dengan jembatan likuiditas lintas rantai (cross-chain bridges).

Ini hanya berlaku untuk kartu penyimpanan mandiri: kartu yang diterbitkan oleh bursa terpusat (CEX) bukanlah kartu penyimpanan mandiri,因此像 Coinbase 这样的交易所并没有义务去误导用户,让他们以为资金完全掌握在自己手中.

Skenario penggunaan yang baik untuk kartu CEX adalah untuk memberikan bukti dana untuk pemerintah, aplikasi visa, atau aktivitas serupa. Ketika Anda menggunakan kartu kripto yang terikat dengan saldo CEX, secara teknis, Anda masih berada dalam ekosistem yang sama.

Tetapi situasinya berbeda untuk kartu kripto penyimpanan mandiri: mereka berfungsi seperti jembatan likuiditas. Dalam model ini, Anda mengunci dana (kripto) di rantai A (saldo kripto), dan membukanya sebagai fiat di rantai B (dunia nyata).

Mekanisme jembatan ini dalam ruang kartu kripto, seperti sekop selama demam emas California — menjadi penghubung berharga antara pengguna asli kripto dan perusahaan yang berharap menerbitkan kartu mereka sendiri.

@stablewatchHQ melakukan analisis mendalam tentang mekanisme jembatan ini, pada dasarnya mendefinisikannya sebagai model "Kartu sebagai Layanan" (Card-as-a-Service, CaaS). Ini adalah poin kunci yang paling sering diabaikan banyak orang ketika membahas kartu kripto. Platform CaaS ini menyediakan infrastruktur untuk menerbitkan kartu bermerek sendiri.

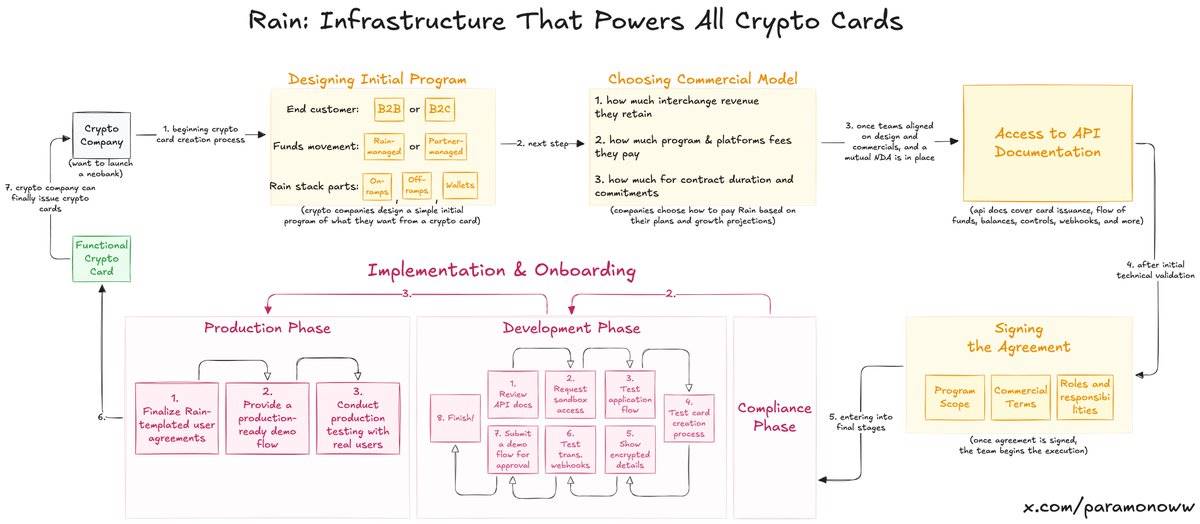

Rain: Protokol Inti di Balik Kartu Kripto

Anda mungkin tidak tahu, setengah dari kartu kripto favorit Anda mungkin didukung oleh @raincards. Rain adalah salah satu protokol paling mendasar dalam sistem neobank, karena hampir menangani semua dukungan teknis di balik kartu kripto. Yang dilakukan oleh perusahaan kartu kripto tersebut hanyalah menambahkan merek mereka sendiri pada kartu (meskipun terdengar keras, tetapi itulah kebenarannya).

Untuk membantu Anda memahami cara kerja Rain dan betapa mudahnya menyiapkan kartu kripto, saya sengaja membuat bagan ini.

(Lebih jelas jika diperbesar.)

Rain memberdayakan perusahaan untuk menerbitkan kartu kripto mereka sendiri, dan sejujurnya, model eksekusi Rain bahkan dapat melampaui ruang kripto, menjadi infrastruktur yang lebih luas. Oleh karena itu, jangan salah mengira bahwa tim perlu mengumpulkan puluhan juta dolar untuk meluncurkan kartu kripto. Mereka tidak membutuhkannya, mereka hanya perlu Rain.

Saya menyebutkan Rain berkali-kali karena upaya yang diperlukan untuk menerbitkan kartu kripto secara umum dilebih-lebihkan. Mungkin di masa depan saya akan menulis artikel khusus tentang Rain, karena teknologi ini sangat diremehkan.

Kartu Kripto: Tanpa Privasi, Juga Tanpa Anonimitas

Kurangnya privasi dan anonimitas pada kartu kripto bukanlah masalah kartu kripto itu sendiri, tetapi orang-orang yang mendorong pengembangan kartu kripto mengabaikan masalah ini di bawah kedok所谓 "nilai kripto".

Privasi bukanlah fitur yang广泛应用 dari kripto. Pseudo-privasi (pseudo-anonimitas) memang ada, karena yang kita lihat bukan nama, tetapi alamat. Namun, jika Anda adalah seseorang dengan keterampilan analisis on-chain yang kuat seperti ZachXBT, Igor Igamberdiev dari Wintermute, atau Storm dari Paradigm, Anda dapat secara signifikan mempersempit hubungan antara suatu alamat dan identitas aslinya.

Tentu, situasinya lebih buruk dibandingkan dengan kripto tradisional — bahkan tidak ada pseudo-privasi. Karena ketika membuka kartu kripto, Anda perlu menyelesaikan KYC (verifikasi identitas), dan sebenarnya Anda tidak membuka kartu kripto, tetapi membuka rekening bank.

Jika Anda berada di wilayah UE, penyedia kartu kripto Anda tetap akan mengajukan sebagian data kepada pemerintah, untuk tujuan pajak atau tujuan lain yang diminati pemerintah. Sekarang, Anda memberikan kesempatan tambahan kepada pemerintah untuk melacak Anda: mengaitkan alamat kripto Anda dengan identitas asli secara langsung.

Mata Uang Masa Depan: Data Pribadi?

Uang tunai masih ada (saat ini satu-satunya metode pembayaran anonim, selain penjual dapat melihat Anda), dan akan terus ada untuk waktu yang lama. Tetapi pada akhirnya, semuanya akan berubah menjadi digital. Dan sistem pembayaran digital saat ini tidak membawa manfaat privasi bagi konsumen: semakin banyak Anda membelanjakan, semakin tinggi biaya yang Anda bayar, dan sebagai imbalannya, mereka semakin了解 Anda. Transaksi ini,真是 "划算"!

Privasi sekarang已成为 barang mewah, dan dalam ekosistem kartu kripto, situasi ini akan berlanjut. Ada ide menarik bahwa jika kita dapat mencapai perlindungan privasi yang benar-benar baik, bahkan sampai tingkat perusahaan dan institusi bersedia membayar untuk itu (bukan seperti Facebook yang memanfaatkan data pengguna, tetapi berdasarkan persetujuan mandiri kita), maka privasi mungkin menjadi mata uang di masa depan, bahkan dalam dunia tanpa pekerjaan, didorong oleh AI, menjadi satu-satunya bentuk mata uang.

Jika Masa Depan Kartu Kripto Suram, Mengapa Mengembangkan Tempo, Arc Plasma, dan Stable?

Jawabannya sederhana — untuk mengunci pengguna dalam ekosistem.

Sebagian besar kartu non-penyimpanan (non-custodial cards) memilih untuk menggunakan jaringan L2 (seperti MetaMask di @LineaBuild) atau jaringan L1 independen (seperti Plasma Card menggunakan @Plasma). Karena biaya tinggi dan waktu konfirmasi transaksi yang lama, Ethereum dan Bitcoin biasanya tidak cocok untuk operasi semacam ini. Meskipun ada juga beberapa kartu yang menggunakan Solana, saat ini masih minoritas (di sini tidak打算 memicu perdebatan lain).

Tentu, perusahaan memilih blockchain yang berbeda tidak hanya karena alasan infrastruktur, tetapi juga pertimbangan ekonomi. Misalnya, MetaMask memilih menggunakan Linea bukan karena Linea adalah yang tercepat atau paling aman, tetapi karena Linea dan MetaMask都是 bagian dari ekosistem ConsenSys yang lebih besar.

Di sini, saya khusus menyebut contoh MetaMask, karena mereka memilih Linea. Seperti yang diketahui kebanyakan orang, hampir tidak ada yang benar-benar menggunakan Linea, dan jarak kompetisinya dengan L2 lain seperti Base atau Arbitrum sangat jauh.

Tetapi ConsenSys membuat keputusan cerdas dengan menggunakan Linea sebagai dukungan dasar untuk kartunya, karena ini dapat mengunci pengguna dalam ekosistem. Dengan memberikan pengalaman pengguna (UX) yang baik, pengguna secara bertahap terbiasa menggunakannya, tanpa perlu menggunakannya setiap hari. Linea因此 secara alami menarik likuiditas, volume perdagangan, dan metrik lainnya,而不是 melalui aktivitas pertambangan likuiditas atau memohon pengguna untuk melakukan跨链桥接.

Strategi ini mirip dengan cara Apple melakukannya ketika meluncurkan iPhone pada tahun 2007, membuat pengguna tetap di sistem iOS, dan secara bertahap terbiasa hingga tidak dapat dengan mudah beralih ke ekosistem lain. Jangan pernah meremehkan kekuatan kebiasaan.

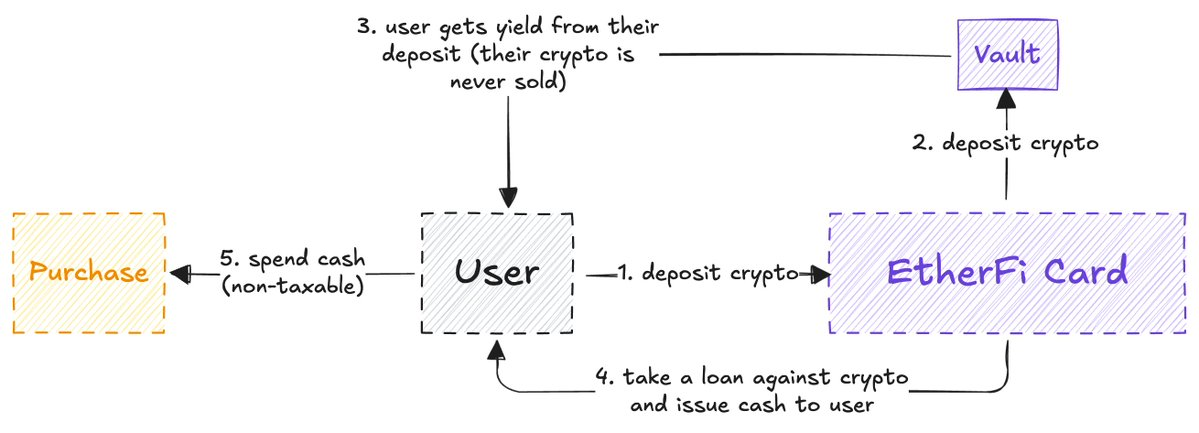

EtherFi: Satu-satunya Kartu Kripto yang Benar-benar Sesuai dengan Semangat Kripto

Setelah berpikir, saya menyimpulkan: @ether_fi mungkin adalah satu-satunya kartu kripto yang benar-benar layak, yang paling sesuai dengan semangat inti kripto. (Penelitian ini tidak disponsori oleh EtherFi, tetapi即使 disponsori, saya tidak akan keberatan.)

Dalam sebagian besar kartu kripto, kripto yang Anda setor akan dijual, lalu saldo diisi ulang dalam bentuk tunai (mirip dengan model jembatan likuiditas yang saya sebutkan sebelumnya).

EtherFi berbeda: Mereka tidak pernah menjual kripto Anda, tetapi memberi Anda pinjaman tunai dengan jaminan kripto Anda, sambil menghasilkan pendapatan dari aset kripto Anda.

Model EtherFi mirip dengan Aave. Sebag besar pengguna DeFi berharap dapat memperoleh pinjaman tunai secara无缝 melalui aset kripto, dan EtherFi telah mencapainya. Anda mungkin bertanya: "Apa bedanya dengan kartu kripto biasa? Saya juga dapat mengisi ulang kripto, lalu menggunakan kartu kripto seperti kartu debit biasa, langkah tambahan ini似乎 tidak perlu."

Secara sederhana, perbedaannya adalah masalah pajak: Menjual kripto Anda adalah tindakan yang dikenakan pajak, terkadang bahkan beban pajaknya lebih tinggi daripada pengeluaran sehari-hari. Dan untuk sebagian besar kartu kripto, setiap operasi akan dikenakan pajak, pada akhirnya Anda perlu membayar lebih banyak pajak kepada pemerintah. (Sekali lagi, menggunakan kartu kripto tidak berarti "bankless".)

EtherFi meningkatkan ini, karena Anda tidak benar-benar menjual kripto Anda, tetapi memperoleh pinjaman melaluinya.

Hanya dengan ini (ditambah tanpa biaya valas dolar, cashback, dan manfaat lainnya), EtherFi menjadi contoh terbaik persimpangan DeFi dan TradFi (keuangan tradisional).

Sebagian besar kartu kripto mencoba menyamar sebagai "asli kripto",但实际上只是一个 jembatan likuiditas. Sedangkan EtherFi bertujuan pertama-tama melayani pengguna kripto,而不是一味地 mempromosikan kripto kepada massa. Strategi mereka adalah membawa kripto kepada pengguna lokal, membiarkan pengguna lokal membelanjakan di depan massa, sampai massa menyadari betapa kerennya cara ini.

Dari semua kartu kripto, EtherFi mungkin adalah satu-satunya produk yang dapat bertahan dalam ujian waktu.

Saya更愿意 melihat kartu kripto sebagai lapangan percobaan, tetapi sayangnya, sebagian besar tim hanya memanfaatkan narasi hype, tanpa memberikan pengakuan yang semestinya kepada sistem底层 dan pengembang实际.

Kita tunggu dan lihat, ke mana kemajuan teknologi dan inovasi akan membawa kita. Saat ini, ruang kartu kripto memang berkembang dengan cara "globalisasi" (pertumbuhan horizontal), tetapi dalam hal "pertumbuhan vertikal" sangat kurang. Dan untuk teknologi awal seperti kartu kripto yang berfokus pada pembayaran konsumen, pertumbuhan vertikal sangat penting.