Dalam proses mendirikan @insidersdotbot, saya telah melakukan percakapan mendalam dengan banyak tim market maker frekuensi tinggi dan tim arbitrase, dan salah satu permintaan terbesar adalah bagaimana membuat strategi arbitrase.

Pengguna, teman, dan mitra kami semua sedang menjelajahi jalur perdagangan yang kompleks dan multidimensi dari arbitrase Polymarket. Jika Anda adalah pengguna aktif Twitter, saya yakin Anda pernah melihat tweet seperti "Saya menghasilkan sekian banyak uang dari strategi arbitrase XX di pasar prediktif".

Namun, sebagian besar artikel terlalu menyederhanakan logika dasar arbitrase, membuatnya terlihat seperti "saya juga bisa melakukannya" atau "bisa diselesaikan dengan Clawdbot", tanpa menjelaskan secara detail bagaimana memahami dan mengembangkan sistem arbitrase Anda sendiri secara sistematis.

Jika Anda ingin memahami bagaimana alat arbitrase di Polymarket menghasilkan uang, artikel ini adalah penjelasan paling lengkap yang pernah saya lihat.

Karena teks asli dalam bahasa Inggris memiliki banyak bagian yang terlalu teknis dan memerlukan penelitian lebih lanjut, saya telah merekonstruksi dan menambahkan penjelasan untuk memudahkan Anda memahami semua poin penting hanya dengan membaca artikel ini, tanpa perlu berhenti untuk mencari referensi.

Arbitrase Polymarket Bukan Hanya Masalah Matematika Sederhana

Anda melihat sebuah pasar di Polymarket:

Harga YES $0.62, harga NO $0.33.

Anda berpikir: 0.62 + 0.33 = 0.95, kurang dari $1, ada peluang arbitrase! Beli YES dan NO secara bersamaan, keluar $0.95, tidak peduli hasilnya, Anda akan mendapatkan kembali $1.00, untung bersih $0.05.

Anda benar.

Masalahnya adalah—saat Anda masih menghitung penjumlahan ini secara manual, sistem kuantitatif sudah melakukan sesuatu yang sangat berbeda.

Mereka memindai 17.218 kondisi secara bersamaan, melintasi 2^63 kemungkinan kombinasi hasil, menemukan semua kontradiksi harga dalam hitungan milidetik. Pada saat Anda menempatkan dua pesanan, spread sudah hilang. Sistem sudah menemukan celah yang sama di puluhan pasar terkait, menghitung ukuran posisi optimal setelah mempertimbangkan kedalaman buku pesanan dan biaya, mengeksekusi semua perdagangan secara paralel, dan mengalihkan dana ke peluang berikutnya. [1]

Perbedaannya bukan hanya kecepatan. Ini tentang infrastruktur matematika.

Bab 1: Mengapa "Penjumlahan" Tidak Cukup—Masalah Polihedron Marginal

Kesalahan Pasar Tunggal

Pertama, lihat contoh sederhana.

Pasar A: "Apakah Trump akan memenangkan pemilihan di Pennsylvania?"

Harga YES $0.48, harga NO $0.52. Totalnya tepat $1.00.

Terlihat sempurna, tidak ada ruang arbitrase, bukan?

Salah.

Tambah satu pasar, masalahnya muncul.

Lihat Pasar B: "Apakah Partai Republik akan mengungguli lawan lebih dari 5 poin persentase di Pennsylvania?"

Harga YES $0.32, harga NO $0.68. Totalnya juga $1.00.

Kedua pasar masing-masing "normal". Tapi ada hubungan ketergantungan logis di sini:

Pemilihan presiden AS tidak dihitung secara nasional, tetapi per negara bagian. Setiap negara bagian adalah "medan pertempuran" independen, siapa yang mendapatkan lebih banyak suara di negara bagian itu, memenangkan semua suara elektoral negara bagian tersebut (pemenangan mutlak). Trump adalah kandidat Partai Republik. Jadi "Partai Republik menang di Pennsylvania" dan "Trump menang di Pennsylvania" — itu hal yang sama. Jika Partai Republik menang lebih dari 5 poin persentase, itu tidak hanya berarti Trump menang di Pennsylvania, tetapi menang dengan margin besar.

Dengan kata lain, YES di Pasar B (kemenangan besar Partai Republik) adalah subset dari YES di Pasar A (kemenangan Trump) — kemenangan besar pasti berarti menang, tetapi menang tidak selalu berarti kemenangan besar.

Dan ketergantungan logis ini menciptakan peluang arbitrase.

Ini seperti Anda bertaruh pada dua hal — "Apakah besok akan hujan?" dan "Apakah besok akan ada badai petir?".

Jika ada badai petir, pasti sedang hujan (badai petir adalah subset dari hujan). Jadi harga "YES badai petir" tidak mungkin lebih tinggi dari harga "YES hujan". Jika harga pasar melanggar logika ini, Anda dapat membeli rendah dan menjual tinggi secara bersamaan, mendapatkan "keuntungan bebas risiko", inilah arbitrase.

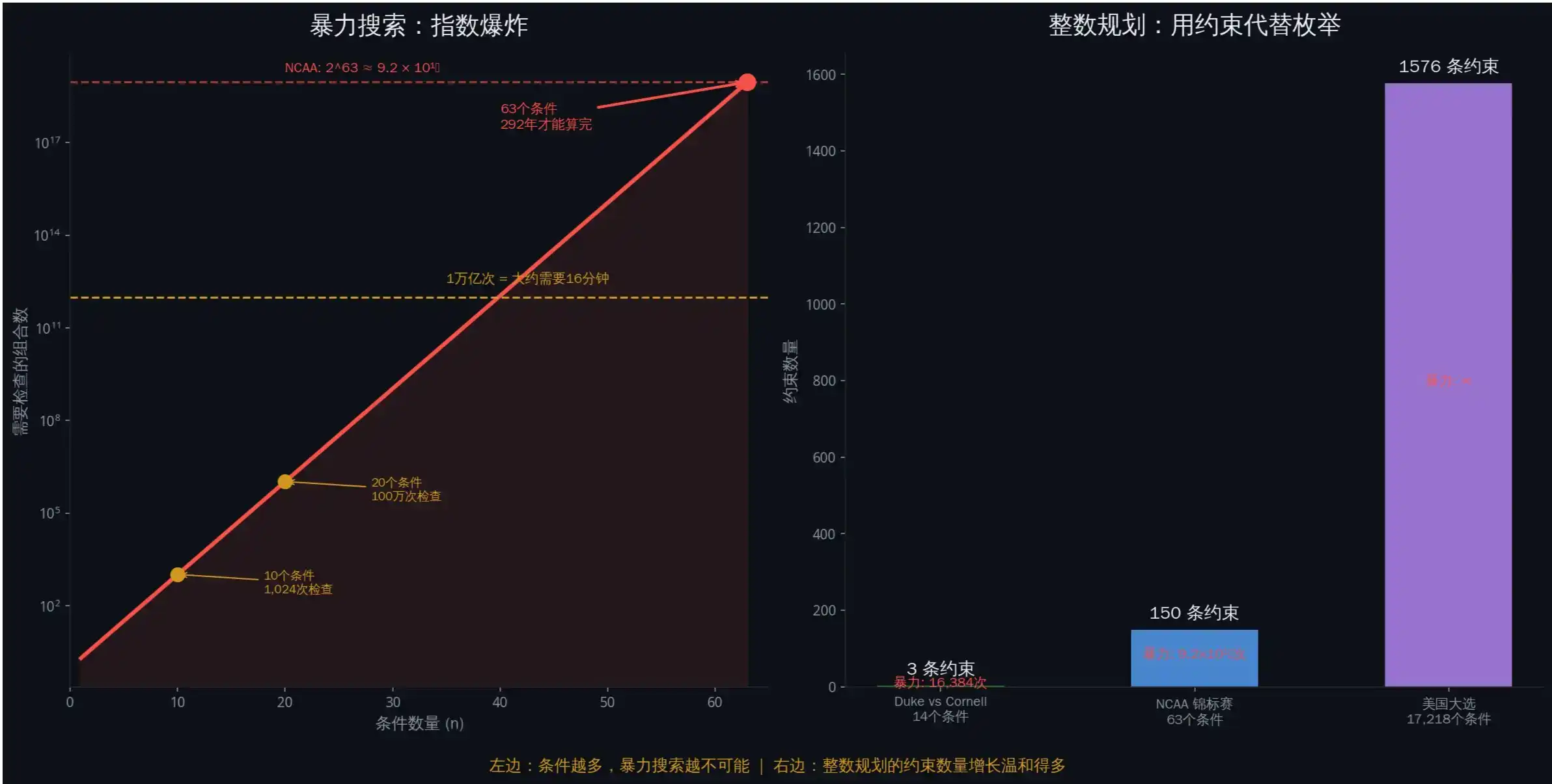

Ledakan Eksponensial: Mengapa Pencarian Brute Force Tidak Berhasil

Untuk pasar apa pun dengan n kondisi, secara teori ada 2^n kemungkinan kombinasi harga.

Kedengarannya masih bisa diterima? Lihat kasus nyata.

Pasar Kejuaraan NCAA 2010 [2]: 63 pertandingan, masing-masing memiliki hasil menang/kalah. Jumlah kemungkinan kombinasi hasil adalah 2^63 = 9.223.372.036.854.775.808 — lebih dari 9,2 triliun. Ada lebih dari 5000 pasar taruhan.

Seberapa besar angka 2^63? Jika Anda memeriksa satu miliar kombinasi per detik, dibutuhkan sekitar 292 tahun untuk menyelesaikannya. Inilah mengapa "pencarian brute force" sama sekali tidak可行 di sini.

Memeriksa setiap kombinasi satu per satu? Secara komputasi tidak mungkin.

Lihat Pemilu AS 2024. Tim peneliti menemukan 1.576 pasang pasar yang mungkin memiliki hubungan ketergantungan. Jika setiap pasang pasar memiliki 10 kondisi, maka setiap pasang perlu memeriksa 2^20 = 1.048.576 kombinasi. Dikalikan 1.576 pasang. Pada saat laptop Anda selesai menghitung, hasil pemilihan sudah lama keluar.

Pemrograman Integer: Menggunakan Kendala Alih-alih Enumerasi

Solusi sistem kuantitatif bukan "enumerasi lebih cepat", tetapi tidak melakukan enumerasi sama sekali.

Mereka menggunakan Pemrograman Integer (Integer Programming) untuk menggambarkan "hasil mana yang legal".

Lihat contoh nyata. Pasar pertandingan Duke vs Cornell: setiap tim memiliki 7 pasar taruhan (0 hingga 6 kemenangan), total 14 kondisi, 2^14 = 16.384 kemungkinan kombinasi.

Tapi ada kendala: Mereka tidak mungkin sama-sama menang lebih dari 5 pertandingan, karena mereka akan bertemu di semifinal (hanya satu yang bisa lolos).

Bagaimana Pemrograman Integer menanganinya? Tiga kendala sudah cukup:

· Kendala satu: Dari 7 pasar taruhan Duke, tepat satu yang benar (Duke hanya bisa memiliki satu jumlah kemenangan akhir).

· Kendala dua: Dari 7 pasar taruhan Cornell, tepat satu yang benar.

· Kendala tiga: Duke menang 5 pertandingan + Duke menang 6 pertandingan + Cornell menang 5 pertandingan + Cornell menang 6 pertandingan ≤ 1 (mereka tidak bisa sama-sama menang sebanyak itu).

Tiga kendala linear, menggantikan 16.384 pemeriksaan brute force.

Dengan kata lain, pencarian brute force seperti membaca setiap kata dalam kamus untuk mencari satu kata. Pemrograman integer seperti langsung membuka halaman yang dimulai dengan huruf itu. Anda tidak perlu memeriksa semua kemungkinan, Anda hanya perlu menggambarkan "seperti apa jawaban legal itu", dan membiarkan algoritma menemukan pelanggaran harga.

Data nyata: 41% pasar memiliki arbitrase [2]

Teks asli menyebutkan, tim peneliti menganalisis data dari April 2024 hingga April 2025:

• Memeriksa 17.218 kondisi

• 7.051 di antaranya memiliki arbitrase pasar tunggal (41%)

• Median deviasi harga: $0.60 (seharusnya $1.00)

• 13 pasang arbitrase lintas pasar yang dapat dimanfaatkan dan dikonfirmasi

Median deviasi $0.60 berarti pasar sering menyimpang 40%. Ini bukan "hampir efisien", ini "dapat dimanfaatkan secara besar-besaran".

Bab 2: Proyeksi Bregman—Bagaimana Menghitung Perdagangan Arbitrase Optimal

Menemukan arbitrase adalah satu masalah. Menghitung perdagangan arbitrase optimal adalah masalah lain.

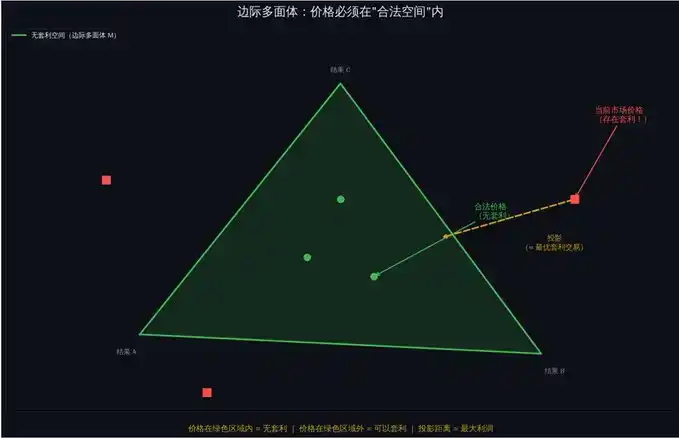

Anda tidak bisa hanya "mengambil rata-rata" atau "menyesuaikan harga sedikit". Anda perlu memproyeksikan keadaan pasar saat ini ke ruang legal tanpa arbitrase, sambil mempertahankan struktur informasi dalam harga.

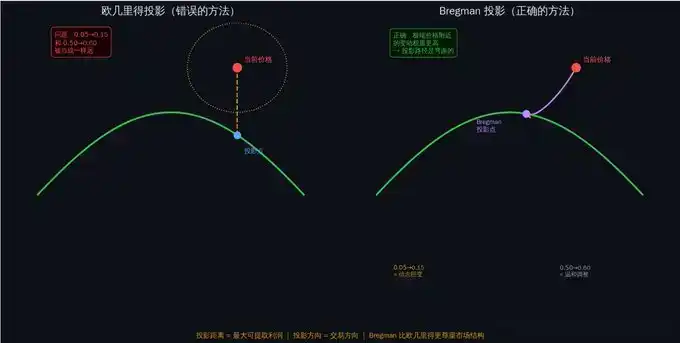

Mengapa "Jarak Garis Lurus" Tidak Berhasil

Pemikiran paling intuitif adalah: temukan "harga legal" terdekat dengan harga saat ini, lalu perdagangkan selisihnya.

Dalam bahasa matematika, itu meminimalkan jarak Euclidean: ||μ - θ||2

Tapi ini memiliki masalah fatal: itu menganggap semua perubahan harga sama.

Dari $0.50 naik ke $0.60, dan dari $0.05 naik ke $0.15, sama-sama naik 10 sen. Tapi kandungan informasinya sangat berbeda.

Mengapa? Karena harga mewakili probabilitas tersirat. Dari 50% menjadi 60%, adalah penyesuaian pandangan yang moderat. Dari 5% menjadi 15%, adalah pembalikan keyakinan yang besar — peristiwa yang hampir tidak mungkin tiba-tiba menjadi "agak mungkin".

Bayangkan Anda menimbang berat badan. Dari 70 kg menjadi 80 kg, Anda akan mengatakan "agak gemuk". Tapi dari 30 kg menjadi 40 kg (jika Anda dewasa), itu "dari hampir mati menjadi kekurangan gizi parah". Perubahan 10 kg yang sama, maknanya sangat berbeda. Harga juga sama — perubahan harga yang mendekati 0 atau 1 memiliki kandungan informasi yang lebih besar.

Divergensi Bregman: "Jarak" yang Benar

Market maker Polymarket menggunakan LMSR (Logarithmic Market Scoring Rule) [4], harga pada dasarnya mewakili distribusi probabilitas.

Dalam struktur ini, ukuran jarak yang benar bukanlah jarak Euclidean, tetapi divergensi Bregman. [5]

Untuk LMSR, divergensi Bregman menjadi divergensi KL (Kullback-Leibler divergence) [6] — sebuah metrik yang mengukur "jarak teori informasi" antara dua distribusi probabilitas.

Anda tidak perlu menghafal rumusnya. Anda hanya perlu memahami satu hal:

Divergensi KL secara otomatis memberikan bobot lebih tinggi pada "perubahan di dekat harga ekstrem". Perubahan dari $0.05 ke $0.15, dalam divergensi KL, "lebih jauh" daripada perubahan dari $0.50 ke $0.60. Ini sesuai dengan intuisi kita — perubahan harga ekstrem berarti dampak informasi yang lebih besar.

Contoh yang cukup baik adalah di pasar prediksi @zachxbt terakhir, di mana Axiom menyalip Meteora pada menit-menit terakhir, juga dengan perubahan harga ekstrem, sebagai perubahan segalanya.

Laba Arbitrase = Jarak Proyeksi Bregman

Ini adalah salah satu kesimpulan inti penulis dengan mengacu pada seluruh makalah:

Keuntungan terjamin maksimum yang dapat diperoleh dari perdagangan apa pun sama dengan jarak proyeksi Bregman dari keadaan pasar saat ini ke ruang tanpa arbitrase.

Dengan kata lain: Semakin jauh harga pasar menyimpang dari "ruang legal", semakin banyak uang yang dapat dihasilkan. Dan proyeksi Bregman akan memberi tahu Anda:

1. Apa yang harus dibeli/dijual (arah proyeksi memberi tahu arah perdagangan)

2. Berapa banyak yang harus dibeli/dijual (mempertimbangkan kedalaman buku pesanan)

3. Berapa banyak yang dapat dihasilkan (jarak proyeksi adalah keuntungan maksimum)

Arbitraseur peringkat pertama menghasilkan $2.009.631,76 dalam setahun. [2] Strateginya adalah menyelesaikan masalah optimasi ini lebih cepat dan lebih akurat daripada orang lain.

Sebagai analogi, bayangkan Anda berdiri di atas gunung, dan di kaki gunung ada sungai (ruang tanpa arbitrase). Posisi Anda saat ini (harga pasar saat ini) berjarak tertentu dari sungai.

Proyeksi Bregman adalah membantu Anda menemukan "jalur terpendek dari posisi Anda ke sungai" — tetapi bukan jarak lurus, melainkan jalur terpendek setelah mempertimbangkan medan (struktur pasar). Panjang jalur ini adalah keuntungan maksimum yang dapat Anda hasilkan.

Bab 3: Algoritma Frank-Wolfe—Mengubah Teori Menjadi Kode yang Dapat Dieksekusi

Baik, sekarang Anda tahu: untuk menghitung arbitrase optimal, Anda perlu melakukan proyeksi Bregman.

Masalahnya adalah—menghitung proyeksi Bregman secara langsung tidak feasible.

Mengapa? Karena ruang tanpa arbitrase (polihedron marginal M) memiliki jumlah titik sudut yang eksponensial. Metode optimasi konvensional memerlukan akses ke set kendala lengkap, yang berarti menghitung setiap hasil legal. Kami sudah mengatakan, itu tidak mungkin dalam skenario skala besar.

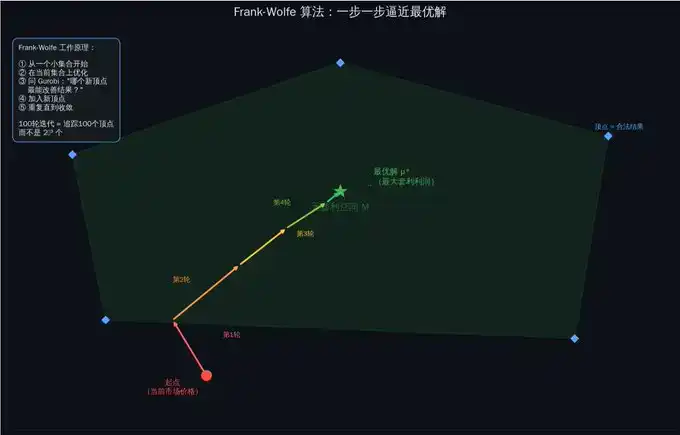

Pemikiran Inti Frank-Wolfe

Kejeniusan algoritma Frank-Wolfe [7] terletak pada: Ia tidak mencoba menyelesaikan seluruh masalah sekaligus, tetapi mendekati jawaban langkah demi langkah.

Cara kerjanya seperti ini:

Langkah pertama: Mulai dari kumpulan kecil hasil legal yang diketahui.

Langkah kedua: Lakukan optimasi pada kumpulan kecil ini, temukan solusi optimal saat ini.

Langkah ketiga: Gunakan pemrograman integer untuk menemukan hasil legal baru, tambahkan ke kumpulan.

Langkah keempat: Periksa apakah sudah cukup dekat dengan solusi optimal. Jika tidak, kembali ke Langkah kedua.

Setiap iterasi, kumpulan hanya menambah satu titik sudut. Bahkan setelah 100 putaran, Anda hanya perlu melacak 100 titik sudut — bukan 2^63.

Bayangkan Anda mencari pintu keluar di labirin raksasa.

Metode brute force adalah mencoba setiap jalan. Metode Frank-Wolfe adalah: pertama, jalani satu jalan, lalu di setiap persimpangan tanya "pemandu" (pemecah pemrograman integer): "Dari sini, arah mana yang paling mungkin menuju pintu keluar?" lalu melangkah ke arah itu. Anda tidak perlu menjelajahi seluruh labirin, hanya perlu membuat pilihan yang benar di setiap simpul kunci.

Pemecah Pemrograman Integer: "Pemandu" Setiap Langkah

Setiap iterasi Frank-Wolfe perlu memecahkan masalah pemrograman linear integer. Ini secara teori adalah NP-hard (artinya "tidak ada algoritma umum cepat yang diketahui").

Tapi pemecah modern, seperti Gurobi [8], dapat menyelesaikan masalah dengan struktur baik secara efisien.

Tim peneliti menggunakan Gurobi 5.5. Waktu penyelesaian aktual:

• Iterasi awal (sedikit pertandingan telah berakhir): kurang dari 1 detik

• Tengah (30-40 pertandingan telah berakhir): 10-30 detik

• Akhir (50+ pertandingan telah berakhir): kurang dari 5 detik

Mengapa akhir justru lebih cepat? Karena seiring hasil pertandingan ditentukan, ruang solusi feasible menyusut. Lebih sedikit variabel, kendala lebih ketat, penyelesaian lebih cepat.

Masalah Ledakan Gradien dan Barrier Frank-Wolfe

Frank-Wolfe standar memiliki masalah teknis: Ketika harga mendekati 0, gradien LMSR akan cenderung negatif tak terhingga. Ini menyebabkan algoritma tidak stabil.

Solusinya adalah Barrier Frank-Wolfe: tidak mengoptimalkan pada polihedron M penuh, tetapi pada versi yang sedikit "menyusut" M. Parameter penyusut ε berkurang secara adaptif seiring iterasi — mulai jauh dari batas (stabil), kemudian secara bertahap mendekati batas nyata (tepat).

Studi menunjukkan, dalam operasi praktis, 50 hingga 150 iterasi sudah cukup untuk konvergensi.

Kinerja Nyata

Ada temuan kunci dalam makalah [2]:

Dalam 16 pertandingan pertama Kejuaraan NCAA, market maker Frank-Wolfe (FWMM) dan market maker kendala linear sederhana (LCMM) performanya mirip — karena pemecah pemrograman integer masih terlalu lambat.

Tapi setelah 45 pertandingan berakhir, proyeksi sukses pertama 30 menit selesai.

Sejak saat itu, FWMM 38% lebih baik daripada LCMM dalam penetapan harga pasar taruhan.

Titik baliknya adalah: ketika ruang hasil menyusut hingga pemrograman integer dapat diselesaikan dalam jendela waktu perdagangan.

FWMM seperti seorang siswa, paruh pertama ujian masih pemanasan, tetapi begitu masuk kondisi, mulai menguasai. LCMM adalah siswa yang selalu stabil tetapi memiliki batas atas terbatas. Perbedaan kuncinya: FWMM memiliki "senjata" yang lebih kuat (proyeksi Bregman), hanya butuh waktu untuk "mengisi peluru" (menunggu pemecah selesai).

Bab 4: Eksekusi—Mengapa Menghitungnya Bisa Jadi Rugi

Anda mendeteksi arbitrase. Anda menghitung perdagangan optimal dengan proyeksi Bregman.

Sekarang Anda perlu mengeksekusi.

Di sinilah sebagian besar strategi gagal.

Masalah Eksekusi Non-Atomik

Polymarket menggunakan CLOB (Central Limit Order Book) [9]. Tidak seperti pertukaran terdesentralisasi, perdagangan di CLOB dieksekusi secara berurutan — Anda tidak dapat menjamin semua pesanan terisi bersamaan.

Rencana arbitrase Anda:

Beli YES, harga $0.30. Beli NO, harga $0.30. Total biaya $0.60. Tidak peduli hasilnya, dapat kembali $1.00. Untung $0.40.

Kenyataan:

· Kirim pesanan YES → harga terisi $0.30 ✓

· Pesanan Anda mengubah harga pasar.

· Kirim pesanan NO → harga terisi $0.78 ✗

· Total biaya: $1.08. Dapat kembali: $1.00. Hasil aktual: rugi $0.08.

Satu kaki terisi, yang lain tidak. Anda terbuka (terpapar).

Inilah mengapa makalah hanya menghitung peluang dengan ruang keuntungan lebih dari $0.05. Spread lebih kecil akan dimakan oleh risiko eksekusi.

VWAP: Harga Terisi Rata-Rata yang Nyata

Jangan berasumsi Anda dapat mengisi pada harga yang dikutip. Hitung Volume Weighted Average Price (VWAP) [10].

Metode tim peneliti adalah: Untuk setiap blok di chain Polygon (sekitar 2 detik), hitung VWAP dari semua perdagangan YES dan VWAP dari semua perdagangan NO dalam blok itu. Jika |VWAP_yes + VWAP_no - 1.0| > 0.02, catat sebagai satu peluang arbitrase [2].

VWAP adalah "harga rata-rata yang benar-benar Anda bayar". Jika Anda ingin membeli 10.000 token, tetapi di buku pesanan, $0.30 hanya ada 2.000, $0.32 ada 3.000, $0.35 ada 5.000 — VWAP Anda adalah (2000×0.30 + 3000×0.32 + 5000×0.35) / 10000 = $0.326. Lebih mahal dari "harga terbaik" yang Anda lihat sebesar $0.30.

Kendala Likuiditas: Berapa Banyak yang Dapat Dihasilkan Tergantung pada Kedalaman Buku Pesanan

Bahkan jika harga memang menyimpang, keuntungan yang dapat Anda hasilkan dibatasi oleh likuiditas yang tersedia.

Contoh nyata [2]:

Pasar menunjukkan arbitrase: Jumlah harga YES = $0.85. Keuntungan potensial: $0.15 per dolar. Tapi kedalaman buku pesanan pada harga ini hanya $234. Keuntungan maksimal yang dapat diekstraksi: $234 × 0.15 = $35.10.

Untuk arbitrase lintas pasar, Anda memerlukan likuiditas pada semua posisi secara bersamaan. Yang terkecil menentukan batas atas Anda.

Ini juga mengapa, dalam platform kuantitatif yang ada, sangat penting untuk menunjukkan dampak harga pesanan terhadap harga eksekusi.

Bab 5: Sistem Lengkap—Apa yang Sebenarnya Diterapkan

Teori itu bersih. Lingkungan produksi berantakan.

Seperti apa sistem arbitrase yang benar-benar dapat dijalankan [2].

Pipa Data

Data Real-time: Koneksi WebSocket ke API Polymarket [9], menerima pembaruan buku pesanan (perubahan harga/kuantitas), push eksekusi, acara pembuatan/penyelesaian pasar.

Data Historis: Kueri acara kontrak melalui API node Polygon Alchemy — OrderFilled (eksekusi perdagangan), PositionSplit (pencetakan token baru), PositionsMerge (penghancuran token).

Tim peneliti menganalisis 86 juta perdagangan [2]. Skala ini membutuhkan infrastruktur, bukan skrip yang bisa menangani.

Saat ini juga ada rencana untuk membuka sumber API perdagangan berkecepatan tinggi, jika berencana menggunakan model perdagangan serupa, berharap dapat mencoba API pada waktu pertama, juga dapat DM saya kapan saja.

Lapisan Deteksi Ketergantungan

Untuk 305 pasar pemilu AS, ada 46.360 pasang kemungkinan kombinasi yang perlu diperiksa. Analisis manual tidak mungkin.

Tim peneliti menggunakan metode pintar: menggunakan model bahasa besar DeepSeek-R1-Distill-Qwen-32B untuk penyaringan awal.

Input: Deskripsi kondisi dua pasar. Output: JSON kombinasi hasil legal.

Kemudian lakukan tiga lapis verifikasi: Apakah setiap pasar tepat satu kondisi benar? Jumlah kombinasi legal kurang dari n × m (ada ketergantungan)? Subset ketergantungan memenuhi kondisi arbitrase?

Hasil: 40.057 pasang independen (tidak ada arbitrase) → 1.576 pasang memiliki ketergantungan (potensial arbitrase) → 374 pasang memenuhi kondisi ketat → 13 pasang divalidasi manual dapat dimanfaatkan [2].

Akurasi LLM pada pasar multi-kondisi kompleks adalah 81,45%. Cukup untuk penyaringan awal, tetapi perlu verifikasi manual sebelum eksekusi.

Mesin Optimasi Tiga Lapis

· Lapisan pertama: Kendala linear sederhana (LCMM). Periksa cepat aturan dasar — "jumlah probabilitas sama dengan 1", "jika A menyiratkan B, maka P(A) tidak boleh melebihi P(B)". Selesai dalam milidetik, menghilangkan kesalahan harga yang jelas.

· Lapisan kedua: Proyeksi pemrograman integer (Frank-Wolfe + Gurobi). Ini intinya. Parameter: Alpha = 0.9 (ekstrak setidaknya 90% dari arbitrase yang tersedia), ε awal = 0.1 (penyusutan 10%), threshold konvergensi = 1e-6, batas waktu = 30 menit. Iterasi tipikal: 50-150 kali. Waktu penyelesaian setiap iterasi: 1-30 detik.

· Lapisan ketiga: Verifikasi eksekusi. Sebelum mengirim pesanan, simulasi eksekusi pada buku pesanan saat ini. Periksa: Apakah likuiditas cukup? Berapa perkiraan slippage? Keuntungan terjamin setelah dipotong slippage? Apakah keuntungan melebihi ambang batas minimum ($0.05)? Hanya eksekusi jika semua lulus.

Manajemen Posisi: Rumus Kelly yang Dimodifikasi

Rumus Kelly standar [11] memberi tahu Anda berapa proporsi dana yang harus diinvestasikan dalam satu perdagangan. Tapi dalam skenario arbitrase, perlu penyesuaian risiko eksekusi:

f = (b×p - q) / b × √p

Di mana b adalah persentase keuntungan arbitrase, p adalah probabilitas eksekusi penuh (diperkirakan berdasarkan kedalaman buku pesanan), q = 1 - p.

Batas atas: 50% dari kedalaman buku pesanan. Melebihi proporsi ini, pesanan Anda sendiri akan banyak menggerakkan pasar.

Hasil Akhir

Dari April 2024 hingga April 2025, total keuntungan yang diekstraksi:

Arbitrase Kondisi Tunggal: Beli rendah kedua sisi $5.899.287 + Jual tinggi kedua sisi $4.682.075 = $10.581.362

Penyeimbangan Kembali Pasar: Beli rendah semua YES $11.092.286 + Jual tinggi semua YES $612.189 + Beli semua NO $17.307.114 = $29.011.589

Arbitrase Kombinasi Lintas Pasar: $95.634

Total: $39.688.585

10 arbitraseur teratas mengambil $8.127.849 (20,5% dari total). Arbitraseur peringkat pertama: $2.009.632, dari 4.049 perdagangan, rata-rata $496 per perdagangan [2].

Bukan lotere. Bukan keberuntungan. Ini eksekusi sistematis dari presisi matematika.

Kenyataan Terakhir

Saat trader masih membaca "10 tips pasar prediktif", sistem kuantitatif sedang melakukan apa?

Mereka menggunakan pemrograman integer untuk mendeteksi ketergantungan antara 17.218 kondisi. Menghitung perdagangan arbitrase optimal dengan proyeksi Bregman. Menjalankan algoritma Frank-Wolfe untuk menangani ledakan gradien. Memperkirakan slippage dengan VWAP dan mengeksekusi pesanan secara paralel. Mengekstraksi 40 juta dolar keuntungan terjamin secara sistematis.

Perbedaannya bukan keberuntungan. Ini infrastruktur matematika.

Makalahnya publik [1]. Algoritmanya diketahui. Keuntungannya nyata.

Pertanyaannya: Sebelum 40 juta berikutnya diekstraksi, dapatkah Anda membangunnya?

Pemeriksaan Cepat Konsep

• Polihedron Marginal (Marginal Polytope) → Ruang yang terdiri dari semua "harga legal". Harga harus berada dalam ruang ini untuk bebas arbitrase. Dapat dipahami sebagai "wilayah legal harga"

• Pemrograman Integer (Integer Programming) → Menggunakan kendala linear untuk menggambarkan hasil legal, menghindari enumerasi brute force. Mengompresi 2^63 pemeriksaan menjadi beberapa kendala [3]

• Divergensi Bregman / Divergensi KL → Metode untuk mengukur "jarak" antara dua distribusi probabilitas, lebih cocok untuk skenario harga/probabilitas daripada jarak Euclidean. Perubahan di dekat harga ekstrem memiliki bobot lebih tinggi [5][6]

• LMSR (Logarithmic Market Scoring Rule) → Mekanisme penetapan harga yang digunakan market maker Polymarket, harga mewakili probabilitas tersirat [4]

• Algoritma Frank-Wolfe → Algoritma optimasi iteratif, setiap putaran hanya menambah satu titik sudut, menghindari enumerasi hasil legal yang eksponensial [7]

• Gurobi → Pemecah pemrograman integer terkemuka industri, "pemandu" setiap iterasi Frank-Wolfe [8]

• CLOB (Central Limit Order Book) → Mekanisme pencocokan perdagangan Polymarket, pesanan dieksekusi berurutan, tidak dapat menjamin atomicity [9]

• VWAP (Volume Weighted Average Price) → Harga rata-rata yang benar-benar Anda bayar, mempertimbangkan kedalaman buku pesanan. Lebih nyata daripada "harga kutipan terbaik" [10]

• Rumus Kelly → Memberi tahu Anda berapa proporsi dana yang harus diinvestasikan dalam satu perdagangan, menyeimbangkan imbalan dan risiko [11]

• Eksekusi Non-Atomik → Masalah dimana multiple pesanan tidak dapat dijamin terisi bersamaan. Satu kaki terisi yang lain tidak = risiko paparan

• DeepSeek → Model bahasa besar yang digunakan untuk penyaringan awal ketergantungan pasar, akurasi 81,45%