Penulis:Pantera Capital

Kompilasi:Jiahuan, ChainCatcher

Futures perpetual (atau "kontrak perpetual") secara bertahap menjadi salah satu instrumen perdagangan utama di pasar keuangan global. Ini berevolusi dari fenomena kripto-natif menjadi pergeseran mendasar dalam struktur pasar, yang tak lagi bisa diabaikan oleh investor tradisional.

Konsep ini bukan hal baru. Kini, infrastruktur pendukungnya telah menyusul, terutama di ranah on-chain keuangan terdesentralisasi (DeFi). Dan baru minggu lalu, sistem regulator AS mulai secara resmi menerimanya, dengan sejumlah tindakan yang diambil oleh Komisi Perdagangan Berjangka Komoditas (CFTC).

Keunggulan Kontrak Perpetual

Pasar berjangka formal pertama adalah Pasar Beras Dojima yang didirikan pada 1730, bertujuan membantu petani padi Jepang lindung nilai risiko harga tanaman. Spekulan eksternal menyadari, mereka dapat memperdagangkan kontrak ini dengan margin dan leverage, melakukan taruhan arah pada harga beras tanpa perlu penyelesaian fisik (diselesaikan secara tunai).

Kapitalisme bekerja seperti biasa. Hari ini, futures mencakup semua kelas aset utama (komoditas, mata uang, saham), dan sebagian besar perdagangan berjangka terkait dengan taruhan berarah yang dileverage.

Kontrak perpetual adalah kontrak berjangka yang tidak pernah kedaluwarsa. Alih-alih menetapkan tanggal kedaluwarsa, ia menggunakan funding rate: pembayaran kecil berkala (misalnya 1 jam, atau paling umum di bursa kripto 8 jam) antara posisi long dan short.

Ketika kontrak perpetual diperdagangkan terlalu tinggi relatif terhadap harga spot, posisi long membayar ke posisi short; ketika harga terlalu rendah, posisi short membayar ke posisi long. Arbitrase basis masuk, mengaitkan harga kontrak pada harga spot.

Tidak adanya tanggal kedaluwarsa terdengar seperti pilihan desain sederhana, namun memiliki manfaat signifikan dibanding derivatif yang ada (misalnya futures berjangka dan opsi): lebih mudah dikelola dari sudut eksekusi praktis, lebih mudah dipahami dari sudut risiko, dan secara native mendukung perdagangan 24/7.

Dari sudut eksekusi praktis, kontrak perpetual memerlukan manajemen lebih sedikit dibanding futures tradisional. Futures tradisional memiliki tanggal kedaluwarsa (misalnya bulanan), itulah mengapa mereka sering disebut "futures berjangka".

Untuk mempertahankan posisi dalam jangka waktu lebih lama, trader harus terus-menerus melakukan rollover dari satu kontrak ke kontrak berikutnya, terkadang juga mengelola serangkaian kontrak dengan tanggal kedaluwarsa berbeda, masing-masing memiliki basis antara futures dan spot-nya.

Kontrak perpetual menyederhanakan kompleksitas ini menjadi satu posisi berkelanjutan, tanpa tanggal kedaluwarsa, sehingga tidak perlu rollover. Trader dapat memegang beberapa detik, atau secara teori selamanya, tanpa khawatir tentang masalah manajemen perdagangan.

Dari perspektif manajemen risiko, kontrak perpetual juga lebih mudah dipahami dibanding derivatif lain. Futures berjangka memerlukan pandangan sendiri tentang kerangka waktu tertentu. Untuk opsi yang juga memiliki tanggal kedaluwarsa tertentu, trader mungkin benar dalam arah, tetapi masih rugi karena time decay atau perubahan implied volatility.

Kontrak perpetual mengupas kompleksitas ini, memungkinkan trader mengekspresikan keyakinan mereka secara lebih langsung, hampir sepenuhnya (meski tidak sepenuhnya) berdasarkan harga.

Kontrak perpetual juga tidak pernah berhenti, diperdagangkan 24/7, tanpa batasan waktu pasar, tanpa penutupan akhir pekan. Pengguna internet-natif ini hidup dalam ekonomi yang terhubung global dan selalu aktif. Bagi mereka, akses berkelanjutan bukan fitur tambahan, melainkan harapan default.

Didorong oleh permintaan pasar ini, bursa tradisional telah bergerak ke arah ini. Jika tren saat ini dilanjutkan, kontrak perpetual akan menjadi pilihan yang wajar.

Mengingat asalnya, futures berjangka terasa agak ketinggalan zaman. Untuk eksposur leverage berarah yang diinginkan sebagian besar peserta, kontrak perpetual adalah instrumen yang lebih alami, dengan semua keunggulan di atas.

Aset Digital Meletakkan Dasar untuk Kontrak Perpetual

Desain kontrak perpetual tidak baru, dapat ditelusuri kembali ke makalah tahun 1993 oleh pemenang Hadiah Nobel Robert Shiller. Namun, struktur pasar yang ada di bursa tradisional menciptakan terlalu banyak gesekan, mencegahnya menjadi populer.

Industri aset digital tidak terbebani sistem tradisional, melainkan menciptakan lingkungan untuk kontrak perpetual berkembang pesat dengan cara yang internet-natif. Mekanisme spesifik yang membuat kontrak perpetual berfungsi pertama kali diselesaikan secara besar-besaran oleh BitMEX pada 2016 untuk memperdagangkan Bitcoin, dan BitMEX mencapai pertumbuhan luar biasa dengan inovasi ini.

Kontrak perpetual kemudian mendapatkan daya tarik besar. Pada 2025, total volume perdagangan kontrak perpetual di bursa terpusat mencapai $62 triliun. Ini berkali-kali lipat dari volume perdagangan spot sekitar $19 triliun, dan mencakup sebagian besar total volume perdagangan derivatif $86 triliun, menunjukkan preferensi pasar untuk kontrak perpetual daripada opsi.

Sebagian besar waktu lalu, kontrak perpetual diperdagangkan di bursa terpusat (CEX). Cerita yang lebih menarik akhir-akhir ini adalah migrasi mereka ke on-chain, ke bursa terdesentralisasi (DEX).

Ada banyak upaya awal dengan tingkat keberhasilan tertentu, yang paling terkenal adalah GMX dan Synthetix menggunakan model perdagangan berbasis pool, serta DYDX menggunakan buku pesanan terpusat (CLOB) dan blockchain khusus, tetapi semuanya kesulitan menyaingi platform terpusat dalam hal latensi, likuiditas, dan pengalaman pengguna.

Hyperliquid membawa DEX perpetual ke tingkat baru, secara signifikan meningkatkan pangsa pasar perpetual on-chain. Volume perdagangan perpetual DEX telah mencapai 14% dari volume perdagangan perpetual CEX, sementara pada awal 2023 saat Hyperliquid pertama kali diluncurkan, angka ini kurang dari 1%.

Kebangkitan Hyperliquid

Hyperliquid adalah bursa perpetual terdesentralisasi terbesar, mencakup sekitar 40% volume perdagangan perpetual on-chain. Ini dikonsep oleh Jeff Yan, alumni Harvard Math 55 dan mantan trader frekuensi tinggi (HFT), yang sebelumnya selama beberapa tahun menjalankan perusahaan market-making dengan profil rendah, Chameleon Trading.

Kebangkrutan FTX adalah katalis untuk membangun Hyperliquid. Yan mengalihkan arah tim trading-nya untuk menciptakan alternatif terdesentralisasi, menggantikan bursa terpusat yang baru saja mengecewakan pengguna, sambil juga menyadari bahwa blockchain yang ada terlalu lambat untuk perdagangan on-chain profesional.

Tim membangun blockchain Layer 1 khusus mereka sendiri yang dibangun untuk perdagangan, dan meluncurkannya ke publik global pada akhir Februari 2023. Salah satu perubahan termasuk menambahkan fitur seperti polisi tidur, mencegah perusahaan HFT paling agresif memanfaatkan market maker, mengorbankan volume perdagangan jangka pendek untuk pertumbuhan yang lebih sehat.

Untuk mengatasi masalah cold start yang dihadapi semua bursa, tim membimbing likuiditas dengan membuka algoritma trading proprietary mereka sendiri, yang dapat diakses oleh siapa saja melalui vault on-chain yang disebut HLP (Hyperliquidity Provider).

Menyediakan strategi kinerja tinggi ini secara gratis kepada publik membawa manfaat tambahan, mendapatkan hati komunitas, yang menjadi advokat yang konsisten, lebih lanjut mendorong pertumbuhan Hyperliquid.

Karena kekhawatiran atas ketidakpastian regulasi DeFi dan kontrak perpetual di AS, mereka juga pindah ke Singapura pada musim semi 2024. Ini adalah salah satu dari banyak kerugian signifikan yang diderita AS karena posisi regulator sebelumnya, yang sekarang sedang diperbaiki.

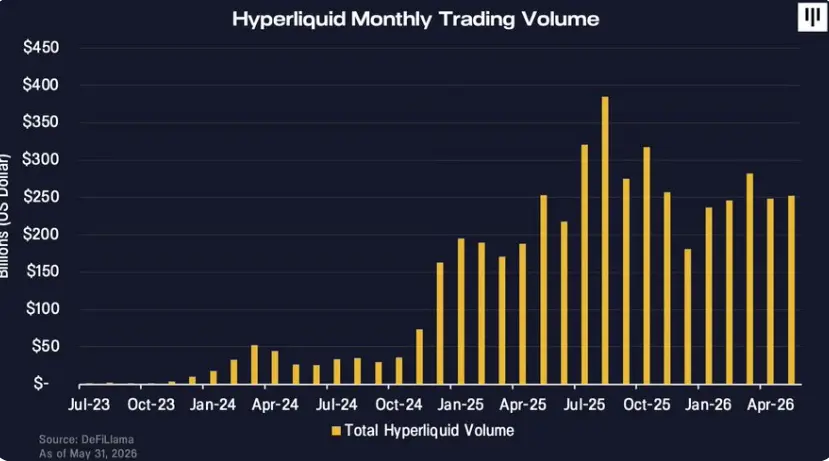

Dengan tim inti dengan kepadatan talenta tinggi, semangat keselarasan pemangku kepentingan yang mewakili ide-ide terbaik kripto, dan eksekusi yang luar biasa, Hyperliquid telah melampaui pesaing, menjadi bursa perpetual terdesentralisasi terbesar dan paling menguntungkan saat ini, dengan volume perdagangan bulanan lebih dari $250 miliar dan pendapatan tahunan mencapai $8 miliar.

Volume perdagangan Hyperliquid terus tumbuh, dan seiring waktu, pangsa volume perdagangannya relatif terhadap bursa terpusat juga meningkat.

Dari Aset Digital ke "Menampung Semua Keuangan"

Pertumbuhan Hyperliquid semakin cepat tahun ini saat melampaui aset kripto-natif, memperluas ke saham, komoditas, indeks, dan perusahaan swasta. Jeff Yan menggambarkan visi ini sebagai "menampung semua keuangan" dalam satu platform.

Hyperliquid memiliki dua properti blockchain-natif yang membantu keberhasilannya memperluas cakrawala ke aset tradisional yang biasanya diperdagangkan di bursa tradisional. Pertama, sebagai bursa terdesentralisasi, Hyperliquid secara default terbuka 24/7, termasuk akhir pekan dan hari libur. Sebaliknya, bursa tradisional seperti New York Stock Exchange (NYSE) atau Chicago Mercantile Exchange (CME) hanya buka lima hari kerja per minggu.

Properti kedua adalah Hyperliquid tanpa izin (permissionless), yang berarti pihak ketiga mana pun dapat dengan cepat mendaftarkan aset yang paling ingin diperdagangkan orang. Pencatatan pasar tidak terbatas pada imajinasi tim inti Hyperliquid awal.

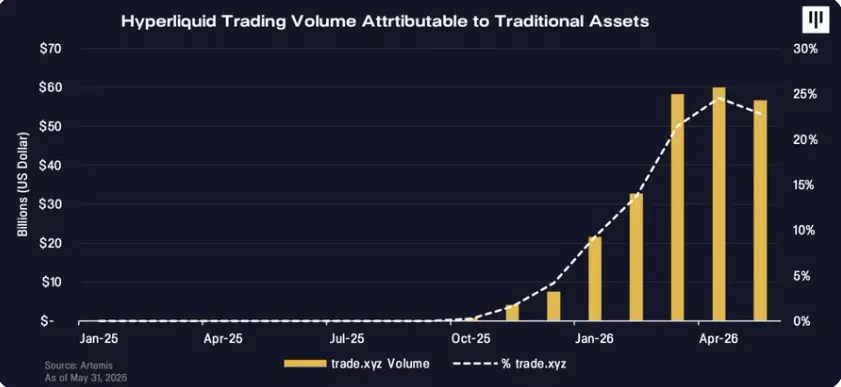

Pencatatan tanpa izin dibuka oleh Hyperliquid Improvement Proposal 3 (HIP-3), kerangka kerja yang memungkinkan pihak ketiga mana pun untuk mendaftarkan pasar kontrak perpetual baru tanpa izin, dan memberi insentif dengan bagian dari biaya perdagangan. Kelompok independen yang beroperasi dengan merek trade.xyz adalah deployer paling aktif.

Akibatnya, platform Hyperliquid dapat beradaptasi dengan cepat, menarik volume pada aset apa pun yang paling panas saat ini, bahkan ketika pasar tradisional tutup, dan hasilnya luar biasa. Perpetual on-chain menjadi platform derivatif paralel yang selalu aktif, mulai bersaing secara berarti dengan infrastruktur tradisional.

Bukti paling jelas muncul pada momen-momen tekanan di luar jam perdagangan tradisional. Ketika harga emas dan perak melonjak akhir 2025, Hyperliquid adalah satu-satunya platform tempat aset-aset ini dapat diperdagangkan di akhir pekan, termasuk saat China mengumumkan perubahan persyaratan agunan untuk perdagangan perak. Perak pada puncaknya sempat mencapai 2% volume perdagangan derivatif global.

Ketika konflik Iran dimulai pada Sabtu pagi akhir Februari, Hyperliquid adalah satu-satunya platform tempat orang memperdagangkan minyak di akhir pekan itu, volume harian minyak mentah melonjak tajam (Catatan Editor: angka di sini tidak ada dalam teks asli).

Ketika futures minyak dibuka Minggu malam, harga pembukaannya adalah harga yang telah diperdagangkan oleh kontrak perpetual minyak di Hyperliquid. Perdagangan minyak pada puncaknya mencapai 2% volume perdagangan derivatif minyak global.

Satu bulan kemudian, kontrak perpetual S&P 500 yang sepenuhnya berlisensi mencapai volume perdagangan lebih dari $100 juta pada hari pertama. Aset tradisional kadang-kadang mencapai hingga 40% volume perdagangan di Hyperliquid, padahal angka ini pada dasarnya nol pada akhir 2025.

Arus Utama Mulai Memperhatikan

Daya tarik Hyperliquid tahun ini mendapatkan perhatian arus utama. Kami semakin sering mendengar hedge fund aset tradisional merujuk harga Hyperliquid, bahkan mempertimbangkan untuk berdagang di platform ini, agar dapat bereaksi lebih tepat waktu terhadap peristiwa dunia.

Hyperliquid menjadi bursa untuk penemuan harga ketika semua pasar lain tutup. Ini tidak hanya berarti akhir pekan, tetapi juga semakin berlaku untuk perusahaan swasta sebelum IPO.

Pada hari IPO Cerebras (IPO terbesar sejauh tahun ini), bank yang menjadi underwriter IPO tersebut sedang memantau harga di Hyperliquid. Beredar foto yang menunjukkan antarmuka perdagangan Hyperliquid di layar seorang banker sebelum pembukaan perdagangan.

Bursa tradisional Wall Street juga memperhatikan. Pada 27 Mei, di konferensi strategi Bernstein, Pendiri dan CEO ICE Jeffrey Sprecher menyebut Hyperliquid "lebih besar dari Nasdaq", dan mencatat bahwa ICE telah bertemu dengan pendirinya beberapa kali.

Baru dua minggu lalu, dilaporkan bahwa ICE dan CME menekan regulator untuk membatasi Hyperliquid, menunjukkan bahwa mereka memandangnya sebagai ancaman kompetisi nyata. Signifikansinya adalah bahwa salah satu operator bursa utama global kini secara terbuka mengakui Hyperliquid sebagai tantangan kompetitif yang serius, bukan eksperimen pinggiran.

Pasar saham publik juga menunjukkan minat. Hyperliquid Strategies Inc. (NASDAQ: PURR) adalah Digital Asset Treasury ("DAT") yang didedikasikan untuk Hyperliquid, dengan Pantera sebagai investor fondasi. Perusahaan ini memegang HYPE di neraca, diketuai oleh mantan CEO Barclays Bob Diamond, dengan David Shamis sebagai CEO.

Keduanya telah membawa kasus HYPE langsung ke media keuangan arus utama AS, termasuk CNBC's Squawk Box dan Bloomberg, memberikan kualitas dan kredibilitas keuangan tradisional pada aset kripto-natif ini, sehingga meningkatkan visibilitas.

Per 1 Juni 2026, PURR telah naik lebih dari 200% year-to-date, dan merupakan salah satu dari sedikit DAT yang secara konsisten diperdagangkan dengan premium terhadap nilai aset bersih, mengisyaratkan permintaan yang kuat.

Katalis berikutnya yang perlu diperhatikan adalah IPO SpaceX, yang dilaporkan ditargetkan akhir bulan ini. Ada kontrak perpetual SpaceX di Hyperliquid, memberi trader cara untuk mengekspresikan ekspektasi harga perusahaan ini sebelum pencatatan di Nasdaq terbuka untuk investor ekuitas publik.

Per 1 Juni 2026, SpaceX saat ini diperdagangkan di Hyperliquid sekitar $200 per saham, lebih tinggi dari tingkat yang dikabarkan diinginkan banker untuk harga saham tersebut.

Setiap peserta pasar memperhatikan IPO ini, dan kita dapat berasumsi bahwa Elon Musk, CEO SpaceX yang dikenal sebagai "pecandu internet berat" dan mendukung kripto, mungkin mendorong banker dan investor potensial untuk mempertimbangkan perdagangan SpaceX di Hyperliquid, sehingga secara signifikan meningkatkan visibilitas platform ini.

Seberapa Besar Ini Bisa Berkembang

Hyperliquid adalah protokol on-chain, struktur modalnya berbasis token. HYPE adalah token native, ekonomi protokol Hyperliquid mengakumulasi nilai melaluinya, paling jelas melalui mekanisme pembelian kembali terprogram platform yang menggunakan 99% pendapatannya, strategi alokasi modal yang mirip dengan banyak saham dengan nilai fundamental.

Kasus investasi Hyperliquid didasarkan pada beberapa pilar:

Pasar Sasaran yang Besar dan Tumbuh: Hyperliquid adalah platform disruptif yang menargetkan pasar akhir yang menarik dan terus berkembang. Kontrak perpetual adalah produk inovatif yang melayani sebagian besar investor lebih baik daripada derivatif tradisional, secara historis dimonetisasi dengan biaya perdagangan yang sangat menarik. Saat Hyperliquid berkembang dari pasar kripto-natif ke target "menampung semua keuangan", total pasar yang tersedia (TAM) tumbuh berkali-kali lipat.

Eksekusi Kuat dan Flywheel Skala: Protokol ini telah merebut pangsa pasar yang sangat besar dengan berkembang lebih cepat dan lebih sukses daripada iterasi bursa perpetual terdesentralisasi sebelumnya. Dalam pasar ini, skala menciptakan keunggulan flywheel: volume perdagangan yang lebih tinggi mendorong likuiditas buku pesanan, yang terus meningkatkan pengalaman pengguna dan menarik lebih banyak modal.

Pengalaman Produk yang Luar Biasa: Hyperliquid memberikan pengalaman pengguna premium dengan beroperasi di blockchain Layer 1 khusus yang dibangun untuk perdagangan derivatif. Umpan balik pengguna secara konsisten menekankan bahwa platform ini jauh lebih unggul daripada DEX lain, dan bersaing langsung dengan CEX utama dalam hal kecepatan dan UX.

Akumulasi Nilai Pemegang Token yang Langsung dan Kuat: Yang terpenting, fundamental kuat ini langsung diterjemahkan menjadi profitabilitas protokol dan nilai token. Hyperliquid menghasilkan pendapatan tahunan $8 miliar, hampir semuanya diinvestasikan dalam mekanisme pembelian kembali token terprogramnya. Ini menciptakan keselarasan yang sangat erat antara pertumbuhan protokol dan nilai pemegang token.

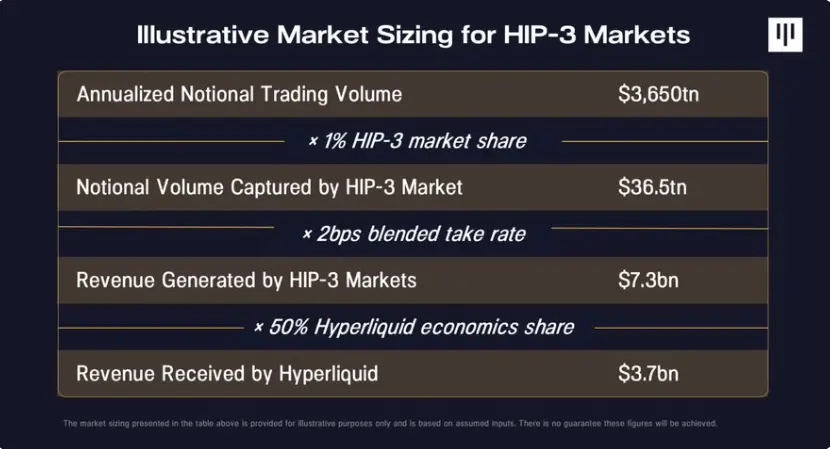

Secara keseluruhan, Total Available Market (TAM) Hyperliquid adalah sekitar $10 triliun volume perdagangan nominal per hari. Saat ini, alat yang digunakan investor untuk eksposur berarah leverage tinggi sederhana seperti perdagangan saham opsi 0DTE dan ETF leveraged adalah sekitar $200 miliar per hari.

Volume perdagangan harian derivatif komoditas adalah $2 triliun, dan Hyperliquid telah membuktikan dapat membuat kemajuan, terutama pada hari libur dan akhir pekan. Volume perdagangan harian derivatif valuta asing sekitar $8 triliun, dan hampir sama sekali belum berkembang di on-chain, menjadikannya peluang besar yang belum terjamah.

Hanya dengan menangkap persentase satu digit yang sangat rendah dari volume gabungan ini secara berkelanjutan, berarti pendapatan potensial 5 kali lipat dari hari ini, dengan potensi ekspansi valuasi yang serupa.

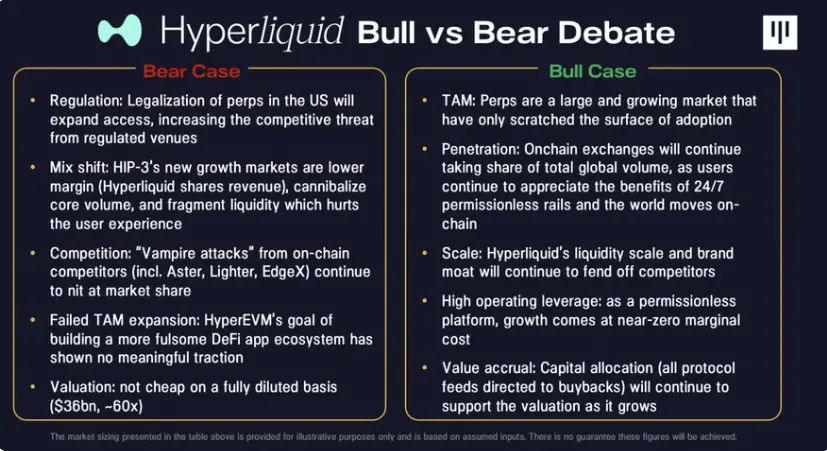

Meski demikian, penting untuk mengenali bahwa Hyperliquid juga menghadapi risiko nyata. Risiko terbesar yang dihadapi Hyperliquid adalah regulasi. Kontrak perpetual saat ini tidak dapat diperdagangkan secara bebas di AS, meskipun ada tren menuju legalisasi dan pencatatannya.

Hyperliquid adalah bursa terdesentralisasi, yang berarti tidak memiliki persyaratan KYC. Meskipun menerapkan geofencing untuk pengguna AS, bukan tidak mungkin ada cara untuk memotongnya.

Jika kontrak perpetual dilegalkan di AS, Hyperliquid akan menghadapi lanskap persaingan yang lebih ketat, dan mungkin kehilangan pangsa volume perdagangan dari pengguna AS yang pindah ke platform teregulasi. Salah satu mitigasinya adalah Hyperliquid mungkin juga meluncurkan versi bursa teregulasi di AS, seperti platform lain.

Pintu Perkembangan Regulasi Terbuka

Kendala tunggal terbesar bagi pertumbuhan kontrak perpetual di AS selalu berupa regulasi, dan ketidakpastian inilah yang mendorong tim Hyperliquid ke luar negeri, ke Singapura. Orang Amerika tidak dapat mengakses futures perpetual sejati, baik platform terpusat maupun terdesentralisasi menerapkan geofencing untuk pengguna AS.

Situasi ini mulai berubah minggu lalu. CFTC menyetujui pengajuan Kalshi untuk kontrak futures perpetual berbasis Bitcoin di bursa teregistrasi AS, dan stafnya secara terpisah membuka jalan bagi Coinbase untuk menawarkan kontrak perpetual kripto tertentu melalui afiliasi asing, memperlakukannya sebagai futures asing.

Intinya adalah, CFTC telah membuka jalan untuk kontrak perpetual kripto yang teregulasi di bawah kerangka futures yang ada, daripada memerlukan aturan baru sepenuhnya.

Beberapa pendukung kebijakan berpendapat bahwa ketiadaan kontrak perpetual di AS lebih merupakan kecelakaan komersial dari perusahaan yang ada memilih produk mana yang akan didaftarkan, daripada pilihan regulator yang dipikirkan matang-matang, dan tidak pernah ada alasan mendasar bahwa CFTC tidak dapat menyetujuinya. Jika dan ketika bursa mengajukan permohonan untuk mendaftarkan lebih banyak kontrak perpetual, CFTC sekarang hanya perlu bertindak untuk memperjelas hal ini.

Pertanyaan yang lebih sulit adalah apa yang diperlukan untuk membawa perpetual terdesentralisasi kepada pengguna AS, dan jalurnya di sini masih belum jelas. Pelaku terpusat dapat mendaftar sebagai bursa AS hari ini, dan kami telah melihat perusahaan lain seperti Coinbase dan Kalshi ingin mendaftarkan perpetual sejati.

Untuk protokol on-chain tanpa izin, komisi perlu memperluas pengecualian untuk mencakup pengecualian dari persyaratan bahwa derivatif harus diperdagangkan di bursa teregistrasi, serta aturan tentang siapa yang dapat mengakses kontrak tertentu.

Baik SEC maupun CFTC memegang posisi yang mendukung inovasi, dan telah membuat pernyataan sebelumnya yang mendukung pandangan bahwa "tidak ada dalam tumpukan inti protokol on-chain yang pada dasarnya memerlukan pendaftaran." Namun, mempertahankan sifat tanpa izin dan tanpa KYC sambil memenuhi keprihatinan yang sah tentang sanksi dan integritas pasar akan memerlukan beberapa upaya untuk diselesaikan.

Kontrak perpetual dimulai di pinggiran kripto, karena di sanalah struktur pasar berkembang paling cepat. Kontrak perpetual sekarang menuju pusat keuangan global. Tindakan terbaru CFTC tidak menyelesaikan semua masalah regulator, terutama untuk platform on-chain tanpa izin, tetapi mereka memang menandai pergeseran penting.

AS mulai menerima produk ini, bukan menolaknya. Hyperliquid berada di pusat pergeseran ini. Ini menggabungkan atribut terbaik DeFi (akses terbuka, pasar 24/7, penyelesaian transparan, dan keselarasan tinggi antar pihak) dengan produk yang semakin tampak lebih cocok untuk perdagangan modern daripada instrumen pesaingnya.

Pertanyaannya bukan lagi apakah kontrak perpetual penting di luar kripto, pasar telah menjawabnya.

Pertanyaannya adalah, apakah infrastruktur yang pertama kali dibangun oleh industri blockchain dapat menjadi tempat di mana semakin banyak penentuan harga risiko, perdagangan, dan penemuan harga dilakukan untuk keuangan lainnya.