Penulis: Bu Shuqing

Sumber: Wall Street Insights

Pasar obligasi AS sedang menghadapi tekanan jual potensial dari investor resmi luar negeri, yang memicu kewaspadaan tinggi di pasar.

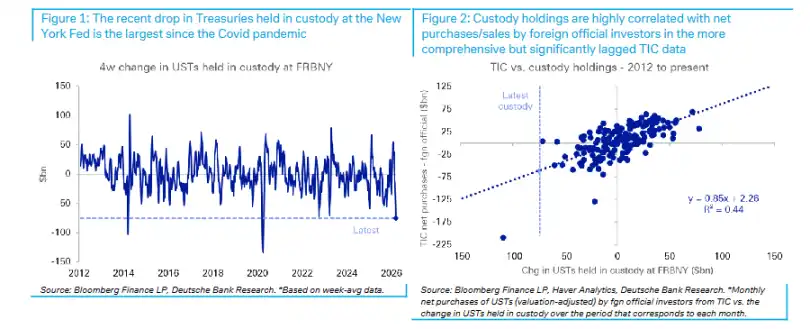

Menurut Trading Desk, laporan penelitian Deutsche Bank yang dirilis pada 23 Maret menunjukkan bahwa kepemilikan obligasi AS pada akun resmi asing yang diampankan oleh Federal Reserve New York turun drastis sebesar $750 miliar dalam empat minggu terakhir, mencatat penurunan bulanan terbesar sejak dampak pandemi COVID-19 pada tahun 2020. Berdasarkan model data historis, perubahan ini mengindikasikan bahwa investor resmi asing secara aktual melakukan penjualan bersih obligasi AS sekitar $600 miliar, juga yang terbesar sejak pandemi.

Data ini sejalan dengan kenaikan tajam imbal hasil obligasi AS baru-baru ini, terutama kenaikan abnormal imbal hasil jangka menengah (belly)—di mana kepemilikan investor resmi asing justru terkonsentrasi pada segmen jangka waktu tersebut. Deutsche Bank memperingatkan bahwa jika permintaan asing terus menyusut, keunggulan "imbal hasil kemudahan" (convenience yield) obligasi AS akan terkikis, dan terdapat risiko substantif kenaikan imbal hasil jangka panjang.

Data Perwalian Mengungkap Sinyal Penjualan

Sumber data paling otoritatif untuk melacak pergerakan investor resmi asing dalam obligasi AS adalah laporan TIC (Aliran Modal Internasional) Departemen Keuangan AS, tetapi data ini memiliki kelambatan signifikan—data bulan Maret paling cepat akan tersedia pada pertengahan Mei.

Sebagai indikator pengganti, laporan H.4.1 yang dirilis Federal Reserve New York setiap Kamis mencakup entri memorandum yang mencatat nilai nominal sekuritas yang diampankan di Federal Reserve oleh akun resmi dan internasional asing, dengan kelambatan data hanya satu hari. Matthew Raskin, Steven Zeng, dan Andrew Fu, strategis Deutsche Bank, mencatat dalam laporan bahwa data H.4.1 terbaru menunjukkan, berdasarkan rata-rata mingguan, kepemilikan obligasi AS yang diampankan oleh akun resmi asing turun $750 miliar dalam empat minggu terakhir, penurunan tidak hanya terbesar sejak Maret 2020, tetapi juga terbesar kedua dalam satu minggu dalam dekade terakhir.

Perlu dicatat, berbeda dengan situasi serupa pada Maret 2023, volume repo FIMA tidak meningkat secara bersamaan, menunjukkan bahwa penurunan kali ini merupakan penjualan langsung atau tidak diperpanjang setelah jatuh tempo, bukan melalui operasi repo dengan Federal Reserve untuk mencairkan likuiditas. Reverse repo asing, deposito resmi asing, dan peminjaman sekuritas FIMA juga hampir tidak berubah dalam sebulan terakhir.

Data Perwalian dan Data TIC Sangat Berkorelasi

Sejauh mana data kepemilikan yang diampankan mewakili perubahan keseluruhan kepemilikan obligasi AS oleh investor resmi asing? Deutsche Bank melakukan verifikasi sistematis terhadap hal ini.

Laporan menunjukkan bahwa dalam 15 tahun terakhir, korelasi antara perubahan kepemilikan yang diampankan dan pembelian bersih resmi asing dalam data TIC cukup signifikan, yang pertama dapat menjelaskan sekitar 50% perubahan yang terakhir. Bahkan jika sampel dipersingkat hingga sejak 2019, untuk menghilangkan gangguan potensial perubahan model manajemen cadangan, hubungan ini tetap stabil.

Berdasarkan hubungan historis ini, penurunan $750 miliar dalam kepemilikan yang diampankan sesuai dengan penjualan bersih resmi asing sekitar $600 miliar. Deutsche Bank mencatat, ini akan menjadi penjualan bersih terbesar oleh akun resmi asing sejak pandemi COVID-19, dan jika menelusuri lebih awal, perlu kembali ke Desember 2018 untuk menemukan kasus yang sebanding.

Perubahan Aliran Dana dalam Latar Intervensi Valuta Asing

Penurunan kepemilikan obligasi AS yang diampankan ini sangat sesuai dengan dinamika pasar yang baru-baru ini diamati oleh tim strategi valas Deutsche Bank.

Menurut laporan sebelumnya tim strategi valas Deutsche Bank, dalam konteks pecahnya perang Iran dan melonjaknya harga minyak, dolar AS tidak menguat seperti yang diharapkan, sebagian karena beberapa bank sentral Asia melakukan intervensi valuta asing skala besar. Secara bersamaan, data pemantauan ETF frekuensi tinggi tim juga menunjukkan perlambatan yang jelas dalam pembelian aset dolar AS oleh investor asing.

Kedua petunjuk ini saling tumpang tindih, bersama-sama mengarah pada satu kesimpulan: investor resmi asing sedang mengurangi alokasi aset dolar AS, dan penjualan obligasi AS merupakan perwujudan langsung dari tren ini.

Penjualan Berkelanjutan Dapat Mendorong Imbal Hasil Jangka Panjang Lebih dari 100 Basis Points

Analisis Deutsche Bank mengungkap kekhawatiran struktural: imbal hasil obligasi AS telah lama diuntungkan oleh "imbal hasil kemudahan" yang dibawa oleh status mata uang cadangan dolar AS, dan keunggulan ini sedang diuji.

Laporan mengutip penelitian sebelumnya Deutsche Bank yang menunjukkan bahwa imbal hasil obligasi AS 10 tahun saat ini lebih dari 100 basis points lebih rendah dari level wajar yang tersirat oleh posisi investasi internasional bersih (NIIP) AS. Makalah kerja akademik terbaru lainnya memperkirakan bahwa status mata uang cadangan dolar AS membuat suku bunga jangka panjang AS sekitar 90 basis points lebih rendah dari "level normal".

Deutsche Bank memperingatkan bahwa begitu permintaan asing menunjukkan penurunan berkelanjutan, imbal hasil kemudahan tersebut akan menghadapi tekanan penyesuaian, premi jatuh tempo obligasi AS dan imbal hasil keseluruhan akan memiliki ruang substantif untuk naik, memberikan dampak langsung kepada investor yang memegang obligasi AS.