Penulis: Yaroslav Writtle

Kompilasi: Deep Tide TechFlow

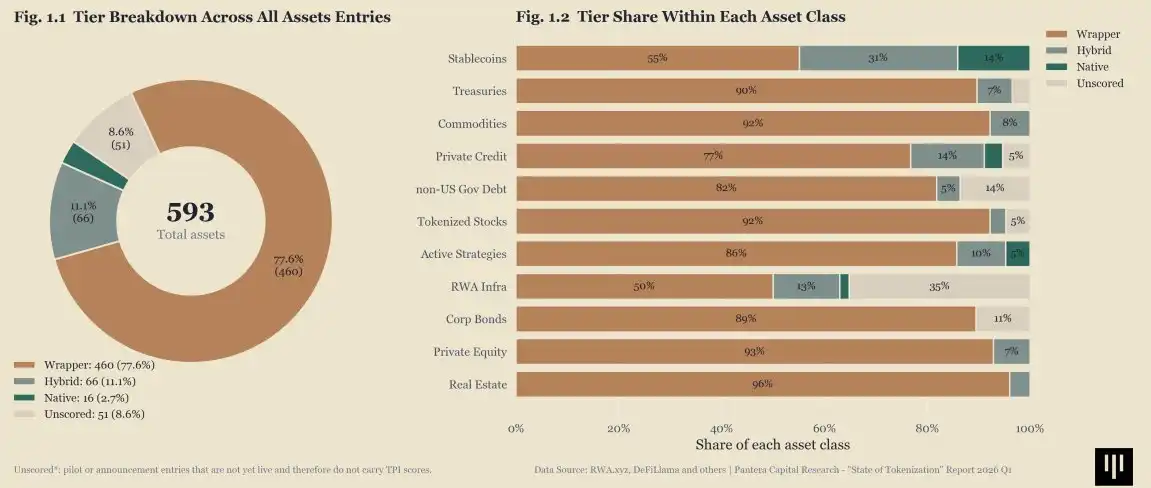

Panduan Deep Tide: Lini RWA sudah digaungkan lama, namun 77.6% aset tokenisasi masih hanya "bungkus on-chain"—token ada di chain, tetapi penerbitan, penebusan, penitipan, semuanya off-chain. Yang layak diperhatikan adalah 11.1% aset "hibrida", mereka sedang memindahkan sebagian siklus hidup ke on-chain. Ini menjelaskan mengapa stablecoin terasa jauh lebih maju daripada RWA lainnya: mereka adalah primitif keuangan on-chain yang sesungguhnya, bukan sekadar cangkang digital untuk proses tradisional.

Pertumbuhan Ukuran Pasar Lebih Cepat daripada Kematangan Pasar

Cara efektif untuk memahami pasar ini bukan dengan melihat tokenisasi atau tidak.

Tetapi dengan melihat:

- Tipe Bungkusan

- Tipe Hibrida

- Tipe Asli/Natif

Survei pasar tahun 2026 yang mencakup 593 aset tokenisasi menunjukkan, 460 aset atau 77.6% masih dikategorikan sebagai tipe bungkusan. Hanya 66 aset atau 11.1% yang tergolong tipe hibrida, dan hanya 16 aset atau 2.7% yang mencapai status asli/natif.

Inilah bentuk pasar yang sesungguhnya.

Tipe Bungkusan Tetap Bentuk Default

Kebanyakan aset tokenisasi meningkatkan distribusi, bukan infrastruktur.

Token ada di on-chain.

Sebagian besar siklus hidupnya tidak.

Penerbitan, penebusan, penitipan, izin transfer, penentuan harga, dan akses investor masih sangat bergantung pada sistem off-chain.

Jadi pertumbuhan permukaan mungkin nyata, tetapi otonomi on-chain masih sangat rendah.

Tipe Hibrida adalah Tempat Transformasi Sesungguhnya Dimulai

Tipe hibrida adalah bagian pasar yang layak diperhatikan.

Di sinilah beberapa bagian dari siklus hidup mulai dipindahkan ke on-chain:

- Logika transfer

- Proses penyelesaian (settlement)

- Akomulasi hasil (yield)

- Sebagian kontrol kepatuhan atau akses

Tidak sepenuhnya asli/natif.

Tetapi tidak lagi hanya sekadar bungkus kertas.

Kategori tengah ini masih kecil, itulah mengapa pasar terasa lebih maju daripada kemajuan sebenarnya.

Tipe Asli/Natif Langka Ada Alasannya

Aset asli/natif langka karena ambang batasnya tinggi.

Untuk mencapai level itu, bukan hanya token yang harus on-chain.

Model operasional juga harus on-chain.

Ini mencakup:

- Penerbitan dan penebusan

- Pelaksanaan transfer

- Asumsi penitipan (custody)

- Kemampuan untuk dikombinasikan dengan sistem lain (composability)

Saat ini, hanya sedikit aset yang benar-benar memenuhi standar ini.

Stablecoin Masih Terlihat Lebih Maju Dibanding Aset Lain

Ini juga membantu menjelaskan mengapa stablecoin secara struktural masih terasa lebih maju daripada kebanyakan RWA.

Mereka lebih mendekati primitif keuangan on-chain yang sesungguhnya.

Banyak aset tokenisasi lainnya masih seperti bungkus digital untuk proses tradisional, bukan aset yang benar-benar beroperasi di dalam sistem keuangan on-chain.

Apa Yang Paling Penting Selanjutnya

Pasar tidak perlu lebih banyak bukti bahwa aset bisa di-on-chain-kan.

Sekarang pertanyaan yang lebih berguna adalah, bagian mana dari siklus hidup yang benar-benar ikut bermigrasi.

Di sinilah diferensiasi gelombang berikutnya terjadi.

Bukan antara tokenisasi dan non-tokenisasi.

Melainkan antara aset yang masih didistribusikan di on-chain, dengan aset yang mulai beroperasi di on-chain.