Penulis: Dong Jing

Sumber: Wall Street Insights

Judul Asli: Wall Street 'Menguji Suhu' untuk IPO OpenAI, Lembaga Investasi Kurang Tertarik?

OpenAI mungkin masih setidaknya enam bulan lagi dari penawaran umum perdana, tetapi pemanasan Wall Street telah dimulai secara diam-diam. Beberapa bank investasi secara aktif mendekati investor pasar publik, menguji pandangan mereka tentang prospek IPO perusahaan induk ChatGPT ini — dan tanggapan yang diterima jauh lebih dingin dari yang diharapkan.

Pada 9 Maret, menurut laporan media teknologi The Information, sumber yang mengetahui mengungkapkan bahwa beberapa bank yang memperebutkan bisnis penjamin emisi IPO OpenAI telah mulai 'menguji suhu' investor pasar publik. The Information mewawancarai 11 investor pasar publik untuk ini, yang sebagian besar belum memegang saham OpenAI.

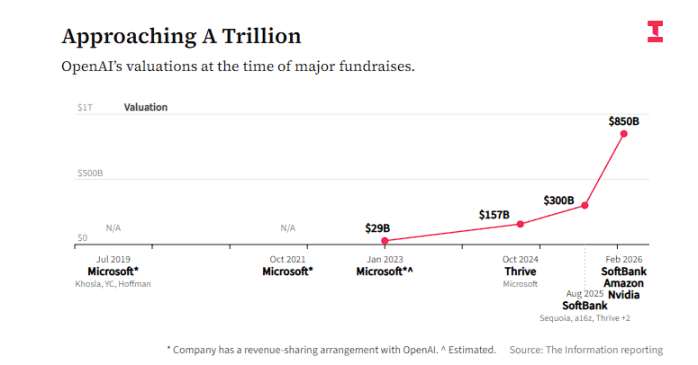

Responden umumnya bersikap hati-hati terhadap IPO ini, dengan kekhawatiran inti terfokus pada dua hal: pertama, prospek profitabilitas yang tidak jelas — OpenAI sendiri memperkirakan setidaknya hingga 2030 akan terus membakar uang; kedua, valuasi yang terlalu tinggi — perusahaan saat ini sedang menyelesaikan putaran pendanaan baru dengan valuasi 850 miliar dolar, setara dengan 28 kali pendapatan yang diproyeksikan untuk tahun 2026, jauh melebihi rasio harga-pendapatan Nvidia yang sekitar 12 kali.

Laporan tersebut menyatakan bahwa 'kedinginan' sentimen pasar mencerminkan kontradiksi mendalam yang dihadapi oleh IPO potensial terbesar dalam sejarah ini: investor umumnya mengakui posisi terdepan OpenAI dalam lanskap persaingan AI, tetapi mempertahankan keraguan tentang kemampuannya untuk mencapai harga yang wajar di pasar publik. Sementara itu, kebangkitan kuat pesaing Anthropic semakin mengalihkan perhatian dan antusiasme investor.

Kontroversi Valuasi: 28 Kali Rasio Harga-Pendapatan, Mahal di Mana

OpenAI saat ini sedang menyelesaikan putaran pendanaan baru dengan valuasi 850 miliar dolar, dengan peserta termasuk Nvidia, Amazon, dan SoftBank. Angka ini telah membuat banyak investor pasar publik ragu-ragu, dan harga IPO mereka nanti mungkin bahkan lebih tinggi.

Berdasarkan pendapatan yang diproyeksikan untuk tahun 2026, 850 miliar dolar setara dengan sekitar 28 kali rasio harga-pendapatan. Sebagai perbandingan, Nvidia, yang dianggap sebagai tolok ukur investasi AI, saat ini memiliki rasio harga-pendapatan sekitar 12 kali.

Laporan tersebut menyatakan, pendiri perusahaan perdagangan Explosive Options, Bob Lang, dengan tegas mengatakan:

"Saya memang menganggap OpenAI adalah perusahaan yang sangat baik, juga memiliki parit pertahanan yang kuat, tetapi saya tidak berpikir valuasi apa pun pada hari pertama perdagangan adalah menguntungkan bagi investor."

Dia mengatakan, dia kemungkinan besar tidak akan berpartisipasi dalam investasi pasar publik OpenAI, terutama ketika kelipatan valuasinya lebih tinggi daripada Nvidia.

Lang juga menunjuk, penerima manfaat sebenarnya dari IPO ini adalah para investor awal dan perusahaan komputasi awan skala sangat besar yang sudah memegang saham — mereka akan mendapatkan kesempatan untuk mencairkan saham.

Investor lembaga short-selling terkenal Jim Chanos menggunakan Nvidia sebagai referensi, mempertanyakan logika valuasi OpenAI:

"Nvidia pada dasarnya memonopoli pasar, tumbuh dengan cepat, margin keuntungan sangat tinggi, arus kas melimpah. Lalu mengapa Anda memberikan valuasi yang lebih tinggi kepada OpenAI?"

Jalan Menuju Profitabilitas: Membakar Uang Hingga 2030, Bisakah Pasar Publik Menerima

Menurut laporan, OpenAI sendiri memperkirakan bahwa perusahaan akan terus merugi setidaknya hingga 2030. Jadwal ini membuat investor pasar publik yang terbiasa memeriksa profitabilitas merasa tidak nyaman.

Beberapa investor khawatir, apakah dana yang dihimpun OpenAI dari IPO dapat mendukungnya hingga mencapai profitabilitas, atau apakah pada saat itu masih perlu melakukan pendanaan lagi, sehingga mengencerkan hak pemegang saham yang ada.

Kepala Investasi Siebert Financial, Mark Malek, mengatakan, meskipun OpenAI sulit mencapai profitabilitas signifikan dalam waktu dekat, dia masih akan mempertimbangkan untuk membangun posisi setelah IPO, tetapi akan mengontrol ketat ukuran posisi — ini sama dengan strateginya ketika berinvestasi di Palantir.

Palantir saat ini memiliki rasio harga-pendapatan setinggi 49 kali, dengan pertumbuhan jauh melampaui rekan-rekan sektor, tetapi Malek menganggap risiko Palantir masih lebih rendah daripada OpenAI, karena struktur biayanya lebih fleksibel.

"Jika Palantir kehilangan satu kontrak pemerintah, itu buruk, tetapi mereka dapat melakukan PHK. Jika Anda menghabiskan lima tahun membangun pusat data, Anda tidak bisa mengatakan 'sudahlah, tidak jadi', Palantir mengendarai mobil Formula Satu, sedangkan OpenAI mengendarai kapal kargo yang penuh muatan."

Analis JP Morgan dalam laporan pada Januari tahun ini mencatat, langkah OpenAI meluncurkan iklan di ChatGPT membantu mempertahankan pengguna, tetapi juga memperhatikan, setelah perusahaan mengumumkan rencana pengeluaran chip dan pusat data skala besar, sentimen klien terhadap OpenAI "campur aduk".

Tidak semua orang menunggu — beberapa investor telah dengan jelas menyatakan, begitu OpenAI go public, mereka akan mempertimbangkan untuk short-selling sahamnya, bertaruh bahwa toleransi pasar publik terhadap jalan panjang menuju profitabilitasnya terbatas.

Chanos memiliki posisi serupa. Logika inti yang dia sampaikan kepada klien adalah: "Anda harus long pada output chip, short pada tempat penyimpanan chip." Maksudnya, mengoperasikan pusat data itu sendiri bukan bisnis dengan pengembalian tinggi, sedangkan model bisnis OpenAI sangat bergantung pada investasi infrastruktur komputasi skala besar.

Chanos juga menunjuk, informasi keuangan tentang OpenAI di pasar saat ini sangat tidak memadai, sulit untuk melakukan analisis mendalam. Tetapi dia memperkirakan, begitu OpenAI secara resmi mengajukan aplikasi IPO, pasar publik akan memperdebatkan lanskap persaingannya dengan sengit:

"Apakah ini pemenang mengambil semua, atau seperti komputasi awan di mana pasar tersebar? Atau seperti mesin pencari, di mana satu perusahaan menjadi standar dan bertahan lama? Saat ini, berbagai model masih saling mengungguli."

Gangguan Anthropic: Pesaing Mengalihkan Dana dan Perhatian

Jalan IPO OpenAI juga menghadapi tekanan potensial dari pesaing Anthropic.

Dalam konferensi teknologi tahunan Morgan Stanley minggu ini, CEO Anthropic Dario Amodei mengungkapkan, tingkat pendapatan tahunan perusahaan telah berlipat ganda menjadi 200 miliar dolar. Anthropic baru-baru ini menyelesaikan putaran pendanaan baru, dengan valuasi mencapai 3,8 triliun dolar, alat pemrograman AI-nya Claude Code dan produk tingkat perusahaan lainnya memiliki momentum penjualan yang kuat.

The Information sebelumnya melaporkan, Anthropic memperkirakan biaya pengeluaran untuk pelatihan dan operasi model AI dalam beberapa tahun ke depan akan jauh lebih rendah daripada OpenAI. Beberapa investor mulai berpikir, dengan kesuksesan di pasar klien perusahaan — klien semacam ini bersedia membayar premium untuk layanan AI — profitabilitas jangka panjang Anthropic mungkin akan lebih baik daripada OpenAI.

Seiring Anthropic juga mempersiapkan IPO, IPO kedua perusahaan dapat membentuk persaingan, semakin mengalihkan dana dan antusiasme investor. Investor seperti Chanos dengan jelas menyatakan, lebih memilih strategi investasi komputasi Anthropic yang relatif terkendali, menganggapnya sebagai jalur komersial yang lebih hati-hati dan berkelanjutan.

Twitter:https://twitter.com/BitpushNewsCN

Grup Diskusi TG比推:https://t.me/BitPushCommunity

Langganan TG比推: https://t.me/bitpush