Penulis Asli: Long Yue

Sumber Asli: Wall Street Insights

Musim laporan keuangan Nvidia, yang paling penting bukan lagi angka-angka itu sendiri.

Pada 18 Mei, tim analis Bank of America Securities Vivek Arya menerbitkan laporan pra-laporan keuangan Q1 Nvidia. Laporan keuangan akan dirilis setelah penutupan pasar pada Rabu, 20 Mei waktu Timur AS.

Menurut pola sejarah Nvidia dalam sepuluh kuartal terakhir, pendapatan aktual rata-rata melampaui panduan manajemen sebesar 7% hingga 8%. Panduan pendapatan F1Q27 yang diberikan manajemen sebelumnya adalah $78 miliar, berdasarkan perhitungan itu, pendapatan aktual kemungkinan besar berada dalam kisaran $83-84 miliar, sementara konsensus pasar saat ini hanya $78.7 miliar.

Dengan kata lain, 'melebihi ekspektasi' hampir pasti. Namun, analis percaya bahwa yang benar-benar akan menarik perhatian pasar setelah rilis laporan keuangan adalah lima pertanyaan berikut.

Pengembalian Kas: Bisakah Nvidia Mengubah 'Kekikiran'-nya?

Ini adalah topik yang paling banyak dibahas dalam laporan, dan juga alasan inti mengapa mereka percaya valuasi Nvidia mengalami diskon jangka panjang.

Nvidia saat ini adalah perusahaan dengan kapitalisasi pasar terbesar di indeks S&P 500, dengan bobot indeks hingga 8.3%, melebihi puncak historis Apple (7.9%) dan Microsoft (7.2%) masing-masing. Namun masalahnya adalah, tingkat pengembalian kepada pemegang saham Nvidia sangat tidak sebanding dengan ukurannya.

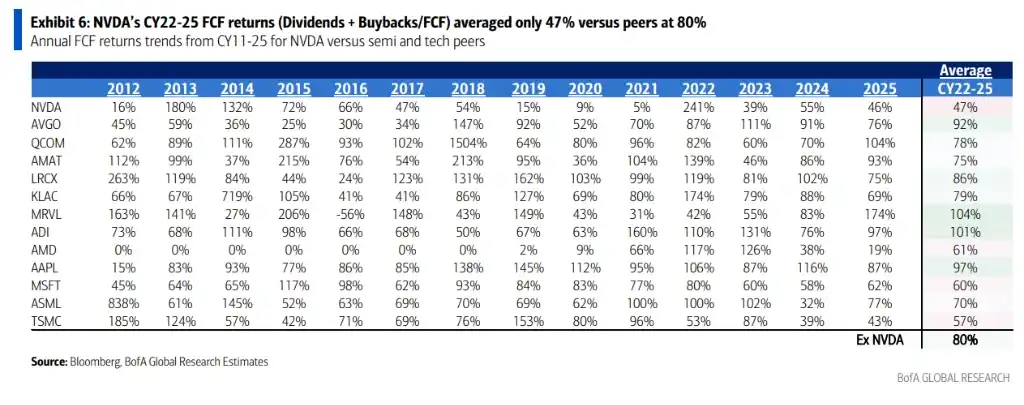

Data berbicara jelas: 2022-2025, rata-rata tingkat pengembalian arus kas bebas Nvidia (dividen + pembelian kembali) hanya 47%, sementara rata-rata perusahaan sejenis di industri adalah 80%, bahkan rata-rata Nvidia sendiri dalam sepuluh tahun sebelumnya juga 80%.

Sementara itu, imbal hasil dividen Nvidia saat ini hanya 0.02%, sedangkan rata-rata rekan sejawat adalah 0.89%. Dalam dana ekuitas yang berfokus pada pendapatan, Nvidia hanya dimiliki oleh 16% dana, sementara Microsoft dimiliki 57%, dan Apple 32%.

Kemana uangnya pergi? Analis menunjukkan bahwa Nvidia menginvestasikan sejumlah besar dana ke ekosistem – OpenAI, Anthropic, mitra teknologi. Investasi ini dipandang kontroversial oleh pihak luar, ada suara yang menganggapnya sebagai 'pembiayaan berputar', yaitu Nvidia meminjamkan uang kepada pelanggan, yang kemudian menggunakan uang itu untuk membeli chip Nvidia.

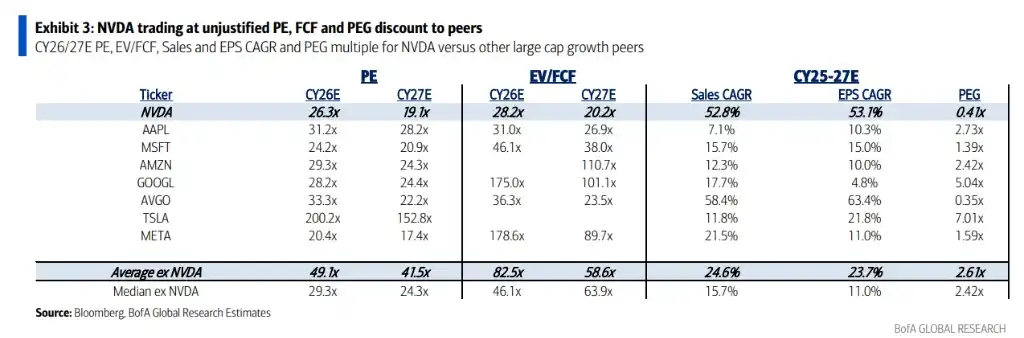

Seberapa besar diskon valuasinya? Data menunjukkan, rasio harga terhadap pendapatan (P/E) yang diharapkan Nvidia untuk tahun 2026/2027 masing-masing adalah 26x/19x, sementara rata-rata anggota 'Magnificent Seven' lainnya adalah 49x/42x, diskon hampir 50%.

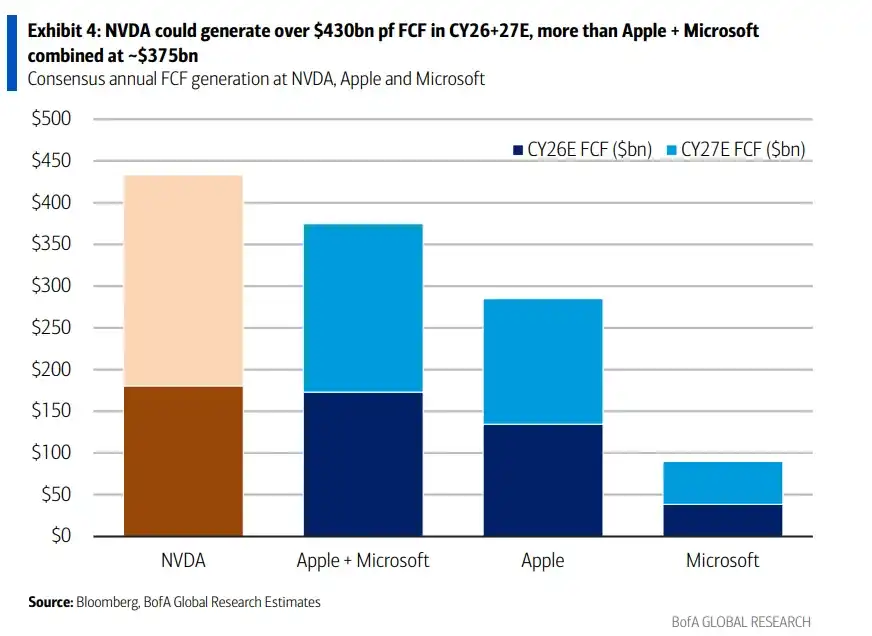

Perbandingan yang lebih konkret adalah: analis memperkirakan, arus kas bebas kumulatif Nvidia untuk tahun 2026+2027 akan melebihi $430 miliar, lebih tinggi dari gabungan Apple dan Microsoft sekitar $375 miliar. Tapi kapitalisasi pasar Nvidia sekitar $5.46 triliun, sekitar 28% lebih rendah dari gabungan Apple dan Microsoft sebesar $7.5 triliun.

Analis percaya, jika Nvidia meningkatkan pembayaran dividen dan pembelian kembali, berpotensi menarik lebih banyak modal jangka panjang yang menyukai pendapatan, memperkecil diskon valuasi, sekaligus menghilangkan keraguan tentang 'pembiayaan berputar'. Mereka mencantumkan perubahan ini sebagai 'katalis potensial paruh kedua tahun ini'.

Vera Rubin: Kapan Chip Generasi Berikutnya Datang?

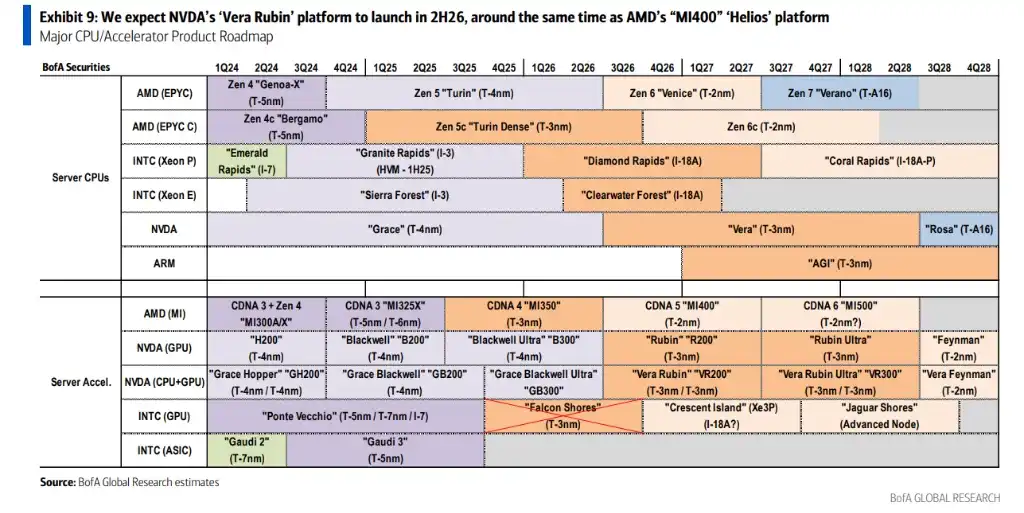

Produk utama Nvidia saat ini adalah seri Blackwell. Yang dipedulikan pasar adalah: kapan platform Vera Rubin generasi berikutnya mulai diproduksi secara penuh?

Penilaian bank ini adalah paruh kedua tahun 2026. Vera Rubin (kode R200) menggunakan proses 3 nanometer TSMC, berbagi arsitektur rak 'Oberon' dengan Blackwell Ultra, sehingga transisi produk relatif mulus, dampak terhadap margin kotor diperkirakan terbatas.

Melihat lebih jauh ke depan, Vera Rubin Ultra (kode VR300) akan diluncurkan pada paruh kedua tahun 2027, yang akan menggunakan arsitektur rak 'Kyber' yang benar-benar baru, sekaligus pangsa memori bandwidth tinggi (HBM) dalam biaya juga akan semakin meningkat.

Pasar juga ingin mendengar pernyataan terbaru Nvidia tentang 'prediksi pendapatan triliunan dolar' dalam konferensi telepon laporan keuangan – sebelumnya Nvidia memberikan prospek pendapatan kumulatif $1 triliun untuk 2025-2027, tetapi kontribusi rak LPU (Unit Pemrosesan Bahasa), CPU, dan Vera Rubin Ultra belum dimasukkan, apakah kali ini akan diperbarui?

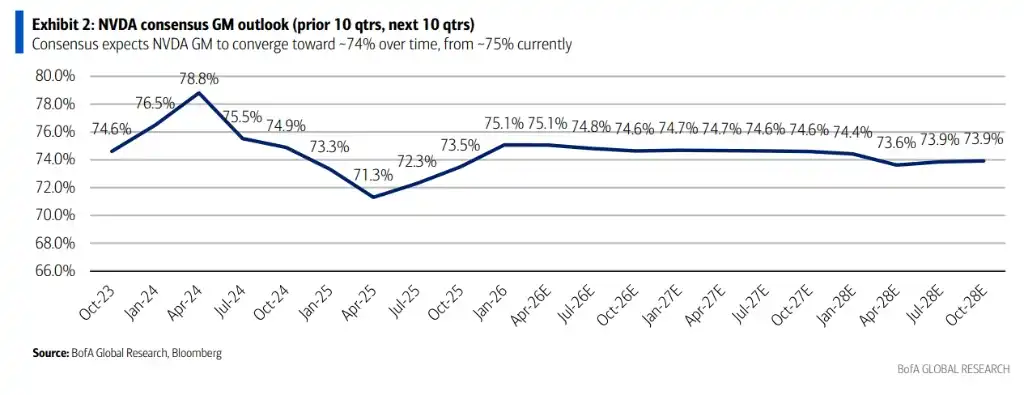

Margin Kotor: Bisakah Pertahanan 75% Dipertahankan?

Margin kotor adalah salah satu penyangga inti valuasi Nvidia.

Analis menilai: dalam jangka pendek, karena Vera Rubin melanjutkan arsitektur rak Blackwell, margin kotor relatif stabil selama periode transisi produk. Tapi dalam jangka menengah hingga panjang, kenaikan pangsa biaya memori HBM adalah sumber tekanan yang berkelanjutan.

Konsensus pasar menunjukkan margin kotor Nvidia akan berfluktuasi dalam kisaran 74% hingga 75%, bank ini tidak keberatan dengan hal itu, tetapi menekankan bahwa setiap kinerja margin kotor yang melampaui ekspektasi akan menjadi katalis positif.

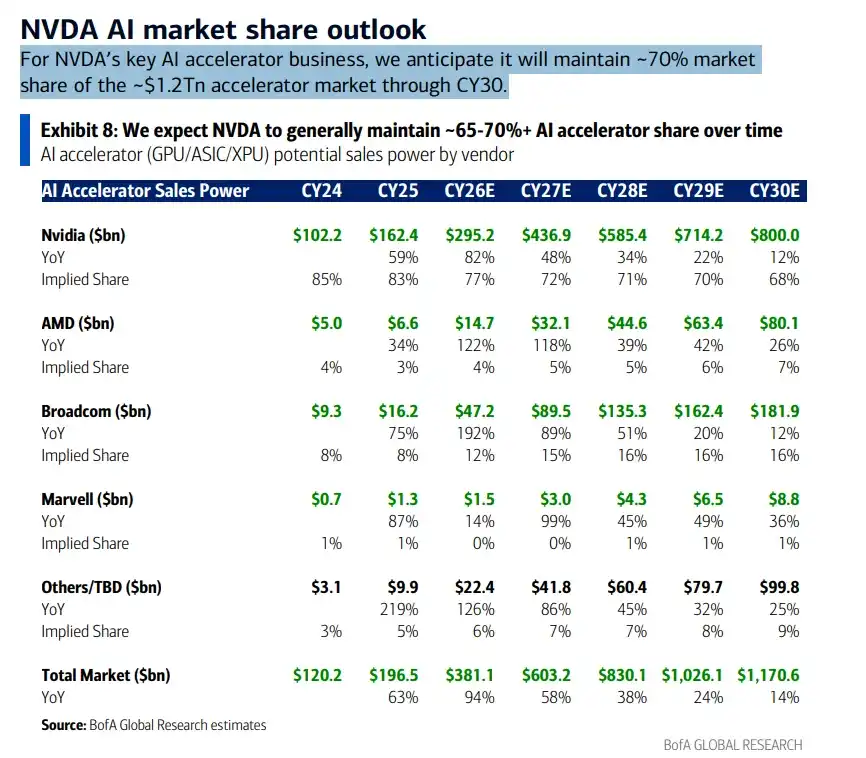

Bagaimana Prediksi Ukuran Pasar Akselerator AI Akan Diperbarui?

Bank of America sebelumnya memberikan kerangka prediksi pasar AI 'triliunan dolar' Nvidia untuk 2025-2027. Dalam laporan keuangan ini, pasar memperhatikan apakah Nvidia akan memperbarui prediksi ini, terutama memasukkan tiga titik pertumbuhan baru yang sebelumnya tidak diperhitungkan:

- Rak LPU (Unit Pemrosesan Bahasa)

- Vera CPU (server CPU buatan sendiri Nvidia)

- Vera Rubin Ultra

Bank ini memperkirakan, pada tahun 2030, total ukuran pasar akselerator AI akan mencapai sekitar $1.17 triliun, dan Nvidia akan mempertahankan pangsa pasar sekitar 68% hingga 70%.

Secara rinci, pendapatan akselerator AI Nvidia diperkirakan tumbuh dari $102.2 miliar pada tahun 2024 menjadi $800 miliar pada tahun 2030, AMD pada periode yang sama dari $5 miliar menjadi $80.1 miliar, dan Broadcom dari $9.3 miliar menjadi $181.9 miliar.

Ancaman Kompetisi TPU dan CPU Google, Apakah Dibesar-besarkan?

Belakangan ini beredar sebuah narasi di pasar: seiring AI memasuki era 'agen cerdas' (Agentic AI), pentingnya CPU akan melebihi GPU, sehingga parit pertahanan Nvidia terancam.

Bank ini secara tegas tidak setuju dengan hal itu, memberikan dua alasan:

Pertama, CPU buatan sendiri Nvidia 'Vera CPU' akan memiliki perkembangan baru yang diungkapkan dalam konferensi Computex yang akan datang, daya saingnya di pasar CPU mandiri tidak boleh diremehkan.

Kedua, dalam kluster Blackwell dan TPU yang telah diterapkan secara besar-besaran saat ini, rasio CPU terhadap GPU sudah 1:2, ini tidak sesuai dengan narasi 'AI agen membutuhkan lebih banyak CPU'.

Kesimpulannya: meskipun pasar CPU besar, tetapi banyak pesaing (arsitektur x86 dan ARM memiliki pesaing kuat), posisi dominan Nvidia di bidang GPU/Akselerator AI sulit digoyahkan dalam waktu dekat. Diperkirakan pada tahun 2030, Nvidia akan mempertahankan pangsa pendapatan sekitar 70% di total pasar AI yang dapat dituju lebih dari $1.7 triliun.

Valuasi: 'Raja Teknologi' yang Didiskon 50%

Akhirnya kembali ke valuasi. Laporan menggunakan serangkaian data untuk langsung menunjukkan kontradiksi valuasi Nvidia saat ini.

Dihitung berdasarkan rasio P/E yang diharapkan untuk tahun CY26/27, Nvidia adalah 26x/19x, sementara rata-rata 'Magnificent Seven' (Mag-7) adalah 49x/42x – Nvidia didiskon hampir 50%.

Dihitung berdasarkan EV/FCF (Enterprise Value/Free Cash Flow), Nvidia adalah 28x/20x, rata-rata Mag-7 adalah 83x/59x – diskon lebih dari 66%.

Dihitung berdasarkan PEG (Rasio Harga terhadap Pertumbuhan Laba), Nvidia adalah 0.41x, rata-rata Mag-7 adalah 2.61x, dan S&P 500 secara keseluruhan lebih dari 1.3x.

Bank of America mempertahankan rating 'Beli', target harga $320, berdasarkan rasio P/E yang diharapkan untuk tahun CY27 sebesar 28x (dikurangi kas), berada di posisi tengah hingga rendah dari kisaran valuasi historis Nvidia 25x hingga 56x.