Penulis: Max.S

Judul Asli: Krisis atau Pesta? Mengupas Risiko Obligasi Jepang di Bawah Nikkei 57.000 dan Logika Baru Alokasi Aset Global

Hanya 24 jam yang lalu, sejarah keuangan Jepang ditulis ulang. Indeks Nikkei 225 (Nikkei 225) melonjak lebih dari 2700 poin, menembus level historis 57.000 poin. Ini bukan hanya sekedar terobosan angka, tetapi juga penetapan harga langsung atas hasil pemilihan umum Dewan Perwakilan Rakyat dengan masa kampanye terpendek sejak berakhirnya Perang Dunia II (16 hari) — koalisi pemerintah Partai Demokrat Liberal dan Japan Innovation Party berhasil mengamankan mayoritas absolut dua pertiga kursi di Dewan Perwakilan Rakyat.

Namun, sementara trader saham membuka sampanye, meja perdagangan obligasi justru waspada. Obligasi Pemerintah Jepang (JGB) mengalami gelombang penjualan yang gencar, imbal hasil obligasi 30 tahun melonjak hingga 3,615%, yang di negara dengan suku bunga rendah jangka panjang seperti Jepang, dapat disebut sebagai sebuah tsunami.

Sebagai seorang praktisi keuangan, kita perlu melihat melampaui tampilan grafik K-line, untuk mengurai logika di balik "Lagu Es dan Api" ini: pasar global sedang memperdagangkan sebuah "narasi Jepang" yang baru, dan narasi ini, bersama dengan pemulihan saham teknologi AS, level $5000 untuk emas, dan sinyal penjualan obligasi AS oleh China, bersama-sama membentuk puzzle makro yang kompleks.

Lonjakan pada tanggal 9 Februari, penggerak utamanya hanya satu: ekspektasi ekspansi fiskal yang didorong oleh kepastian politik.

Berdasarkan hasil penghitungan suara terbaru, Partai Demokrat Liberal memperoleh 316 kursi, ditambah 36 kursi dari Japan Innovation Party, koalisi pemerintah mendominasi secara absolut dalam 465 kursi. Ini memberikan kemampuan pemerintah yang belum pernah terjadi sebelumnya untuk meloloskan undang-undang, termasuk isu amendemen konstitusi yang kontroversial, dan yang lebih penting — kebijakan stimulus fiskal yang agresif.

Rantai logika transaksi ini sangat jelas:

-

Dukungan Politik: Mayoritas absolut berarti kekuatan pengekangan dari partai oposisi (seperti Partai Demokrat Konstitusional) turun ke titik terendah.

-

Ekspektasi Kebijakan: "Pemotongan pajak penjualan makanan sementara" meskipun dijelaskan oleh Menteri Keuangan片山皋月 (Katsunobu Kato) sebagai "hanya dua tahun dan tidak bergantung pada penerbitan obligasi", pasar jelas-jelas memberi harga pada kelonggaran fiskal yang lebih jangka panjang.

-

Kebijakan Industri: Pertahanan dan industri adalah inti dari kebijakan Sanae Takaichi. Ini juga menjelaskan mengapa saham-saham konsep pertahanan seperti Mitsubishi Heavy Industries memimpin kenaikan, sementara kenaikan SoftBank Group sebesar 8% adalah reaksi langsung terhadap kelonggaran likuiditas dan perbaikan lingkungan investasi teknologi.

Bagi dana kuantitatif, strategi kemarin sangat sederhana: Beli Nikkei, Jual Yen, Jual Obligasi Jepang. Ini adalah model perdagangan "Inflasi Ulang" (Reflation) yang khas.

Jika pasar saham memperdagangkan "pertumbuhan", maka pasar obligasi memperdagangkan pertanda "risiko gagal bayar" — atau setidaknya memburuknya keberlanjutan fiskal.

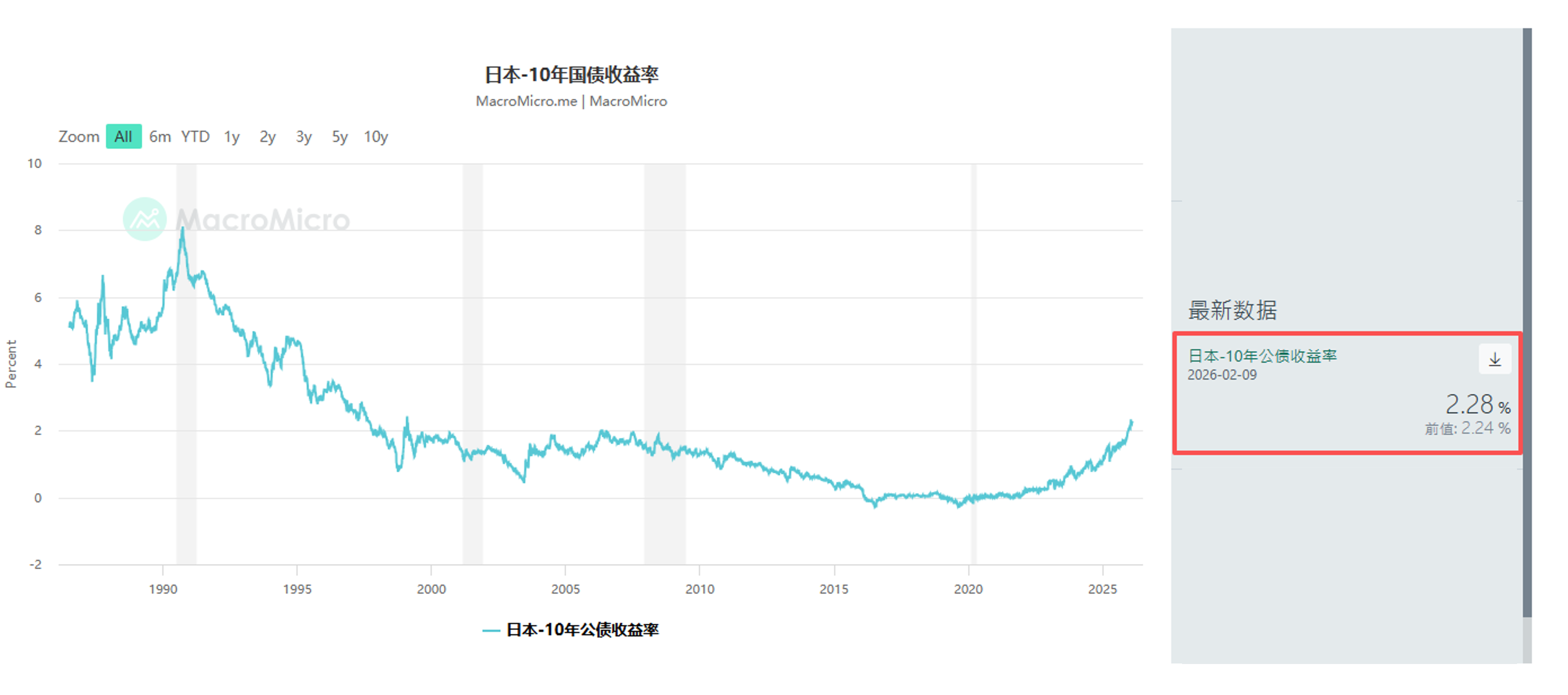

Penjualan di pasar JGB (Obligasi Pemerintah Jepang) bukanlah hal yang tiba-tiba. Sejak bulan Januari, termasuk Schroders Plc dan JPMorgan Asset Management, dana makro global sudah mulai mengurangi kepemilikan obligasi pemerintah Jepang jangka sangat panjang. Kemarin, imbal hasil obligasi 10 tahun naik 4,5 basis poin menjadi 2,28%, imbal hasil 30 tahun naik 6,5 basis poin menjadi 3,615%.

Ini memberikan sinyal berbahaya: Premi jangka waktu (Term Premium) sedang kembali.

Yang dikhawatirkan investor adalah, kebijakan pemotongan pajak yang ditumpangkan pada beban utang yang sudah berat, akan memaksa pemerintah Jepang untuk meningkatkan volume penerbitan obligasi. Meskipun para pejabat mencoba menenangkan pasar, dengan mengatakan bahwa pemotongan pajak tidak akan bergantung pada pembiayaan defisit, tetapi di pasar JGB yang likuiditasnya mengering, angin sepoi-sepoi dan suara rerumputan pun akan diperbesar.

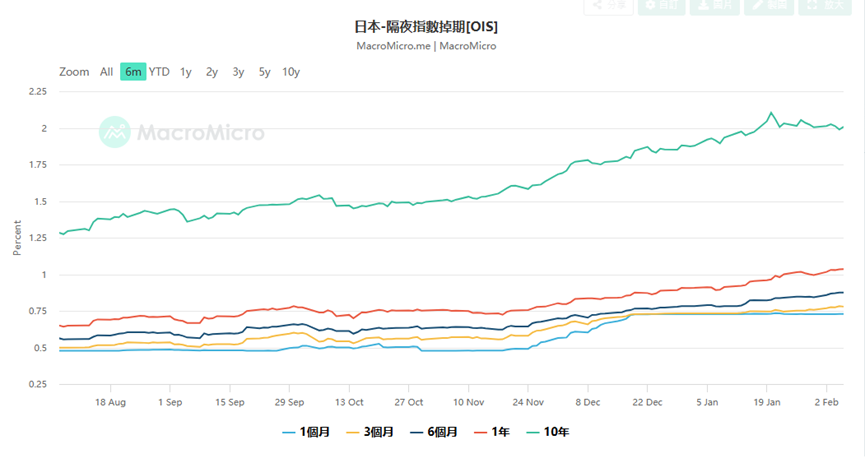

Ini juga memberikan teka-teki besar bagi Bank of Japan (BOJ). Data overnight index swap (OIS) menunjukkan, pasar saat ini memberi harga probabilitas 75% bahwa BOJ akan menaikkan suku bunga 25 basis poin pada pertemuan April, bahkan beberapa trader mulai memasang taruhan pada kenaikan suku bunga Maret.

Mengapa bertaruh pada kenaikan suku bunga Maret? Karena jika Yen terdepresiasi secara tidak teratur (unordered depreciation) akibat memburuknya kondisi fiskal (kemarin sempat跌破 157.76), bank sentral harus mempertahankan nilai tukar dengan menaikkan suku bunga, meskipun ini akan memperburuk biaya pelunasan utang. Ini adalah dilema klasik "dominasi fiskal". Ekonom pasar senior di Mizuho Bank, Yusuke Matsuo, memperingatkan bahwa kita perlu memantau secara cermat pernyataan hawkish dari anggota dewan bank sentral, karena ini bisa jadi intervensi lisan untuk mencegah runtuhnya Yen.

Pasar Jepang bukanlah pulau yang terisolasi. Ketika kita memperluas pandangan secara global, akan ditemukan bahwa pergerakan pada tanggal 9 Februari adalah bagian dari kembalinya selera risiko global, tetapi juga disertai dengan retakan struktural yang dalam.

-

Pasar China: Ini adalah berita makro yang paling menarik kemarin: regulator China menyarankan lembaga keuangan untuk mengontrol jumlah kepemilikan obligasi pemerintah AS, dengan alasan "risiko konsentrasi dan volatilitas pasar". Meskipun措辞 resmi hati-hati, menekankan bahwa ini tidak melibatkan geopolitik, tetapi dalam konteks pengetatan likuiditas global, langkah dari pemegang obligasi AS terbesar kedua ini, tidak diragukan lagi memberikan tekanan naik pada imbal hasil obligasi AS (harga turun). Ini juga salah satu alasan mengapa imbal hasil obligasi AS mengikuti kenaikan obligasi Jepang kemarin. Ini sebenarnya memberitahu pasar: jangkar kredit sovereign global, sedang goyah.

-

Pasar AS: Pada hari Jumat, rebound dipimpin oleh sektor semikonduktor, Nvidia, AMD, dan Broadcom masing-masing naik lebih dari 7%. Sentimen ini langsung ditransmisikan ke Asia, raksasa peralatan semikonduktor seperti Tokyo Electron dan Advantest menjadi kekuatan utama yang mendorong Indeks Nikkei menembus level. Cerita belanja modal (Capex) untuk infrastruktur AI terus berlanjut, meskipun pengeluaran besar Amazon memicu kekhawatiran margin keuntungan, selama permintaan GPU Nvidia tidak berkurang, logika siklus perangkat keras masih tetap berlaku.

-

Pasar Logam Mulia: Harga emas, setelah mengalami fluktuasi yang剧烈, kembali站上 $5000/ounce. Ini bukan pelarian ke aset safe-haven (safe-haven), ini adalah "lindung nilai kredit" (credit hedging). Ketika Jepang melakukan ekspansi fiskal, masalah batas utang AS terus-menerus, China mendiversifikasi cadangannya, emas menjadi satu-satunya "mata uang supra-sovereign". Menteri Keuangan AS Scott Bessent menuduh trader China mempengaruhi fluktuasi harga emas, ini sendiri mengungkapkan kecemasan Departemen Keuangan AS terhadap hak penetapan harga Dolar.

Menghadapi pasar yang terpecah seperti ini — euforia pasar saham vs. jatuhnya pasar obligasi, bagaimana seharusnya investor menanggapi?

-

Pasar Ekuitas: Beli Volatilitas (Long Volatility) Meskipun Nikkei mencapai rekor tertinggi baru, penurunan indeks VIX mungkin hanya ketenangan sebelum badai. Data pasar tenaga kerja AS pada hari Rabu dan data inflasi (CPI) pada hari Jumat akan menjadi variabel kunci. Jika inflasi AS反弹, ditambah dengan perubahan haluan hawkish BOJ, likuiditas global akan menghadapi pengetatan ganda.

Pada saat ini, sambil memegang saham pertumbuhan inti (seperti semikonduktor, perusahaan dagang Jepang/shogō shōsha), mengalokasikan opsi jual (put options) untuk perlindungan adalah bijaksana. Data Skew saat ini menunjukkan, opsi jual masih mahal, mengindikasikan institusi belum sepenuhnya melepas kewaspadaan.

-

Pasar Valuta Asing: Pemulihan Taktis Yen Yen memiliki risiko intervensi yang sangat kuat di level 157. Menteri Keuangan Jepang片山皋月 (Katsunobu Kato) dengan jelas menyatakan menjaga komunikasi erat dengan Menteri Keuangan AS, ini berarti kemungkinan intervensi bersama tidak dapat dikesampingkan. Jika BOJ mengonfirmasi kenaikan suku bunga pada Maret atau April, Yen mungkin akan mengalami penutupan posisi short (short covering) yang cepat. Bagi trader carry trade, sekarang adalah saatnya untuk secara bertahap mengambil keuntungan.

-

Aset Alternatif: Perhatikan "Aset Keras" Di era dimana kredit mata uang fiat goyah (baik kekhawatiran fiskal Yen maupun kekhawatiran utang Dolar), emas, perak, serta beberapa cryptocurrency yang stabil dalam koreksi ini (Bitcoin > $70k), memiliki nilai alokasi jangka panjang. Terutama perak, setelah mengalami koreksi剧烈 50%, ketatnya persediaan fisik dapat memicu rally squeeze (squeeze) baru.

9 Februari 2026, Nikkei 57.000 poin adalah sebuah tonggak sejarah, juga sebuah titik pembatas. Ini menandai Jepang benar-benar meninggalkan era deflasi, memasuki "kenormalan baru" dengan pertumbuhan tinggi, inflasi tinggi, volatilitas suku bunga tinggi. Mayoritas super Sanae Takaichi adalah pedang bermata dua: Ini dapat mendorong harga saham melalui kebijakan yang agresif, tetapi juga dapat menghancurkan kepercayaan pasar obligasi melalui defisit fiskal yang tidak terkendali.

Bagi praktisi keuangan, era温和 "saham dan obligasi sama-sama naik" yang lampau telah berakhir. Kita perlu beradaptasi dengan skenario ekstrem dimana korelasi negatif saham-obligasi gagal, bahkan saham dan obligasi sama-sama jatuh. Di era baru ini, memantau neraca bank sentral, mungkin lebih penting daripada memantau laporan laba rugi perusahaan.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Bitpush TG:https://t.me/BitPushCommunity

Langganan Bitpush TG: https://t.me/bitpush