Memasuki tahun 2026, pasar saham AS menunjukkan perpecahan yang ekstrem: Indeks Nasdaq telah gagal mencetak rekor tertinggi baru selama 4 bulan berturut-turut, valuasi para pemimpin AI disiksa dalam kebuntuan menunggu putaran pemotongan suku bunga berikutnya dengan cemas; namun, di sisi lain pasar, saham industri, energi, dan utilitas justru menerobos lebih dulu dalam deru "dunia lama".

Perpecahan ini melepaskan sinyal yang jelas: persaingan AI telah sepenuhnya berevolusi dari persaingan algoritme menjadi persaingan sumber daya fisik. Jika tahun 2024 adalah "tahun chip", maka tahun 2026 adalah "tahun modernisasi jaringan listrik".

Saat ini, revaluasi nilai aset listrik sudah tak terelakkan. Pasar tahun 2023-2024 membeli "otak" (chip), sedangkan tahun 2025-2026, modal mengalir ke "jantung dan pembuluh darah" (listrik dan jaringan listrik).

Artikel ini akan memberikan tinjauan ulang lengkap bagi investor tentang perubahan struktural, lanskap persaingan, dan peluang yang terkandung dalam industri kelistrikan dan jaringan listrik AS.

Tim riset investasi RockFlow percaya, investor harus fokus pada tiga gradien: lapisan otomatisasi perangkat lunak bermargin tinggi yang diwakili oleh GEV, lapisan manufaktur peralatan berpengetahuan tinggi dengan kepastian tinggi yang intinya adalah Eaton dan Schneider, serta penuai langsung红利 infrastruktur yang dipimpin oleh PWR.

1. Guncangan Permintaan AI dan "Penyakit Tua" Jaringan Listrik AS

Selama beberapa dekade terakhir, orang Amerika hampir lupa apa artinya "kekurangan listrik". Pada awal abad ke-21, berkat adopsi luas pencahayaan LED dan penerapan wajib sertifikasi "Energy Star" oleh EPA, meskipun populasi tumbuh, konsumsi energi AS secara ajaib menjadi stabil.

Namun stagnasi ini benar-benar pecah pada tahun 2025. Seiring dengan pertumbuhan eksponensial pusat data skala besar dan aplikasi AI, kurva permintaan energi menunjukkan titik belok yang hampir vertikal:

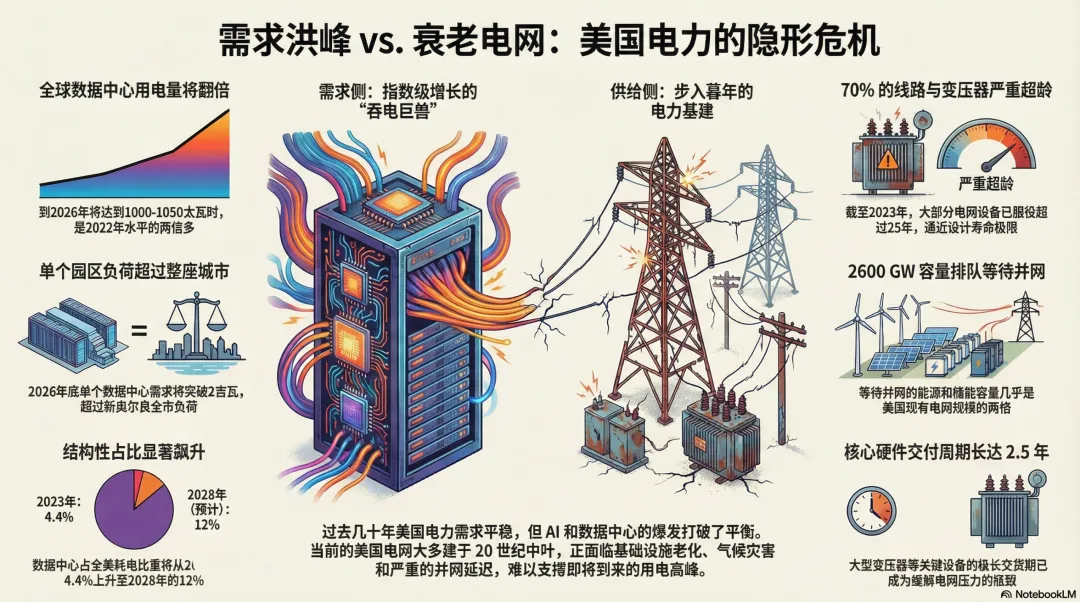

- Konsumsi yang berlipat ganda: Diprediksi hingga tahun 2026, konsumsi listrik pusat data global akan mencapai 1000-1050 TWh (TeraWatt-hour), lebih dari dua kali lipat level tahun 2022.

- Tingkat kota: Pada akhir tahun 2026, permintaan listrik dari satu kampus pusat data independen akan menembus 2 GW (GigaWatt). Setara dengan beban listrik sebuah kota menengah.

- Proporsi struktural: Tahun 2023, pusat data hanya menyumbang 4.4% dari konsumsi listrik AS; sedangkan pada tahun 2028, angka ini diproyeksikan melonjak menjadi 12%.

Selain AI yang merupakan "pemakan listrik raksasa", repatriasi manufaktur dan elektrifikasi masyarakat secara keseluruhan (EV, pompa panas, dll.) juga secara bersamaan mendorong beban yang lebih tinggi. Industri kelistrikan sedang bertransisi dari industri "tanpa pertumbuhan" yang membosankan, memasuki periode ekspansi cepat baru.

Berbanding terbalik dengan ini adalah "penyakit tua" jaringan listrik AS.

Jaringan listrik AS saat ini tidak dirancang untuk mendukung era AI. Ia lebih menyerupai "makhluk tambal sulam" yang diperbaiki dengan teknologi pertengahan abad ke-20.

Jaringan listrik terutama terdiri dari tiga bagian: pembangkitan, transmisi, dan distribusi. Masalahnya saat ini terletak pada:

- Infrastruktur yang terlalu tua: Per tahun 2023, 70% saluran dan transformator AS telah beroperasi lebih dari 25 tahun. Sebagian besar jaringan listrik dibangun pada tahun enam puluhan dan tujuh puluhan abad lalu, mendekati batas usia desain 50 hingga 80 tahun.

- "Jerami terakhir" perubahan iklim: Paruh pertama tahun 2025 saja telah terjadi puluhan bencana cuaca dengan skala miliaran dolar. Jaringan listrik yang melorot akibat suhu ekstrem dan lumpuh akibat badai, sedang menjadi norma pemadaman regional.

Di sisi lain yang kita lihat adalah "krisis antrian" yang menyedihkan. Saat ini ada hampir 2600 GW kapasitas energi dan penyimpanan energi (hampir dua kali ukuran jaringan listrik AS yang ada) sedang mengantri menunggu untuk terhubung ke jaringan.

Diketahui, waktu pengiriman transformator besar telah memanjang hingga 2,5 tahun. Hanya pada tahun pengiriman 2026/27, pelanggan Perusahaan Interkoneksi PJM akan membayar biaya kapasitas tambahan sebesar $3,5 miliar karena hambatan penyambungan ke jaringan.

2. Mendefinisikan Ulang Jaringan Listrik Cerdas

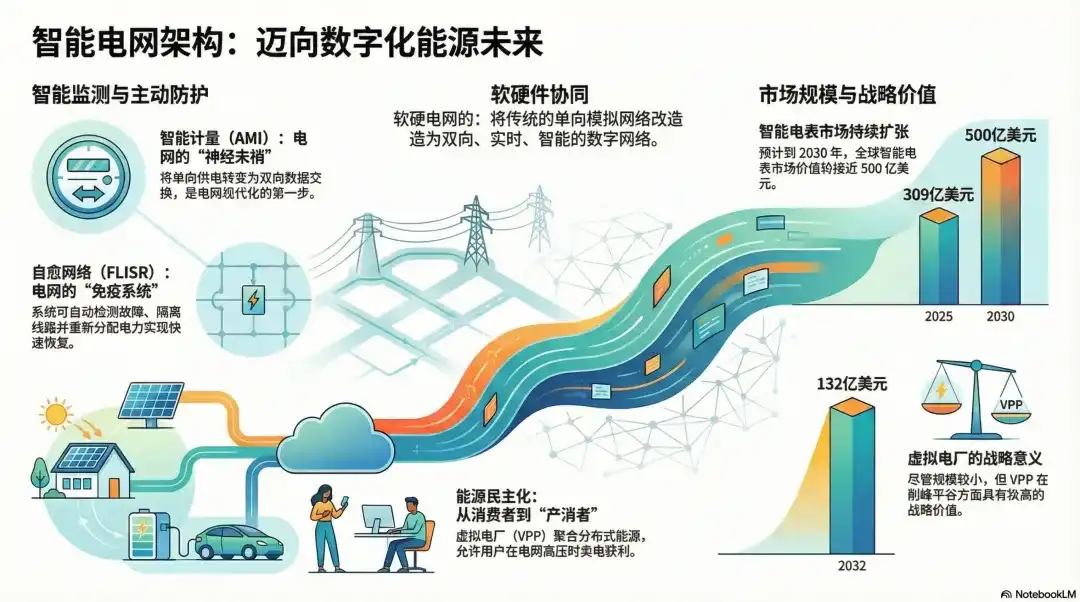

Yang disebut modernisasi jaringan listrik, bukan hanya sekadar menarik lebih banyak kabel, tetapi mengubah jaringan analog satu arah tradisional menjadi jaringan digital dua arah, real-time, dan cerdas.

Ujung Saraf: Pengukuran Cerdas (AMI)

Infrastruktur Pengukuran Lanjutan adalah langkah pertama modernisasi. Ini mengubah pasokan listrik satu arah menjadi pertukaran data dua arah. Intinya terletak pada meteran cerdas yang mengirimkan data kembali ke sistem melalui radio frequency atau jaringan seluler.

Menurut statistik, tahun 2025 pasar meteran cerdas global bernilai sekitar $30,9 miliar, diproyeksikan mendekati $50 miliar pada tahun 2030.

Sistem Kekebalan: Otomatisasi dan Jaringan Penyembuhan Diri (FLISR)

Ini adalah transisi infrastruktur dari pasif ke aktif. Menggunakan perangkat lunak yang dikembangkan oleh perusahaan seperti GE Vernova, sistem kelistrikan yang ditingkatkan dapat:

1. Deteksi otomatis: Menentukan secara tepat lokasi pohon tumbang atau transformator meledak.

2. Isolasi otomatis: Memutus saluran gangguan secara instan.

3. Pemulihan otomatis: Mendistribusikan kembali listrik dari feeder yang berdekatan ke area normal, mencapai "penyembuhan diri".

Demokratisasi Energi: Pembangkit Listrik Virtual (VPP)

VPP menggunakan perangkat lunak cloud untuk mengagregasikan tenaga surya rumah tangga, baterai mobil listrik. Konsumen tidak hanya membeli listrik, tetapi berubah menjadi "Prosumers" (Produsen+Konsumen), menghasilkan uang dengan menjual listrik saat jaringan listrik sedang tertekan.

Meskipun ukuran pasar segmen hanya ratusan miliar dolar, signifikansi strategisnya untuk memotong puncak dan meratakan lembah sangat besar.

3. Siapa yang Berbagi Kue Raksasa Ini?

Berdasarkan atribut industri dan struktur keuntungan industri kelistrikan dan jaringan listrik AS saat ini, tim riset investasi RockFlow membagi perusahaan yang diuntungkan menjadi empat gradien:

Perangkat Lunak & Otomatisasi: "Otak" yang Cerdas

Ini adalah bagian dengan margin keuntungan tertinggi dan parit pertahanan terdalam.

- GE Vernova (GEV): Mengoordinasikan seluruh siklus hidup energi melalui platform GridOS. Sebagai target murni setelah pemisahan GE, ini adalah pemimpin absolut digitalisasi jaringan listrik.

- Siemens (SIEGY): Memiliki sistem Spectrum Power yang terdepan. Platform Gridscale X terbarunya sedang mendefinisikan standar digitalisasi sisi distribusi.

- Itron (ITRI): Raja pengukuran cerdas. Produk "Kecerdasan Tepian"-nya dapat mendeteksi pemadaman secara real-time tanpa perlu pemrosesan pusat, adalah "penjaga" ujung jaringan distribusi.

Manufaktur Peralatan & Elektronika Daya: Landasan Penting

- Eaton (ETN): Raksasa peralatan distribusi. Dari pemutus sirkuit hingga transformator, portofolio produk Eaton hampir mencakup semua node fisik modernisasi jaringan listrik.

- ABB: Ahli global produk tegangan tinggi dan otomatisasi. Antrian pesanan yang memecahkan rekor terutama didorong oleh proyek modernisasi jaringan listrik.

- Schneider Electric (SBGSY): Berfokus pada teknologi jaringan listrik cerdas dan solusi microgrid, menyediakan solusi manajemen energi ujung ke ujung, membantu pusat data memaksimalkan efisiensi energi. Melalui platform EcoStruxure menggabungkan perangkat keras dan manajemen digital secara mendalam, mendominasi terutama di bidang pusat data dan microgrid.

Rekayasa, Pengadaan, dan Konstruksi (EPC): Pembangun

- Quanta Services (PWR): Penguasa di bidang kontraktor transmisi dan distribusi Amerika Utara. Kesepakatan besar $72 miliar baru-baru ini dengan AEP, adalah catatan terbaik dari tren peningkatan jaringan listrik.

- MasTec (MTZ): Berfokus pada penyambungan ke jaringan energi terbarukan. Antrian pesanan sebesar $17 miliar meramalkan ledakan kinerja dalam dua tahun ke depan.

Utilitas yang Diatur: "Pengelola" yang Mempertahankan

- NextEra Energy (NEE): Perusahaan energi bersih terbesar di AS, berfokus pada pembangkit listrik tenaga angin dan surya, memiliki banyak aset energi terbarukan, dan mengikat pelanggan besar melalui perjanjian pembelian listrik jangka panjang (PPA), pendapatan stabil.

- Duke Energy (DUK): Memiliki infrastruktur jaringan listrik yang luas, mencakup beberapa kluster pusat data. Melalui modernisasi jaringan transmisi dan distribusi, perusahaan dapat menyediakan layanan transmisi listrik yang efisien dan rendah rugi-rugi untuk pusat data. Selain itu, DUK juga berinvestasi dalam pembangkit listrik energi bersih, memenuhi permintaan listrik hijau dari pusat data.

Kesimpulan: "Revaluasi Nilai" Aset Listrik Telah Dimulai

Tahun 2026, jaringan listrik bukan lagi "utilitas" yang terlupakan, tetapi merupakan aset inti yang berkaitan dengan keamanan nasional dan kemenangan AI.

Tim riset investasi RockFlow berpendapat, bagi investor, perusahaan otomatisasi yang digerakkan oleh perangkat lunak (GEV, ITRI) memiliki kemampuan premium tertinggi; produsen peralatan (ETN, ABB) memiliki visibilitas pesanan yang paling pasti; dan raksasa EPC (PWR) adalah penuai langsung红利 infrastruktur.

Dalam lima tahun ke depan, Alpha saham AS tidak hanya ada dalam kode, tetapi lebih ada dalam deru setiap transformator cerdas.