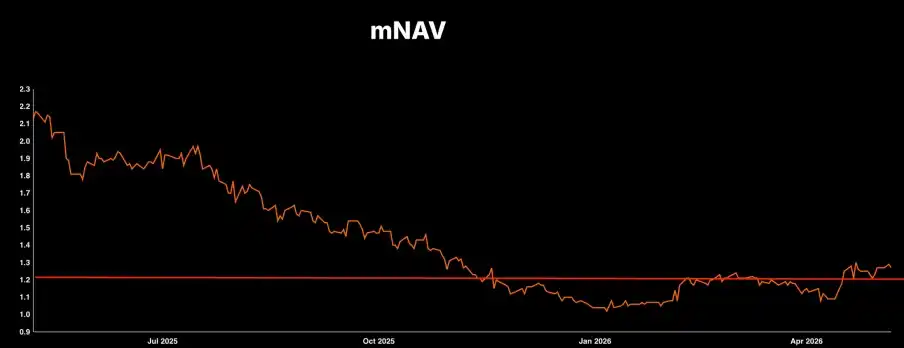

Laporan keuangan MicroStrategy (MSTR) kali ini benar-benar mengubah cara mainnya: sebelumnya adalah "mencetak saham tanpa pikir panjang untuk beli koin besar", sekarang pihak resmi memberikan indikator terbuka — mNAV (premium nilai aset bersih) 1.22 kali. Nilai ini yang menentukan apakah MSTR selanjutnya akan membeli atau menjual koin.

● Untuk MSTR:

○ Premium > 1.22x: Lanjutkan cara lama, terbitkan saham dengan harga tinggi, ambil uang untuk beli BTC.

○ Premium < 1.22x (Inti pembalikan): Perusahaan tidak lagi menguntungkan untuk menerbitkan saham. Manajemen secara terbuka menyatakan, jika premium jatuh di bawah level ini, mereka akan menjual BTC, mengambil uang untuk melunasi utang atau membeli kembali saham.

● Bagaimana melakukan arbitrase: Jika premium MSTR jatuh di bawah 1.22x, akan memicu peluang arbitrase bersyarat "beli MSTR, jual BTC". Karena saat itu perusahaan akan turun tangan sendiri "jual koin besar, beli saham perusahaannya sendiri", tindakan penjualan perusahaan akan menghapus selisih harga, pernyataan manajemen kali ini adalah inti keyakinan dari perdagangan arbitrase ini.

● Untuk STRC (saham preferen): Sebelumnya banyak orang takut MSTR bangkrut menyebabkan saham preferen dengan dividen 11.5% ini menjadi kertas tak berguna. Sekarang pernyataan resmi "jika perlu akan jual koin besar untuk bayar utang" berarti STRC memiliki bantalan keamanan yang nyata, bukan lagi skema Ponzi.

● Untuk pasar BTC (koin besar): Mitos "MicroStrategy pegang erat tidak jual" telah runtuh, sentimen jangka pendek cenderung bearish; tetapi keuntungannya adalah, perusahaan aktif menjual koin untuk menurunkan leverage, benar-benar menghilangkan risiko "likuidasi paksa berantaan di bear market mendatang".

Diamond Hands Tak Lagi: mNAV 1.22x Adalah Garis Hidup-Mati dan Garis Pembagi Bull-Bear Bitcoin

Dua tahun terakhir, banyak FUD di pasar mengenai MSTR, terutama mengenai bagaimana mereka mengontrol leverage dan pembayaran bunga mereka. Bitcoin sebagai aset tanpa arus kas, tetapi MSTR harus membayar banyak bunga untuk membiayainya, darimana asalnya? Pada telekonferensi Q1 kali ini, manajemen secara pribadi menyatakan: Di bawah mNAV 1.22x akan menjual Bitcoin.

Ini setara dengan membuka "kartu truf" dan "program eksekusi otomatis" perusahaan:

● Di atas level (periode ekspansi neraca menghisap darah): Perusahaan adalah pendukung mati BTC. Selama investor retail bersedia memberikan premium di atas 1.22x, MicroStrategy dapat melakukan "ekspansi neraca tanpa risiko arbitrase". Terbitkan saham hisap darah -> beli BTC borongan -> aset neraca bertambah -> dorong harga saham, roda positif ini akan terus berputar.

● Di bawah level (periode kontraksi neraca defensif): Roda penerbangan mengerem mendadak. Jika MSTR terlalu murah dibandingkan koin besar yang dipegangnya, terus menerbitkan saham berarti menjual aset perusahaan dengan harga murah. Manajemen dengan sangat rasional menyatakan, pada saat ini menjual BTC untuk mendapat uang tunai, digunakan untuk membagikan dividen, mengelola utang, atau langsung membeli kembali saham biasa MSTR di level rendah, akan memberikan efek peningkatan nilai terbesar bagi pemegang saham yang ada.

Ini berarti, MSTR akhirnya memiliki "garis batas dukungan nilai" yang keras, ia bukan lagi kereta liar yang melaju tanpa rem.

Peluang Arbitrase: Beli MSTR / Jual BTC Saat mNAV Jatuh di Bawah 1.22x

Apa yang paling ditakuti dalam arbitrase? Adalah ketika Anda menemukan selisih harga yang sangat baik, tetapi pasar justru tetap tidak rasional dalam jangka panjang (misalnya MSTR terus diskon), akhirnya posisi lindung nilai Anda mati karena biaya pendanaan atau bunga.

Tapi ambang batas 1.22x yang diberikan MSTR kali ini, menyediakan peluang arbitrase dengan kepastian yang kuat.

Logika praktik mendalam:

● Kondisi pemicu yang ketat: Hanya dan hanya ketika mNAV MSTR jatuh melebihi batas tertentu di bawah 1.22x.

● Aksi membuka posisi: Pada saat ini harga MSTR relatif terhadap aset BTC dasarnya "terlalu diremehkan". Trader pada saat ini membeli MSTR, dan secara bersamaan menjual BTC dengan nilai pasar yang setara.

● Logika dasar yang pasti menang: Bahkan jika pelaku pasar tidak membiarkan selisih harga kembali, manajemen MicroStrategy akan memaksanya kembali. Setelah jatuh melewati ambang batas, manajemen untuk mencapai tujuan memaksimalkan "Bitcoin per saham", akan menjalankan operasi penyelamatan yang mereka janjikan — "jual BTC, beli kembali saham MSTR yang undervalued". Apakah Anda paham? Arah beli/jual posisi yang Anda buka, akan sepenuhnya seirama dengan arah intervensi resmi senilai ratusan miliar dolar oleh MicroStrategy. Anda tidak perlu menilai apakah BTC besok naik atau turun, Anda hanya perlu dengan aman mengambil keuntungan "konvergensi selisih harga" yang bebas risiko ini.

Peringatan pantauan pasar: Saat ini premium MSTR berfluktuasi di sekitar 1.28x, belum memicu kondisi arbitrase, membuka posisi sembarangan termasuk terlalu dini. Tapi ia sudah memasuki zona bidikan radar yang sangat bagus, atur alarm harga, tunggu jatuh di bawah baru bertindak.

3. Bantalan Keamanan STRC (Saham Preferen) Meningkat Signifikan

STRC memberikan hasil dividen hingga 11.5%. Dalam skenario bearish sebelumnya, MicroStrategy hanyalah seorang penjudi dengan leverage sangat besar, sekali koin besar menghadapi badai hitam yang harganya turun lebih dari separuh, arus kas MicroStrategy putus, saham preferen seperti STRC akan seketika menjadi kertas tak berguna.

Tapi laporan keuangan Q1 benar-benar membuka buku catatan perusahaan yang sebenarnya, tidak hanya membantah para pemain bearish, tetapi juga memberi pil penenang bagi dana di lingkaran pendapatan tetap:

● Ketebalan aset yang menakjubkan: Di sisi kewajiban perusahaan ada 13.5 miliar dolar saham preferen dan 8.2 miliar dolar obligasi konversi, tetapi di sisi aset dihadapkan pada cadangan BTC yang mencapai 64 miliar dolar. Rasio leverage bersih hanya 9% yang tak berarti, ini dalam keuangan tradisional termasuk neraca yang sangat stabil.

● Uji tekanan jurang terdalam: Bahkan jika pasar kripto mengulangi crash besar, BTC jatuh 90% dari sekarang (terjun ke 7,300 dolar), menjual koin yang dipegang masih cukup untuk melunasi semua utang bersih.

● Parit pertahanan uang tunai: Mundur selangkah lagi, bahkan jika koin besar likuiditasnya kering dan tidak bisa dijual dalam waktu singkat, perusahaan masih memiliki 2.25 miliar dolar uang tunai murni. Uang ini hanya dengan makan bunga rekening giro, sudah cukup untuk membayar bunga utang dan dividen preferen 1.5 tahun ke depan (15 miliar per tahun) dengan mata tertutup. Secara keseluruhan, selama BTC naik sedikit 2.3% per tahun, pembayaran bunga STRC dapat ditutup dengan sempurna.

Inti pembalikan ekspektasi terletak pada: manajemen menghancurkan dogma kepercayaan "tidak pernah jual koin". Ini berarti sebelum krisis ekstrem terjadi, mereka akan aktif, menjual koin besar secara bertahap untuk mempertahankan peringkat kredit perusahaan dan kemampuan membayar bunga. STRC benar-benar merobek label "utang berbunga tinggi kripto Ponzi", logika penetapan risikonya sudah mendekati obligasi perusahaan berkualitas tradisional, selanjutnya sangat mungkin menyambut pembelian dana alokasi dari lembaga tradisional.

4. Dampak pada Pasar Besar Koin Besar (BTC): Kehilangan "Pendukung Mati Pembeli Terakhir", Menghilangkan "Risiko Likuidasi Berantai"

Dampak guncangan sentimen telekonferensi kali ini terhadap pasar spot BTC adalah dua sisi, perlu trader berganti siklus untuk melihatnya:

● Sakit jangka pendek (sentimen bearish): Investor retail sebelumnya menganggap MicroStrategy sebagai "hanya masuk tidak keluar, selamanya bisa menahan dasar" seperti Pi Xiu. Sekarang manajemen mengakui sendiri "jika valuasi tidak tepat akan jual koin", ini langsung menghancurkan totem kepercayaan para pemain bullish, dalam jangka pendek merupakan pukulan tidak kecil terhadap sentimen bullish pasar dan hype spekulasi.

● Keuntungan jangka panjang (peningkatan struktur dasar): Trader yang sedikit paham sejarah siklus tahu, mengapa bear market sebelumnya (2022) jatuh begitu parah? Karena LUNA, Three Arrows Capital, Celsius raksasa-raksasa ini "bertahan sampai akhir", sampai likuiditas benar-benar kering dan dipaksa likuidasi, menyebabkan jual borongan berantai seperti menginjak-injak. MicroStrategy sekarang, bukan lagi "pemeluk" yang terbawa fanatisme, melainkan "orang lama Wall Street" yang paham berhitung. Ia menetapkan garis peringatan penjualan yang jelas, paham pada awal krisis menurunkan leverage melalui penyesuaian portofolio aktif. Ini sama saja dengan meledakkan bom nuklir "likuidasi sistematis berantai" terbesar yang menggantung di atas pasar kripto.

Kesimpulan: MicroStrategy tetap adalah "Komandan Besar Pemain Bullish BTC" terbesar di seluruh pasar saham AS, hanya saja, ia berevolusi dari seorang pemberani yang hanya tahu menyerang, menjadi seorang aktuaris yang tahu maju mundur, bahkan memanen balik sentimen pasar.