Penulis: @bonnazhu, Bonna | U酪乳

Penurunan cepat yang terkait dengan STRC kali ini, bagi saya, mungkin adalah kasus pembelajaran keuangan terbaik.

Peringatan lagi, tulisan panjang, dan dengan warna pribadi yang kuat.

TL;DR

- Jika MSTR benar-benar mati, itu juga akan mati karena refleksivitas, tetapi bukan kali ini.

- STRC kembali ke nilai nominal adalah masalah waktu, ini adalah sifat utang dengan bunga mengambang.

- Menjual koin untuk mendapatkan uang hanyalah minum racun untuk meredakan dahaga, menyelesaikan masalah jangka pendek namun menimbulkan konsekuensi yang tak terhingga.

Penjelasan rinci sebagai berikut:

Pertama, Bagaimana Memahami Penurunan BTC Gelombang Ini?

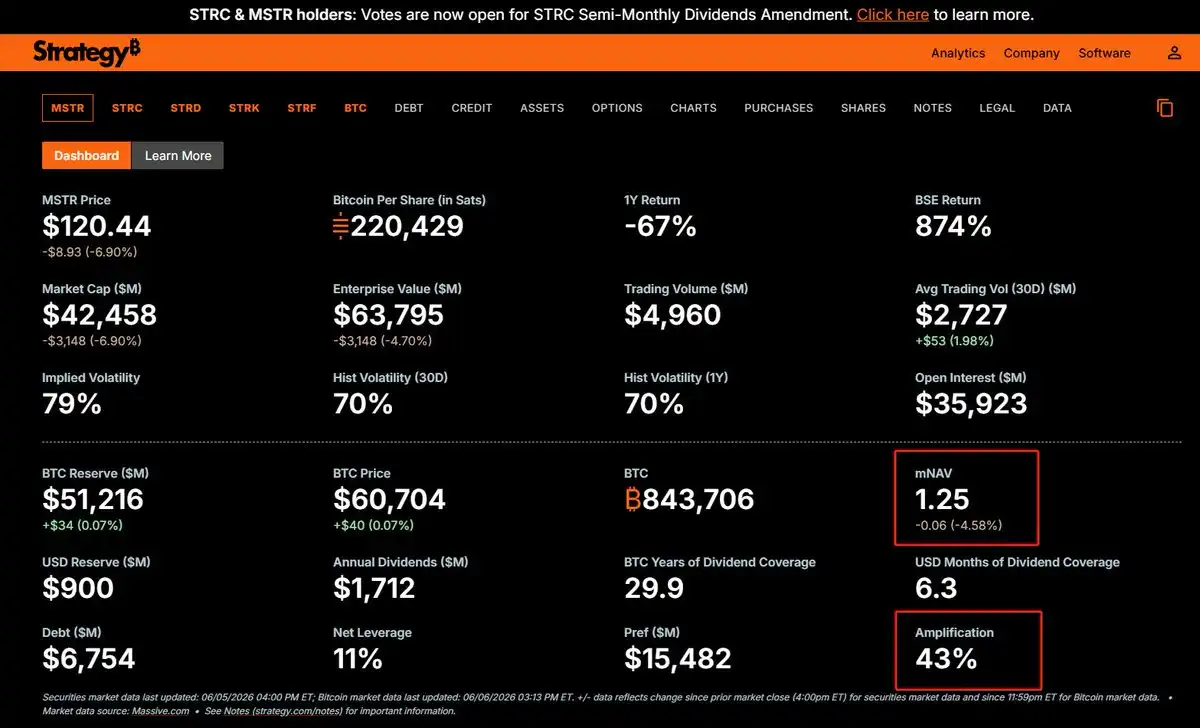

Saya pribadi cenderung berpikir bahwa penurunan cepat BTC ini adalah serangan terarah yang dilakukan oleh sisi modal di sekitar MSTR. Penyebabnya adalah MSTR menggunakan cadangan kasnya yang sebenarnya tidak banyak (secara umum dianggap sebagai bantalan keamanan untuk cadangan dividen saham preferen) untuk membeli kembali sebagian obligasi konversi, yang menyebabkan rasio cakupan cadangan kas terhadap dividen saham preferen turun drastis dari lebih dari dua tahun menjadi sekitar setengah tahun, dan segera setelah itu, mereka menjual 32 BTC.

Pasar langsung mencium bau 'krisis arus kas' dan dengan cepat melancarkan serangan. Kekhawatiran lainnya seperti IPO besar yang menghisap likuiditas, pengalihan perhatian Piala Dunia, inflasi yang meningkat kembali, dan ekspektasi penurunan suku bunga, yang sebelumnya sudah menekan hati nurani, semakin memudahkan pihak penyerang untuk memastikan ekspektasi ini di pasar. Dengan demikian, mereka dapat dengan cepat memaksa modal yang asimetris informasinya untuk menyerah, atau enggan bertindak untuk masuk membeli di dasar.

Ini sebenarnya adalah refleksivitas khas di pasar keuangan tradisional:

Harga pasar tidak secara pasif mencerminkan realitas, tetapi akan mengubah realitas.

Dengan kata lain:

Ekspektasi memiliki sifat menular, dan penularan ini dapat mengubah realitas.

Skenario yang sama digunakan Soros saat menyerang poundsterling Inggris. Cadangan devisa Bank Sentral Inggris mungkin awalnya cukup, tetapi peserta pasar memiliki informasi yang tidak simetris. Begitu semua orang percaya tidak cukup dan bersama-sama melakukan short selling, cadangan itu benar-benar menjadi tidak cukup. Begitu juga dengan penarikan bank (bank run): jika semua orang percaya bank akan bangkrut dan datang mengambil uang pada saat bersamaan, ekspektasi bahwa itu akan runtuh bisa menjadi kenyataan!

Diterapkan pada MSTR, 'playbook' penyerang adalah:

Cadangan kas turun → Pasar mengantisipasi krisis likuiditas, harus terpaksa menjual koin → Penjualan panik menekan harga BTC → Penurunan BTC lebih lanjut menekan mNAV, memperburuk neraca keuangan → Ekspektasi 'tidak bisa bertahan' semakin dikonfirmasi oleh harga yang semakin mendekati, opsi yang bisa dimainkan berkurang → Lebih banyak orang bergabung melakukan short selling → Ekspektasi semakin mendekati kenyataan

Dan kelemahan MSTR bahwa BTC itu sendiri tidak dapat menciptakan arus kas berkelanjutan untuk menutupi pengeluaran dividen, dan roda gila (flywheel) harus bergantung pada pendanaan untuk terus berputar, juga menjadi alasan mengapa penyerang lebih mudah menemukan celah.

Kedua, Logika Turun Bersama dan Kembali ke Nilai Nominal STRC

Hubungan antara STRC dan saham biasa MSTR adalah hubungan prioritas dan subordinasi (preferred dan junior):

Saham biasa sebagai subordinasi menyerap sebagian besar risiko fluktuasi harga BTC

STRC sebagai prioritas dapat menjaga stabilitas relatif dalam sebagian besar situasi

Menurut target disiplin rasio utang keseluruhan MSTR sekitar 33-35% (saat ini, karena harga BTC turun ke 61k, rasio utang keseluruhan naik menjadi 43%), secara teori, hanya jika harga BTC turun di bawah 26k, saham biasa menjadi nol, maka saham preferen (STRC) benar-benar akan terkena dampaknya.

Lalu mengapa STRC juga ikut turun?

Ini menyangkut dasar-dasar penentuan harga obligasi.

STRC bernama saham preferen, tetapi pada dasarnya adalah utang, dengan bunga mengambang, dan tanpa tanggal jatuh tempo.

Harga sebuah obligasi pada dasarnya adalah jumlah nilai sekarang dari semua arus kas masa depan (bunga setiap periode, dihitung berdasarkan tingkat kupon + pokok jatuh tempo, sama dengan nilai nominal 100) yang didiskontokan dengan tingkat diskonto tertentu. Tingkat diskonto ini adalah tingkat pengembalian yang diperlukan oleh pasar saat ini.

Jika tingkat kupon persis sama dengan tingkat pengembalian yang diperlukan, maka harga yang didiskontokan akan persis sama dengan nilai nominal 100. Hal ini sering terjadi pada saat penerbitan obligasi, yaitu bank investasi sebagian besar akan merujuk pada kondisi pasar saat itu dan permintaan investor terhadap tingkat pengembalian, untuk menentukan tingkat kupon ini.

Tetapi siklus hidup obligasi panjang, selama masa berlaku, lingkungan suku bunga eksternal dan kredibilitas penerbit dapat berubah, semua ini akan mempengaruhi tingkat diskonto (penyebut) yang sesuai dengan tingkat pengembalian yang diperlukan. Begitu tingkat pengembalian yang diperlukan pasar naik, sedangkan bunga kupon (pembilang) tidak berubah, nilai sekarang yang didiskontokan akan lebih rendah dari nilai nominal, obligasi akan dijual dengan harga diskon (discount); sebaliknya, jika tingkat pengembalian yang diperlukan turun, obligasi akan dijual dengan harga premium (premium).

Jadi harga obligasi bukanlah angka yang statis, sebaliknya, ia mencerminkan berapa banyak imbalan yang diperlukan pasar saat ini untuk mau memegangnya.

Harga turun di bawah nilai nominal berarti tersirat: 'Pasar memerlukan bunga yang lebih tinggi daripada tingkat kupon'. Dan jika Anda benar-benar membeli dengan harga diskon ini dan memegangnya sampai jatuh tempo, maka tingkat pengembalian yang akhirnya Anda peroleh memang akan lebih tinggi daripada tingkat kupon, setara dengan bagian pokok yang lebih sedikit Anda bayar saat membeli obligasi bernilai nominal 100, yang menutupi bagian pengembalian yang tidak cukup diberikan oleh tingkat kupon. Artinya, pasar menggunakan harga diskon untuk menuntut kompensasi yang dianggap pantas untuk risiko ini, tetapi tidak cukup diberikan oleh tingkat kupon.

STRC serupa. Kekhawatiran pasar terhadap arus kas MSTR, diteruskan ke penentuan harga ulang kemampuan membayar STRC. Narasi 'krisis arus kas' berkembang, tingkat pengembalian yang diperlukan pasar untuk memegang STRC ikut melonjak, untuk menanggung risiko ini, tingkat kupon 11,5% sudah tidak cukup.

Tentu, dari sudut pandang penyerang eksternal, ini juga untuk melengkapi pertunjukan: hanya dengan STRC ikut turun, dalam kondisi asimetri informasi, narasi 'krisis arus kas' dapat dipastikan, membuat Anda tidak tahan untuk meragukan:

Apakah benar ada informasi yang tidak saya ketahui?

Untuk obligasi dengan suku bunga tetap, cerita biasanya berakhir di sini, peningkatan tingkat pengembalian yang diperlukan pasar hanya dapat dicocokkan dengan penurunan harga, oleh karena itu harga diskon dapat bertahan lama, tidak kembali ke nilai nominal. Tetapi STRC bukan obligasi suku bunga tetap, ia adalah suku bunga mengambang, yang dapat menyesuaikan pembilang.

Misalnya, pasar memerlukan tingkat pengembalian 12% untuk mau memegang STRC, manajemen MSTR kemudian menaikkan tingkat dividen kupon dari 11,5%, maka harga tidak dapat bertahan lama di bawah nilai nominal 100. Karena dalam kondisi seperti itu, STRC yang dibeli dengan harga diskon, imbalan aktualnya akan lebih tinggi dari 12%, pembeli akan secara alami masuk, mendorong harga ke tingkat di mana imbalan tersirat sama dengan 12%, yaitu nilai nominal.

Ini juga alasan mengapa obligasi dengan bunga mengambang jangka menengah-panjang pasti akan terikat pada nilai nominal 100, ini sendiri adalah sifat obligasi dengan bunga mengambang.

Dan bagi MSTR, harga STRC kembali ke nilai nominal 100, adalah prasyarat agar dapat terus menggunakannya untuk pendanaan. Karena jika diterbitkan dengan harga diskon, perusahaan secara nominal menerbitkan dengan nilai nominal 100, tetapi pembeli hanya membayar 90 dolar, itu setara dengan perusahaan menggunakan kewajiban dividen yang ditentukan oleh nilai nominal 100 untuk membayar bunga atas dana yang benar-benar diterima hanya 90 dolar. Itu sama saja dengan secara sepihak meningkatkan biaya pendanaan riilnya, setiap kali berhasil mendapatkan pendanaan, mereka merugi, apakah itu mungkin?

Ketiga, Saat mNAV > 1, Jika Bisa Jual Saham, Jangan Pernah Jual Koin

Jadi apa kuncinya untuk memecahkan kebuntuan?

Seperti dibahas sebelumnya, seluruh penurunan ini adalah skenario refleksivitas nubuatan yang terwujud sendiri, yang dibangun di atas asimetri informasi dan ekspektasi krisis arus kas. Untuk memecahkan kebuntuan, cukup dengan membuktikan bahwa krisis likuiditas ini sebenarnya tidak ada, membuat cadangan kembali penuh, maka serangan kehilangan landasan, spiral refleksivitas hancur dengan sendirinya.

Lalu bagaimana mengisi cadangan?

Seperti yang banyak diteriakkan di X (Twitter), dengan menyuruh Saylor langsung keluar dan berkata: 'Dalam penurunan ini kami menjual lebih banyak koin, sekarang dana cukup, cukup untuk bertahun-tahun'? Trik ini tentu berguna, kepanikan bisa berakhir.

Tapi konsekuensinya adalah ketidakpastian tersirat lainnya.

Karena itu sama saja memberi tahu pasar: Anda perlu memberi saya harga baru.

Narasi roda gila premium pasar modal 'terus menambah, tidak pernah menjual koin, terus mempertebal kandungan BTC per saham untuk pemegang saham' pasti akan hilang, berubah menjadi 'jika perlu mungkin akan menjual banyak koin dan mengurangi neraca, sehingga mengurangi (dilute) kandungan BTC per saham', setidaknya adalah roda gila yang diperlambat, maju tiga langkah mundur satu langkah.

Hasilnya adalah Anda tidak tahu bagaimana reaksi pemegang saham biasa, apakah mNAV akan benar-benar hilang karena ini. Dan meskipun tidak hilang, penyempitan adalah kemungkinan besar, karena bagian premium mNAV > 1 sesuai dengan Call Option MSTR yang tersirat 'kandungan BTC per saham akan lebih banyak di masa depan'. Akselerasi peningkatan kandungan BTC melambat, Call Option juga tidak akan seberharga sebelumnya.

Pentingnya premium mNAV bagi MSTR tidak perlu dijelaskan lagi, karena logika ekspansi MSTR tidak hanya bergantung pada saham biasa, atau leverage seperti STRC yang pada dasarnya adalah utang, tetapi seperti air bertambah tambah tepung, tepung bertambah tambah air, sehingga rasio utang keseluruhan tidak lepas kendali, tetap dalam kisaran idealnya 33-35%. Penyempitan premium mNAV akan langsung mempengaruhi ukuran jendela pendanaan penerbitan saham berikutnya, termasuk tindakan minum racun untuk meredakan dahaga.

Cara yang lebih baik, menurut saya, seharusnya memanfaatkan situasi saat mNAV = 1,25x, premium masih signifikan, dengan menerbitkan dan menjual saham untuk pendanaan, mengisi cadangan kas. MSTR sendiri sebelumnya memiliki kuota Shelf Offering yang terdaftar di SEC dan masih melimpah. Ini adalah satu-satunya operasi yang secara jelas dapat menyenangkan pemegang STRC (pada dasarnya pemegang utang) dan pemegang saham biasa sekaligus, dan juga tidak akan memiliki risiko penentuan harga ulang.

Mekanisme spesifiknya adalah:

Ketika mNAV jauh lebih besar dari 1, Anda memilih untuk menerbitkan dan menjual saham terlebih dahulu, berarti setiap menerbitkan saham senilai 1 dolar, dan semuanya digunakan untuk membeli BTC, dapat menciptakan nilai pemegang saham lebih dari 1 dolar di pasar modal. Inilah alasan mengapa pemegang saham bersedia menyerahkan uangnya kepada Anda. Dan justru karena itu, dalam keadaan ini Anda sebenarnya tidak perlu menggunakan semua uang hasil pendanaan untuk membeli koin: Anda dapat menyisihkan sebagian sebagai cadangan kas untuk membayar bunga dan pokok di masa depan, tanpa menghasilkan dampak negatif pada nilai pemegang saham. Pada saat yang sama, cadangan kas bertambah, pemegang STRC merasa aman, alarm hilang, premi risiko turun, STRC juga akan secara bertahap kembali ke nilai nominal, sehingga bahkan jika ingin mengumpulkan dana melalui STRC di kemudian hari, juga bisa, tidak saling mengganggu.

Sebaliknya, memilih menjual koin untuk mengumpulkan uang, minum racun untuk meredakan dahaga, begitu penentuan harga ulang menyebabkan mNAV menyempit atau bahkan hilang, jalan menerbitkan saham untuk membeli koin tidak dapat dilalui lagi, karena pada saat itu nilai wajar saham Anda sama dengan BTC di belakangnya, mengapa saya tidak langsung membeli koin? Apalagi Anda masih harus menyisihkan sebagian pendanaan untuk membayar bunga, itu adalah penghilangan nilai pemegang saham yang telanjang: sama saja menggunakan uang saya, sebagian untuk membeli koin (nilai yang diciptakan di pasar modal persis impas), sebagian lagi langsung digunakan untuk membayar bunga dan hilang.

Ini adalah struktur kehilangan darah bersih.

Dan saat itu, karena penerbitan saham tidak dapat dilakukan lagi, penerbitan STRC juga akan terpengaruh secara bertahap, tidak hanya roda gila ekspansi keseluruhan kemungkinan besar akan macet, jendela pendanaan Anda juga tertutup, sehingga harus bergantung pada cadangan kas, dan jika cadangan kas juga habis, maka benar-benar hanya tinggal menjual koin, dan saat itu juga sudah sampai di ujung jalan.

Selain itu, menjual saham juga memiliki keuntungan, dapat langsung memperbaiki rasio utang. Saat ini karena BTC turun ke 61k, rasio utang keseluruhan MSTR dari target 33-35% meningkat menjadi sekitar 43%. Penerbitan dan penjualan saham menghasilkan modal ekuitas: kas (sisi aset) bertambah, ekuitas bertambah, dikurangi sedikit bagian yang disisihkan untuk pembayaran bunga, rasio utang keseluruhan akan semakin membaik.

Bagaimana dengan menjual koin? Karena uang yang didapat dari penjualan koin langsung dibayarkan sebagai dividen, sisi aset pertama BTC berkurang, kemudian kas mengalir keluar, efek bersihnya adalah total aset menyusut, sedangkan utang tidak berkurang, rasio utang sebenarnya sedikit lebih memburuk.

Jual saham: Memperbaiki rasio utang ✓, Melindungi kandungan BTC per saham ✓, Tidak merusak premium ✓

Jual koin: Memburukkan rasio utang, Mengurangi kandungan BTC per saham, Sangat merusak premium

Mana yang lebih baik, jelas terlihat.

Terakhir, jika, saya katakan jika,

MSTR benar-benar menjual banyak koin untuk mengisi cadangan?

Maka, seperti yang dikatakan banyak pengguna X (Twitter), termasuk mereka di Delphi, krisis jangka pendek pasti teratasi, BTC memantul, STRC kembali ke nilai nominal. Ini juga alasan mengapa saya katakan, jika MSTR benar-benar akan mati, tidak akan mati kali ini, baik menjual saham maupun koin, memang bisa memecahkan masalah mendesak.

Tapi secara pribadi, bagi saya, MSTR dan Saylor akan kehilangan daya pikatnya (ter-demistifikasi).

Dan karena logika penentuan harga ulang saham biasa, Call Option 'kandungan BTC per saham' itu, tidak akan seberharga sebelumnya, menyebabkan premium mNAV juga secara bertahap menghilang, sehingga muncul fenomena aneh di mana BTC memantul, STRC kembali ke nilai nominal, tetapi saham biasa MSTR justru turun.

Dan lain kali, ketika cadangan kas kembali hampir habis, pasar kembali mengantisipasi penjualan koin, skenario refleksivitas kembali dimainkan, tidak diketahui apakah itu akan menjadi awal dari akhir.

Tapi sejujurnya, jika hasilnya seperti itu, saya juga menerima.

Mungkin 'perubahan' itu sendiri adalah bagian dari 'permainan' ini.