Ditulis oleh: Metrics Ventures

Selama setahun terakhir, kinerja emas tampak sangat mencolok. Yang lebih penting, struktur permintaannya telah mengalami perubahan signifikan: keinginan bank sentral dan tingkat kedaulatan untuk alokasi meningkat nyata. Hal ini sulit lagi dijelaskan secara sederhana sebagai lindung nilai inflasi atau transaksi perlindungan jangka pendek. Pemahaman yang lebih masuk akal adalah bahwa emas sedang merespons perubahan yang lebih mendalam—penetapan harga ulang terhadap kredit mata uang kedaulatan dan efektivitas tata kelola global.

Perubahan ini, dibahas berulang kali dalam Forum Davos tahun ini. Baik dalam agenda resmi maupun diskusi pribadi, "ketidakseimbangan tata kelola dunia", "tatanan lama sedang runtuh", "kita memasuki tahap yang tidak dapat kembali ke masa lalu" hampir menjadi konteks bersama. Pada hari Selasa, Perdana Menteri Kanada Mark Carney dalam pidatonya di Davos, dengan jelas menyuarakan perasaan tidak nyaman yang menyelimuti forum tersebut. Ia直言, yang disebut "tatanan internasional berbasis aturan" sedang bubar, manusia sedang beralih dari cerita yang pernah berguna, namun mengandung unsur fiksi, menuju realitas yang lebih kejam: persaingan negara besar tidak lagi dibatasi, integrasi ekonomi dipersenjatai, aturan menjadi selektif diterapkan di hadapan yang kuat.

Carney tidak menyederhanakan masalah dengan menyalahkan satu negara tertentu, melainkan menunjukkan perubahan situasi yang lebih universal. Ketika tarif, infrastruktur keuangan, rantai pasok, bahkan janji keamanan dapat dijadikan alat tawar, lembaga multilateral yang diandalkan oleh negara-negara menengah dan ekonomi terbuka—baik WTO, PBB, maupun kerangka aturan lainnya—kehilangan daya ikat. Dalam lingkungan seperti ini, terus berpura-pura bahwa aturan masih berfungsi normal, justru menjadi penipuan diri. Ia menggunakan analogi Havel "hidup dalam kebohongan" untuk mengingatkan negara-negara: risiko sebenarnya bukan terletak pada perubahan tatanan, melainkan pada orang-orang yang masih bertindak berdasarkan bahasa dan asumsi tatanan lama.

Yang lebih patut diperhatikan, penekanan berulang Carney bukanlah pada konfrontasi ideologi, melainkan pada perubahan pilihan tata kelola. Ketika aturan tidak lagi secara otomatis memberikan keamanan, negara akan beralih ke rasionalitas lain: meningkatkan otonomi strategis, mendiversifikasi ketergantungan, membangun kemampuan "yang dapat menahan tekanan". Ini dalam pandangannya adalah logika manajemen risiko yang khas, bukan pengkhianatan nilai. Namun justru di sini, dasar yang menjadi tumpuan tatanan lama mulai goyah—karena begitu negara-negara tidak lagi percaya bahwa sistem dapat terus menyediakan barang publik, mereka akan beralih membeli "asuransi" untuk diri mereka sendiri.

Jika diskusi Davos dilepaskan dari konteks negara tertentu, akan ditemukan arah bersama yang lebih dalam: negara-negara tidak tiba-tiba menjadi lebih konservatif, melainkan mulai menerima premis yang sedang gagal—bahwa sistem tata kelola global yang ada masih dapat mengoordinasikan fiskal, moneter, dan tanggung jawab internasional dalam jangka panjang. Ketika premis ini tidak lagi dipercaya secara universal, perilaku negara akan beralih dari "pembagian kerja dalam aturan" menjadi "persiapan untuk ketidakpastian". Dan perubahan ini, pada akhirnya pasti akan tercermin di tempat yang paling dasar: utang, fiskal, dan mata uang.

Justru di sini, retakan tata kelola dunia mulai menembus penetapan harga keuangan. Utang negara tidak lagi hanya menjadi alat makroekonomi, melainkan ditinjau ulang sebagai diskon dari kemampuan tata kelola dan kendala politik; mata uang kedaulatan也不再 hanya menjadi alat transaksi, melainkan dituntut untuk sekaligus memikul fungsi komitmen antarbatas, tanggung jawab internasional, dan penyangga krisis. Begitu pasar mulai meragukan apakah peran ini masih dapat dipenuhi secara bersamaan, guncangan kredit mata uang不再是 skenario ekstrem, melainkan proses bertahap namun tidak dapat dibalik.

Dan semua ini, bukan berasal dari kesalahan fiskal suatu negara, melainkan tertanam dalam sistem moneter internasional yang berlaku. Sistem yang berpusat pada dolar, menentukan bahwa dunia harus memiliki pusat defisit yang menyerap tabungan eksternal jangka panjang, juga menentukan bahwa surplus dan defisit bukanlah kebetulan, melainkan pembagian peran yang dikukuhkan oleh institusi. Dolar既是 mata uang kedaulatan AS,又是 dasar cadangan global, penilaian, dan aset aman,这意味着 permintaan global untuk "aset dolar bebas risiko" akan semakin menguat ketika ketidakpastian meningkat. Untuk menyediakan aset ini bagi dunia, AS hanya dapat menyelesaikan peran ini melalui utang luar negeri yang berkelanjutan.

Dalam lingkungan financialisasi dan arus modal bebas, pembagian kerja ini terus diperbesar. Surplus tidak lagi terutama diserap melalui penyesuaian harga barang atau nilai tukar, melainkan diubah menjadi alokasi jangka panjang untuk obligasi AS dan aset keuangan dolar; defisit也不再立即 dibatasi, melainkan ditunda dan diserap melalui sistem keuangan dan intervensi bank sentral. Selama全球仍然 percaya bahwa aset dolar memiliki keamanan yang tak tergantikan dalam krisis, ketidakseimbangan ini dapat bertahan lama, bahkan dianggap sebagai salah satu sumber stabilitas sistem.

Tetapi ketika kepercayaan tata kelola turun, kendala aturan melemah, alat keuangan sering dipersenjatai, ketidakseimbangan struktural ini mulai ditetapkan harga ulang. Surplus dan defisit tidak lagi hanya fenomena makro, melainkan menjadi exposure risiko itu sendiri. Dan justru dalam konteks ini, Jepang dan China, yang sama-sama negara surplus, secara bertahap menempuh jalur yang berbeda.

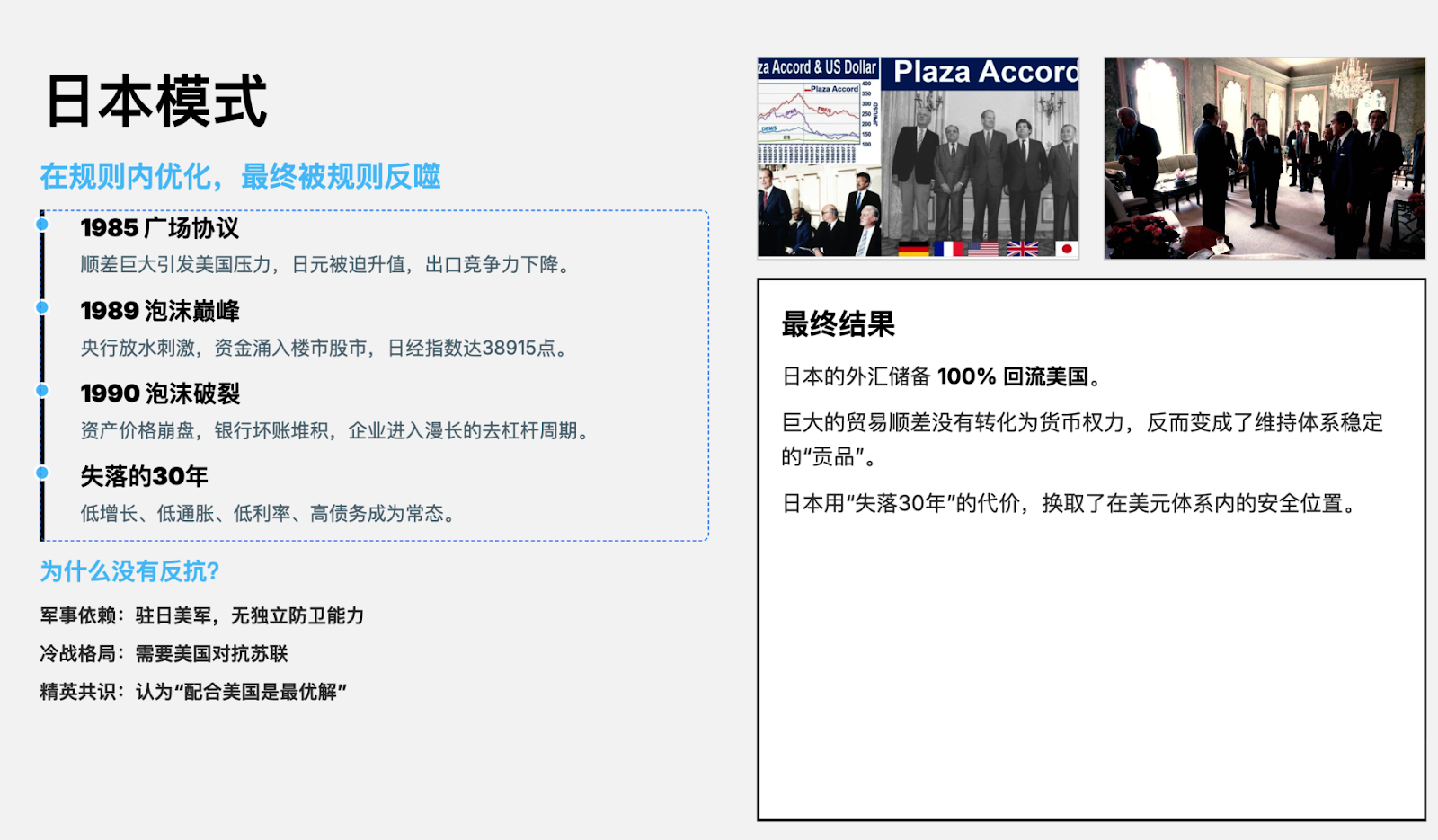

Jepang memainkan peran negara surplus yang paling tipikal dan paling "kooperatif" dalam sistem ini. Di bawah tekanan eksternal dan kendala aturan, Jepang memilih untuk menyerap biaya penyesuaian melalui apresiasi nilai tukar, liberalisasi keuangan, dan kebijakan longgar jangka panjang, sehingga menjaga stabilitas tatanan keseluruhan. Strategi ini dalam jangka pendek mengurangi gesekan, tetapi mengubah penyesuaian struktural menjadi stagnasi jangka panjang, utang tinggi, dan intervensi mendalam bank sentral di dalam negeri. Surplus tidak hilang, melainkan diinternalisasi sebagai biaya stagnasi jangka panjang, kemampuan internasionalisasi mata uang Jepang juga dibatasi secara signifikan dalam proses ini.

China memasuki sistem ini lebih terlambat, tahap perkembangan dan kendala internalnya juga显著 berbeda dengan Jepang. Menghadapi ekspansi surplus dan tekanan eksternal, China tidak sepenuhnya memilih untuk segera membersihkan melalui saluran harga dan keuangan, melainkan dalam kerangka manajemen nilai tukar, kontrol akun modal, dan peningkatan industri, sedapat mungkin mempertahankan otonomi kebijakan. Pilihan ini membuat China长期处于 kontroversi, dituduh "meng扭曲 aturan" atau "nebeng", tetapi dari sudut pandang tata kelola, ini lebih seperti pengaturan strategis untuk memperebutkan waktu dan ruang bagi transformasi internal dalam sistem yang ada, bukan sekadar arbitrase institusi.

Yang lebih penting, jalur ini tidak berhenti pada "mempertahankan surplus", melainkan secara diam-diam mengubah struktur permintaan yuan. Seiring dengan meningkatnya posisi China dalam perdagangan global, manufaktur, dan rantai pasok kunci, yuan tidak lagi hanya menjadi alat penyelesaian, melainkan mulai dipandang oleh lebih banyak ekonomi sebagai opsi realistis untuk mengurangi ketergantungan eksternal, mendiversifikasi risiko mata uang. Dalam latar belakang geopolitik dan sanksi keuangan yang semakin dipersenjatai, ketergantungan tunggal pada sistem dolar本身开始被视为 exposure risiko,这使得 permintaan untuk penyelesaian yuan, pembiayaan yuan, serta alokasi aset yuan memiliki motivasi strategis yang jelas.

Begitu permintaan yuan beralih dari penggunaan pasif ke alokasi aktif, pengaruhnya不再 terbatas pada tingkat perdagangan, melainkan akan merambat ke tingkat keuangan. Skenario penggunaan yang lebih frekuen dan stabil意味着 pasar membutuhkan kolam aset yuan yang lebih dalam dan likuid untuk menampung permintaan ini. Peningkatan likuiditas, pada gilirannya, mempengaruhi cara penetapan harga aset,使 aset yuan secara bertahap beralih dari "penetapan harga kebijakan domestik" menuju "logika penetapan harga yang lebih mendekati marginal internasional". Proses ini tidak bergantung pada liberalisasi modal penuh, melainkan lebih banyak ditarik oleh permintaan nyata, merupakan perubahan bertahap namun sulit dibalik.

Dan justru dalam perbandingan seperti ini, "Timur bangkit Barat jatuh"才 dalam beberapa tahun terakhir重新 menjadi proposisi yang dapat dibahas secara serius. Ini不再 menjadi penilaian emosional terhadap naik turunnya suatu negara, melainkan cerminan dari perubahan biaya peran sistem. Seiring dengan menurunnya kemampuan perbaikan diri sistem dolar, ruang bagi pusat defisit untuk terus menyerap ketidakseimbangan melalui utang dan ekspansi keuangan menyusut; pada saat yang sama, pentingnya ekonomi surplus dalam rantai industri, keamanan, dan pengaturan regional meningkat. Dalam proses ini, China karena tidak sepenuhnya menyalin jalur penyesuaian ala Jepang,从而保留了 ruang industri, kebijakan, dan moneter,使其在 rekonstruksi sistem具备弹性 strategis yang lebih tinggi.

Tetapi perubahan ini tidak berarti bahwa mata uang hegemonik tunggal baru sedang terbentuk. Gambaran yang lebih realistis adalah sistem mata uang menuju多 pusat dan struktur berdampingan. Sentralitas dolar mungkin dilemahkan, tetapi tidak akan迅速 hilang; posisi yuan dalam penyelesaian perdagangan, keuangan regional, dan penyediaan likuiditas akan secara bertahap meningkat, tetapi tidak dengan mengandaikan pengambangan bebas penuh, melainkan lebih bergantung pada jaringan perdagangan, kedalaman rantai industri, dan kredibilitas kebijakan. Internasionalisasi mata uang di sini不再是 label institusi, melainkan hasil yang digunakan.

Dalam evolusi sistem seperti ini, logika aset cadangan也随之发生变化. Emas kembali ke posisi inti, bukan karena dapat memberikan hasil, melainkan karena tidak bergantung pada basis pajak, stabilitas politik, atau komitmen internasional negara mana pun, merupakan respons langsung terhadap ketidakpastian tata kelola. Ini memberikan negara-negara opsi cadangan yang去 kedaulatan,去 kredit, sangat cocok untuk berfungsi dalam lingkungan di mana konsensus tidak cukup dan kendala aturan melemah.

Bitcoin mewakili aset去 kedaulatan di tingkat lain. Meskipun dalam satu setengah tahun terakhir, kinerjanya相对 tertinggal dibandingkan emas dan sebagian aset tradisional, logika intinya并未 terbantahkan. Sebagai aset digital, langka, dan tidak bergantung pada sistem tata kelola tunggal mana pun, ini lebih mirip opsi jangka panjang terhadap bentuk mata uang masa depan. Ketika rekonstruksi sistem mata uang逐渐显性化, likuiditas dialokasikan ulang, logika penetapan harganya更 mungkin mengejar di tahap后期, bukan memimpin di tahap awal.

Jika menyatukan semua petunjuk ini, akan ditemukan bahwa migrasi tatanan yang尚未 diberi nama ini真正 mengubah, bukan perbandingan kekuatan jangka pendek, melainkan prasyarat成立 aset. Ketika aturan tidak lagi secara otomatis memberikan keamanan, ketika kredit mata uang本身 menjadi risiko yang perlu di-lindung nilai, inti masalah alokasi aset就不再 adalah bertaruh pada siapa yang menang, melainkan bagaimana tetap成立 dalam dunia di mana ketidakpastian menjadi normal.

Dalam konteks ini, emas adalah respons defensif, sedangkan pilihan yang lebih berarah, tercermin dalam yuan dan bitcoin. Yuan mewakili likuiditas realistis yang tertanam dalam tatanan baru, adalah taruhan pada rekonstruksi mata uang yang ditarik oleh perdagangan, industri, dan permintaan nyata; bitcoin mewakili lindung nilai ultim terhadap ketidakpastian tata kelola,是 opsi jangka panjang yang terlepas dari sistem kedaulatan tunggal mana pun. Memilih它们, bukan ekspresi sikap, melainkan dalam premis bahwa retakan tata kelola dunia telah显性化, hasil alokasi aset yang尽量 konsisten.

Sejarah tidak akan muncul sebagai peristiwa yang ramai. Seringkali pada suatu saat melihat ke belakang, orang baru menyadari, bahwa tatanan telah bermigrasi tanpa disadari.