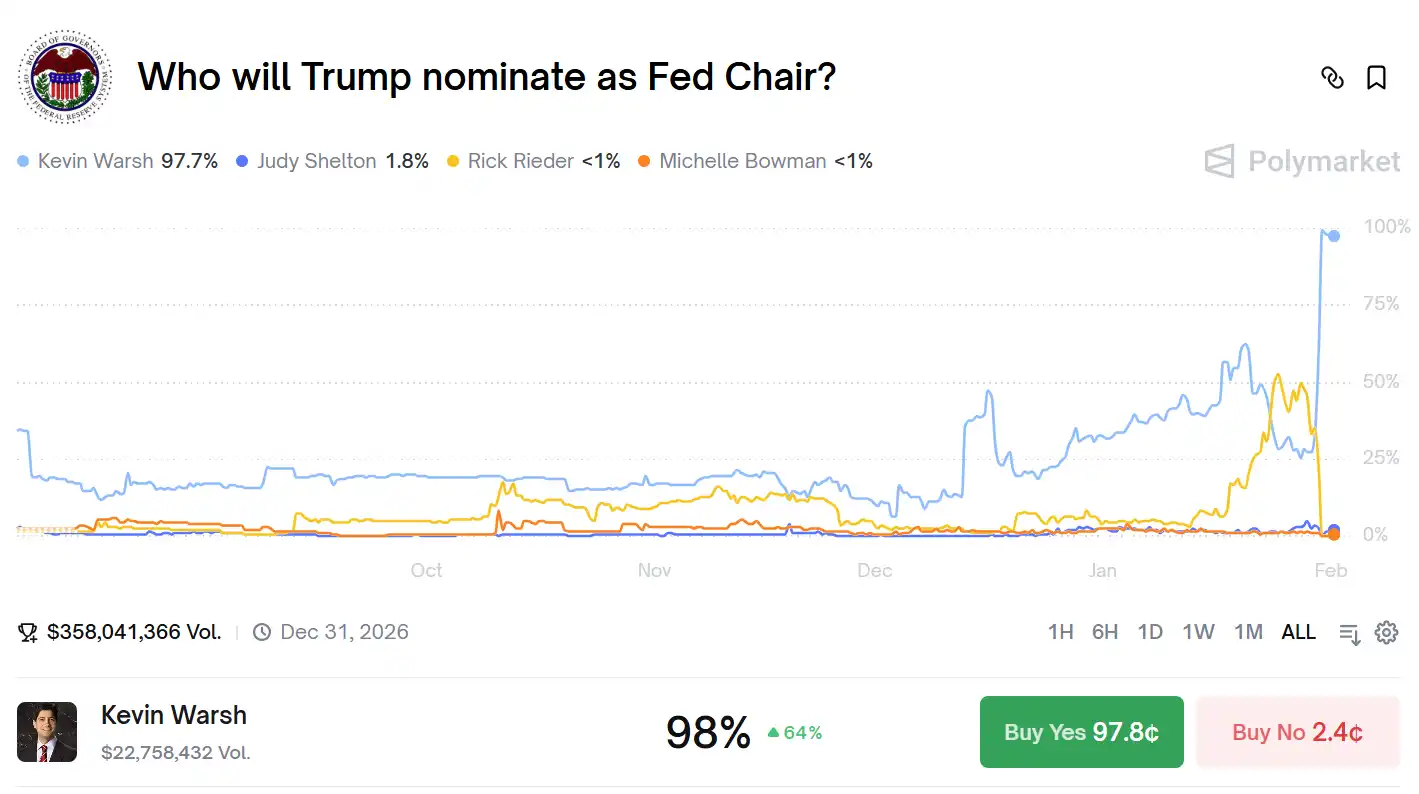

Awal Februari 2026, Trump mencalonkan mantan anggota Dewan Gubernur The Fed, figur hawkish kebijakan moneter Kevin Warsh, sebagai ketua The Fed berikutnya. Pengangkatan orang ini menimbulkan gejolak besar di pasar keuangan global, yang oleh pasar kripto disebut sebagai "Efek Warsh". Mata uang kripto utama mengalami penurunan signifikan, ETF bitcoin spot mengalami arus keluar bersih hampir $10 miliar dalam satu hari. Analisis mendalam kami menunjukkan bahwa esensi dari Efek Warsh adalah "pergeseran titik anchor" logika dasar kebijakan moneter oleh pasar—dari narasi lama "inflasi yang terus mendorong depresiasi mata uang fiat, aset kripto diuntungkan sebagai alat penyimpan nilai" menuju paradigma baru "disiplin suku bunga memperkuat kredit dolar, kontraksi likuiditas menghukum aset berisiko". Dalam pergeseran paradigma ini, mekanisme penetapan harga aset kripto sedang mengalami rekonstruksi struktural: korelasi Bitcoin dengan saham teknologi terus menguat, dipaksa menerima posisi identitas sebagai "faktor risiko beta"; penggerak valuasi seluruh pasar beralih dari ekspansi likuiditas ke penetapan harga suku bunga riil; diferensiasi tajam akan muncul di dalam pasar, aset yang memiliki arus kas nyata dan skenario aplikasi praktis akan mendapatkan premium valuasi.

Melihat ke depan, aset kripto mungkin berevolusi menjadi "agunan digital non-pemerintah" daripada aset safe haven dalam arti tradisional. Investor perlu menyesuaikan kerangka alokasi secara sistematis, memandang mata uang kripto sebagai "faktor risiko beta" yang sangat sensitif terhadap likuiditas makro, dan lebih memperhatikan analisis fundamental, manajemen risiko, dan cadangan likuiditas selama siklus pengetatan.

Bab 1: Analisis Efek Warsh—Mengapa Sebuah Pengangkatan Orang Menyebabkan Guncangan Pasar?

Pada 30 Januari 2026, sebuah pengangkatan orang memicu gejolak seperti tsunami di pasar keuangan global, dampaknya bahkan melampaui pengumuman sebagian besar data ekonomi dan penyesuaian kebijakan moneter. Kabar pencalonan mantan anggota Dewan Gubernur The Fed Kevin Warsh sebagai ketua The Fed berikutnya tersebar, indeks dolar AS melonjak drastis, emas dan perak anjlok, dan pasar mata uang kripto mengalami pembantaian berdarah—Bitcoin turun sekitar 7% dalam satu hari, Ethereum merosot lebih dari 10%,市值 seluruh pasar menguap lebih dari $800 miliar. Secara permukaan, ini hanya pergantian orang biasa, tetapi analisis mendalam mengungkapkan bahwa reaksi pasar begitu keras karena pencalonan figur spesifik Warsh menyentuh saraf paling sensitif dalam sistem keuangan saat ini. Kevin Warsh bukanlah pejabat The Fed biasa, jejak karier dan posisi kebijakannya membentuk potret lengkap seorang hawk. Pada tahun 2006, di usia 35 tahun, Warsh menjadi anggota Dewan Gubernur termuda dalam sejarah The Fed, pengangkatan ini sendiri menunjukkan potensinya yang luar biasa. Di tengah badai krisis keuangan global 2008, ketika sebagian besar rekan menganjurkan kebijakan quantitative easing yang agresif untuk menyelamatkan sistem keuangan yang hampir runtuh, Warsh justru menjadi penentang paling teguh. Ia tidak hanya secara terbuka menentang QE2, tetapi juga berulang kali memperingatkan dalam refleksi pasca-krisis: pembelian aset besar-besaran dan kebijakan suku bunga nol jangka panjang mendistorsi sinyal pasar, menciptakan moral hazard, merusak stabilitas harga jangka panjang. Pandangan ini terasa tidak cocok dalam atmosfer krisis saat itu, tetapi seiring waktu, semakin banyak orang mulai meninjau ulang peringatannya. Setelah meninggalkan The Fed, Wash menyempurnakan sistem teorinya dalam pekerjaan akademik di Hoover Institution dan Stanford Business School. Ia khususnya menekankan pentingnya "suku bunga riil" sebagai anchor kebijakan moneter, berpendapat bahwa suku bunga riil negatif adalah hukuman bagi penabung, dorongan untuk salah alokasi modal. Dalam sebuah pidato publik tahun 2025, ia secara tegas menyatakan: "Ekonomi yang sehat membutuhkan suku bunga riil positif sebagai mekanisme sinyal untuk alokasi sumber daya, suku bunga yang ditekan secara artifisial hanya menciptakan kemakmuran palsu dan pecahnya gelembung yang tak terhindarkan." Pernyataan ini berdiri langsung dan bertolak belakang dengan lingkungan likuiditas yang menjadi sandaran pasar kripto saat ini.

Pelajaran paling mendalam dari Efek Warsh adalah, ia mengungkapkan hubungan kontradiktif jangka panjang yang diabaikan antara pasar kripto dan kebijakan moneter. Narasi asli cryptocurrency dibangun di atas dasar melawan pencetakan uang sembarangan oleh bank sentral, kalimat yang ditinggalkan Satoshi Nakamoto di blok genesis Bitcoin "Chancellor on brink of second bailout for banks" dengan jelas menunjukkan posisi oposisi ini. Namun, seiring perkembangan dan kematangan pasar kripto, ia tidak menjadi sistem keuangan paralel yang sepenuhnya independen dari sistem tradisional seperti yang diharapkan para idealis awal, malah semakin dalam terintegrasi ke dalam sistem yang ada dan bergantung secara struktural padanya. Persetujuan ETF bitcoin spot adalah peristiwa pencapaian dalam proses ini: ia membuka pintu bagi masuknya modal institusional ke pasar kripto, tetapi juga berarti bahwa kekuatan penetapan harga aset kripto beralih dari komunitas terdesentralisasi ke meja perdagangan Wall Street. Kini, yang menentukan harga Bitcoin bukanlah penambang, pemegang koin, atau pengembang, melainkan model alokasi aset dan sistem manajemen risiko BlackRock, Fidelity. Model-model ini secara alami mengkategorikan aset kripto sebagai "saham teknologi pertumbuhan tinggi" atau "aset risiko alternatif", keputusan beli-jual mereka didasarkan pada variabel makro yang sama dengan aset tradisional—ekspektasi suku bunga, kondisi likuiditas, selera risiko. Ketergantungan struktural ini membuat pasar kripto sangat rentan ketika menghadapi figur hawkish seperti Warsh, karena investor institusional akan secara mekanis menyesuaikan posisi berdasarkan ekspektasi suku bunga, tanpa mempertimbangkan narasi "penyimpan nilai non-pemerintah" Bitcoin. Ini adalah ironi yang kejam: aset yang lahir untuk melawan bank sentral, pada akhirnya harganya ditentukan oleh lembaga tradisional yang paling sensitif terhadap kebijakan bank sentral.

Bab 2: Uji Kembali Sejarah Siklus Pengetatan—Bagaimana Aset Kripto Ditentukan Harganya?

Untuk benar-benar memahami dampak mendalam yang mungkin dibawa oleh Efek Warsh, kita perlu menoleh ke sejarah, meninjau pola kinerja aset kripto dalam berbagai siklus pengetatan sebelumnya. Uji kembali sejarah ini bukan sekadar tumpukan data, melainkan upaya untuk menyaring hukum struktural dari fluktuasi harga masa lalu, memberikan kerangka referensi untuk menilai kemungkinan arah pasar saat ini. Periode pertama yang layak dianalisis mendalam adalah siklus pengurangan neraca dan kenaikan suku bunga 2017-2018. The Fed secara resmi memulai pengurangan neraca pada Oktober 2017, dan menaikkan suku bunga tujuh kali dalam dua tahun berikutnya. Bitcoin dalam siklus ini menunjukkan karakteristik lag yang jelas: Pada Desember 2017, ketika The Fed sudah memulai proses kenaikan suku bunga, Bitcoin justru mencetak rekor tertinggi sepanjang masa pada $19891, pasar sepenuhnya mengabaikan sinyal pengetatan kebijakan moneter, terus tenggelam dalam atmosfer bullish yang gila. Namun, pengabaian ini akhirnya membayar harga yang mahal. Seiring percepatan langkah kenaikan suku bunga dan perluasan skala pengurangan neraca pada 2018, kontraksi likuiditas yang terus-menerus akhirnya menjatuhkan pasar. Bitcoin memasuki pasar beruang yang berlangsung 13 bulan, jatuh hingga $3127, penurunan hingga 84,3%. Pelajaran dari periode ini mendalam: dampak kebijakan moneter membutuhkan waktu untuk terakumulasi, pasar mungkin mengabaikan sinyal pengetatan dalam jangka pendek, tetapi begitu mencapai titik kritis, penyesuaian seringkali keras dan menyakitkan. Yang lebih penting, siklus 2017-2018 juga mengungkapkan karakteristik awal pasar kripto—hubungannya dengan pasar keuangan tradisional relatif lemah, lebih banyak didorong oleh siklusnya sendiri (seperti pemotongan separuh Bitcoin) dan sentimen retail.

Periode kunci kedua adalah siklus penanganan inflasi 2021-2022, siklus ini memiliki kemiripan yang lebih tinggi dengan lingkungan saat ini. The Fed memulai pengurangan pembelian aset (Taper) pada November 2021, menaikkan suku bunga untuk pertama kalinya pada Maret 2022, dan menaikkan suku bunga total tujuh kali sebesar 425 basis points sepanjang tahun. Bitcoin mencapai puncak $69000 pada November 2021, kemudian jatuh ke titik terendah $15480 pada November 2022, turun sekitar 77%. Dibandingkan dengan siklus 2017-2018, perubahan terpenting pada periode ini adalah korelasi pasar kripto dengan saham teknologi yang meningkat signifikan. Data menunjukkan, korelasi bergulir 120 hari antara Bitcoin dan indeks Nasdaq melonjak dari sekitar 0,3 pada awal 2021 menjadi 0,86 pada pertengahan 2022. Kenaikan korelasi yang drastis ini bukanlah kebetulan, melainkan mencerminkan perubahan struktural pasar kripto: masuknya investor institusional dalam jumlah besar, mereka memasukkan aset kripto ke dalam kerangka aset risiko terpadu untuk dikelola. Ketika The Fed memulai kenaikan suku bunga agresif untuk melawan inflasi, investor institusional mengurangi posisi saham teknologi dan aset kripto secara bersamaan sesuai model risiko, membentuk siklus恶性 "pelunasan multi-aset". Periode ini juga muncul fenomena penting lainnya: diferensiasi tajam di dalam pasar kripto. Dalam proses penurunan keseluruhan, kinerja Bitcoin relatif tahan turun, sementara sebagian besar altcoin turun lebih dalam, banyak token turun lebih dari 90%. Diferensiasi ini mengisyaratkan pasar mulai membedakan "aset inti" dan "aset pinggiran", dana terkonsentrasi pada underlying yang likuiditasnya lebih baik dan konsensus lebih kuat.

Periode ketiga adalah tahap pemertahanan suku bunga tinggi 2024-2025, tahap ini paling dekat dengan saat ini, dan paling bernilai referensi. The Fed mempertahankan suku bunga dana federal dalam kisaran 5,25%-5,50% selama 16 bulan, sambil terus mengurangi neraca dengan kecepatan $95 miliar per bulan. Pada periode ini, pasar kripto menunjukkan karakteristik struktural yang kompleks. Di satu sisi, Bitcoin diuntungkan oleh persetujuan ETF spot dan mengalami kenaikan signifikan, dari $45.000 menjadi lebih dari $100.000; di sisi lain, sebagian besar altcoin turun 40-70%, lebih dari 80% token peringkat 100市值 tertinggi kinerjanya di bawah Bitcoin. Diferensiasi ini mengungkapkan tren penting: dalam lingkungan likuiditas keseluruhan yang mengencang, dana akan terkonsentrasi pada "aset risiko paling aman", yaitu underlying dengan likuiditas terbaik, penerimaan institusional tertinggi, risiko regulasi terkecil. Bagi aset kripto lainnya, mereka tidak hanya menghadapi kontraksi likuiditas makro, tetapi juga menghadapi "efek hisap" dari Bitcoin. Periode ini juga muncul fenomena lain yang patut diperhatikan: perubahan suku bunga riil mulai langsung mempengaruhi penetapan harga aset kripto. Ketika imbal hasil obligasi terlindung inflasi 10 tahun (TIPS) naik dari 1,5% menjadi 2,5%, harga Bitcoin turun sekitar 15%, sensitivitas ini tidak jelas dalam siklus sebelumnya.

Berdasarkan pengalaman dari tiga periode sejarah ini, kita dapat menyimpulkan beberapa hukum kunci pasar kripto dalam siklus pengetatan. Pertama, dampak kebijakan moneter memiliki efek kumulatif dan滞后性, pasar mungkin mengabaikan sinyal pengetatan pada tahap awal, tetapi akhirnya bereaksi dengan cara penyesuaian yang keras. Kedua, seiring peningkatan partisipasi institusional, korelasi pasar kripto dengan aset risiko tradisional terus meningkat, dalam lingkungan pengetatan korelasi ini akan mencapai nilai ekstrem. Ketiga, diferensiasi tajam akan muncul di dalam pasar, dana terkonsentrasi pada aset unggulan, efek Matthew menonjol. Keempat, akumulasi leverage akan memperbesar besaran dan kecepatan penurunan, membentuk siklus恶性 "harga turun - memicu likuidasi - turun lebih lanjut". Kelima, perubahan suku bunga riil semakin menjadi variabel inti yang mempengaruhi penetapan harga kripto, kenaikan imbal hasil bebas risiko langsung meningkatkan biaya peluang memegang aset kripto. Keistimewaan yang dihadapi Efek Warsh adalah, ia terjadi pada momen tingkat kelembagaan pasar kripto tertinggi, juga terjadi pada posisi valuasi pasar yang relatif tinggi,叠加 dua faktor ini mungkin membuat penyesuaian kali ini lebih kompleks dan lebih lama daripada sebelumnya. Bersamaan dengan itu, Warsh sebagai figur hawkish dengan sistem teori lengkap dan posisi konsisten, pencalonannya mungkin berarti kebijakan pengetatan bukanlah tindakan sementara, melainkan paradigma kebijakan jangka panjang. Dampak pergeseran paradigma ini akan jauh melampaui penyesuaian kebijakan周期性的.

Bab 3: Model Penetapan Harga Pasar Kripto di Bawah Siklus Pengetatan

Dalam lingkungan baru yang dibuka oleh Efek Warsh, model penetapan harga aset kripto tradisional sudah tidak berlaku, perlu membangun kerangka analisis baru untuk memahami dinamika pasar. Berdasarkan data historis dan struktur pasar saat ini, kami membangun model penetapan harga tiga faktor, berusaha menjelaskan mekanisme pembentukan harga aset kripto di bawah siklus pengetatan. Faktor pertama adalah kondisi likuiditas, bobot ditetapkan 40%. Faktor ini mengukur tren perubahan pasokan uang global, termasuk skala neraca The Fed, tingkat pertumbuhan M2 global, skala overnight reverse repo, dan indikator lainnya. Data menunjukkan, ada korelasi kuat antara perubahan likuiditas global dan市值 pasar kripto (R2 = 0,62), setiap likuiditas menyusut 1%,市值 total kripto rata-rata turun 2,1%. Dalam kerangka kebijakan yang mungkin diterapkan Warsh, kami memperkirakan neraca The Fed akan menyusut 15-20% dalam dua tahun ke depan, setara dengan $1,2-1,6 triliun. Menurut perhitungan model, hanya item ini saja mungkin membuat市值 total pasar kripto menyusut 25-30%. Yang lebih penting, kontraksi likuiditas sering menunjukkan karakteristik non-linear: dampak awal terbatas, tetapi ketika kontraksi terakumulasi sampai tingkat tertentu, dapat memicu umpan balik positif krisis likuiditas. Struktur leverage pasar kripto saat ini memperbesar kerapuhan ini, sejumlah besar pinjaman beragunkan dan posisi derivatif menghadapi tekanan likuidasi ketika likuiditas mengencang, semakin memperparah penurunan pasar.

Faktor kedua adalah suku bunga riil, bobot ditetapkan 35%. Faktor ini mengukur biaya peluang memegang aset kripto, indikator intinya adalah imbal hasil obligasi terlindung inflasi 10 tahun (TIPS) dan suku bunga dana federal riil. Setiap kenaikan suku bunga riil 1 poin persentase, premi risiko yang dibutuhkan Bitcoin harus meningkat 280 basis points相应 untuk mempertahankan valuasi saat ini. Ini berarti jika suku bunga riil naik dari 1,5% saat ini menjadi 3% seperti yang mungkin didukung Warsh, imbal hasil tahunan yang diharapkan Bitcoin perlu ditingkatkan dari rata-rata historis sekitar 60% menjadi hampir 70%, ini adalah ambang batas yang cukup tinggi.

Faktor ketiga adalah selera risiko, bobot ditetapkan 25%. Faktor ini mengukur kesediaan menanggung risiko peserta pasar, indikator intinya termasuk indeks panik VIX, spread obligasi hasil tinggi, premium valuasi saham teknologi, dll. Pasar kripto sangat sensitif terhadap perubahan selera risiko, koefisien elastisitas mencapai 1,8, artinya ketika selera risiko pasar keseluruhan turun 10%, valuasi pasar kripto mungkin turun 18%. Efek放大 tidak proporsional ini berasal dari volatilitas tinggi dan posisi pinggiran aset kripto: saat pasar optimis, investor bersedia menanggung risiko lebih tinggi untuk mengejar imbal hasil potensial; saat pasar pesimis, aset kripto seringkali menjadi underlying pertama yang dijual. Dalam siklus pengetatan, selera risiko biasanya menurun secara sistematis, karena lingkungan suku bunga tinggi sendiri menekan perilaku berisiko. Kenaikan suku bunga riil tidak hanya mengubah valuasi absolut aset, tetapi juga mengubah kemampuan menanggung risiko investor: ketika aset bebas risiko memberikan imbal hasil yang nyata, investor tidak perlu mengambil risiko terlalu tinggi untuk mengejar imbal hasil. Perubahan psikologis ini tercermin dalam berbagai dimensi: melambatnya investasi berisiko, kompresi valuasi saham pertumbuhan, melebarnya spread obligasi hasil tinggi. Pasar kripto sebagai salah satu area paling sensitif terhadap selera risiko, tentu akan menerima dampak terbesar.

Dalam kerangka model tiga faktor ini, aset kripto dari kategori berbeda menunjukkan karakteristik penetapan harga yang berbeda. Bitcoin sebagai benchmark pasar, 60% perubahan harganya dapat dijelaskan oleh faktor likuiditas makro, 25% ditentukan oleh aliran ETF, pengaruh fundamental on-chain telah turun di bawah 15%. Perubahan struktural ini berarti korelasi Bitcoin dengan aset risiko tradisional akan tetap berada di level tinggi 0,65-0,75, volatilitas tahunan tetap dalam interval 55-70%, sensitivitas terhadap suku bunga riil mencapai perubahan 12-15% per 1% perubahan. Token platform kontrak pintar seperti Ethereum menunjukkan logika penetapan harga yang lebih kompleks: pendapatan jaringan 40%, aktivitas pengembang 25%, total nilai terkunci DeFi 20%, faktor makro 15%. Kombinasi ini berarti Ethereum memiliki dukungan fundamental tertentu, tetapi tidak dapat sepenuhnya lepas dari pengaruh makro. Yang lebih penting, di dalam platform kontrak pintar ada hubungan timbal balik yang kompleks, kegagalan satu protokol mungkin menyebar ke seluruh ekosistem melalui hubungan aset dan transmisi sentimen, membentuk risiko sistemik. Diferensiasi token lapisan aplikasi dan token governance akan paling keras: token dengan arus kas nyata (biaya protokol tahunan lebih dari $50 juta) mungkin mendapatkan dukungan valuasi, sementara token governance murni mungkin menghadapi likuiditas mengering. Data menunjukkan, dari token peringkat 200市值 tertinggi, hanya kurang dari 30% yang memiliki pendapatan protokol tahunan lebih dari $10 juta, hanya sekitar 15% yang memiliki mekanisme dividen atau pembelian kembali yang berkelanjutan. Dalam siklus pengetatan, dana akan semakin terkonsentrasi pada少数 underlying berkualitas, sebagian besar token mungkin terjebak dalam "status zombie".

Bab 4: Penyesuaian Strategi Investasi dan Manajemen Risiko

Menghadapi lingkungan pengetatan yang dibuka oleh Efek Warsh, semua peserta pasar perlu menyesuaikan kerangka strategi dan metode manajemen risiko secara fundamental. Bagi investor institusional tradisional, langkah pertama adalah mendefinisikan ulang peran dan posisi aset kripto dalam portofolio investasi. Jangan lagi memandang Bitcoin sebagai "emas digital" atau alat lindung nilai inflasi, tetapi harus secara jelas mendefinisikannya sebagai "aset pertumbuhan beta tinggi", dikategorikan dalam kategori faktor risiko yang sama dengan saham teknologi. Klasifikasi ulang ini memiliki makna operasional praktis: dalam model alokasi aset, anggaran risiko aset kripto perlu disesuaikan相应, dari 5-8% risiko total portofolio turun menjadi 3-5%; dalam evaluasi kinerja, benchmark perbandingan harus diubah dari indeks emas atau komoditas menjadi indeks saham teknologi; dalam manajemen risiko, skenario uji tekanan perlu menambah situasi ekstrem seperti "guncangan likuiditas" dan "korelasi melonjak tajam". Investor institusional juga perlu membangun proses pengambilan keputusan yang lebih sistematis, melakukan penyesuaian dinamis berdasarkan sinyal makro (suku bunga riil, indikator likuiditas, selera risiko), bukan mengandalkan investasi keyakinan hold jangka panjang. Secara konkret, dapat menetapkan kondisi pemicu yang jelas: secara otomatis mengurangi posisi ketika suku bunga riil melewati ambang batas tertentu, memulai lindung nilai ketika indikator likuiditas memburuk ke level tertentu, secara bertahap menambah posisi ketika selera risiko turun ke level terendah historis. Strategi lindung nilai menjadi sangat penting, pertimbangkan menggunakan futures Bitcoin, opsi, atau perdagangan korelasi untuk mengelola risiko penurunan. Perhatian khusus diperlukan, dalam siklus pengetatan, korelasi aset kripto dengan aset tradisional mungkin semakin menguat, ini akan mengurangi nilai diversifikasinya dalam portofolio, perubahan ini perlu dicerminkan secara akurat dalam model risiko dan disesuaikan proporsi alokasinya secara tepat waktu.

Melihat ke depan, terlepas dari hasil akhir pencalonan Warsh, pasar kripto telah memasuki tahap baru yang tidak dapat dibalik. Fitur inti tahap ini adalah integrasi mendalam aset kripto dengan sistem keuangan tradisional, serta perubahan mendasar pada mekanisme penetapan harga, pola volatilitas, dan korelasi yang diakibatkannya. Kerangka regulasi akan semakin jelas, metode valuasi akan profesional, struktur pasar akan kompleks, karakteristik周期性的 akan melemah. Dari perspektif yang lebih luas, Efek Warsh mungkin akhirnya mendorong industri kripto melakukan pembaruan diri yang diperlukan. Ketika红利 likuiditas hilang, pasar akan dipaksa kembali ke esensi: menciptakan nilai aktual, memecahkan masalah nyata, membangun model ekonomi berkelanjutan. Proyek-proyek yang mengandalkan spekulasi dan narasi tanpa kemajuan substantif akan tersingkir, sementara protokol yang benar-benar inovatif akan mendapatkan ruang berkembang.