Ditulis oleh: Oluwapelumi Adejumo

Dikompilasi oleh: Saoirse, Foresight News

Inti Utama

- Harga Bitcoin terus merosot, industri kripto dilanda gelombang PHK, namun total nilai transaksi akuisisi dan merger di industri mencapai $9,37 miliar pada paruh pertama tahun 2026.

- Bank-bank besar, jaringan pembayaran, dan lembaga manajemen aset memilih untuk langsung mengakuisisi lisensi, layanan kustodian, dan saluran pembayaran, daripada membangun sistem terkait dari nol.

- Polarisasi sumber daya pasar terlihat jelas: perusahaan yang kesulitan beroperasi namun memiliki aset treasury kripto mengalami penyusutan nilai yang signifikan, sementara sektor keuangan terdesentralisasi murni sama sekali tidak diminati.

Penurunan harga Bitcoin yang berkepanjangan memaksa perusahaan-perusahaan kripto melakukan PHK besar-besaran, mengotomatisasi proses, dan menunda rencana ekspansi besar-besaran yang mereka lakukan di masa bull run sebelumnya. Namun di saat yang sama, aktivitas merger dan akuisisi di industri ini mengalami periode kejayaan yang belum pernah terjadi sebelumnya.

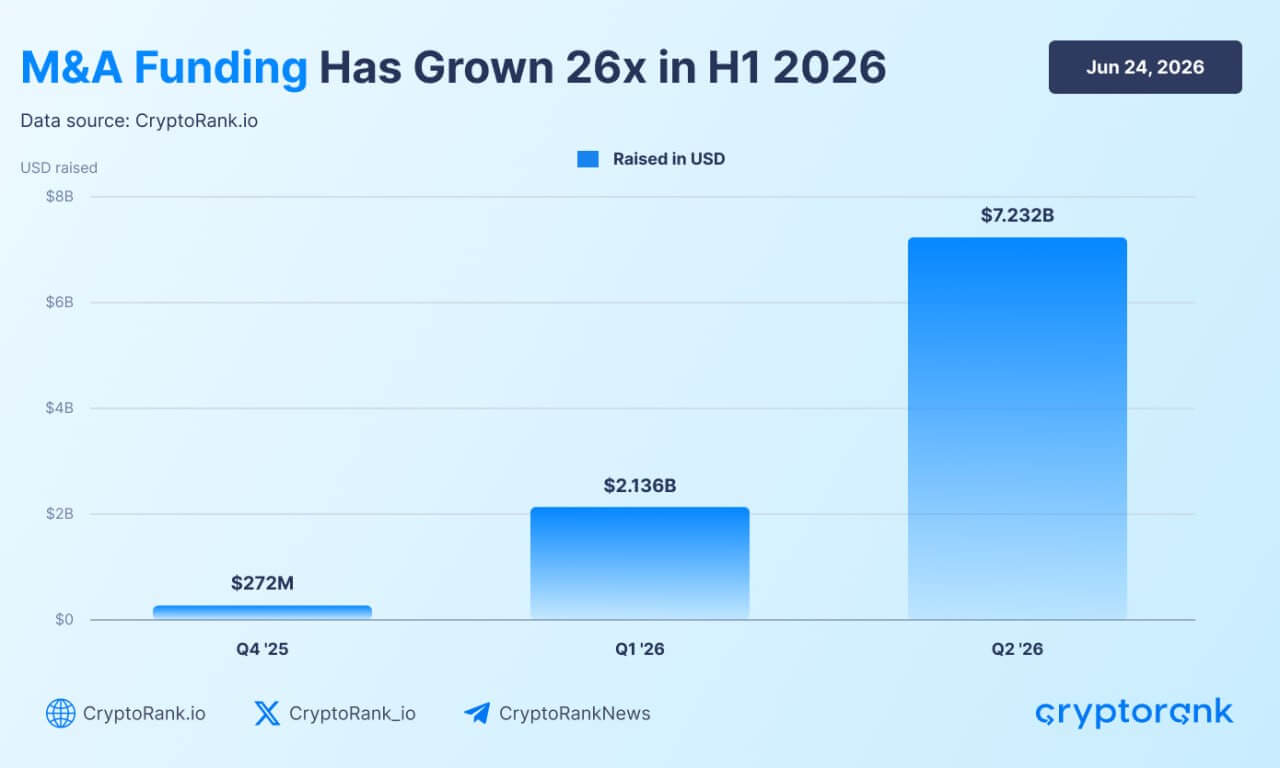

Pada kuartal kedua 2026, nilai transaksi merger dan akuisisi di industri kripto mencapai $7,23 miliar, jauh melampaui kuartal pertama sebesar $2,14 miliar. Total dana yang diinvestasikan dalam transaksi selama dua kuartal mencapai $9,37 miliar. Data dari platform data kripto CryptoRank menunjukkan, skala merger dan akuisisi pada paruh pertama tahun ini melonjak 26 kali lipat dibandingkan periode yang sama tahun lalu, cukup untuk membuktikan bahwa meskipun pasar spot lesu, aktivitas merger dan akuisisi industri masih memanas dengan cepat.

Pertumbuhan Akuisisi & Merger Kripto (Sumber: Cryptorank)

Latar belakang munculnya gelombang panas merger dan akuisisi ini adalah harga Bitcoin yang jatuh ke level terendah dalam hampir dua tahun, dan banyak perusahaan terkemuka di industri yang terus mengurangi skala karyawan. Kedua fenomena ini membentuk kontras yang tajam, dengan jelas menunjukkan perubahan aliran modal selama pasar bearish: perusahaan tidak lagi melakukan rekrutmen massal dan ekspansi buta, sebaliknya lembaga keuangan tradisional dan perusahaan kripto terkemuka dengan dana yang melimpah beralih mengakuisisi sistem pembayaran, lisensi kepatuhan, fasilitas kustodian, dan infrastruktur industri lainnya yang membutuhkan waktu bertahun-tahun untuk dibangun sendiri.

Dengan demikian terbentuk situasi unik: pasar bearish menghantam banyak perusahaan kripto, tetapi permintaan modal institusional terhadap teknologi terkait blockchain tidak hilang.

Lembaga Keuangan Tradisional Membeli Infrastruktur Kripto Secara Besar-besaran

Lembaga keuangan tradisional adalah penggerak inti dari gelombang akuisisi kripto saat ini, mereka lebih memilih untuk langsung mengakuisisi infrastruktur aset digital matang yang lengkap, daripada membangun sistem kepatuhan dan arsitektur teknologi dari nol.

Bank, penyedia layanan pembayaran, dan perusahaan fintech menargetkan perusahaan rintisan yang telah memiliki solusi kustodian, saluran pembayaran, dan kualifikasi kepatuhan. Konsolidasi regulasi global yang secara bertahap menjadi stabil adalah pendorong utama gelombang akuisisi ini: MiCA Uni Eropa menetapkan standar lisensi yang seragam, legislasi terkait stablecoin di AS terus berlanjut, memberikan kepercayaan diri bagi perusahaan besar untuk berinvestasi jangka panjang di sektor kripto.

Profesional di industri hukum dan konsultasi menyatakan, penyempurnaan kebijakan adalah katalis kunci untuk merger dan akuisisi kali ini. Laporan merger, akuisisi, dan pendanaan kuartal pertama dari Architect Partners menunjukkan, industri perbankan dan sekuritas telah sepenuhnya menerima teknologi blockchain, dan mengubahnya menjadi lapisan dasar infrastruktur untuk pasar keuangan tradisional.

Akuisisi perusahaan stablecoin BVNK oleh Mastercard senilai $1,8 miliar adalah contoh kasus yang khas. Akuisisi ini membuat raksasa pembayaran itu langsung mendapatkan teknologi pembayaran stablecoin dan lisensi kepatuhan global, menghemat siklus pengembangan mandiri yang memakan waktu bertahun-tahun.

Raksasa Wall Street lainnya juga mengambil peluang awal di sektor ini melalui investasi yang ditargetkan: Intercontinental Exchange mengembangkan platform pasar prediksi Polymarket, Citadel Securities berinvestasi di penyedia layanan pialang Alpaca, dana ventura milik Standard Chartered menyuntikkan modal ke market maker Keyrock.

Lembaga manajemen aset juga menangkap permintaan klien institusional melalui akuisisi penuh. Franklin Templeton, dengan aset kelolaan sebesar $1,7 triliun, baru-baru ini mendirikan divisi aset digital khusus bernama Franklin Crypto. Divisi ini diluncurkan melalui akuisisi 250 Digital, mengintegrasikan tim penelitian dan produk manajemen aktif kripto yang sebelumnya dioperasikan di bawah CoinFund, untuk langsung memberikan layanan manajemen aset kripto kepada klien global Franklin Templeton.

Secara keseluruhan, modal swasta sangat menyukai perusahaan yang dapat menghubungkan blockchain dengan sistem keuangan tradisional. Data pendanaan kuartal pertama menunjukkan, dana terkonsentrasi pada skenario penerapan stablecoin yang nyata, seperti pertukaran valuta asing, pembayaran gaji perusahaan, penyelesaian lintas batas, daripada proyek kripto asli dengan atribut spekulatif yang lebih kuat.

Dalam lingkungan pasar saat ini, kualifikasi kepatuhan telah menjadi hambatan kompetitif inti bagi perusahaan. Perusahaan yang memiliki kualifikasi operasi pialang, lisensi bank federal, kualifikasi penasihat investasi terdaftar (seperti Alpaca, Anchorage, Superstate) sangat diminati pembeli, karena pihak yang mengakuisisi dapat langsung memperoleh kualifikasi operasi yang sah.

Sementara lembaga keuangan tradisional dengan dana besar membeli secara besar-besaran, berbagai blockchain layer-1 (lapisan pertama) juga menjadi pihak yang aktif melakukan akuisisi. Di masa lalu, blockchain layer-1 dan layer-2 bergantung pada pengembang eksternal untuk membangun aplikasi di atasnya; kini persaingan pengguna di sektor blockchain publik semakin sengit, berbagai blockchain publik mulai langsung mengakuisisi produk aplikasi yang ditujukan untuk pengguna biasa.

Akuisisi baru-baru ini oleh Polygon terhadap Coinme dan dompet Sequence adalah gambaran dari perubahan ini. Dengan mengakuisisi pintu masuk pembayaran dan infrastruktur dompet, blockchain ini membangun ekosistem pengguna lengkap dari ujung ke ujung, mengunci aliran transaksi on-chain, membuktikan bahwa hanya mengandalkan teknologi dasar tidak lagi cukup untuk mempertahankan pangsa pasar.

PHK di Industri Kripto Terus Memburuk, AI dan Kepatuhan Mengubah Kebutuhan Talenta

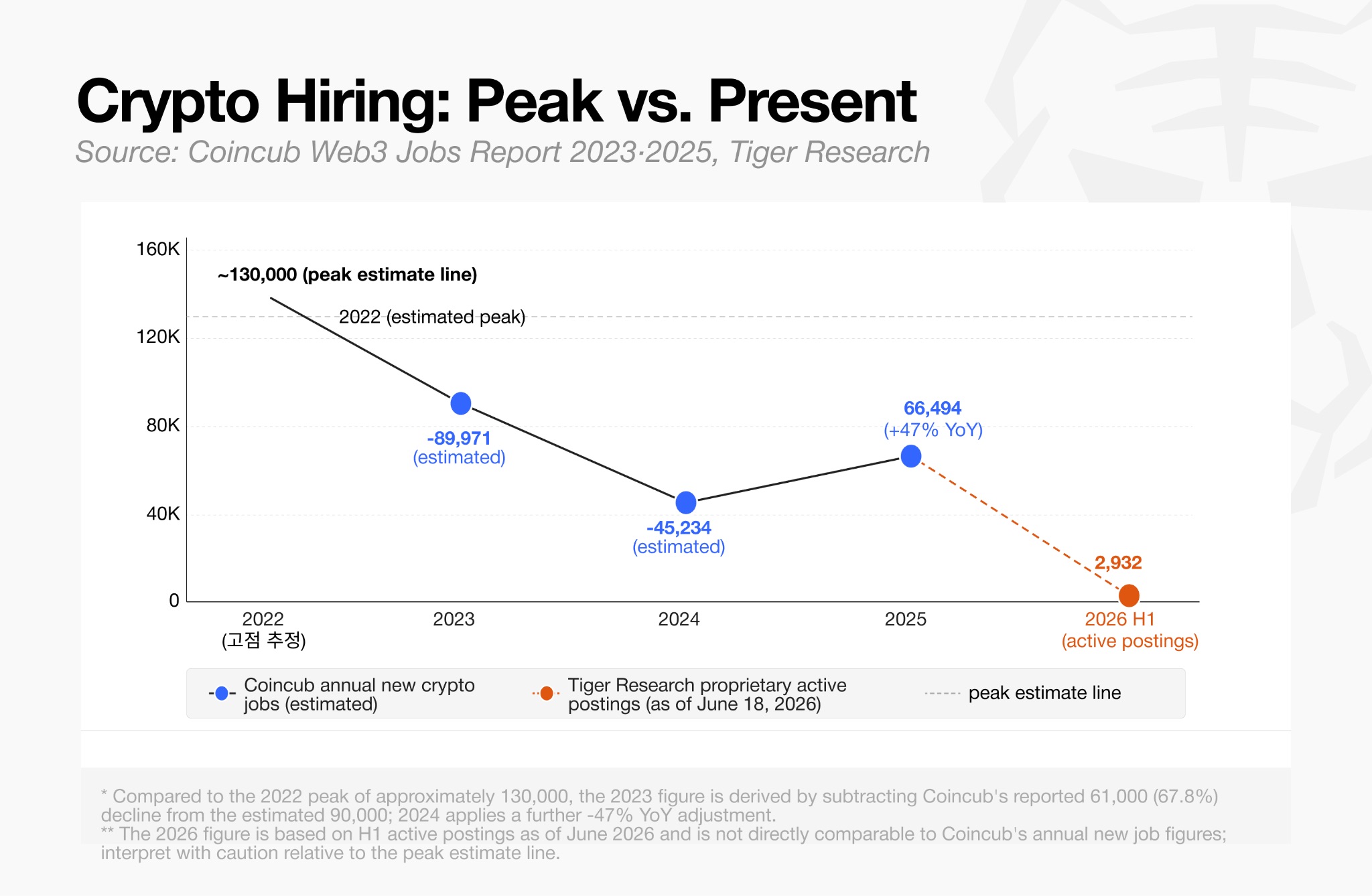

Merger dan akuisisi perusahaan yang sedang berkobar, berbanding terbalik dengan pasar tenaga kerja industri aset digital yang terus menyusut. Data statistik Tiger Research pada Juni 2026 menunjukkan, saat ini hanya tersisa 2.932 lowongan kerja efektif di industri kripto global.

Penurunan Rekrutmen Kripto (Sumber: Tiger Research)

Angka ini jauh berbeda dengan suasana perekrutan yang ramai selama periode bull run 2021 hingga awal 2022, saat itu berbagai bursa, protokol keuangan terdesentralisasi (DeFi), dan platform NFT melakukan ekspansi perekrutan secara bersamaan. Gelombang PHK industri dimulai selama periode penurunan pasar 2022, semakin diperburuk setelah kolapsnya FTX, total posisi kripto di Amerika Utara dan Eropa menyusut sekitar 40%, hingga kini belum pulih ke level sebelumnya.

Pada paruh pertama 2026, penyusutan staf perusahaan masih berlanjut. Gemini, Coinbase, Kraken, Algorand, Crypto.com, dan baru-baru ini Ethereum Foundation, semuanya memulai gelombang PHK baru.

Eksekutif perusahaan menyatakan, PHK terutama disebabkan oleh harga token yang lesu, tekanan makroekonomi, sekaligus peningkatan efisiensi operasional yang dibawa oleh AI juga merupakan faktor penting. Coinbase bahkan mendefinisikan restrukturisasi organisasinya sebagai transformasi menuju "model operasi native AI".

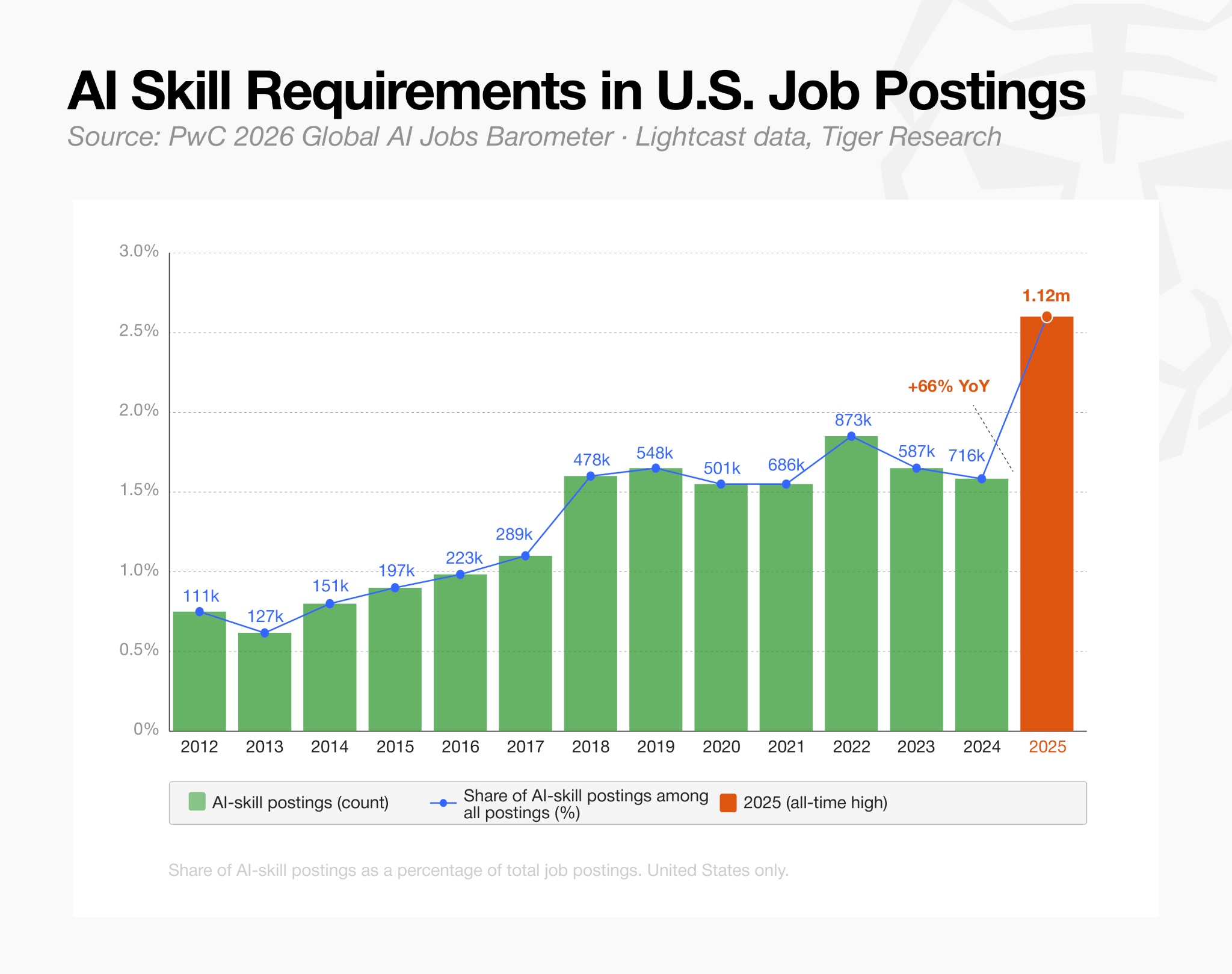

Perubahan kebutuhan talenta tercermin langsung dalam informasi lowongan kerja: proporsi posisi kripto yang mengharuskan penguasaan keterampilan terkait AI berlipat ganda dalam setahun, melonjak dari 23% pada awal 2025 menjadi 53% pada Maret 2026.

Persyaratan Keterampilan AI pada Posisi Kripto (Sumber: Tiger Research)

Meskipun perekrutan secara keseluruhan lesu, struktur talenta industri mengalami perubahan mendasar: perusahaan tidak membekukan perekrutan secara menyeluruh, tetapi memusatkan fokus perekrutan pada posisi teknologi dan kepatuhan.

Data Tiger Research menunjukkan, posisi pengembangan teknologi mencakup 34% dari total kebutuhan perekrutan, posisi hukum dan kepatuhan mencakup 10%. Posisi kepatuhan di bursa terpusat (CEX) mencakup 16% dari total perekrutan, jumlahnya lebih dari dua kali lipat posisi pemasaran dan pengembangan bisnis.

Ini menunjukkan perusahaan memprioritaskan mempertahankan personel yang menangani pengurusan lisensi, pengendalian risiko, dan pemeliharaan infrastruktur inti, sementara secara signifikan mengurangi pengeluaran untuk promosi pemasaran dan operasi komunitas.

Kesempatan perekrutan yang masih tersisa sangat terkonsentrasi di perusahaan-perusahaan terkemuka, bukan tersebar di perusahaan rintisan. Bursa terpusat menyediakan hampir sepertiga posisi industri. Jumlah posisi di sektor stablecoin dan pembayaran juga cukup besar, tetapi sumber daya sangat terkonsentrasi: hanya dua perusahaan, Tether dan Ripple, sudah menempati 80% kebutuhan perekrutan di sektor tersebut.

Data keseluruhan mencerminkan, perusahaan-perusahaan di industri umumnya melakukan penyesuaian organisasi yang ditargetkan, menerapkan strategi operasi defensif, dan belum ada tanda-tanda pemulihan ketenagakerjaan di seluruh industri.

Perusahaan Kripto yang Kesulitan Beroperasi Menjadi Target Akuisisi

Kasus akuisisi lembaga data Messari oleh Blockworks dengan sempurna menggambarkan situasi di mana PHK besar-besaran dan konsolidasi industri berjalan bersamaan. Penyedia layanan analitik kripto Blockworks mengakuisisi Messari dengan harga sekitar $10 juta, padahal valuasi terakhir Messari setelah satu putaran pendanaan pada 2022 mencapai $300 juta, kini valuasinya menyusut drastis. Sebelum penjualan ini, sejak 2023 Messari telah melakukan tiga putaran PHK.

Penurunan valuasi yang tajam mencerminkan realitas keras yang dihadapi perusahaan rintisan kripto yang bertahan hidup dengan mengandalkan dana modal ventura, pendapatan iklan, dan langganan. Arus kas yang terus tertekan dan pertumbuhan pendapatan yang lesu memaksa banyak perusahaan kecil dan menengah secara aktif mencari merger dan akuisisi, pembeli dengan dana melimpah dapat mengakuisisi talenta profesional, data eksklusif, dan saluran lalu lintas dengan harga murah.

Analis industri memperkirakan, tekanan dana akan segera menyebar ke sektor treasury aset kripto. Pada tahun 2025, saham banyak perusahaan treasury kripto yang terdaftar di bursa bernilai lebih tinggi dari total nilai aset kripto yang mereka pegang, berhasil menyelesaikan beberapa putaran pendanaan. Namun harga token yang terus turun, harga saham perusahaan yang melemah, membuat valuasi pasar banyak perusahaan semacam ini sudah lebih rendah dari nilai aktual aset kripto yang mereka pegang, sulit untuk terus menambah aset kripto melalui penerbitan saham tambahan.

Tim penelitian Galaxy Digital menyatakan, merger industri adalah jalan keluar yang layak bagi perusahaan-perusahaan semacam ini. Perusahaan treasury berkualitas seperti perusahaan Strategy milik Michael Saylor, dapat mengakuisisi pesaing dengan harga murah, mengkonsolidasi neraca, sekaligus mengakuisisi bisnis operasional yang menguntungkan, mengurangi ketergantungan tunggal perusahaan pada kenaikan harga token.

Di saat yang sama, seiring dengan konsolidasi sistem hukum terkait, organisasi otonom terdesentralisasi (DAO) juga diharapkan dapat bergabung dalam gelombang merger dan akuisisi. Negara bagian Wyoming di AS memperkenalkan kerangka hukum Decentralized Unincorporated Nonprofit Association (DUNA), memberikan kualifikasi entitas hukum kepada DAO untuk memegang aset off-chain dan kekayaan intelektual secara sah. Aturan tata kelola dan kepemilikan yang jelas, memungkinkan treasury protokol memiliki kemampuan untuk mengakuisisi proyek perangkat lunak pendukung atau tim pengembangan profesional.

Namun, dibandingkan dengan merger dan akuisisi perusahaan tradisional yang didominasi kepatuhan dan menjadi arus utama pasar saat ini, akuisisi proyek terdesentralisasi masih berada pada tahap eksperimen tinggi.

Modal Pasar Tidak Mengering, Tetapi Standar Investasi Menjadi Sangat Ketat

Meskipun skala merger dan akuisisi kripto pada paruh pertama 2026 mendekati $10 miliar, pilihan penempatan modal menjadi semakin selektif.

Sektor pasar prediksi adalah satu-satunya bidang yang tidak dibatasi oleh penyaringan ketat, berbagai platform perdagangan peristiwa terus menerima pendanaan besar-besaran, bersaing memperebutkan pangsa pasar arus utama. Ada kabar bahwa platform perdagangan yang diawasi federal, Kalshi, sedang merundingkan putaran pendanaan, valuasi pasca-investasi akan mencapai $40 miliar, hampir dua kali lipat valuasi sebelumnya sebesar $22 miliar; Polymarket juga mendapatkan dukungan dana besar, dua platform utama terus bersaing memperebutkan posisi terdepan di pasar prediksi.

Selain sektor prediksi, logika investasi industri menyempit secara signifikan. Dana hampir seluruhnya dialokasikan ke perusahaan yang dapat menghubungkan keuangan tradisional dengan aset digital.

Penyedia layanan tokenisasi, platform perdagangan institusional lebih mudah mendapatkan pendanaan besar, perusahaan semacam ini mengandalkan penyediaan layanan kepatuhan kepada bank, pialang, dan lembaga manajemen aset untuk menarik biaya yang stabil, model bisnisnya tidak terpengaruh oleh fluktuasi pasar kripto retail. Superstate baru-baru ini menyelesaikan pendanaan $82,5 juta untuk mengembangkan bisnis penerbitan sekuritas berbasis blockchain; Alpaca memimpin di sektor penyelesaian saham dan ETF yang ditokenisasi.

Tren pendanaan menunjukkan, investor tidak lagi membangun proyek percontohan tokenisasi konseptual, tetapi beralih bertaruh pada produk keuangan matang yang sudah diterapkan dan diawasi.

Perlu diperhatikan, protokol keuangan terdesentralisasi murni, blockchain layer-1 baru tanpa aplikasi penerapan nyata, sama sekali tidak mendapatkan pendanaan besar pada kuartal ini.

Logika penyaringan penempatan modal sangat selaras dengan tren merger dan akuisisi secara keseluruhan: likuiditas pasar tidak hilang, tetapi dana hanya mengalir ke perusahaan rintisan yang memegang lisensi kepatuhan, saluran institusional, dan memiliki skenario penerapan keuangan tradisional yang nyata.

Pasar bearish kali ini sebenarnya menyelesaikan proses seleksi alam industri: perusahaan dengan model bisnis lemah dan kurang kualifikasi kepatuhan, baik bergabung atau melakukan PHK dan menyusut; sementara perusahaan yang membangun infrastruktur keuangan yang patuh, sekaligus menuai keuntungan ganda dari merger dan akuisisi serta pendanaan.