Penulis | @Dune

Disusun oleh | Odaily Planet Daily(@OdailyChina)

Penerjemah | Ding Dang(@XiaMiPP)

Catatan Editor: Ketika pasar masih terbiasa menggunakan "total pasokan" untuk merangkum dunia stablecoin, sekumpulan data yang lebih granular sedang mengungkap realitas lain. Pasokan tunggal hanya dapat menjawab "berapa banyak", tetapi tidak dapat menjelaskan "siapa yang memegang", "bagaimana mengalir", "mengapa tertahan". Dan ketika kita mengamati skala pasokan, konsentrasi kepemilikan, kecepatan sirkulasi on-chain, dan klasifikasi aktivitas spesifik dalam peta yang sama, yang kita lihat bukan lagi stok statis, melainkan struktur dinamis tentang bagaimana modal bermigrasi, mengendap, menambah leverage, dan menentukan harga ulang di on-chain.

Perspektif ini penting karena dapat memperbaiki penilaian intuitif kita selama setahun terakhir. Kelemahan pasar kripto dan performa kuat saham AS membentuk kontras yang mencolok, emosi panik yang diperbesar oleh penjualan paus dan penurunan harga, mudah membuat orang merasa bahwa modal sedang meninggalkan dunia kripto. Tetapi data on-chain yang disajikan dalam artikel ini, serta sinyal yang dikeluarkan oleh laporan keuangan Circle beberapa hari terakhir, semuanya bercerita bahwa dana mungkin tidak hilang, mereka mungkin hanya sementara menarik diri dari aset berisiko volatilitas tinggi, setidaknya data on-chain membuktikan bahwa mereka masuk ke dalam aktivitas berbasis insentif, bukan kebutuhan transaksi.

Setiap orang akan mengutip angka pasokan itu. Itu muncul di setiap laporan, setiap konferensi call laporan keuangan, setiap sidang kebijakan. Tetapi selain "skala sirkulasi melebihi $3 triliun", seberapa banyak kita benar-benar memahami stablecoin?

Siapa yang memegangnya? Seberapa tinggi konsentrasi kepemilikannya? Seberapa cepat mereka berputar, dan di chain mana mereka terutama aktif? Untuk apa mereka sebenarnya digunakan — sebagai likuiditas DeFi, alat pembayaran, atau sekadar "aset setara kas" tempat dana berlabuh?

Meta baru saja mengumumkan rencana untuk mengintegrasikan pembayaran stablecoin pihak ketiga di platformnya; OCC (Office of the Comptroller of the Currency) menyetujui lisensi bank trust nasional untuk Stablecoin; Payoneer mengumumkan penyediaan fitur stablecoin untuk 2 juta perusahaan; Anchorage Digital meluncurkan layanan stablecoin yang sesuai untuk bank non-AS. Lembaga dan regulator sedang mempercepat masuk, dan jawaban yang mereka butuhkan jelas bukan hanya angka pasokan.

Kami menggunakan kumpulan data stablecoin terbaru yang dirilis oleh Dune — dikembangkan bersama oleh Dune dan Steakhouse Financial — untuk menjawab beberapa pertanyaan tersebut. Berikut adalah hasil yang diungkapkan oleh data.

Panorama Pasokan

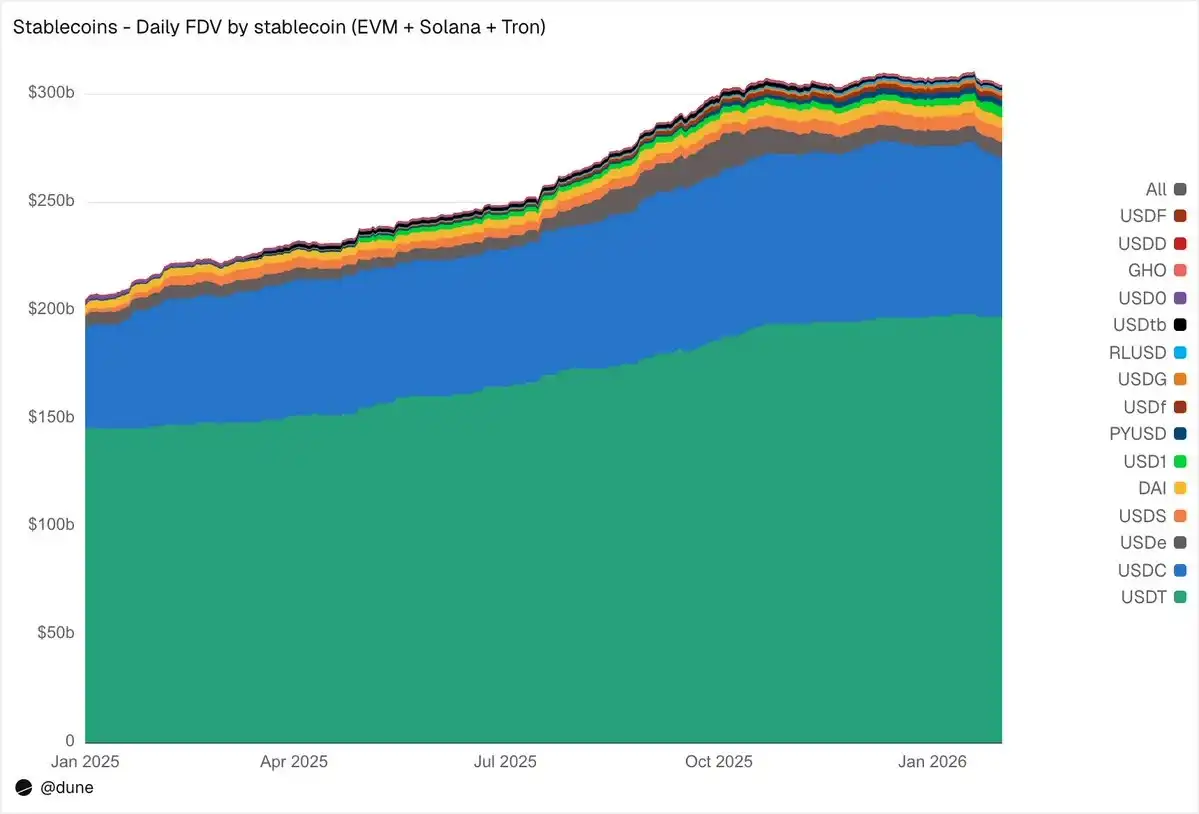

Per Januari 2026, 15 stablecoin terbesar di EVM, Solana, dan Tron, memiliki pasokan terdilusi penuh mencapai $3,04 triliun, meningkat 49% year-on-year. USDT yang diterbitkan oleh Tether ($1,97 triliun) dan USDC yang diterbitkan oleh Circle ($730 miliar) masih mendominasi 89% pangsa pasar.

Dari distribusi chain, Ethereum menampung $1,76 triliun (58%), Tron $840 miliar (28%), Solana $150 miliar (5%), BNB Chain $130 miliar (4%). Bahkan dengan total pasokan yang hampir dua kali lipat, struktur distribusi on-chain ini hampir tidak mengalami perubahan signifikan dalam setahun terakhir.

Namun di bawah dua stablecoin teratas, tahun 2025 adalah tahun kebangkitan penantang. USDS (Sky/MakerDAO) tumbuh 376% menjadi $6,3 miliar; PYUSD (PayPal) tumbuh 753% menjadi $2,8 miliar; RLUSD (Ripple) melonjak dari $58 juta menjadi $1,1 miliar, dengan kenaikan luar biasa 1803%; USDG mengembang 52 kali lipat; USD1 tumbuh dari nol menjadi $5,1 miliar.

Tentu, tidak semua penantang bergerak ke arah yang sama. USD0 turun 66%; USDe milik Ethena hampir tiga kali lipat pada puncaknya di Oktober, akhir tahun naik 23%. Meski begitu, lapisan kompetisi di bawah USDT dan USDC, jumlah pesaing meningkat signifikan.

Siapa yang Memegangnya?

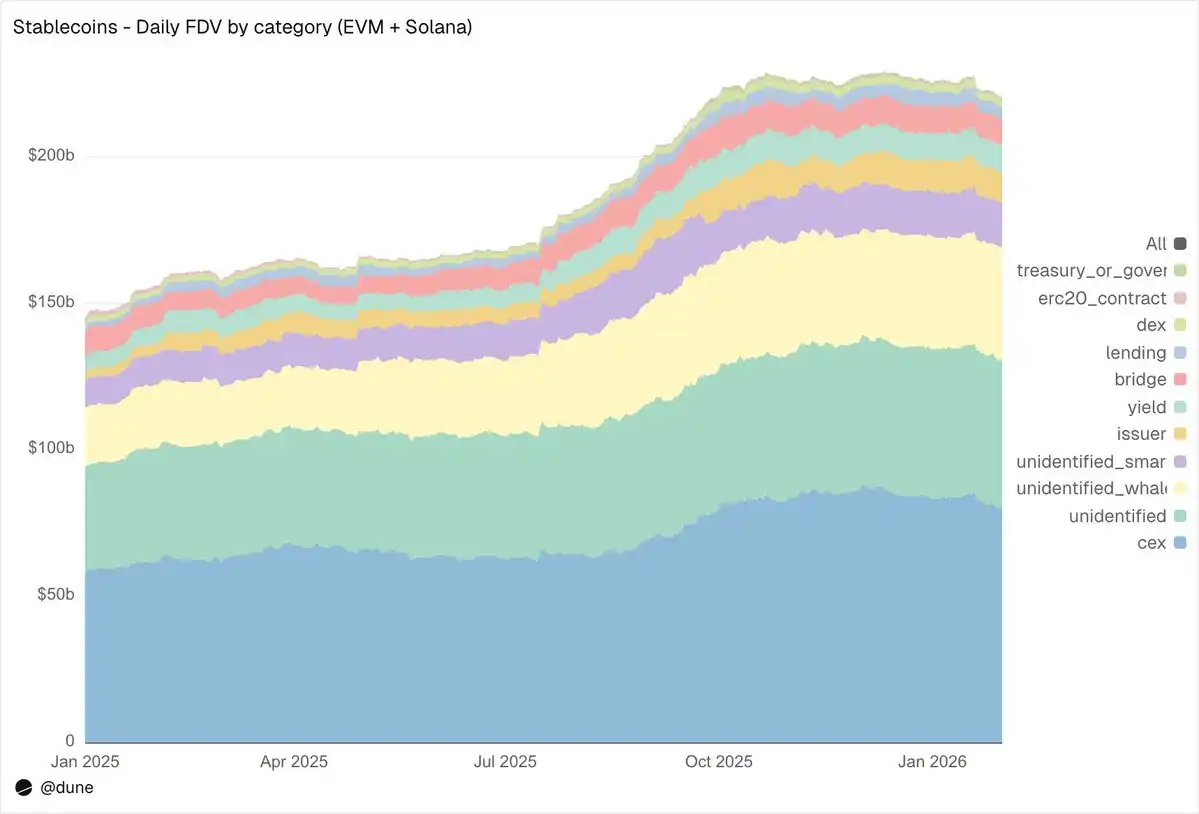

Sebagian besar kumpulan data stablecoin hanya dapat memberi tahu Anda total pasokan. Dan karena kumpulan data kami melacak saldo di tingkat dompet, serta menggabungkan label alamat, kami dapat menjawab pertanyaan yang lebih krusial: Siapa yang memegang stablecoin ini?

Di ekosistem EVM dan Solana, pertukaran terpusat (CEX) saat ini adalah kategori teridentifikasi terbesar, memegang $80 miliar, lebih tinggi dari $58 miliar setahun yang lalu. Stablecoin pertama-tama masih merupakan infrastruktur dasar untuk perdagangan dan penyelesaian di bursa.

Dompet paus (whale) memegang $39 miliar; kepemilikan protokol hasil (yield) hampir dua kali lipat menjadi $9,3 miliar, mencerminkan pertumbuhan strategi hasil on-chain; alamat penerbit — termasuk treasury dan kontrak pencetakan/penghancuran — melonjak dari $2,2 miliar menjadi $10,2 miliar, meningkat 4,6 kali lipat, secara langsung mencerminkan skala pasokan baru yang masuk ke pasar.

Tentang kualitas pelabelan: Hanya 23% dari pasokan yang berada di alamat yang sama sekali tidak teridentifikasi. Untuk data on-chain, ini adalah tingkat identifikasi yang cukup tinggi — dan ini sangat penting untuk memahami di mana risiko stablecoin sebenarnya terdistribusi.

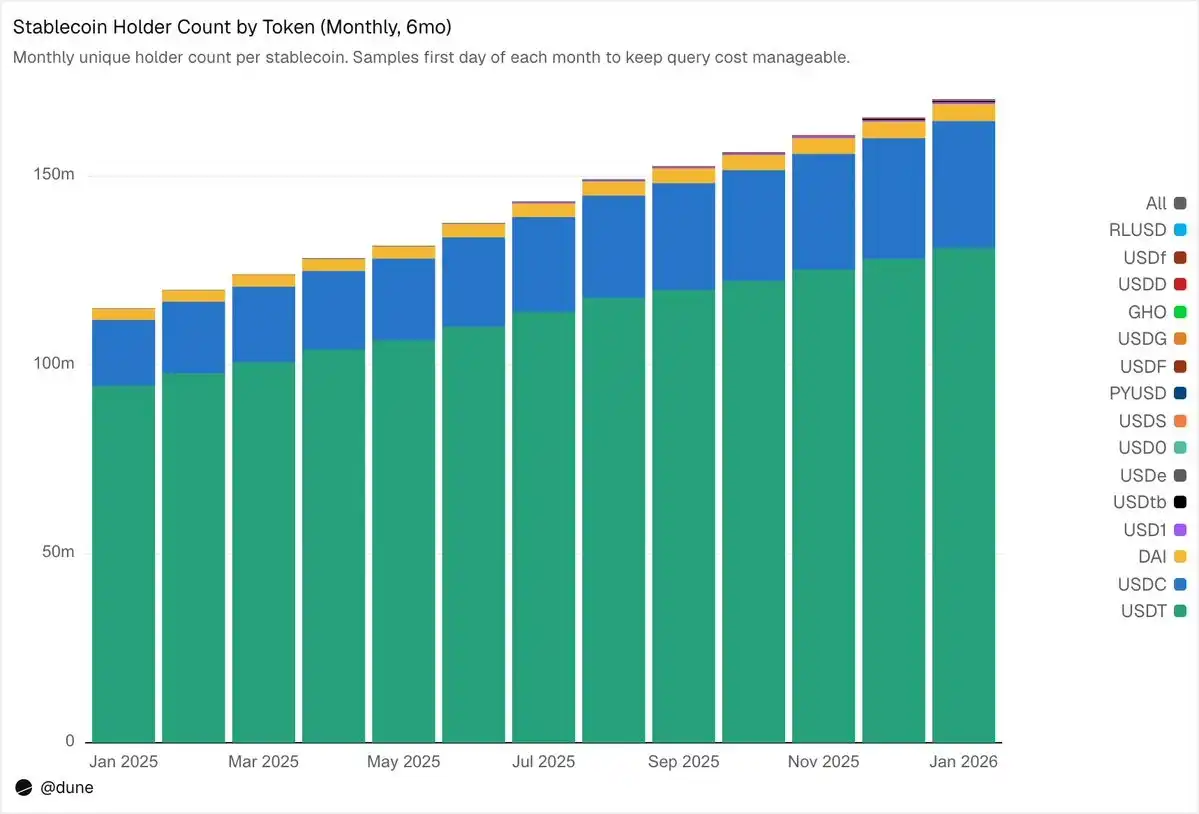

172 Juta Pemegang, tetapi Konsentrasi Sangat Tinggi

Per Februari 2026, terdapat total 172 juta alamat independen yang memegang setidaknya satu dari 15 stablecoin ini. USDT mencakup 136 juta, USDC 36 juta, DAI 4,7 juta. Distribusi tiga stablecoin ini sangat luas: 10 dompet terbesar hanya memegang 23%–26% dari pasokan, HHI (Herfindahl-Hirschman Index, 0 mewakili sepenuhnya tersebar, 1 mewakili pemegang tunggal) di bawah 0,03.

Sementara stablecoin lainnya menunjukkan gambaran yang sangat berbeda. 10 dompet terbesar seringkali menguasai 60% hingga 99% dari pasokan. Sebagai contoh, USDS, meskipun skala sirkulasinya mencapai $6,9 miliar, 90% di antaranya terkonsentrasi di 10 dompet (HHI 0,48). Konsentrasi USDF bahkan lebih tinggi, 10 alamat teratas memegang 99% pasokan (HHI 0,54). Adapun USD0, hampir ekstrem: juga 99% terkonsentrasi di 10 dompet teratas, tetapi HHI setinggi 0,84, yang berarti bahkan di dalam sepuluh besar ini, pasokan terutama didominasi oleh satu atau dua alamat.

Ini tidak berarti stablecoin ini sendiri cacat — beberapa proyek diluncurkan relatif singkat, beberapa dari desain awal ditujukan untuk klien institusional. Tetapi ini memang berarti, angka "pasokan" mereka tidak dapat dipahami dengan cara yang sama seperti menafsirkan USDT atau USDC. Tingkat konsentrasi kepemilikan secara langsung mempengaruhi risiko depeg, kedalaman likuiditas, dan apakah "skala pasokan" benar-benar mewakili permintaan organik yang nyata, atau hanya mencerminkan perilaku alokasi beberapa pemegang besar. Hanya ketika Anda menguasai data saldo setiap pemegang, dan bukan hanya mengandalkan pasokan agregat yang diperoleh dari peristiwa pencetakan/penghancuran, analisis semacam ini dapat dilakukan.

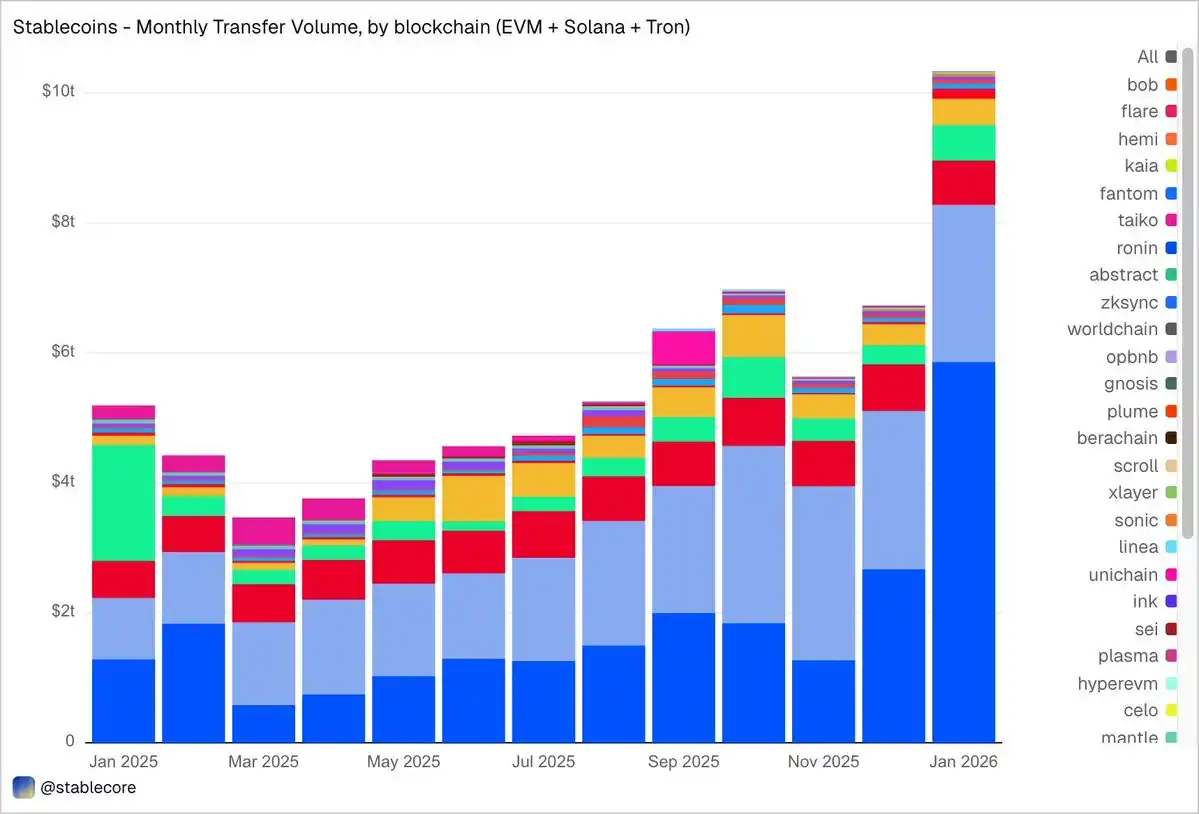

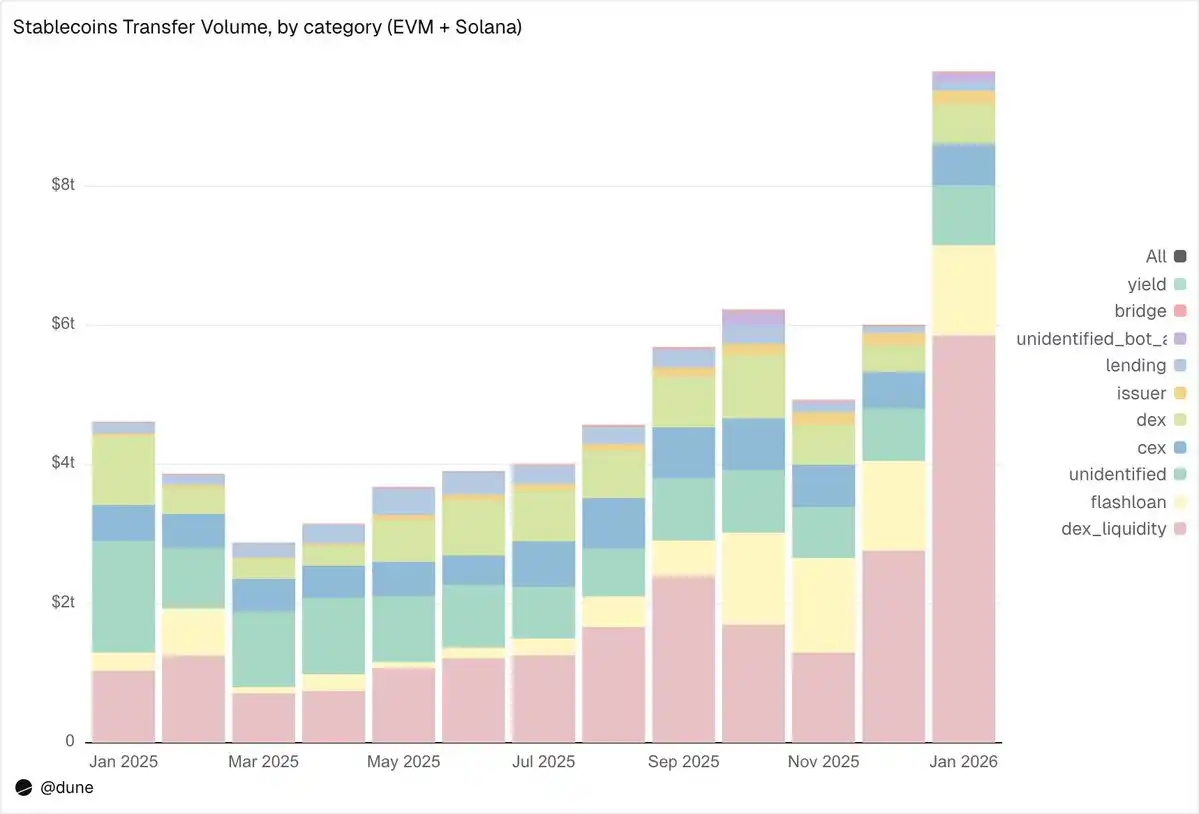

Januari 2026: Volume Transfer $10,3 Triliun

Pada Januari 2026, total volume stablecoin yang ditransfer dalam ekosistem EVM, Solana, dan TRON mencapai $10,3 triliun, lebih dari dua kali lipat Januari 2025.

Distribusi on-chain membentuk kontras yang mencolok dengan struktur pasokan: Base memimpin dengan $5,9 triliun, meskipun pasokannya hanya $4,4 miliar; Ethereum $2,4 triliun; Tron $682 miliar; Solana $544 miliar; BNB Chain $406 miliar.

Dibagi berdasarkan token, USDC mendominasi dengan $8,3 triliun — hampir 5 kali lipat USDT ($1,7 triliun) — meskipun pasokannya hanya sekitar 1/2,7 dari yang terakhir. USDC jelas beredar lebih cepat dan lebih sering. DAI $138 miliar, USDS $92 miliar, USD1 $43 miliar.

Perlu ditekankan, data ini sengaja dijaga objektif dan netral. Kumpulan data ini tidak menyaring aktivitas ekonomi "nyata" berdasarkan standar tetap tertentu, sehingga total mungkin termasuk aliran yang dihasilkan oleh perilaku otomatis seperti arbitrase, bot, perutean internal, dll. Kami tidak menyandikan penilaian ke dalam data, melainkan memberikan perspektif objektif, memungkinkan pengguna memilih cara penyaringan sendiri — baik menghilangkan transaksi bot, mengidentifikasi penggunaan organik, atau mendefinisikan ukuran aktivitas transaksi yang lebih sesuai dengan situasi aktual.

Apa Sebenarnya yang Dilakukan Stablecoin?

Di sinilah keunggulan granularitas kumpulan data ini benar-benar terlihat. Transfer tidak hanya diberi label sederhana sebagai "jumlah", tetapi dikategorikan menurut mekanisme pemicu on-chain ke berbagai jenis aktivitas. Ini berarti, kita tidak hanya tahu "$10 triliun mengalir", tetapi juga "mengapa mengalir".

1. Infrastruktur Pasar (Perdagangan DEX & Likuiditas)

- Penyediaan dan penarikan likuiditas DEX: $5,9 triliun — use case terbesar, mencerminkan peran stablecoin sebagai aset dasar market maker on-chain.

- Pertukaran DEX: $376 miliar — aktivitas perdagangan langsung di automated market maker.

Keduanya bersama menunjukkan bahwa stablecoin pertama-tama adalah collateral perdagangan dan infrastruktur likuiditas. Yang menarik, volume perdagangan lebih terkonsentrasi pada aktivitas liquidity mining yang didorong insentif dan optimasi modal aktif, bukan murni permintaan perdagangan.

2. Leverage & Efisiensi Modal (Pinjaman + Flash Loan)

- Flash loan (meminjam dan mengembalikan): $1,3 triliun — siklus arbitrase dan likuidasi otomatis.

- Aktivitas pinjaman (deposit, meminjamkan, melunasi, menarik): $137 miliar — mewakili lapangan kredit terstruktur dan efisiensi modal jangka pendek on-chain.

3. Saluran Masuk/Keluar (CEX & Jembatan Lintas Chain)

- Aliran CEX — setoran ($224 miliar), penarikan ($224 miliar), transfer internal ($151 miliar): total $599 miliar.

- Akses jembatan lintas chain: $28 miliar — menunjukkan fungsi stablecoin sebagai saluran penyelesaian antara platform terpusat dan lintas chain.

4. Lapisan Penerbitan (Operasi Moneter)

- Operasi penerbit — pencetakan ($28 miliar), penghancuran ($20 miliar), rebalancing peg ($23 miliar) dan operasi lainnya: total $106 miliar, hampir 5 kali lipat dari $42 miliar setahun lalu.

5. Protokol Hasil (Yield)

- Aktivitas protokol hasil: $2,7 miliar — skala kecil, tetapi signifikan dalam strategi terstruktur dan manajemen aset on-chain.

Secara keseluruhan, 90% volume transfer mengalir melalui kategori aktivitas yang teridentifikasi, memberikan kita tampilan granular yang menjangkau semua lapisan tumpukan on-chain.

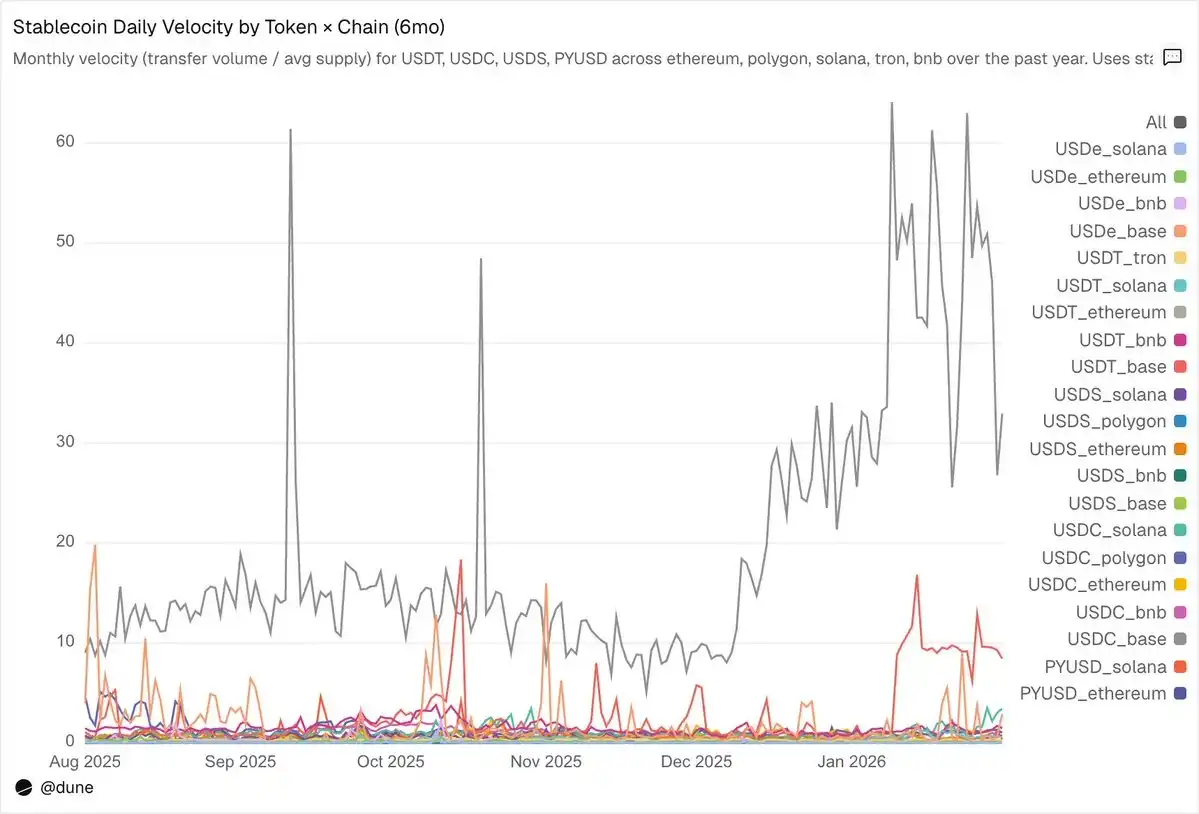

Kecepatan Sirkulasi: Token yang Sama, Dunia yang Berbeda

Kecepatan sirkulasi harian (volume transaksi dibagi pasokan) mungkin adalah metrik yang paling diabaikan dalam analisis stablecoin. Ini mengungkap apakah stablecoin digunakan secara aktif sebagai media pertukaran, atau hanya dipegang.

Dalam token yang kami analisis, USDC dan USDT kembali menonjol, tetapi menunjukkan karakteristik berbeda.

USDC beredar paling cepat di L2 dan Solana. Di Base, kecepatan sirkulasi harian USDC mencapai 14 kali — angka yang mencengangkan didorong oleh aktivitas DeFi frekuensi tinggi; di Solana dan Polygon sekitar 1 kali; di Ethereum juga mencapai 0,9 kali, hampir seluruh pasokan bergerak setiap hari.

USDT paling cepat di BNB Chain dan Tron. Di BNB Chain mencapai 1,4 kali, mencerminkan perdagangan aktif; di Tron 0,3 kali, volume perdagangan rendah, tetapi volume perdagangan sangat stabil, konsisten dengan perannya sebagai saluran utama pembayaran lintas batas. Sedangkan di Ethereum, USDC hanya 0,2 kali, lebih dari $100 miliar pasokan sebagian besar dalam keadaan menganggur.

USDe dan USDS lebih lambat, tetapi disengaja. USDe di Ethereum kecepatan sirkulasi harian hanya 0,09 kali; USDS 0,5 kali. Keduanya adalah stablecoin berbasis hasil: USDe biasanya di-staking menjadi sUSDe untuk menangkap hasil strategi delta-netral Ethena; USDS disimpan dalam mekanisme suku bunga tabungan Sky untuk mendapatkan subsidi protokol. Oleh karena itu, banyak pasokan tertahan di kontrak tabungan, pasar pinjaman seperti Aave, atau siklus hasil terstruktur. Kecepatan rendah di sini bukan cacat, tetapi karakteristik — aset ini dirancang untuk mengakumulasi hasil, bukan beredar sering.

Perbedaan chain seringkali lebih penting daripada token itu sendiri. PYUSD yang sama, di Solana kecepatan sirkulasi harian 0,6 kali, empat kali lipat dari di Ethereum (0,1 kali). Token yang sama, dalam ekosistem yang berbeda menunjukkan pola penggunaan yang sangat berbeda.

Pasokan dan volume transfer masing-masing menceritakan sebagian cerita, dan kecepatan sirkulasi menghubungkan keduanya — ini mengungkap apakah stablecoin di suatu chain adalah infrastruktur aktif, atau modal yang tertidur.