Artikel ini dari:Kyle Samani

Disusun | Odaily Planet Daily (@OdailyChina); Penerjemah | Azuma (@azuma_eth)

Catatan Editor: Pria yang paling pandai mempromosikan Solana, mantan pendiri bersama Multicoin Capital Kyle Samani yang beberapa waktu lalu dengan gegap gempita meninggalkan dunia crypto, kini kembali lagi!

Tadi malam, Kyle Samani mempublikasikan sebuah Thread panjang di akun X pribadinya. Dalam tulisan itu, Kyle Samani kembali menunjukkan kemampuannya yang menggugah dalam "memromosikan" (bukan dalam arti negatif) dengan mengambil pendekatan dari dimensi "efisiensi" — titik lemah narasi desentralisasi — menjelaskan secara rinci bagaimana PropAMM yang sedang gencar dipromosikan oleh ekosistem Solana akan menyamai bahkan melampaui model terpusat tradisional dalam hal efisiensi, membuktikan dengan kuat bahwa PropAMM adalah salah satu inovasi terpenting dalam struktur mikro pasar dalam beberapa tahun bahkan puluhan tahun terakhir.

- Artikel terkait dapat dilihat: 《Pria yang Paling Pandai Memromosikan SOL, Keluar dari Dunia Crypto》; 《Apakah Keluarnya Kyle Samani Ada Misteri Lain?》.

Berikut adalah konten asli Kyle Samani, disusun oleh Odaily Planet Daily.

PropAMM adalah salah satu inovasi terpenting dalam struktur mikro pasar (market microstructure) dalam beberapa tahun terakhir, bahkan mungkin salah satu yang terpenting dalam beberapa dekade terakhir.

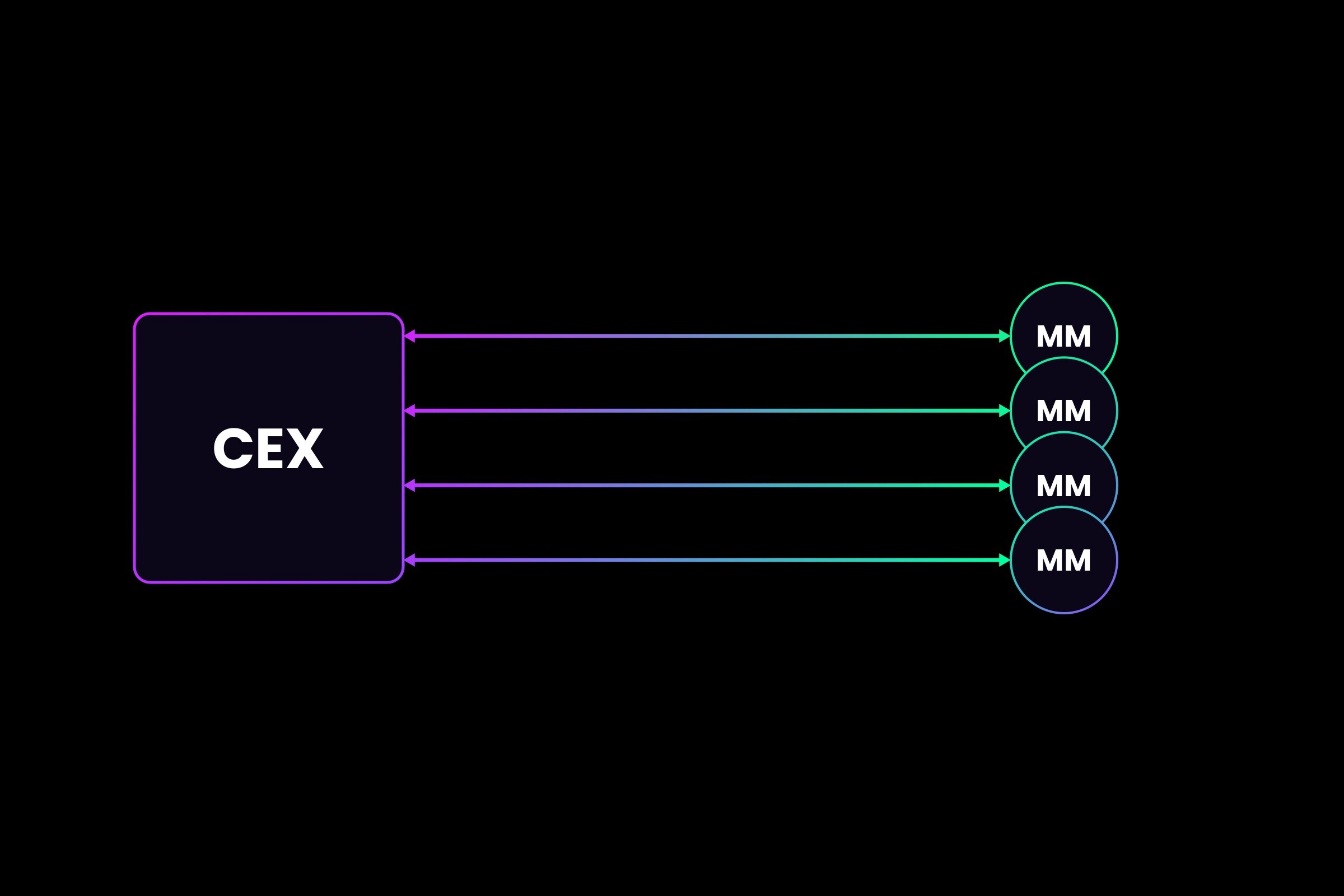

Untuk memudahkan pemahaman tentang kesimpulan ini, mari kita lihat terlebih dahulu bagaimana market maker (MM) memberikan penawaran di bursa terpusat (CEX) tradisional.

Market maker biasanya melakukan kolokasi fisik (co-location) dengan bursa. Setiap market maker menjalankan algoritme pada satu server dan terhubung melalui kabel dengan panjang seragam (misalnya 50 meter) ke server lain, di mana sistem bursa dijalankan.

Aliran data yang besar terus dikirim bolak-balik antara market maker dan bursa. Setiap kali seorang market maker mengirimkan pesanan ke bursa — baik itu order limit, pembatalan order, atau order pasar — bursa perlu menyiarkan informasi ini ke semua market maker lainnya; kemudian market maker lainnya akan mengirim ulang order mereka berdasarkan informasi baru; begitu seterusnya, berulang tanpa henti.

Berikut adalah diagram sederhana.

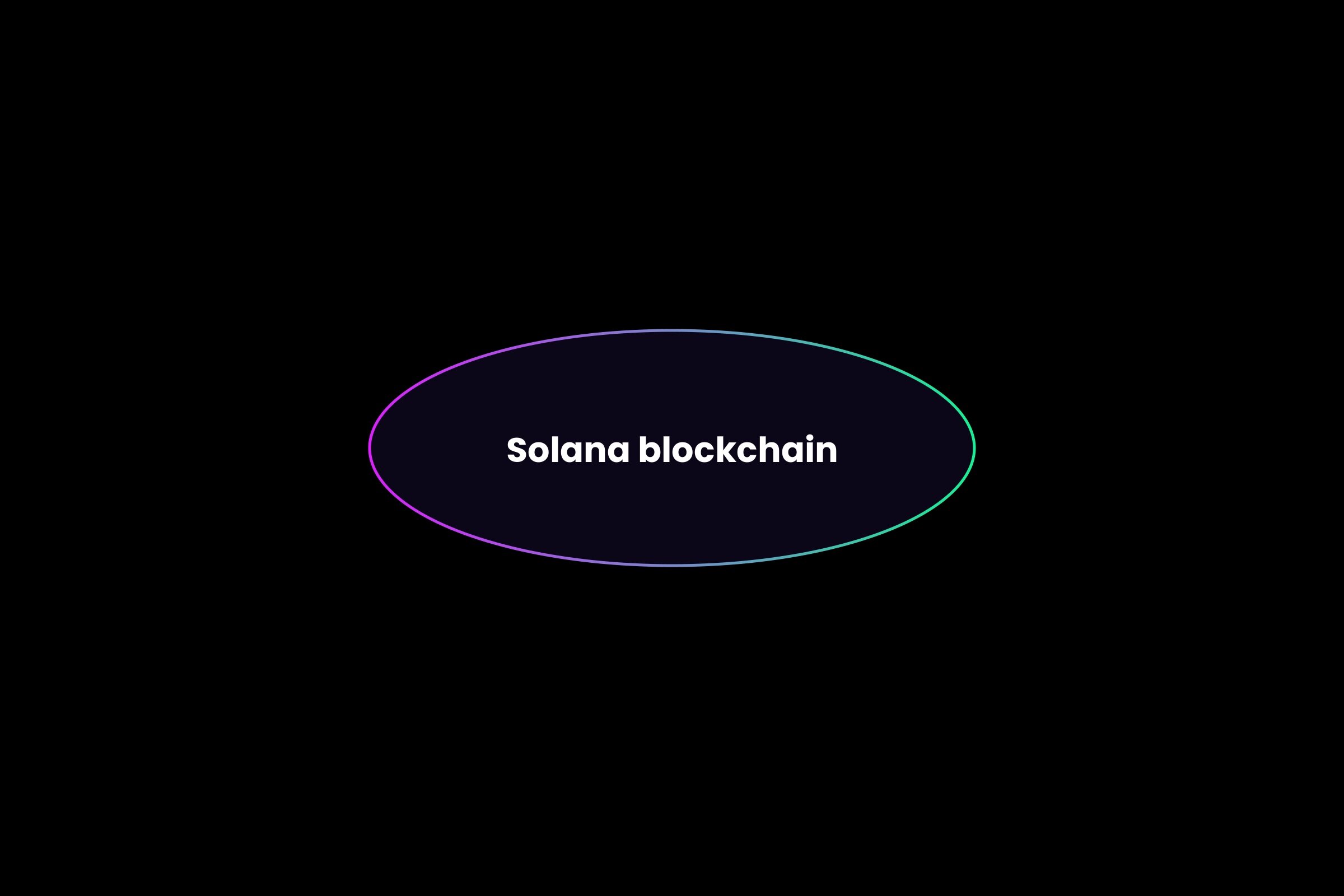

Sekarang mari kita lihat bagaimana propAMM bekerja di mainnet Solana.

Keindahan propAMM di Solana terletak pada kenyataan bahwa blockchain itu sendiri secara langsung "menampung" algoritme market maker. Ini berarti sistem tidak lagi memerlukan miliaran pesan bolak-balik antara market maker dan bursa, algoritme market making akan berjalan langsung pada mesin fisik yang sama dengan bursa.

Diagram barunya adalah sebagai berikut. (Benar, hanya perlu blockchain Solana!)

Di industri cryptocurrency, selalu ada pandangan yang sering diulang bahwa karena sistem terdesentralisasi memerlukan komunikasi antar node global, pasti akan lebih lambat (memiliki latensi lebih tinggi) dibandingkan sistem terpusat.

Tapi jika Anda memahami masalah ini dengan cara lain, algoritme yang dihosting on-chain sebenarnya mungkin memiliki latensi yang lebih rendah daripada bursa terpusat di keuangan tradisional.

Mengapa demikian? Alasannya adalah latensi yang dibutuhkan propAMM untuk memperbarui harga hanya melibatkan pergerakan elektronik di dalam sepotong silikon fisik yang sama. Sebagai contoh, jika order pasar terakhir menyebabkan harga SOL-USD berubah, informasi ini akan segera terlihat oleh semua propAMM dan digunakan untuk penetapan harga order pasar berikutnya. Semuanya terjadi di dalam sepotong silikon yang sama, tidak perlu lagi komunikasi dua arah antar server.

Perlu dicatat bahwa propAMM memang memerlukan pembaruan oracle (oracle updates) yang sering, tetapi ini bukan masalah, hal ini tidak mengubah fakta keseluruhan yang saya jelaskan di atas.

Poin paling krusial tetap adalah, ketika bursa — dalam kasus di atas adalah blockchain Solana — secara langsung menghosting algoritme propAMM, penetapan harga market maker akan berubah secara real-time di dalam sepotong silikon fisik yang sama.

propAMM telah menjadi mekanisme dominan untuk penawaran spot SOL-USDC di Solana, dengan spread yang lebih sempit daripada semua CEX utama. Saya memperkirakan struktur pasar seperti ini akan menjadi mode dominan untuk perdagangan on-chain tahun ini, termasuk spot, kontrak berjangka (perps), bahkan pasar prediksi (prediction markets).

Tantangan terbesar propAMM saat ini adalah belum ada cara untuk memastikan bahwa taker (pihak yang mengambil order) pasti mendapatkan eksekusi perdagangan terbaik (best execution), alasannya:

- Semua algoritme propAMM tidak dipublikasikan (ini sebenarnya wajar, karena algoritme market making tradisional juga bersifat pribadi);

- Saat melakukan perutean (routing) perdagangan di antara beberapa propAMM, hasilnya bersifat non-deterministik (non-deterministic).

Namun, masalah ini dapat dipecahkan. Saya memperkirakan tahun ini semua tim agregator terkait akan meluncurkan solusi, seperti Jupiter dan dFlow untuk spot, serta Phoenix untuk kontrak berjangka.

PropAMM saat ini masih belum dioptimalkan sepenuhnya dan masih dibatasi oleh berbagai batasan blockchain Solana itu sendiri. Tahun ini Solana akan meluncurkan serangkaian peningkatan signifikan yang akan sangat meningkatkan kinerja propAMM, termasuk:

- Batas CU (unit komputasi) yang lebih tinggi per transaksi, serta ukuran transaksi yang lebih besar;

- Batas CU yang lebih tinggi per blok;

- Alpenglow: Mengurangi waktu slot dari 400ms menjadi 100–150ms;

- DoubleZero: Mengurangi latensi jaringan global;

- Eksekusi yang dikendalikan aplikasi (application-controlled execution);

- Beberapa leader yang berjalan bersamaan (multiple concurrent leaders).

Jika tanpa peningkatan ini pun, propAMM di mainnet Solana sudah dapat memberikan penawaran yang lebih sempit daripada semua CEX, maka bisa dibayangkan, seberapa kuat performa mereka nantinya seiring dengan diluncurkannya peningkatan-peningkatan ini secara bertahap.