Orisinil | Odaily Planet Daily(@OdailyChina)

Penulis|Azuma(@azuma_eth)、Mandy(@mandywangETH)

Untuk waktu yang lama, Binance selalu dijuluki sebagai "exchange terbesar di alam semesta" dalam dunia crypto, tetapi belakangan ini, saya mulai meragukan label yang sudah tertanam kuat dalam pikiran investor retail ini.

Tentu, dengan matriks besar yang terdiri dari public chain, ekosistem, dompet, dan peta VC, Binance masih merupakan platform super dengan cakupan pengaruh terluas di industri Crypto saat ini — ini tidak diragukan lagi.

Yang benar-benar perlu ditinjau kembali adalah pertanyaan inti lainnya: di medan perang paling esensial dan penting bagi exchange — perdagangan itu sendiri, terutama pasar futures yang volumenya besar, biayanya tinggi, dan menentukan pusat harga, apakah Binance masih duduk di peringkat pertama industri? Apakah masih memiliki keunggulan absolut yang sulit digoyahkan oleh pesaing lainnya? Dan dalam inovasi di bidang-bidang lain, apakah ada yang melampaui Binance?

Alasan mengajukan pertanyaan ini bukan karena perubahan data jangka pendek, tetapi karena beberapa hal kecil yang muncul belakangan ini — jika dilihat sendiri mungkin tidak mencolok, tetapi jika disatukan, terus menggerakkan persepsi saya yang sudah ada tentang posisi pasar Binance.

Volume Perdagangan Futures Menghadapi Tantangan

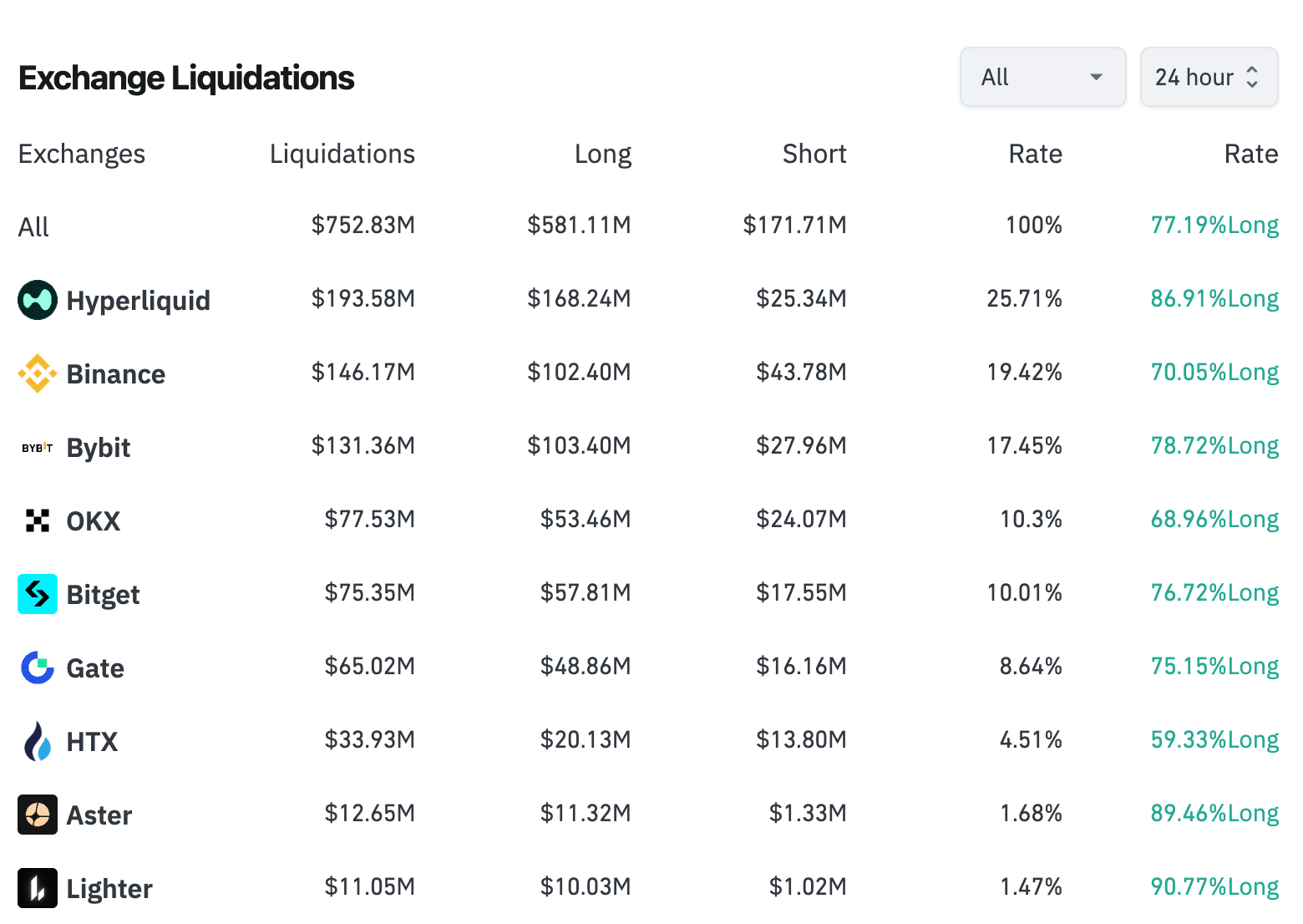

Pertama, dalam kondisi pasar yang berfluktuasi beberapa hari terakhir, data likuidasi Hyperliquid telah melampaui Binance. Seperti yang ditunjukkan pada gambar di bawah, jumlah likuidasi Hyperliquid dalam 24 jam terakhir adalah sekitar $193 juta, sedangkan Binance $146 juta.

Catatan Odaily: Data diambil dari Coinglass, waktu hingga 2 Februari 14:00

Satu titik keraguan di sini adalah, frekuensi push data likuidasi Binance memiliki batasan maksimal satu kali per detik, sehingga platform data seperti Coinglass mungkin mengalami penundaan saat mengambilnya.

Tetapi dari pesan yang kami amati, memang semakin banyak whale yang memilih untuk membuka posisi di Hyperliquid. Perwakilan tipikal seperti Machi Big Brother, "1011 Insider Whale", James Wynn, AguilaTrades, "CZ Counterparty", "14 Winning Streak Whale", Gambler@qwatio, Low-Stack Degen, dan delapan vanguard lainnya... Anda bisa menyalahkan mereka sebagai penjudi, tetapi di mana ada penjudi, di situ ada volume, dan volume adalah nyawa exchange.

Alasan terjadinya hal ini adalah karena dibandingkan dengan kecurigaan "kotak hitam" yang tidak dapat dihindari oleh CEX, semua pesanan, perdagangan, likuidasi, dan penyelesaian di Hyperliquid dieksekusi on-chain, secara alami memiliki keunggulan transparansi dan keadilan. Pada paruh pertama tahun lalu, seorang whale terkenal yang telah mendirikan beberapa proyek terkenal (nama spesifik tidak disebutkan) mengalami likuidasi tepat sasaran di suatu CEX (dinyatakan bukan Binance), kerugiannya mencapai ratusan juta dolar, tetapi pihak platform tidak pernah mengungkapkan detail pencocokan pesanan dan likuidasi internal.

Likuiditas Koin Mainstream Terlampaui Secara Parsial

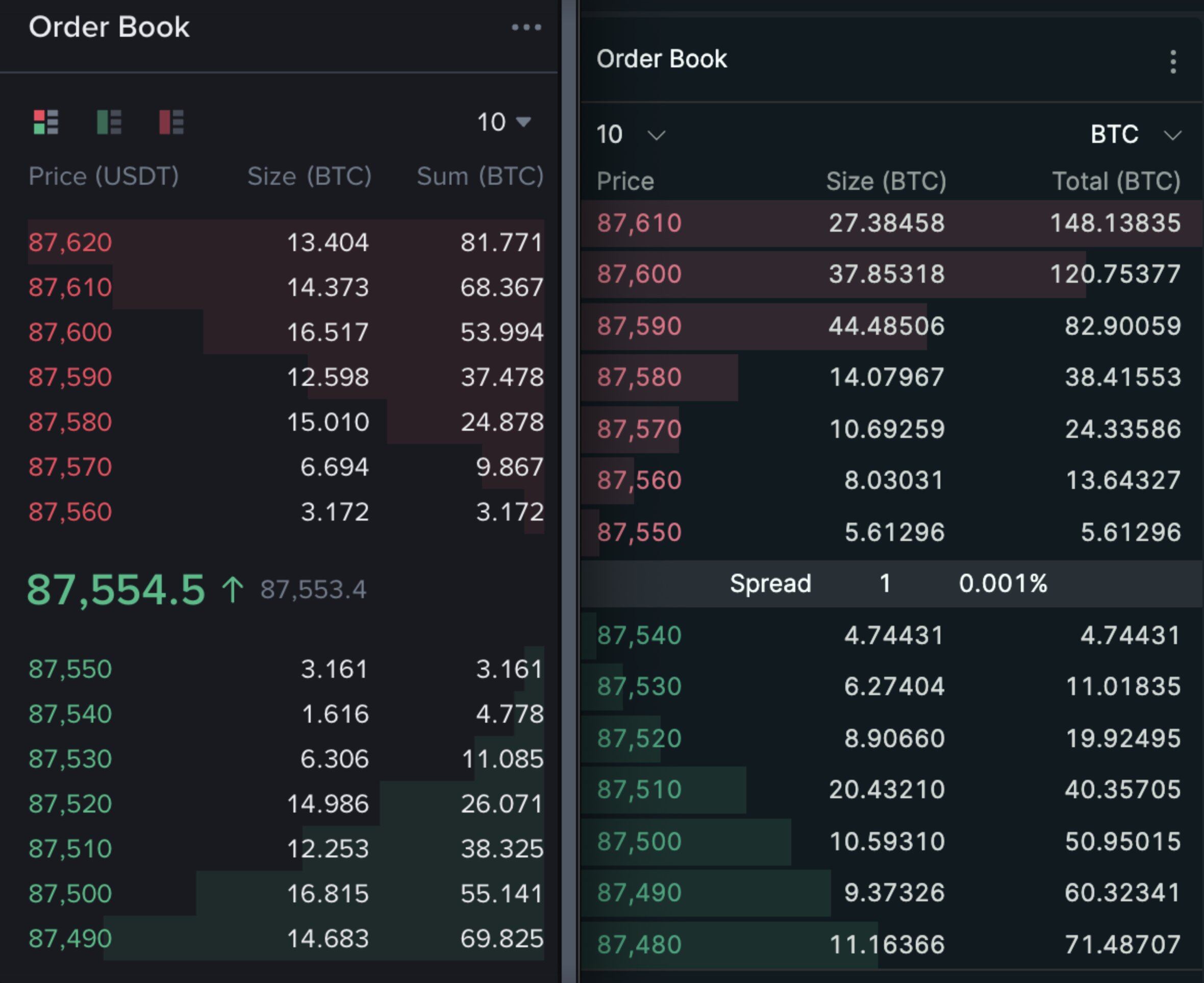

Hal kedua adalah, minggu lalu pendiri Hyperliquid Jeff pernah memposting perbandingan buku pesanan kontrak BTC di platformnya (kanan bawah) dengan Binance (kiri bawah) di X. Grafik menunjukkan bahwa selisih harga beli-jual BTC di Hyperliquid lebih sempit, sedangkan kedalaman pesanan lebih tebal.

Jeff dengan demikian menyatakan dengan tinggi hati: "Hyperliquid telah menjadi platform penemuan harga cryptocurrency dengan likuiditas terbaik di dunia."

Ini bukan kasus isolated, melihat secara real-time kondisi buku pesanan untuk ETH, SOL, dan token mainstream lainnya di Hyperliquid dan Binance, dapat ditemukan bahwa performa likuiditas yang pertama tidak kalah dengan yang terakhir.

Kemajuan Perluasan Aset Baru Agak Lambat

Setahun terakhir, dibandingkan dengan banyak exchange tier dua, Binance jelas memperketat ritme di tingkat "listing resmi", lebih banyak memberikan jendola uji coba frekuensi tinggi kepada Binance Alpha, tetapi performa pasca-listing banyak yang tidak memuaskan, dan karena meme bahasa China yang meledak, fokus Alpha semakin condong ke ekosistem BSC. Setelah peristiwa 10.11, kontroversi seputar Binance terus berfermentasi, juga membuat industri mempertanyakan jalur listing Binance.

Beberapa hari yang lalu pendiri Solana natoly Yakovenko (toly) mengkritik Binance di X dan akhirnya di-unfollow oleh CZ, sebenarnya sebelum ini, suara serupa juga telah muncul di pasar, exit proyek ekosistem Solana sedang beralih ke Bybit. Mengikuti perubahan ini, Binance dalam hal listing perdana dan hak penentuan harga proyek di masa depan, belum tentu se-domina dulu.

Yang lebih penting, di tengah lesunya aset native crypto saat ini, industri telah menganggap kategori aset yang berasal dari tradisional finance seperti token saham, logam mulia, dll sebagai terobosan baru. Tetapi di jalur ini, kemajuan Binance baik dibandingkan dengan Hyperliquid, maupun beberapa CEX lain yang sangat aktif (Bitget, Gate, Bybit, dll), agak lambat.

Senin lalu, Binance secara resmi meluncurkan kontrak saham pertamanya TSLA (Tesla), hari ini又紧接着上线了 INTC (Intel) dan HOOD (Robinhood). Tetapi pada saat yang sama, Gate, Bitget, dan para pengejar Binance lainnya sedang memperluas kategori aset tradisional dengan lebih agresif, dari token saham hingga logam mulia, dari indeks hingga komoditas, para pesaing telah memulai perang merebut pengguna potensial lebih dulu.

Dan di sisi terdesentralisasi, Hyperliquid早已凭借着 HIP-3 的开放架构,以更灵活的自定义市场方式上线了包括 OpenAI、Anthropic 等 Pre-IPO 股票在内的数十种传统资产标的,且已围绕着此类资产累积了相当可观的交易量 —— 传统资产近期一度占据了 Hyperliquid 交易量排行的半壁江山。

Apa yang Berubah?

Meletakkan bukti saat ini bersama-sama, sebenarnya sulit untuk menyimpulkan bahwa "Binance telah kehilangan tahta". Binance masih merupakan pusat likuiditas paling penting. Tetapi yang benar-benar perlu diwaspadai, bukanlah份额 Binance dilampaui oleh exchange tier dua mana pun dalam jangka pendek, melainkan Binance terus menghadapi tantangan struktural di medan inti perdagangannya.

Yang sedang hilang dari Binance, bukanlah份额 pasar, melainkan话语权 "mendefinisikan apa itu exchange".

Untuk waktu yang lama, alasan Binance menjadi "exchange terbesar di alam semesta", selain likuiditas terbesar, juga karena — penemuan harga terjadi di mana, dana mainstream diperdagangkan di mana, aset baru harus diuji di exchange mana terlebih dahulu, jawaban default industri adalah Binance.

Tetapi ketika semakin banyak akun high-net-worth, menempatkan "dapat diverifikasi, adil, dapat dilacak" sebelum biaya dan merek, ketika penemuan harga mulai diorganisir ulang on-chain, ketika lapangan uji aset baru secara bertahap bermigrasi dari backend exchange, ke mekanisme pasar yang dapat diverifikasi di frontend, Binance di jalur yang paling dikuasai dan paling inti, menghadapi bukan tantangan dari对手 sejenis seperti sebelumnya, melainkan对手 yang mungkin membawa pergeseran paradigma industri.

Artikel ini虽然讲述了一些具体的品类,但背后的问题是, spesies exchange itu sendiri nilai最核心: harga从哪里产生, kepercayaan由谁来背书.

Mungkin Binance harus mempertimbangkan seberapa dalam parit pertahanan mereka sekarang.