Penulis: Zhao Ying

Sumber: Wall Street Insights

Pendanaan ekuitas di pasar saham AS telah pulih dari titik terendah tahun 2023 dan mungkin meningkat signifikan dalam beberapa bulan ke depan: sejumlah IPO (Penawaran Umum Perdana) berskala sangat besar sedang antre, dengan ukuran pendanaan tunggal berpotensi mencapai ratusan miliar dolar. Kekhawatiran paling langsung dari pasar adalah, bahwa saham-saham baru ini akan 'menyedot darah' dari saham-saham yang sudah ada di pasar, terutama pada saat posisi dana indeks dan saham kapitalisasi besar sudah tinggi.

IPO 'super' SpaceX, OpenAI, Anthropic berkerumun meluncur ke bursa AS. Prospektus (S-1) SpaceX telah diungkap secara resmi pekan lalu, waktu IPO diperkirakan ditetapkan pada minggu kedua Juni, dan akan menjadi perusahaan pertama dari ketiganya yang menyelesaikan penawaran umum perdana. OpenAI berencana IPO paling cepat pada September tahun ini, jauh lebih awal dari perkiraan pasar sebelumnya. Anthropic mungkin mencari peluang IPO paling awal pada Oktober tahun ini.

Menurut platform pelacakan perdagangan, Parag Thatte, seorang analis strategi ekuitas di Deutsche Bank Securities, menulis dalam laporan tanggal 22 Mei: "Dalam kerangka kerja penawaran-permintaan kami, pemulihan penerbitan itu sendiri memang dapat berdampak negatif pada saham, tetapi dampaknya hanya moderat; literatur akademis sebelumnya dan bukti empiris selama gelombang penerbitan jelas menunjukkan bahwa gelombang penerbitan biasanya disertai dengan pengembalian pasar saham yang kuat, karena terjadi pada periode permintaan saham yang kuat."

Penilaian inti dari penelitian ini bukanlah 'penerbitan tidak berbahaya', melainkan 'penerbitan bukanlah penyebab utama'. Peningkatan penawaran akan menimbulkan gejolak jangka pendek. IPO terbesar saja, jika dimasukkan ke dalam model, dapat menekan pasar sekitar 1%; jika ritme IPO terkonsentrasi dan menggusur saham lain dalam acuan indeks, dampaknya mungkin lebih besar. Namun, hal ini masih lebih mirip dengan faktor pemicu koreksi umum, daripada kondisi yang cukup untuk mengakhiri pasar bull. Rata-rata, pasar saham AS mengalami koreksi kecil lebih dari 3% setiap 1 hingga 2 bulan, pemicunya bisa bermacam-macam, IPO hanyalah salah satunya.

Yang benar-benar mendukung penilaian ini adalah sisi permintaan yang belum runtuh. Sektor rumah tangga masih memiliki saldo kas yang tinggi, pertumbuhan laba perusahaan kuat, dana saham masih mengalami aliran masuk, dan pengumuman buyback juga tetap tinggi. Masalahnya bukan pada 'apakah uang cukup untuk membeli saham baru', tetapi pada apakah permintaan dapat terus mengalahkan penawaran; kondisi batas lainnya adalah posisi saham kapitalisasi besar, terutama saham teknologi besar, sudah tinggi, dan di situlah area yang lebih sensitif.

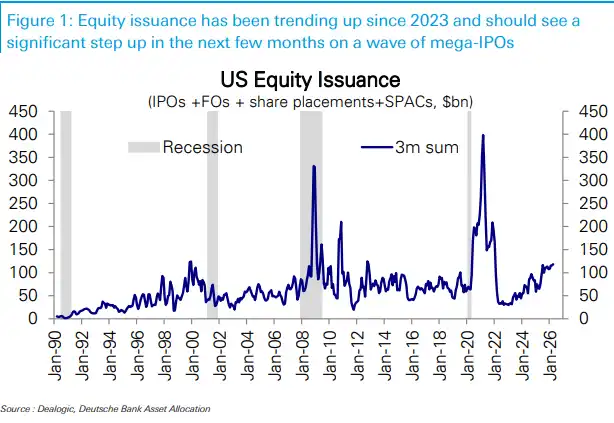

Gelombang penerbitan ini tampak besar, tetapi tidak berlebihan dalam konteks pasar saham AS secara keseluruhan

Ritme penerbitan ekuitas triwulanan AS telah meningkat dari titik terendah sekitar $30 miliar di awal 2023, menjadi sekitar $120 miliar saat ini. Dalam beberapa bulan ke depan, serangkaian IPO super besar mungkin mendorong ritme ini naik satu tingkat lagi.

Hanya dilihat dari IPO, beberapa proyek besar yang akan datang, skala pendanaannya mungkin setara dengan total seluruh pendanaan IPO di AS dalam 9 bulan terakhir. Memperluas cakupan ke semua penerbitan ekuitas AS, termasuk penerbitan sekunder, ini setara dengan sekitar dua bulan volume penerbitan.

Tetapi dilihat dari skala yang berbeda, tekanannya jauh lebih kecil. Bahkan IPO yang diperkirakan terbesar, jumlah pendanaannya hanya sedikit di atas 0,1% dari total kapitalisasi pasar S&P 500 saat ini. Inilah mengapa 'penawaran membesar' itu sendiri tidak cukup untuk menyimpulkan 'saham AS pasti turun': jumlah absolutnya mencolok, tetapi relatif terhadap ukuran pasar tidak ekstrem.

Secara historis, gelombang penerbitan lebih mirip pendamping pasar bull

Selama lebih dari 30 tahun terakhir, pasar saham AS telah mengalami beberapa siklus peningkatan penerbitan ekuitas. Dalam sampel sejarah, pasar saham biasanya menunjukkan kinerja yang sangat kuat pada tahap-tahap ini: dalam 3 bulan pertama setelah dimulainya gelombang penerbitan, median pengembalian S&P 500 sekitar 8%; jika diperpanjang hingga 12 bulan, pengembaliannya melebihi 20%.

Pengecualiannya juga jelas: selama krisis keuangan global 2008-2009, lembaga keuangan dan entitas lainnya terpaksa melakukan pendanaan, peningkatan volume penerbitan terjadi di tengah penjualan besar-besaran. Jenis penerbitan 'pengisian modal terpaksa' seperti ini berbeda dengan perusahaan yang memanfaatkan jendela valuasi dan permintaan yang baik untuk pendanaan di lingkungan pasar normal.

Arah sebab-akibat yang diberikan literatur akademis juga condong ke arah ini: pasar saham yang lebih kuat, profitabilitas yang diharapkan lebih tinggi, sering kali muncul terlebih dahulu, kemudian membawa gelombang penerbitan; dampak balik dari penerbitan itu sendiri terhadap pasar pada periode yang sama terbatas. Yang lebih merepotkan adalah paruh kedua—setelah gelombang penerbitan, pengembalian pasar saham akhirnya akan melemah, tetapi 'akhirnya' ini bisa berlangsung lama, tidak bisa begitu saja dijadikan sinyal jual jangka pendek.

Model menunjukkan dampak sekitar 1%, tetapi IPO terkonsentrasi akan memperkuat persepsi

Kerangka kerja penawaran-permintaan melihat beberapa jenis kekuatan bersama-sama: perubahan posisi investor, aliran masuk dana saham, buyback, penerbitan. Penerbitan termasuk peningkatan penawaran, dan dengan kondisi lain tetap, tentu saja merupakan faktor negatif.

Perhitungan menunjukkan, IPO berskala terbesar jika dilihat sendiri, mungkin menyebabkan pasar turun sekitar 1%. Jika waktu IPO sangat terkonsentrasi, atau jika saham baru masuk ke acuan indeks dan menekan alokasi komponen lain, tekanan aktual mungkin sedikit lebih besar.

Tetapi di sini perlu dibedakan antara 'risiko penurunan' dan 'tekanan jual sistematis'. Koreksi lebih dari 3%, rata-rata terjadi di pasar saham AS setiap 1 hingga 2 bulan sekali. Gelombang IPO mungkin menjadi katalis untuk salah satu koreksi tersebut, tetapi tidak harus mengubah arah pasar. Kecuali sisi permintaan melemah secara bersamaan, guncangan penawaran sulit menekan indeks secara independen.

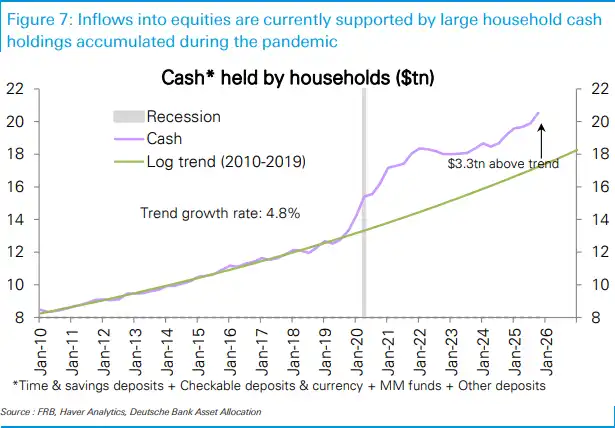

Sisi permintaan masih bertahan: uang tunai, laba, buyback semuanya menopang

Sektor rumah tangga masih menjadi penyangga kunci. Saldo kas yang terakumulasi selama pandemi masih tinggi, kas yang dipegang rumah tangga masih sekitar $3,3 triliun lebih tinggi daripada tingkat tren 2010-2019. Relatif terhadap pendapatan pribadi, kepemilikan kas juga berada pada tingkat tinggi, memungkinkan rumah tangga mengalokasikan porsi yang lebih besar dari tabungan baru mereka ke aset keuangan, termasuk saham.

Laba adalah penyangga lain. Hubungan antara aliran masuk dana saham dan pertumbuhan laba S&P 500, sejak 2003, korelasinya sekitar 54%. Pertumbuhan laba kuartal pertama digambarkan sebagai salah satu yang terkuat dalam lebih dari 20 tahun terakhir, ini menjelaskan mengapa dana masih mau mengikuti aset saham.

Buyback juga merupakan bagian penting dari sisi permintaan. Pengumuman buyback S&P 500 tetap kuat, berarti perusahaan sendiri masih menyediakan pembelian. Peningkatan penerbitan membawa penawaran, buyback dan aliran masuk dana menyediakan kapasitas penyerapan; keseimbangan saat ini belum jelas condong ke sisi penawaran.

Posisi tidak terlalu panas secara keseluruhan, kepadatan terutama di teknologi kapitalisasi besar

Posisi saham secara keseluruhan hanya sedikit overbobot, berada pada persentil ke-53 sejak 2010. Posisi investor aktif lebih rendah, sekitar persentil ke-47, mendekati netral; posisi strategi sistematis sedikit lebih tinggi, sekitar persentil ke-64.

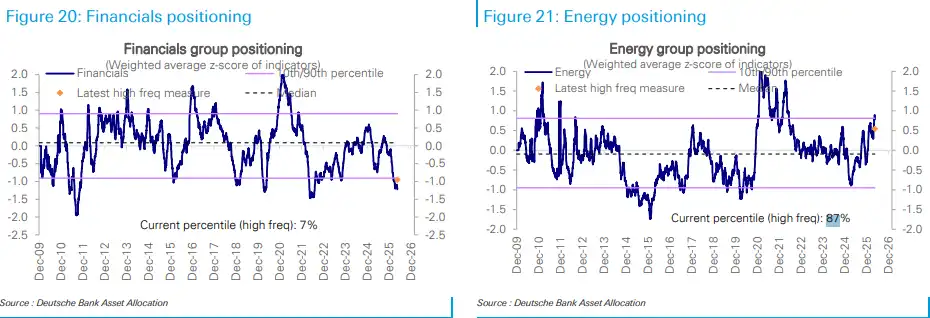

Yang benar-benar padat adalah saham kapitalisasi besar, terutama teknologi kapitalisasi besar. Posisi saham kapitalisasi besar berada pada persentil ke-85, teknologi kapitalisasi besar mencapai persentil ke-93. Ini berarti, jika gelombang IPO memicu rebalancing dana, yang paling mudah menjadi sasaran pasar bukanlah 'semua saham', melainkan sektor yang sudah banyak dipegang.

Distribusi sektor juga tidak merata. Posisi energi tinggi, berada pada persentil ke-87; pertumbuhan kapitalisasi besar dan teknologi secara keseluruhan sedikit overbobot. Keuangan secara signifikan underweight, berada pada persentil ke-7; bahan lebih ekstrem, berada pada persentil ke-0. Pasar saham AS bukan pasar dengan posisi yang merata, dan guncangan penawaran juga tidak akan jatuh merata di setiap sudut.

Aliran dana tidak sepenuhnya optimis, yang kuat adalah AS dan teknologi

Minggu lalu, aliran masuk dana saham turun menjadi $2,4 miliar, melambat jelas. Dana saham AS masih mengalami inflow $9,5 miliar, dana global luas masuk $10,3 miliar, tetapi wilayah di luar AS mengalami outflow yang cukup besar.

Dana saham Jepang outflow $4,4 miliar, yang terbesar dalam lima minggu; Eropa outflow $2,3 miliar, sudah enam minggu berturut-turut outflow; pasar berkembang outflow $7,9 miliar, juga enam minggu berturut-turut outflow. Di antaranya, dana terkait China outflow $9,7 miliar, Korea dan Taiwan masing-masing inflow $3 miliar, $1,7 miliar.

Aliran dana sektor lebih terkonsentrasi. Dana teknologi inflow $9 miliar, yang terbesar dalam tujuh bulan. Sementara itu, dana obligasi inflow $30,5 miliar, naik ke titik tertinggi lima bulan. Dana tidak mengalir satu arah ke aset berisiko, tetapi bergerak terfragmentasi antara saham AS, teknologi, dan obligasi.

Ini juga yang paling perlu diperhatikan di bawah gelombang IPO: bukan jumlah saham baru itu sendiri, tetapi apakah permintaan terus terkonsentrasi pada sedikit aset kuat. Jika laba, buyback, dan aliran masuk saham AS terus menopang, gelombang penerbitan lebih mirip noise jangka pendek; jika kepadatan posisi teknologi longgar, aliran masuk saham mendingin, tekanan penawaran baru akan berubah dari 'gangguan model sekitar 1%' menjadi masalah yang lebih sulit dicerna.