Penulis Asli: Momir

Sumber Asli: IOSG Ventures

Pasar altcoin telah mengalami periode tersulit tahun ini. Untuk memahami alasannya, kita harus kembali ke keputusan yang dibuat beberapa tahun lalu. Gelembung pendanaan 2021-2022 melahirkan sejumlah proyek yang berhasil mengumpulkan dana besar, dan sekarang proyek-proyek ini mulai meluncurkan token mereka, menimbulkan masalah mendasar: pasokan yang sangat besar dilempar ke pasar, sementara permintaan hampir tidak ada.

Masalahnya tidak hanya kelebihan pasokan, tetapi yang lebih buruk adalah mekanisme yang menyebabkan masalah ini hampir tidak berubah sejak kemunculannya. Proyek terus menerbitkan token, terlepas dari apakah produk mereka memiliki pasar atau tidak, menganggap penerbitan token sebagai langkah wajib daripada pilihan strategis. Dengan dana ventura yang menipis dan investasi pasar primer yang menyusut, banyak tim menjadikan penerbitan token sebagai satu-satunya saluran pendanaan atau cara untuk menciptakan peluang keluar bagi pihak internal.

Artikel ini akan menganalisis secara mendalam "Dilemma Empat Kekalahan" yang sedang meruntuhkan pasar altcoin, memeriksa mengapa mekanisme perbaikan sebelumnya gagal, dan mengusulkan kemungkinan pemikiran untuk menyeimbangkan kembali.

1. Dilema Peredaran Rendah: Permainan Empat Kekalahan

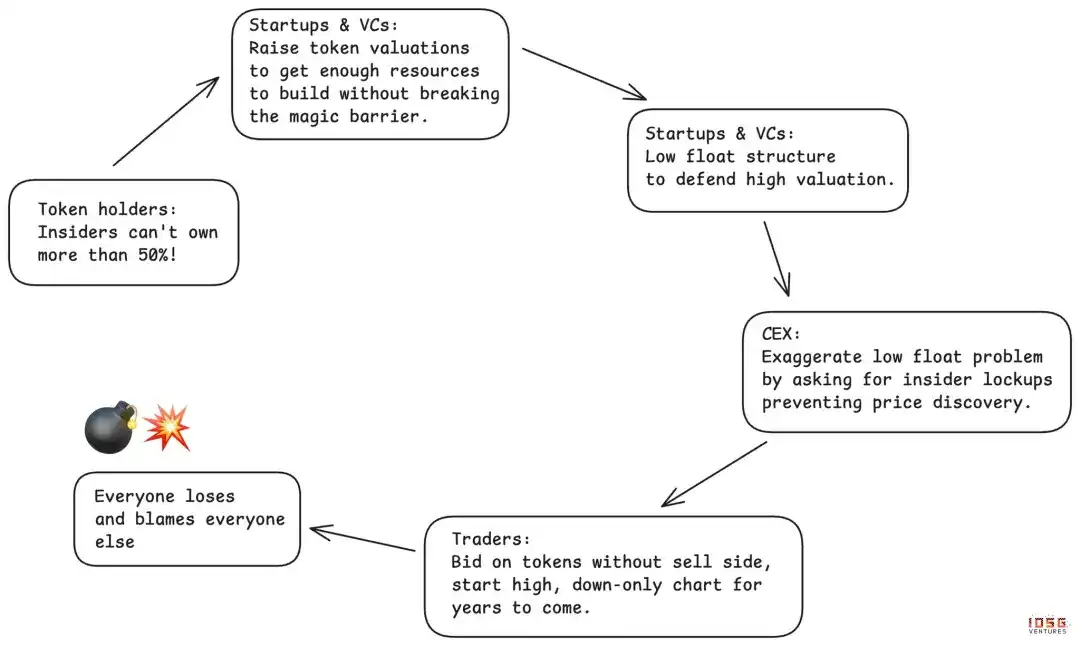

Tiga tahun terakhir, seluruh industri mengandalkan mekanisme yang cacat parah: penerbitan token dengan peredaran rendah. Proyek menerbitkan token dengan persentase peredaran yang sangat rendah, seringkali hanya satu digit, mempertahankan FDV (valuasi terdilusi penuh) yang tinggi secara artifisial. Logikanya tampak masuk akal: pasokan sedikit, harga stabil.

Tapi peredaran rendah tidak selamanya rendah. Seiring dengan pelepasan pasokan bertahap, harga pasti akan jatuh. Pendukung awal justru menjadi korban, data menunjukkan bahwa sebagian besar token berkinerja buruk sejak diluncurkan.

Bagian paling liciknya adalah, peredaran rendah menciptakan situasi di mana semua orang merasa diuntungkan, tetapi sebenarnya semua merugi:

- Bursa terpusat mengira dengan meminta peredaran rendah dan kontrol yang ketat mereka melindungi retail, tetapi malah mendapat kemarahan komunitas dan kinerja harga token yang buruk.

- Pemegang token awalnya mengira "peredaran rendah" dapat mencegah insider melakukan dump, tetapi akhirnya tidak mendapatkan penemuan harga yang efektif, malah terkena imbas dukungan awal. Ketika pasar meminta proporsi kepemilikan insider tidak lebih dari 50%, valuasi pasar primer terdorong ke level yang tidak realistis, yang memaksa insider mengandalkan strategi peredaran rendah untuk menjaga stabilitas semu.

- Pihak proyek mengira dengan manipulasi peredaran rendah mereka dapat mempertahankan valuasi tinggi dan mengurangi dilusi, tetapi begitu praktik ini menjadi tren, kemampuan pendanaan seluruh industri akan hancur.

- Venture capital (VC) mengira dapat menilai kepemilikan mereka berdasarkan kapitalisasi pasar token beredar rendah dan terus mengumpulkan dana, tetapi seiring terungkapnya kelemahan strategi, saluran pendanaan jangka menengah justru terputus.

Matriks empat kekalahan yang sempurna. Setiap orang merasa sedang memainkan strategi besar, tetapi permainannya sendiri merugikan semua peserta.

2. Reaksi Pasar: Eksperimen Meme Coin dan MetaDAO

Pasar mencoba dua kali mencari solusi, dan kedua upaya itu mengungkap betapa rumitnya desain token.

Putaran Pertama: Eksperimen Meme Coin

Meme coin adalah perlawanan terhadap penerbitan token beredar rendah oleh VC. Slogannya sederhana dan menarik: 100% beredar di hari pertama, tanpa VC, sepenuhnya adil. Akhirnya, retail tidak akan tertipu oleh permainan ini.

Kenyataannya jauh lebih suram. Tanpa mekanisme penyaringan, pasar dibanjiri token yang tidak tersaring. Trader independen dan anonim menggantikan tim VC, ini tidak membawa keadilan, malah menciptakan lingkungan di mana lebih dari 98% peserta merugi. Token menjadi alat pump and dump, pemegang dihabisi dalam hitungan menit atau jam setelah peluncuran.

Bursa terpusat terjebak dalam dilema. Tidak melist Meme coin, pengguna langsung trading on-chain; melist Meme coin, mereka disalahkan jika harganya jatuh. Pemegang token paling menderita rug pull. Pemenang sebenarnya hanyalah tim penerbit dan platform seperti Pump.fun.

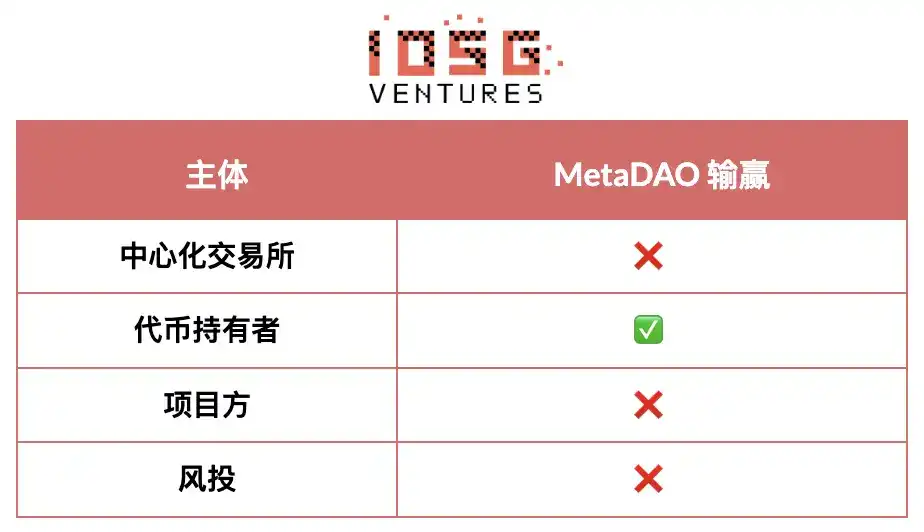

Putaran Kedua: Model MetaDAO

MetaDAO adalah upaya besar kedua pasar, bandul berayun ke ekstrem lain—sangat condong melindungi pemegang token.

Manfaatnya memang ada:

- Pemegang token mendapatkan kontrol, penyebaran dana lebih menarik

- Insider hanya dapat mencairkan setelah mencapai KPI tertentu

- Membuka cara pendanaan baru di lingkungan modal yang ketat

- Valuasi awal relatif rendah, akses lebih adil

Tapi MetaDAO berlebihan, membawa masalah baru:

Pendiri kehilangan terlalu banyak kontrol terlalu dini. Ini menciptakan "pasar lemon pendiri"—tim yang berkualitas dan memiliki pilihan menghindari model ini, hanya tim yang terjepit yang menerima.

Token masih diluncurkan sangat awal, fluktuasi sangat besar, tetapi mekanisme penyaringan bahkan lebih sedikit daripada siklus VC.

Mekanisme penerbitan tak terbatas membuat bursa tier-1 hampir mustahil untuk melist. MetaDAO dan bursa terpusat yang mengontrol sebagian besar likuiditas pada dasarnya tidak cocok. Tidak terlist di bursa terpusat, token terjebak di pasar dengan likuiditas kering.

Setiap iterasi mencoba memecahkan masalah untuk satu pihak, dan juga membuktikan bahwa pasar memiliki kemampuan penyesuaian diri. Tapi kami masih mencari solusi keseimbangan yang mempertimbangkan kepentingan semua peserta kunci: bursa, pemegang token, pihak proyek, dan penyedia modal.

Evolusi terus berlanjut, tidak akan ada model yang berkelanjutan sebelum keseimbangan ditemukan. Keseimbangan ini bukan tentang membuat semua orang senang, tetapi tentang menarik batas yang jelas antara praktik berbahaya dan hak yang wajar.

3. Seperti Apa Seharusnya Solusi Seimbang Itu

Bursa Terpusat

Yang harus dihentikan: Meminta perpanjangan periode lockup yang menghambat penemuan harga normal. Perpanjangan lockup ini tampak melindungi, tetapi sebenarnya menghalangi pasar menemukan harga yang wajar.

Yang berhak diminta: Prediktabilitas jadwal pelepasan token dan mekanisme akuntabilitas yang efektif. Fokus harus beralih dari lockup waktu yang arbitrer ke unlock berdasarkan KPI, dengan siklus pelepasan yang lebih pendek dan lebih sering, terkait dengan kemajuan aktual.

Pemegang Token

Yang harus dihentikan: Karena secara historis kurang memiliki hak, lalu melakukan koreksi yang berlebihan, kontrol berlebihan, mengusir talenta terbaik, bursa, dan VC. Tidak semua insider sama, meminta lockup jangka panjang yang seragam mengabaikan perbedaan peran dan menghambat penemuan harga yang wajar. Kepatuhan pada ambang batas kepemilikan ajaib ("insider tidak boleh lebih dari 50%") justru menciptakan tanah subur untuk manipulasi peredaran rendah.

Yang berhak diminta: Hak informasi yang kuat dan transparansi operasional. Pemegang token harus清楚了解代币背后的业务运作,定期了解进展和挑战,知道资金储备和资源分配的真实情况。他们有权确保价值不会通过暗箱操作或替代结构流失,代币应该是主要 IP 持有者,确保创造的价值归持币者所有。最后,持币者应该对预算分配有合理控制权,尤其是重大开支,但不该对日常运营指手画脚。 (Hak informasi yang kuat dan transparansi operasional. Pemegang token harus memahami dengan jelas operasi bisnis di balik token, secara berkala mengetahui perkembangan dan tantangan, mengetahui situasi nyata cadangan dana dan alokasi sumber daya. Mereka berhak memastikan nilai tidak bocor melalui operasi tertutup atau struktur pengganti, token seharusnya menjadi pemegang IP utama, memastikan nilai yang diciptakan kembali kepada pemegang token. Akhirnya, pemegang token harus memiliki kontrol wajar atas alokasi anggaran, terutama pengeluaran besar, tetapi tidak boleh ikut campur dalam operasi sehari-hari.)

Pihak Proyek

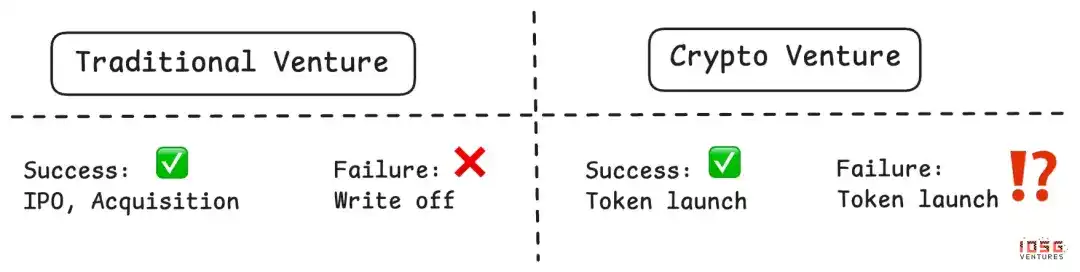

Yang harus dihentikan: Menerbitkan token tanpa sinyal product-market fit yang jelas atau kegunaan token yang aktual. Terlalu banyak tim memperlakukan token sebagai ekuitas yang lebih buruk—lebih rendah dari ekuitas ventura, tanpa perlindungan hukum. Penerbitan token tidak boleh hanya karena "proyek crypto melakukannya" atau uang hampir habis.

Yang berhak diminta: Kemampuan untuk membuat keputusan strategis, mengambil taruhan berani, dan menjalankan operasi sehari-hari, tanpa harus menyerahkan segala sesuatu untuk persetujuan DAO. Jika bertanggung jawab atas hasil, harus memiliki kekuasaan untuk mengeksekusi.

Venture Capital (VC)

- Yang harus dihentikan: Memaksa setiap portofolio untuk menerbitkan token, masuk akal atau tidak. Tidak setiap perusahaan crypto membutuhkan token, memaksa penerbitan token untuk menandai kepemilikan atau menciptakan peluang keluar telah membanjiri pasar dengan proyek berkualitas rendah. VC harus lebih ketat, menilai secara realistis perusahaan mana yang benar-benar cocok dengan model token.

- Yang berhak diminta: Mengambil risiko ekstrem berinvestasi dalam proyek crypto awal, berhak mendapatkan imbal hasil yang sesuai. Modal berisiko tinggi harus memiliki imbal hasil tinggi ketika berhasil. Ini berarti proporsi kepemilikan yang wajar, rencana pelepasan yang adil yang mencerminkan kontribusi dan risiko, serta hak untuk tidak didemonisasi ketika berhasil keluar dari investasi.

Bahkan setelah menemukan jalan keseimbangan, waktu juga penting. Prospek jangka pendek masih suram.

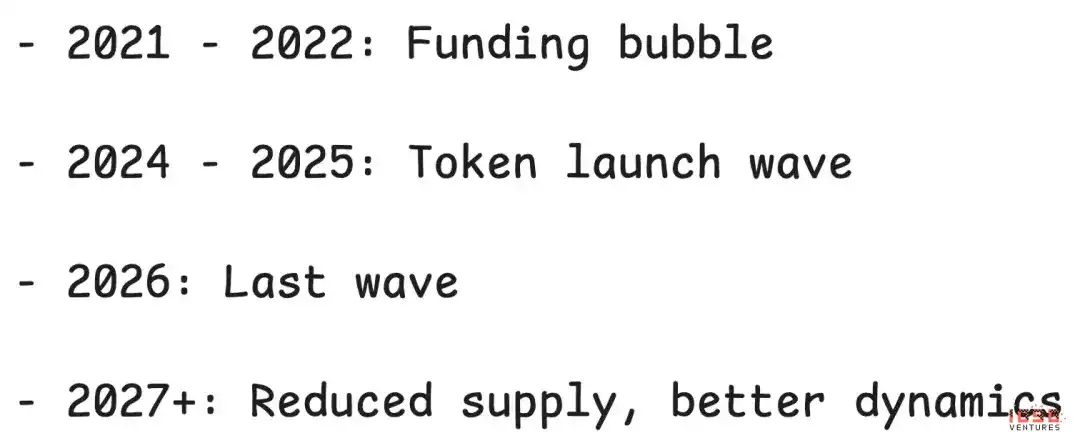

4. 12 Bulan Ke Depan: Gelombang Terakhir Guncangan Pasokan

12 bulan ke depan kemungkinan besar adalah gelombang terakhir dari kelebihan pasokan siklus hype VC sebelumnya.

Setelah melewati periode pencernaan ini, situasi seharusnya membaik:

- Pada akhir 2026, proyek dari putaran sebelumnya要么已发完币,要么已倒闭 (entah sudah selesai menerbitkan token, atau sudah bangkrut)

- Biaya pendanaan masih tinggi, pembentukan proyek baru terbatas. Cadangan proyek VC yang menunggu penerbitan token明显减少了 (jelas berkurang)

- Valuasi pasar primer kembali rasional, tekanan untuk mempertahankan valuasi tinggi dengan peredaran rendah berkurang

Keputusan tiga tahun lalu menentukan wajah pasar hari ini. Keputusan hari ini akan menentukan arah pasar dua tiga tahun mendatang.

Namun, di luar siklus pasokan, seluruh model token menghadapi ancaman yang lebih dalam.

5. Krisis Eksistensi: Pasar Lemon

Ancaman jangka panjang terbesar adalah altcoin menjadi "pasar lemon"—peserta berkualitas ditolak, hanya mereka yang terjepit yang datang.

Jalur evolusi yang mungkin:

Proyek gagal terus menerbitkan token untuk mendapatkan likuiditas atau memperpanjang umur, bahkan jika produk mereka sama sekali tidak memiliki product-market fit. Selama semua proyek diharapkan menerbitkan token, sukses atau gagal, proyek gagal akan terus membanjiri pasar.

Proyek sukses melihat situasi menyedihkan dan memilih keluar. Ketika tim terbaik melihat kinerja token secara keseluruhan terus menurun, mereka mungkin beralih ke struktur ekuitas tradisional. Daripada mengalami siksaan pasar token, mengapa tidak menjadi perusahaan ekuitas yang sukses? Banyak proyek根本没有令人信服的发币理由 (sama sekali tidak memiliki alasan penerbitan token yang meyakinkan), bagi sebagian besar proyek lapisan aplikasi, token sedang berubah dari keharusan menjadi pilihan.

Jika tren ini berlanjut, pasar token akan didominasi oleh proyek gagal yang tidak memiliki pilihan lain—"lemon" yang tidak diinginkan siapa pun.

Meskipun penuh risiko, saya tetap optimis.

6. Mengapa Token Masih Bisa Menang?

Meskipun tantangannya berat, saya masih percaya pasar lemon terburuk tidak akan terwujud. Token menyediakan mekanisme teori permainan unik yang tidak dapat dicapai oleh struktur ekuitas.

Mempercepat pertumbuhan melalui distribusi kepemilikan. Token dapat mencapai strategi distribusi yang presisi dan flywheel pertumbuhan yang tidak dapat dilakukan oleh ekuitas tradisional. Ethena menggunakan mekanisme yang digerakkan token untuk dengan cepat memandu pertumbuhan pengguna, membangun model ekonomi protokol yang berkelanjutan, adalah bukti terbaik.

Menciptakan komunitas yang bersemangat dan loyal dengan moat. Jika dilakukan dengan benar, token dapat membangun komunitas dengan kepentingan nyata—peserta menjadi pendukung ekosistem dengan keterikatan dan loyalitas tinggi. Hyperliquid adalah contoh: komunitas trader mereka menjadi peserta yang mendalam, menciptakan efek jaringan dan loyalitas yang tidak mungkin direplikasi tanpa token.

Token dapat membuat pertumbuhan jauh lebih cepat daripada model ekuitas, sekaligus membuka ruang besar untuk desain teori permainan, jika dilakukan dengan benar dapat membuka peluang besar. Mekanisme ini benar-benar transformatif ketika berjalan.

7. Tanda-Tanda Koreksi Diri

Meskipun penuh kesulitan, pasar mulai menunjukkan tanda-tanda penyesuaian:

Bursa tier-1 menjadi sangat selektif. Persyaratan penerbitan dan listing token diperketat secara signifikan. Bursa sedang meningkatkan kontrol kualitas, evaluasi sebelum meluncurkan token baru更加严格 (lebih ketat).

Mekanisme perlindungan investor sedang berevolusi. Inovasi MetaDAO, hak IP yang dimiliki DAO (merujuk pada sengketa治理 Uniswap dan Aave) dan inovasi治理 lainnya, menunjukkan komunitas aktif mencoba arsitektur yang lebih baik.

Pasar sedang belajar, meskipun lambat dan menyakitkan, tetapi确实在学 (benar-benar belajar).

Mengenali Posisi Siklus

Pasar crypto sangat siklis, kami sekarang berada di titik terendah. Kami sedang mencerna konsekuensi negatif dari bull market VC 2021-2022, siklus hype, investasi berlebihan, dan struktur yang tidak selaras.

Tapi siklus akan berbalik. Dua tahun lagi, setelah proyek 2021-2022 itu sepenuhnya tercerna, setelah pasokan token baru berkurang karena keterbatasan dana, setelah standar yang lebih baik diuji coba melalui trial and error—dinamika pasar seharusnya meningkat secara signifikan.

Pertanyaan kuncinya adalah apakah proyek sukses akan kembali ke model token, atau beralih permanen ke struktur ekuitas. Jawabannya tergantung pada apakah industri dapat menyelesaikan masalah penyesuaian kepentingan dan penyaringan proyek.

8. Jalan Menuju Solusi

Pasar altcoin berada di persimpangan jalan. Dilema empat kekalahan—bursa, pemegang token, pihak proyek, VC semua kalah—menciptakan kondisi pasar yang tidak berkelanjutan, tetapi ini bukan jalan buntu.

12 bulan ke depan akan menyakitkan, gelombang terakhir pasokan 2021-2022即将到来 (akan segera datang). Tapi setelah periode pencernaan, tiga hal dapat mendorong pemulihan: standar yang lebih baik yang terbentuk dari trial and error yang menyakitkan, mekanisme penyesuaian kepentingan yang dapat diterima keempat pihak, dan penerbitan token selektif—hanya diterbitkan ketika benar-benar menambah nilai.

Jawabannya tergantung pada pilihan hari ini. Tiga tahun lagi kami melihat kembali tahun 2026, akan sama seperti kami melihat kembali 2021-2022 hari ini, apa yang kami bangun?