Papan harga di SPBU adalah cara tercepat bagi warga Amerika biasa untuk membaca inflasi.

Pada bulan Maret, harga eceran rata-rata bensin di AS untuk pertama kalinya dalam hampir empat tahun menembus $4 per galon. Bukan karena pengurangan produksi OPEC, bukan karena penurunan produksi minyak serpih, melainkan karena sebuah perang. Sebuah perang yang berkecamuk di Teluk Persia, lebih dari 10.000 kilometer dari daratan AS.

Dan terputusnya perundingan beberapa hari lalu berarti kita akan terus merasakan dampak perang, seperti kemungkinan tidak adanya penurunan suku bunga tahun ini.

Sebuah Perang, Mungkin Mengembalikan Inflasi ke Tahun 2022?

28 Februari, AS dan Israel melancarkan serangan militer bersama terhadap Iran. Ini adalah garis waktu yang mendefinisikan kembali pergerakan ekonomi AS tahun 2026.

Minyak Brent dari sekitar $70 per barel sebelum konflik meletus, melonjak menjadi $118 per barel pada akhir Maret. Sejak itu harga minyak sedikit turun, tetapi hingga baru-baru ini masih bertahan di level tinggi sekitar $96 per barel. Kenaikan harga minyak lebih dari 50%, di belakangnya terdapat jalur air yang sangat penting: Selat Hormuz.

Iran pada dasarnya telah memblokir pengiriman melalui Selat Hormuz, sekitar seperlima pasokan minyak global diangkut melalui jalur air ini. Dilaporkan, bahkan selama proses perundingan, status blokiran sebagian besar masih belum dicabut.

Ini bukan hanya masalah harga minyak. Indeks harga bensin menyumbang hampir tiga perempat dari kenaikan semua item CPI bulan itu, kenaikan bulan-ke-bulan (month-on-month) mencapai 21,2%, naik 18,9% year-on-year. Setiap kali mengisi bahan bakar, setiap tagihan, menghukum keluarga biasa Amerika dengan cara yang konkret dan rinci. Sejak minggu lalu, harga eceran rata-rata bensin di AS untuk pertama kalinya dalam hampir empat tahun menembus $4 per galon.

Guncangan energi juga merambat ke seluruh tubuh perekonomian.

Kenaikan harga solar mendorong biaya pengangkutan makanan; Pupuk juga merupakan komoditas ekspor penting yang diangkut melalui Selat Hormuz, gangguan pasokan dapat meningkatkan biaya bagi petani dan konsumen. Data CPI menunjukkan, harga makanan naik 2,7% year-on-year.

Bukan hanya makanan. Amazon akan mengenakan biaya tambahan bahan bakar dan logistik sebesar 3,5% kepada penjual pihak ketiga di AS dan Kanada, perusahaan kurir seperti UPS, FedEx juga telah menaikkan biaya tambahan bahan bakar sejak konflik Iran meletus. Sentuhan inflasi merambah ke setiap sudut.

Berdasarkan perhitungan korelasi antara kenaikan year-on-year harga minyak dan tingkat inflasi CPI AS tahun 2020-2025, jika harga minyak Brent bertahan di $85-100 per barel selama tahun 2026, kenaikan year-on-year harga minyak akan mencapai sekitar 30% hingga 50%, yang dapat terus meningkatkan tingkat inflasi CPI AS sebesar 1 hingga 2 poin persentase.

Dan ini, baru permulaan. Bahkan jika gencatan senjata berlanjut, mengingat kerusakan fasilitas energi dan kekacauan rantai pasokan sulit diperbaiki dengan cepat, meskipun harga minyak turun dari puncaknya, dalam jangka menengah mungkin masih akan lebih tinggi dari level sebelum konflik meletus, dampak tarikan terhadap CPI year-on-year mungkin akan berlangsung selama berbulan-bulan.

Ekonom Capital Economics, Ryan, mengatakan, beberapa efek inflasi dari harga energi mungkin membutuhkan waktu berbulan-bulan untuk disalurkan melalui rantai pasokan ke ujung konsumen, ruang lingkup dampaknya "mungkin sangat luas".

Sebuah perang, mengembalikan inflasi AS dari 2,4% pada Februari langsung menjadi 3,3%, artinya kenaikan bulan-ke-bulan CPI Maret sebesar 0,9%, ini adalah "kenaikan bulanan terbesar sejak Juni 2022".

Pintu Penurunan Suku Bunga, Tertutup Setengah

Sebelum perang, pasar secara default menganggap pemerintahan Trump memiliki skenario politik yang dirancang dengan hati-hati:

30 Januari 2026, Trump secara resmi mencalonkan mantan anggota Dewan Gubernur Fed Kevin Warsh sebagai ketua Fed berikutnya. Era Powell berakhir. Pasar dengan cepat mulai mematok: ketua baru menjabat, jalur penurunan suku bunga jelas. Setelah Warsh mendapat nominasi, sebagian besar pedagang berjangka pasar mematok ekspektasi penurunan suku bunga dua kali tahun ini.

Dunia luar memiliki interpretasi politik yang cukup jelas terhadap pengaturan personalia ini. Direktur Penelitian Ekonomi AS Bloomberg Economics, Wilkes, mengatakan, siapa pun yang akhirnya mendapat nominasi, saat menjabat akan menghadapi keraguan dari luar, orang akan menganggap dia pasti berjanji akan melaksanakan instruksi Presiden AS di Fed, yang pertama dan paling penting adalah mendorong penurunan besar suku bunga dana federal dengan mengabaikan konsekuensi inflasi.

Karena itu dalam hampir semua analisis ekonomi dan penilaian makro di awal tahun, ritme pelonggaran kebijakan moneter Fed yang sebenarnya tahun 2026 mungkin lebih cepat dari ekspektasi pasar, akan ada penurunan suku bunga 2 sampai 3 kali sepanjang tahun, total 50 hingga 75 basis points.

Tapi setelah perang, data berubah besar.

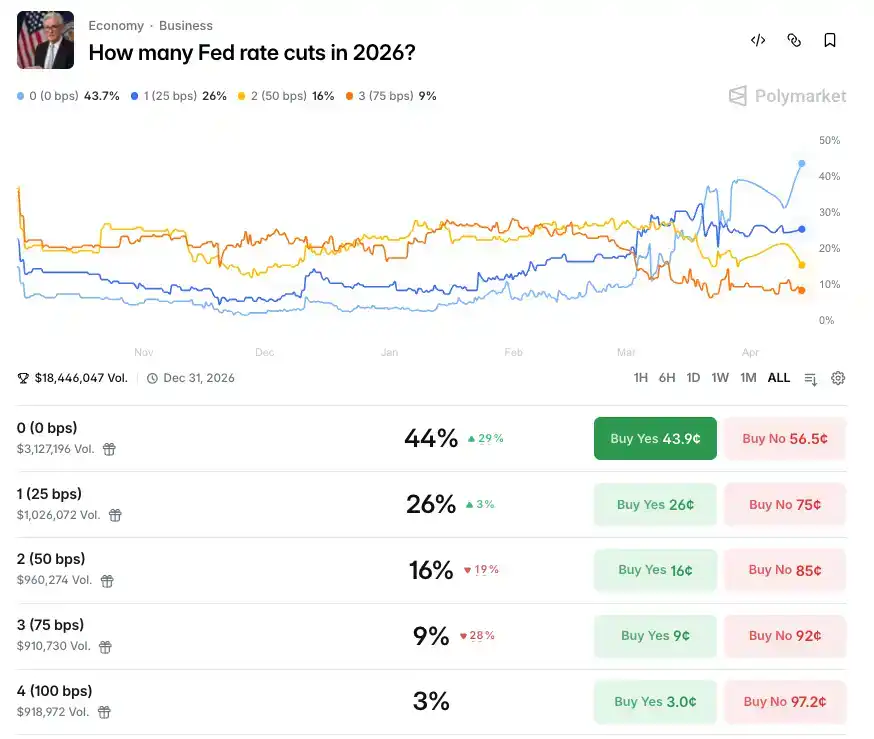

Polymarket saat ini memberikan probabilitas zero cut (tidak ada penurunan suku bunga sama sekali) untuk tahun 2026 sebesar 44%, sebelum perang meletus probabilitas zero cut tahun ini hanya 4%. Tapi sejak perang mulai, probabilitas tidak ada penurunan suku bunga tahun ini terus naik, mulai akhir Maret probabilitas di pasar itu stabil dengan kemungkinan zero cut tertinggi. Selain itu, probabilitas penurunan suku bunga sekali sebesar 25 basis points saat ini adalah 26%. Platform prediksi lain, Kalshi, menetapkan probabilitas skenario zero cut sebesar 38,5%, volume perdagangan di platform-platform ini mencerminkan taruhan dengan uang sungguhan.

Risalah rapat FOMC 17-18 Maret yang dirilis sebelumnya menunjukkan, sebagian besar pejabat khawatir perang dapat merugikan pasar tenaga kerja, perlu penurunan suku bunga; pada saat yang sama, banyak pembuat kebijakan menekankan risiko inflasi, yang pada akhirnya mungkin membutuhkan kenaikan suku bunga. Fed mempertahankan suku bunga pada kisaran 3,5% hingga 3,75% dalam rapat Maret.

Dalam satu risalah rapat, secara bersamaan berisi dua kemungkinan: penurunan dan kenaikan suku bunga. Ini mungkin juga salah satu situasi paling canggung dalam sejarah Fed.

Inflasi yang terus menguat membuat sebagian ekonom meyakini tidak akan ada penurunan suku bunga tahun ini. Pricing suku bunga berjangka dana federal menunjukkan, probabilitas tidak ada perubahan (on hold) sepanjang tahun masih tinggi di atas 70%.

Chris Zaccarelli dari Northlight Asset Management指出, durasi perang serta kondisi Selat Hormuz sangat penting. Jika guncangan pasokan bersifat sementara, perekonomian dapat menahannya, Fed juga memiliki kesempatan untuk menurunkan suku bunga tahun ini. Tetapi jika guncangan inflasi lebih persisten, mereka hanya bisa tidak melakukan perubahan sepanjang tahun.

Kepala Ekonom EY-Parthenon, Gregory Daco, memprediksi dengan hati-hati, memandang ke kuartal keempat dan akhir tahun 2026, mungkin ada faktor yang mendorong Fed melonggarkan kebijakan moneter, tetapi itu akan menjadi alasan yang buruk. Dia juga mengajukan sebuah kemungkinan realistis: langkah selanjutnya Fed mungkin adalah menaikkan suku bunga.

Ini bukan lagi masalah "penurunan suku bunga terlambat beberapa bulan". Ini adalah krisis kebijakan di mana skenario telah benar-benar kacau.

Situasi Partai Republik Cukup Genting

Logika pemerintahan Trump selalu sangat pragmatis. Penurunan suku bunga, tidak pernah hanya kebijakan moneter; itu adalah pilar agenda politik Trump.

Alasannya tidak rumit. Penurunan suku bunga menekan biaya pinjaman, merangsang konsumsi, mendorong saham naik, membuat orang biasa merasa uang lebih mudah dihasilkan. Dan perasaan ini, akan terwujud dalam suara. Ada tekanan realitas pemilihan pertengahan tahun di akhir tahun, hingga waktu penulisan, data Polymarket menunjukkan probabilitas Partai Demokrat memenangkan DPR dalam pemilihan pertengahan tahun setinggi 86%, probabilitas memenangkan Senat berbalik dari posisi劣势 36% sebelum perang menjadi pihak优势 56%.

Situasi Partai Republik sudah cukup genting.

Masalahnya,基本面 politik pemilihan pertengahan tahun, pada bulan Juni sudah基本上 terkunci. Dari sekarang dihitung, jendela waktu sudah sangat sedikit.

Untuk berkonsentrasi mempersiapkan pemilihan pertengahan tahun yang akan datang, Trump perlu segera mencapai eskalasi konflik, untuk menstabilkan pasar modal guna memperoleh prestasi politik.

Kalau tidak, kenaikan biaya minyak yang menyebabkan inflasi pada akhirnya akan sangat jelas terlihat dalam perekonomian AS, dalam pengeluaran konsumen AS, ini merupakan pukulan bagi pemilihan pertengahan tahun Trump, bagi tingkat dukungan民意nya.

Inilah mengapa Trump begitu迫切 mencari perundingan dengan Iran.

Iran Menggunakan Taktik Mengulur Waktu

Dan pihak Iran melihatnya dengan jelas.

Perundingan yang dibuka di Islamabad pada 10 April, dua hari kemudian dinyatakan破裂. 12 April, Wakil Presiden AS Vance di Islamabad mengumumkan perundingan kedua pihak gagal karena masalah senjata nuklir Iran, delegasi AS meninggalkan Pakistan kembali ke Washington.

Kegagalan perundingan bukanlah意外.

Jarak条件 kedua pihak, sudah terletak di atas meja sebelum perundingan dimulai. Menurut analisis, tuntutan AS termasuk: Iran harus membuka Selat Hormuz tanpa syarat, harus menghentikan semua aktivitas nuklir, jumlah dan jenis rudal Iran harus dibatasi, ke depannya tidak boleh ada rudal yang bisa mencapai Israel, harus memutus semua hubungan dengan para代理人. Sementara Iran juga mengajukan条件 tinggi kepada AS: meminta semua pasukan AS menarik diri dari seluruh Timur Tengah, pasukan AS dan Israel harus menghentikan semua tindakan perang di Timur Tengah, AS harus mencabut semua sanksi ekonomi terhadap Iran selama 47 tahun terakhir, AS juga harus melakukan ganti rugi perang kepada Iran.

Ini bukan dua set方案 yang mendekati. Ini adalah dua set tuntutan di alam semesta paralel.

Dan beberapa think tank AS berpendapat, Iran mungkin memilih "permainan持久", menjadikan pemilihan pertengahan tahun sebagai "titik tekanan" terhadap AS.

Memahami hal ini, perlu memahami asimetri mendasar antara AS-Iran: Trump memiliki masa jabatan, Iran tidak. Sebagai negara diktator, Republik Islam telah ada selama hampir setengah abad, tidak ada tekanan pergantian pemilihan. Iran tidak perlu menyelesaikan apa pun sebelum akhir tahun 2026. Ia hanya perlu menunggu. Menunggu hingga jendela pemilihan pertengahan tahun Trump tertutup, menunggu Partai Republik terbebani di DPR, menunggu biaya politik di Washington cukup tinggi, menunggu AS sendiri menemukan alasan untuk turun tangga.

Jika Trump melanjutkan permusuhan, mengirim Angkatan Darat ke Iran, berarti AS sekali lagi terjerumus dalam perang ini,有可能 secara berkepanjangan terlibat dengan Iran, ini tidak sesuai dengan strategi keamanan nasional AS, juga merupakan pukulan bagi banyak agenda dalam dan luar negeri Trump sendiri.

Trump sendiri juga mengakui kesulitan perundingan. Dia menyatakan, perundingan berjalan cukup baik, mencapai kesepakatan pada sebagian besar isu, tetapi satu-satunya yang benar-benar penting, yaitu masalah nuklir tidak terselesaikan. Masalah nuklir, justru adalah底线 yang tidak akan dituruti Iran dalam waktu singkat.

Sekarang seluruh situasi adalah: Trump memegang tuntutan penurunan suku bunga, tekanan pemilihan pertengahan tahun, dan beban militer perang melawan Iran, ketiganya sekaligus menekan在一个时钟上, dan时钟正在加速 menuju November. Iran tidak perlu menang. Ia hanya perlu bertahan, membiarkan perundingan ini terus berlarut-larut.