Penulis:angelilu, Foresight News

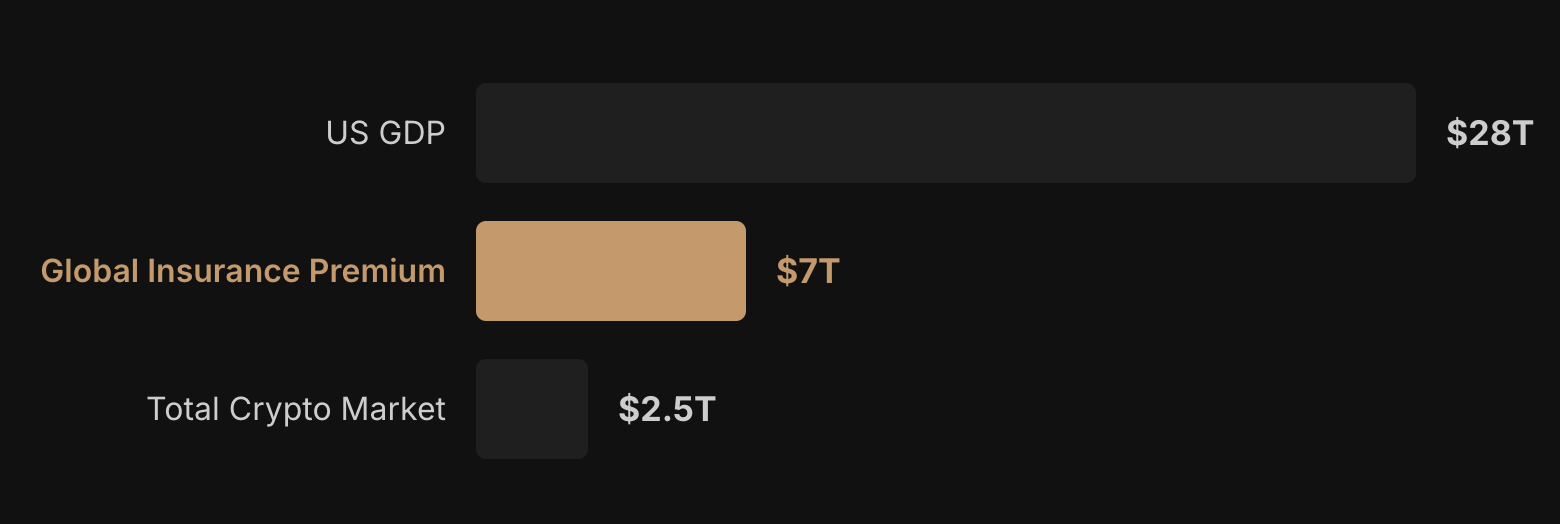

Reasuransi mungkin adalah pasar keuangan besar terakhir yang belum terdijitalisasi. Tahun lalu, skala tokenisasi RWA global tumbuh lebih dari 10 kali lipat, kapitalisasi pasar stablecoin menembus $320 miliar, tetapi jalur reasuransi hampir tidak memiliki infrastruktur on-chain substantif yang diterapkan.

Salah satu alasannya adalah ambang batas regulasi yang sangat tinggi. Entitas reasuransi memerlukan lisensi di yurisdiksi, memenuhi persyaratan solvabilitas, dan mencapai standar custodial terisolasi — tim DeFi biasa sulit untuk melewatinya.

Sebuah tim yang terdiri dari veteran insurtech dan pengembang on-chain sedang membuka pintu "pasar reasuransi global" ini.

Memindahkan Kolam Dana Perusahaan Reasuransi ke On-Chain

Pasar reasuransi global dikuasai oleh segelintir raksasa seperti Munich Re dan Swiss Re, modal eksternal tidak dapat masuk, kondisi underwriting tidak transparan, dan solvabilitas tidak dapat diverifikasi. Yang dilakukan protokol Re adalah memindahkan kolam dana perusahaan reasuransi ke on-chain, memungkinkan siapa pun untuk menyimpan uang di dalamnya dan mendapatkan pendapatan premi.

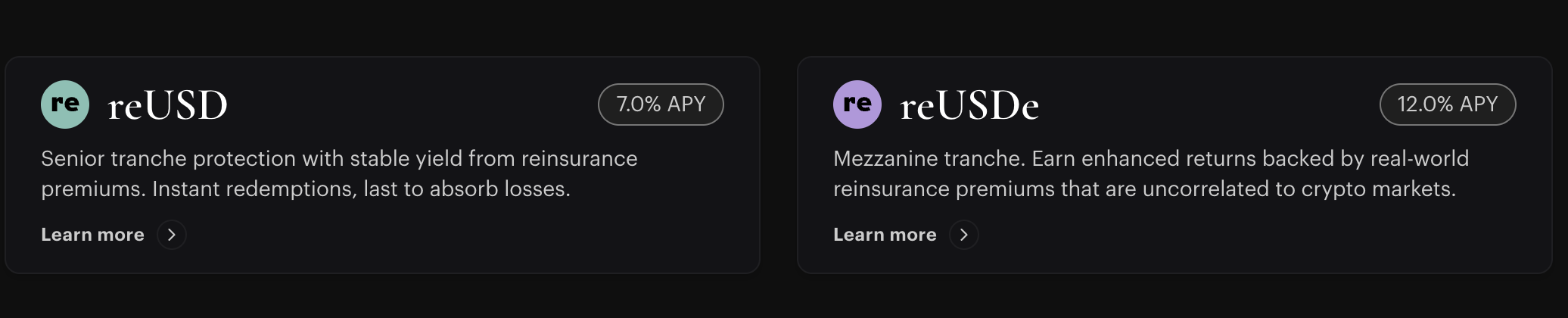

Model intinya tidak rumit: perusahaan asuransi mengemas sebagian risikonya menjadi kontrak reasuransi, diserap secara sesuai melalui entitas reasuransi berlisensi mereka, Cover Re, penyedia likuiditas terdesentralisasi dapat menyetorkan stablecoin ke dalam dua jenis posisi tokenisasi untuk mendapatkan hasil underwriting asuransi. Dua bentuk produk ini sesuai dengan preferensi risiko yang berbeda:

reUSD adalah positas senior (tranche stabil), memberikan pendapatan tetap dengan perlindungan pokok (suku bunga acuan + 250 basis poin), risikonya diserap terlebih dahulu oleh tranche junior; reUSDe adalah tranche hasil tinggi, menanggung risiko kerugian pertama, hasil tahunan saat ini hingga sekitar 23%. Urutan pemicu kerugian adalah: pertama ditanggung oleh pemegang reUSDe dan Re Capital, baru kemudian reUSD.

Untuk mengatasi ambang batas regulasi, solusi Re adalah memisahkan operasi protokol on-chain dan entitas berlisensi: Cover Re SPC (Kepulauan Cayman) beroperasi sebagai entitas reasuransi independen yang menanggung kontrak sesuai regulasi, Resilience Foundation bertanggung jawab menerbitkan token tata kelola. Melalui entitas berlisensi independen, risiko kepatuhan dipisahkan secara hukum dari risiko teknis di lapisan protokol.

Points dan TGE

Re akan segera merilis token tata kelola RE, peran inti token ini adalah memungkinkan pengguna pasar untuk menetapkan aturan protokol, tetapi aliran pendapatan, hasil, atau dana asuransi yang spesifik tetap dioperasikan oleh entitas berlisensi.

Program points Re bertujuan untuk menghargai dompet yang menyediakan dan menyimpan dana dalam ekosistem. Season 1 points baru-baru ini berakhir, 7% dari total pasokan RE akan dialokasikan untuk peserta Season 1, jendela klaim dan mekanisme unlock spesifik belum diumumkan. Season 2 dibuka pada 1 Juni 2026, dengan 2.904 pengguna aktif saat ini, total points 41,2 miliar.

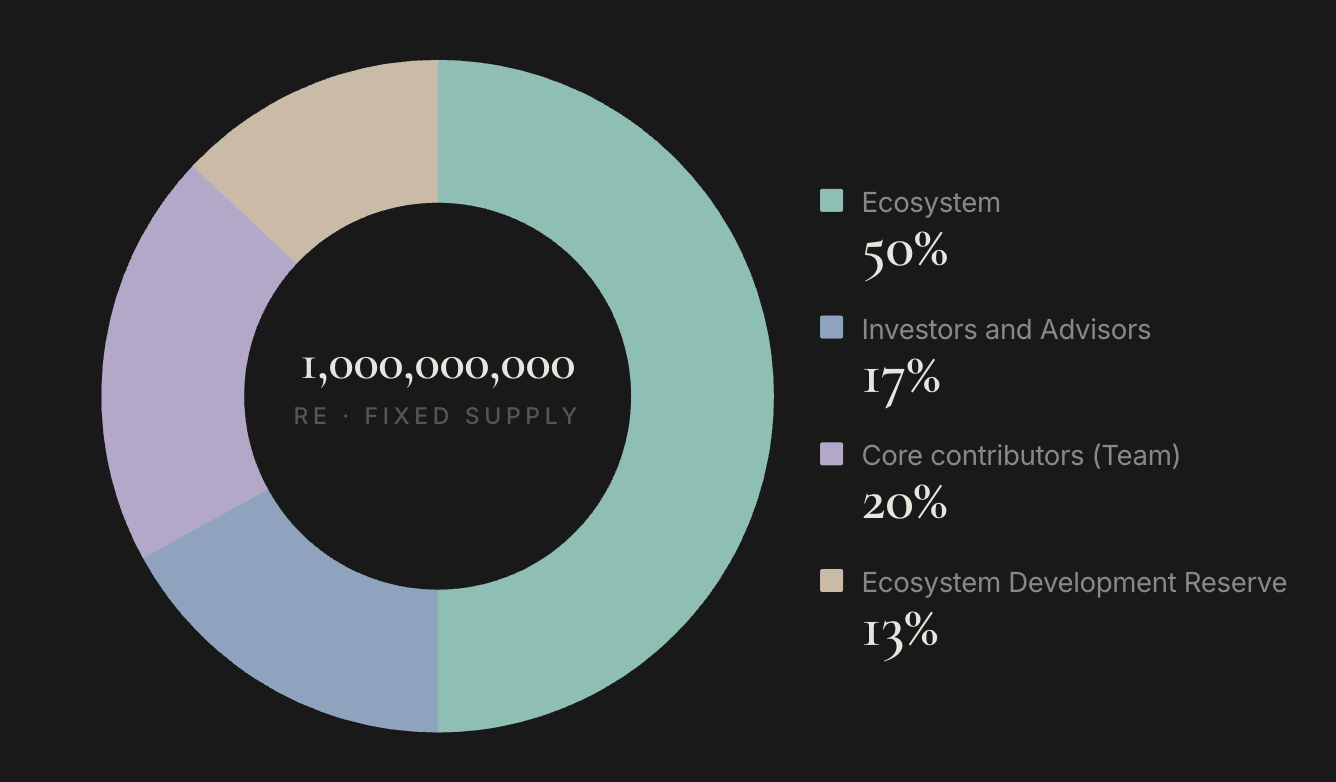

Total pasokan RE tetap 1 miliar token, dibagi menjadi empat bagian:

- Ecosystem (Ekosisitem) 50%: 500 juta token, untuk insentif komunitas, penukaran program points, dan alokasi ekosistem lainnya, 7% pasokan untuk Season 1 dialokasikan dari sini.

- Core Contributors / Team (Kontributor Inti / Tim) 20%: 200 juta token, bagian untuk tim, biasanya dengan periode vesting, pengaturan lock spesifik belum diumumkan.

- Investors and Advisors (Investor dan Penasihat) 17%: 170 juta token, untuk investor putaran seed dan strategis, juga diperkirakan memiliki periode lock.

- Ecosystem Development Reserve (Cadangan Pengembangan Ekosistem) 13%: 130 juta token, untuk kemitraan masa depan, pengembangan protokol, dan tujuan lainnya, dikelola oleh yayasan.

RE telah dimasukkan Coinbase ke dalam roadmap listing, tetapi waktu TGE spesifik belum diumumkan.

Data Reasuransi Re

Karakteristik utama lainnya dari Re adalah korelasi rendah asetnya. Sumber pendapatan reasuransi berasal dari tingkat kecelakaan mobil, tingkat cedera kerja, frekuensi kerusakan rumah, angka-angka ini tidak berfluktuasi dengan harga BTC. Ketika pasar kripto berayun berulang kali di bawah tekanan konflik geopolitik dan kebijakan makro, nilai kelangkaan aset non-korelasi yang sesungguhnya sedang ditetapkan ulang harganya.

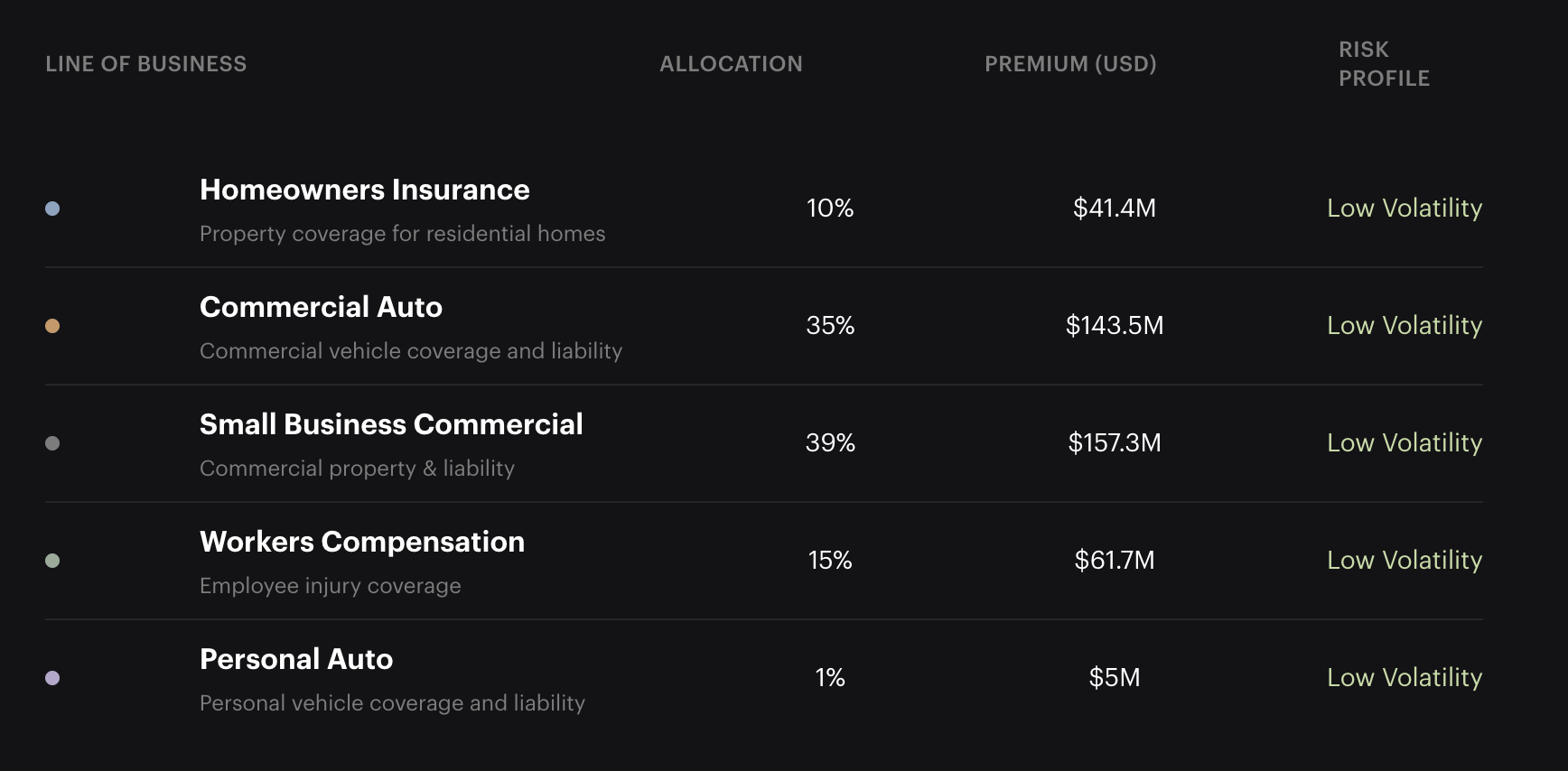

Menurut data situs webnya, pada awal Juni 2026, portofolio underwriting dasarnya hingga Juni 2026 adalah $409 juta, tersebar di asuransi kendaraan komersial (35%), asuransi komersial UKM (39%), asuransi kompensasi pekerja (15%), asuransi rumah (10%), dan asuransi kendaraan pribadi (1%), semuanya berada dalam polis sehari-hari dengan volatilitas rendah, tanpa eksposur risiko bencana besar yang berfluktuasi tinggi. Setiap kontrak reasuransi dikolateralisasi penuh, dengan 100% tunai atau aset kelas investasi yang disimpan di trust terisolasi Regulasi 114, solvabilitas dapat diverifikasi on-chain.

Tim dan Pendanaan

CEO Re, Karn Saroya, telah menjalani satu putaran lengkap perjalanan startup di bidang insurtech. Sebelumnya, ia ikut mendirikan platform insurtech Cover, yang diluncurkan pada 2016, mengumpulkan total $27 juta dari institusi seperti Exor dan Tribe Capital, kemudian ditutup karena penyesuaian bisnis. Lebih awal lagi, ia juga mendirikan aplikasi mode Stylekick, yang diakuisisi oleh Shopify.

Pendiri bersama lainnya termasuk Anand Dhillon, Ben Aneesh, Cliff White, serta pendiri bersama Tribe Capital Arjun Sethi (proyek dimulai di bawah sistem inkubasi kripto Tribe Capital). Pembagian tugas anggota spesifik belum diungkapkan secara lengkap di saluran resmi.

Re menyelesaikan pendanaan seed $14 juta pada September 2022, dengan investor mencakup Tribe Capital, Framework Ventures, Morgan Creek Digital, perusahaan reasuransi global SiriusPoint, Exor, Stratos. Valuasi pasca seed sekitar $100 juta. Pada Mei 2024, ditambah $7 juta putaran strategis yang dipimpin oleh Electric Capital, dengan partisipasi Nexus Mutual dan Avalanche Labs, total pendanaan sekitar $21 juta.

Pesaing di Lintasan Ini

Proyek sebanding di jalur yang sama memiliki arah yang berbeda-beda.

Nexus Mutual adalah protokol tertua di bidang asuransi on-chain, tetapi mencakup risiko native kripto seperti kerentanan kontrak pintar dan serangan peretas, tidak melibatkan kontrak asuransi dunia nyata.

Neptune Mutual fokus pada asuransi parametrik (pembayaran otomatis dengan kondisi pemicu yang ditetapkan), TVL sekitar $13 juta, skalanya jauh tertinggal dari Re, terutama untuk skenario keamanan protokol DeFi, belum masuk ke pasar asuransi dunia nyata.

Ensuro memiliki posisi yang paling dekat dengan Re — memperoleh lisensi regulasi di Bermuda, bekerja sama dengan Nexus Mutual untuk menghubungkan modal on-chain dan risiko asuransi nyata, tetapi data skala yang diungkapkan terbatas, belum membentuk visibilitas di pasar utama.

Perbedaan inti dengan ketiganya adalah: polis yang dicakup Re seperti asuransi kendaraan komersial dan asuransi kompensasi pekerja memiliki korelasi yang sangat rendah dengan pasar kripto; struktur kepatuhan entitas reasuransi berlisensi Cover Re memungkinkan dana institusional masuk secara legal; dan skema premi terunderwriting sebesar $400 juta adalah satu-satunya protokol on-chain di jalur ini yang telah mencapai skala bisnis nyata saat ini.