一、AI Melaju Kencang di Paruh Pertama, Pendanaan Meroket

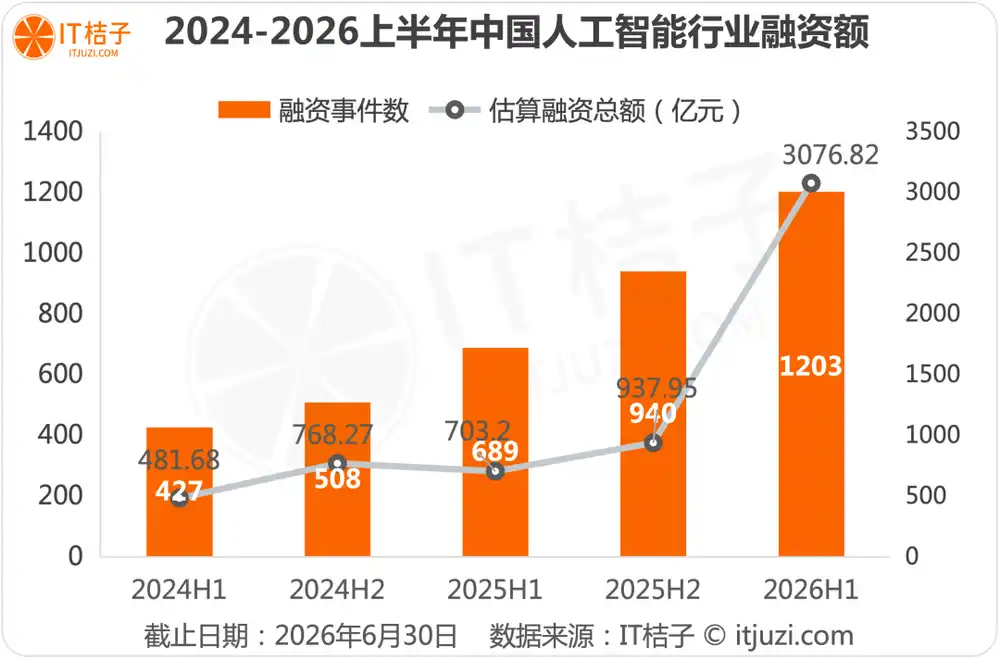

Data dari IT桔子 periode Januari-Juni 2026 menunjukkan, pendanaan ekuitas di jalur AI dalam negeri menampilkan ciri inti "pertumbuhan volume tinggi, pendanaan melonjak drastis". Intensitas investasi modal ke AI terus meningkat, skala pendanaan hanya dalam 6 bulan telah jauh melampaui level seluruh tahun 2025.

Pernyataan Data:

1. Kriteria seleksi data adalah entri dalam database "Event Library" IT桔子 yang berlabel "Artificial Intelligence", bukan seluruh industri kecerdasan buatan.

2. Cakupan statistik hanya mencakup peristiwa pendanaan ekuitas di pasar primer, tidak termasuk penawaran umum perdana (IPO) perusahaan dan pendanaan ulang, transaksi M&A setelah go public, dll.

Data IT桔子 menunjukkan, pada paruh pertama 2026, peristiwa pendanaan di jalur AI mencapai 1203 kasus, total jumlah pendanaan telah menembus 3000 miliar yuan, jauh melampaui seluruh tahun 2025. Hal ini mencerminkan kepercayaan investasi modal terhadap jalur AI yang terus meningkat. Industri AI telah sepenuhnya memasuki periode ledakan penerapan skala besar dari tahap verifikasi teknologi.

Pada paruh pertama 2026, ritme pendanaan jalur AI sejak Maret terus mempertahankan skala tinggi; pada Maret, April, Mei, skala pendanaan AI domestik terus bertahan di atas 400 miliar yuan; pada Juni mengalami pertumbuhan eksplosif, total jumlah pendanaan bulanan menembus 1000 miliar yuan. Penyebab utamanya adalah pendanaan putaran pertama DeepSeek sebesar 510 miliar yuan terealisasi, terus mendorong tinggi skala pendanaan keseluruhan jalur.

Pola geografis pendanaan jalur AI paruh pertama 2026 menampilkan pola "Beijing, Hangzhou, Shanghai, Shenzhen empat kota memimpin absolut, efek aglomerasi wilayah Delta Sungai Yangtze signifikan, kota-kota baru tingkat satu mempercepat langkah mengikuti", dengan karakteristik pengembangan klaster industri yang menonjol.

Dalam pola pendanaan industri AI paruh pertama tahun ini, empat kota Beijing, Shanghai, Hangzhou, Shenzhen memimpin absolut, menyumbang 73.89% dari total transaksi pendanaan, dan memonopoli 86% dari skala pendanaan, menjadi inti absolut pendanaan AI di China.

Di antaranya, Beijing dengan 321 peristiwa pendanaan dan total pendanaan 955,17 miliar yuan menempati posisi pertama nasional, menjadi inti absolut pendanaan jalur AI dalam negeri. Hangzhou, berkat ledakan Deepseek dan penawaran putaran pertama lebih dari 500 miliar yuan, jumlah pendanaannya melampaui Shanghai dan Shenzhen, menempati posisi kedua nasional, menjadi pemimpin absolut di antara kota-kota baru tingkat satu.

Shanghai memiliki 211 peristiwa pendanaan industri AI dan total pendanaan 595,70 miliar yuan pada paruh pertama tahun, Shenzhen memiliki 215 peristiwa pendanaan dan total pendanaan 359,43 miliar yuan; meskipun volume pendanaan keduanya setara, namun kemampuan menarik dana perusahaan AI Shanghai secara keseluruhan lebih kuat, mencerminkan nilai rata-rata valuasi perusahaan AI Shanghai lebih tinggi, dan taruhan tunggal institusi lebih besar.

Suzhou dengan 190,22 miliar yuan, peringkat ke-5 nasional, menjadi kutub ketiga di Delta Sungai Yangtze. Di antaranya, pendanaan putaran dasar Momenta 2,9 miliar HKD + putaran Pra-IPO 1 miliar USD menyumbang sekitar 97 miliar yuan, lebih dari setengah total pendanaan AI Suzhou paruh pertama tahun.

Selain kota-kota Delta Sungai Yangtze seperti Hangzhou, Shanghai, Suzhou, Wuxi, Nanjing, kota-kota baru tingkat satu seperti Hefei, Chengdu, Guangzhou, Xi'an, Wuhan juga memiliki proyek AI yang menyelesaikan pendanaan. Beberapa kota bahkan mencapai terobosan nol peristiwa pendanaan, mencerminkan jangkauan radiasi industri AI yang terus meluas. Kota-kota tingkat dua sedang mempercepat tata letak jalur AI melalui dukungan kebijakan dan penampungan limpahan industri.

二、Skala Pendanaan Berbagai Segmen Pasar AI

Karena cakupan industri kecerdasan buatan yang luas, hanya mengandalkan satu kosakata konsep tidak dapat melihat gambaran lengkapnya. Oleh karena itu, kami melakukan analisis statistik bidang segmen yang lebih luas.

Dari karakteristik distribusi segmen pasar: Dalam distribusi total pendanaan, model besar mendominasi sendiri, mengambil lebih dari separuh dana seluruh jalur.

Segmen model besar dengan total pendanaan 1598,53 miliar yuan menjadi landasan teknologi inti absolut jalur AI. Proyek-proyek teratas sering muncul dengan pendanaan tunggal ratusan miliar yuan, efek Matius dana paling kuat, merupakan segmen alokasi terberat pertama di pasar primer.

Selain itu, total pendanaan lapisan dasar AI paruh pertama 2026 adalah 725,68 miliar yuan. Daya komputasi, chip AI, kerangka pelatihan termasuk dalam segmen aset berat, pendanaan besar sering terjadi; lapisan teknologi AI condong ke simulasi, algoritma spasial, jumlah peristiwa dan dana pendanaan lebih rendah dari lapisan dasar, banyak disertai pendanaan simultan dengan perusahaan model besar, kecerdasan berwujud.

Dua segmen pasar ini total 258 peristiwa, pendanaan gabungan 1067,83 miliar yuan, menyumbang 18,00% dari total dana agregat, merupakan arah investasi inti landasan teknologi industri AI selain model besar.

Segmen AI+Kecerdasan Berwujud adalah kutub pertumbuhan kedua, total pendanaan mencapai 906,44 miliar yuan, merupakan segmen pembawa perangkat keras inti penerapan teknologi AI. Jumlah peristiwa pendanaan mencapai 312, merupakan segmen dengan peristiwa pendanaan terbanyak di seluruh jalur, aktivitas proyek paling tinggi.

Segmen aplikasi AIGC setengah tahun total pendanaan 596,05 miliar yuan, merupakan segmen paling matang komersialisasi teknologi AI, tingkat pengakuan nilai komersial oleh modal paling tinggi.

Dalam distribusi peristiwa pendanaan, segmen AI+Kecerdasan Berwujud memiliki 312 peristiwa pendanaan, menyumbang 26,02% dari seluruh jalur, merupakan segmen dengan kepadatan proyek tertinggi di seluruh jalur, mencakup proyek dari tahap awal rintisan hingga kepala tahap pertumbuhan, vitalitas inovasi industri paling kuat.

Dari kemampuan pendanaan per proyek, model besar, AIGC paling menonjol. Tiga segmen dengan rata-rata jumlah pendanaan tertinggi per kasus secara berurutan adalah: AIGC (7,10 miliar yuan), Model Besar (7,04 miliar yuan) jauh melampaui rata-rata seluruh jalur. Hal ini mencerminkan modal bersedia memberikan premi valuasi sangat tinggi dan dukungan dana besar untuk proyek-proyek teratas di tiga segmen ini, yang merupakan sasaran inti alokasi berat modal.

三、Irama Taruhan Inti Modal

&

Analisis Mendalam Kesesuaian Tahap Pengembangan Pendanaan Perusahaan AI yang Berbeda

Tata letak modal di jalur AI paruh pertama 2026 menampilkan irama jelas "alokasi berat tahap pertumbuhan, penyeimbang tahap matang, inkubasi tahap awal", dengan perbedaan signifikan dalam skala pendanaan, jumlah peristiwa, dan preferensi modal di tiga tahap investasi.

Dari data inti dapat dilihat dengan jelas logika taruhan inti modal:

Perusahaan-perusahaan yang berada di tahap sangat awal (seed, angel, Pre-A) adalah sumber inti inovasi teknologi jalur AI, menyumbang 626 jumlah peristiwa, lebih dari setengah, namun rata-rata jumlah pendanaan per kasus hanya 0,73 miliar yuan. Logika inti investasi tahap awal adalah "menyebar luas, tata letak dini, taruhan masa depan", melalui investasi kecil frekuensi tinggi, mengunci proyek awal dengan potensi inovasi lebih awal.

Perusahaan AI tahap pertumbuhan (Seri A, Seri A+, Seri B, Seri B+) adalah medan perang inti tata letak modal jalur AI paruh pertama 2026. Perusahaan di tahap ini telah menyelesaikan verifikasi teknologi, memiliki kemampuan penerapan produk awal dan potensi komersialisasi; total menyumbang 49,40% dari total pendanaan, rata-rata jumlah pendanaan per kasus mencapai 3,80 miliar yuan.

Perusahaan AI tahap matang adalah penyeimbang jalur. Meskipun hanya memiliki 177 jumlah peristiwa, mereka menyumbang total pendanaan lebih dari seribu miliar yuan, rata-rata jumlah pendanaan per kasus tertinggi mencapai 6,24 miliar yuan. Perusahaan-perusahaan matang yang telah membentuk posisi pemimpin industri dan memiliki kemampuan profitabilitas stabil, seringkali dapat mendapatkan dukungan dana yang lebih besar.

Untuk menembus informasi permukaan "jumlah pendanaan", kami membaginya menjadi dua tahap — tahap awal dan tahap menengah-akhir, melakukan pembedahan mendalam terhadap perusahaan dengan pendanaan tertinggi, menjawab satu pertanyaan inti: Apa sebenarnya yang dipertaruhkan modal untuk setiap uangnya?

1. Tahap Awal: Sumber Inovasi dan Kolam Inkubasi Segmen

Menurut statistik IT桔子, 10 perusahaan teratas tahap awal total memperoleh 165,89 miliar yuan, menyumbang 36,7% dari total pendanaan sangat awal. Siapa saja perusahaan yang dapat memperoleh pendanaan besar, bahkan lebih dari 10 miliar yuan, di tahap awal?

Empat Wawasan Kunci 10 Besar Tahap Awal

Wawasan 1: Model Dunia Menjadi "Konsensus Pertama" Investasi Awal.

Arah Model Dunia memiliki 6 perusahaan dengan total pendanaan 97 miliar yuan (58%). Model Dunia dipandang sebagai "sistem operasi" kecerdasan berwujud — siapa yang menguasai Model Dunia, dialah yang menguasai kemampuan robot memahami dunia fisik. Logika VC tahap awal adalah mengambil posisi di level sistem operasi, memiliki nilai strategis lebih besar daripada bersaing di level aplikasi.

Wawasan 2: "Inflasi" Jumlah Pendanaan Putaran Angel Signifikan.

Di antara 10 besar, 4 perusahaan menyelesaikan pendanaan lebih dari 7 miliar yuan di putaran seed atau angel (Bulaige 21 miliar, Wujie Dongli 19 miliar, Niju Zhen 9 miliar, Daxiao 7 miliar). Hal ini tidak terbayangkan sebelum tahun 2024. Fenomena ini menunjukkan premium latar belakang akademik/industri tim pendiri segmen AI sangat tinggi; VC teratas bermigrasi ke tahap lebih awal untuk memperebutkan tim puncak yang langka.

Wawasan 3: Efek Luapan Ekosistem Talenta Perusahaan Besar Muncul.

Daxiao Robot yang didirikan tahun 2025 adalah perusahaan kecerdasan berwujud hasil inkubasi SenseTime, meluncurkan Model Dunia "Kaiwu" 3.0 pertama di dalam negeri yang open source dan telah diterapkan secara komersial. Kehadiran Daxiao Robot dalam daftar mewakili tren — talenta dan teknologi AI perusahaan besar sedang menyebar keluar melalui cara inkubasi/kewirausahaan, membentuk ekosistem kewirausahaan "kelompok perusahaan besar".

Wawasan 4: Tidak Ada Satu Pun Perusahaan Model Besar Murni di 10 Besar Tahap Awal.

Ini adalah sinyal yang sangat penting — jendela awal segmen model besar pada dasarnya telah tertutup. Modal menilai pola persaingan model dasar besar telah terbentuk awal, proyek model besar baru sulit mendapatkan dukungan VC puncak. Modal beralih ke "hilir model besar" — Model Dunia, Otak Berwujud, AGI Fisik.

2. Tahap Pertumbuhan/Matang: Sasaran Inti Alokasi Berat Modal

Tahap pertumbuhan dan tahap matang sering terjadi pendanaan besar, oleh karena itu dilihat bersama. Menurut statistik IT桔子, 20 perusahaan teratas total pendanaan mencapai 1565 miliar yuan, lebih dari setengah total pendanaan seluruh jalur. Lalu, siapa yang dapat memperoleh taruhan padat modal?

Berdasarkan fokus arah, kami membagi 20 perusahaan AI teratas tahap menengah-akhir menjadi lima kubu untuk dibedah:

Kubu 1: Tiga Raksasa Model Besar (total 930,06 miliar yuan, 59,4% dari 20 besar)

Deepseek, StepFun, Kimi sekaligus meraih tiga posisi teratas, semuanya memperoleh pendanaan lebih dari ratusan miliar yuan. Di antaranya, DeepSeek hanya dengan 1 putaran pendanaan Seri A memperoleh 510 miliar yuan, merupakan peristiwa pendanaan terbesar di jalur AI paruh pertama 2026.

Namun logika pendanaan tiga raksasa memiliki perbedaan signifikan. Pendanaan tunggal DeepSeek 510 miliar yuan diselesaikan di putaran Seri A, fleksibilitas valuasi dan tingkat kepercayaan modal sangat tinggi. Pendanaan padat StepFun (menyelesaikan 4 putaran dalam setengah tahun) mencerminkan kebutuhan dana tahap sprint Pra-IPO, 230 miliar yuan pendanaannya sebagian besar mungkin sedang mempersiapkan sumber daya terakhir untuk go public. 189 miliar yuan Kimi diselesaikan dalam dua putaran, irama relatif seimbang.

Kubu 2: "Tujuh Samurai" Robot Humanoid (total 282,26 miliar yuan, 18,0% dari 20 besar)

Robot humanoid adalah kutub kedua, industri sedang berada di malam sebelum penerapan skala besar. Tujuh perusahaan kecerdasan berwujud seperti Zibianliang Robot, Zhipingfang, Qianxun Zhineng, Jijia Shijie, Xinghai Tu, Yinhe Tongyong Robot, Xingdong Jiyuan semuanya memperoleh pendanaan besar lebih dari 20 miliar yuan.

Dan tahap pendanaan mereka secara kolektif memasuki Seri B hingga investasi strategis, mewakili modal tidak lagi bertaruh pada rute teknologi, tetapi bertaruh siapa yang dapat memproduksi massal terlebih dahulu. Selain itu, Zibianliang Robot menyelesaikan 4 putaran pendanaan 63 miliar yuan dalam setengah tahun, irama pendanaan yang padat langka di segmen robot emas, menunjukkan dana sedang terkonsentrasi cepat padanya.

Kubu 3: "Tiga Pendekar" Aplikasi AIGC (total 67,78 miliar yuan, 4,3% dari 20 besar)

Di segmen aplikasi AIGC, Shengshu Technology, Sand.ai dan LiblibAI, Aishi Technology berfokus pada skenario inti generasi video/gambar multimodal, dan telah mencapai penerapan komersial teknologi AIGC berskala awal.

Dibandingkan dengan perusahaan AIGC tahun 2024 yang banyak berada di tahap angel/Seri A, segmen AIGC paruh pertama 2026 telah jelas memasuki periode verifikasi komersialisasi. Perlu dicatat, jumlah pendanaan tiga perusahaan sangat dekat, tidak muncul pola "satu mendominasi" yang jelas — hal ini mencerminkan lapisan aplikasi AIGC masih berada di tahap "membagi kue" bukan "menentukan pemenang".

Kubu 4: Mengemudi Otonom & Lainnya (total 258,93 miliar yuan, 16,6% dari 20 besar)

Momenta dan Kuwa Technology keduanya berada di tahap Pra-IPO, mencerminkan segmen mengemudi otonom sedang memasuki jendela keluar. Huashen Zhiyao dengan 55,33 miliar yuan menjadi pendanaan tunggal terbesar di segmen AI farmasi, menunjukkan prospek komersialisasi AI di bidang R&D obat telah mendapat verifikasi alokasi berat modal. Investasi strategis 40 miliar yuan Xiwang Sunrise mewakili kemampuan pendanaan chip AI di bawah logika substitusi impor dalam negeri.

四、Prospek Paruh Kedua Tahun

Berdiri di titik pertengahan 2026 melihat industri AI, kami memprediksi skala pendanaan tahunan kemungkinan besar menembus 6000 miliar yuan, namun irama paruh kedua akan "tinggi di depan, rendah di belakang".

Total pendanaan paruh pertama 3076,82 miliar yuan telah meletakkan dasar angka tinggi. Menurut pola musiman, paruh kedua biasanya lebih aktif pendanaannya, menembus 6000 miliar yuan setahun adalah hal yang sangat mungkin.

Selain itu, segmen model besar akan menyambut "pertandingan eliminasi" pertama.

Paruh pertama, tiga raksasa model besar mengambil 930 miliar yuan, masih ada Zhipu, Minimax yang telah naik ke pasar sekunder, jendela dana untuk 200+ lebih perusahaan model lainnya sedang cepat menyempit. Kami perkirakan paruh kedua akan muncul kasus pertama pemutusan hubungan kerja/transformasi/merger perusahaan rintisan model besar.

Perusahaan yang dapat bertahan hidup, entah menemukan skenario diferensiasi yang jelas (seperti model vertikal AI farmasi, AI pemrograman, dll.), atau memperoleh investasi strategis dari raksasa industri. Jendela kewirausahaan model besar "umum murni" telah tertutup.

Artikel ini berasal dari akun WeChat: IT桔子 , Penulis: Wu Meimei