Orisinil | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Pasar terus lesu, dana berantakan, protokol ditutup, pemegang aset besar diam, investor ritel merugi... Sepertinya seluruh industri dari atas ke bawah sedang mengalami kerugian. Namun, bahkan dalam kondisi pasar yang sedingin ini, masih ada segelintir proyek yang mesin pencetak uangnya sedang berderum.

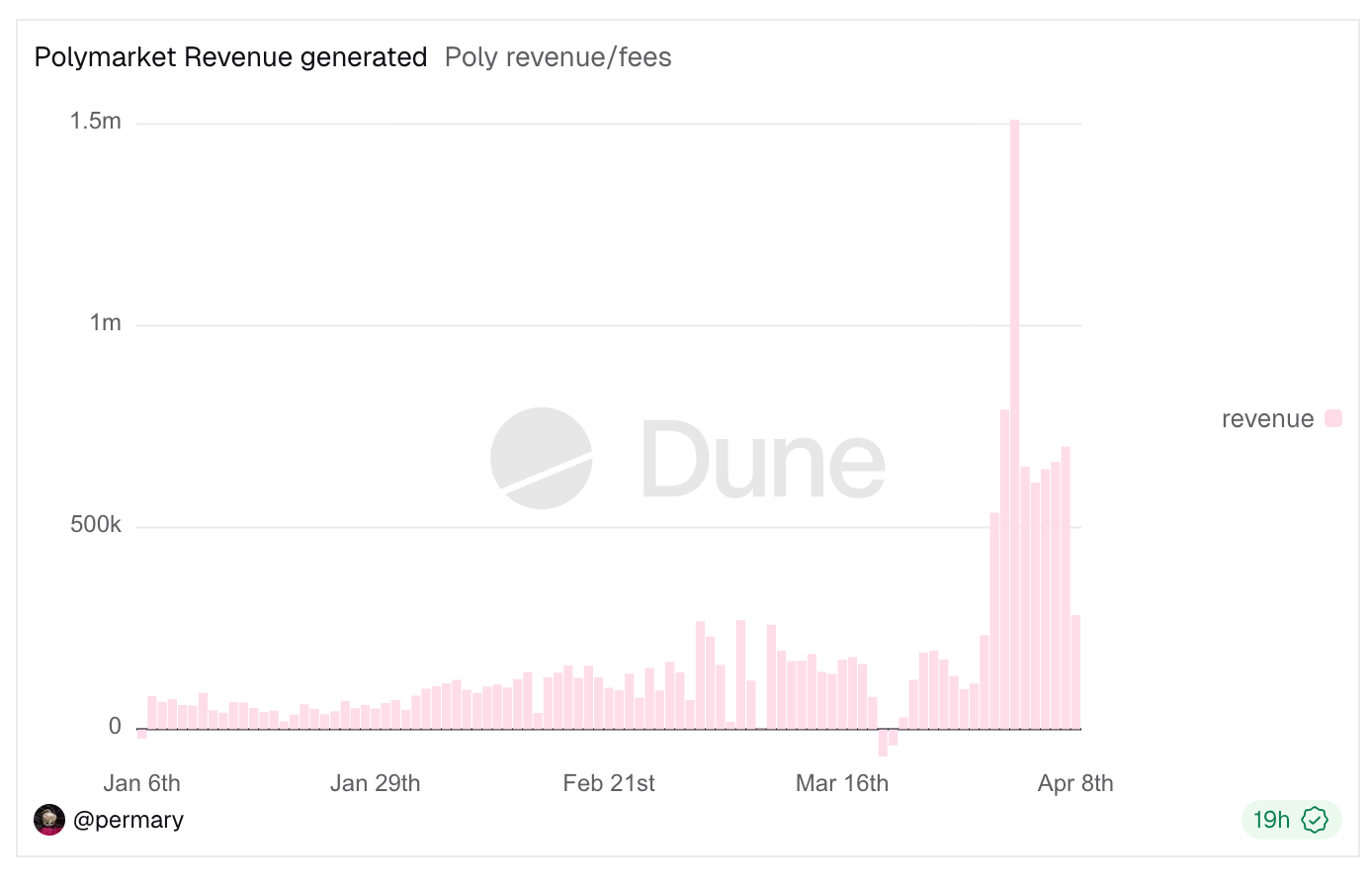

Contoh terbaru adalah Polymarket yang sepenuhnya membuka pintu air biaya transaksi. Sejak memperluas cakupan biaya dan mengubah rumus biaya (disarankan membaca: Analisis Mendalam Rumus Biaya Polymarket: Bagaimana Tingkat Biaya Ekstrem 90+% Bisa Muncul?), kemampuan pendapatan Polymarket telah melonjak drastis; hingga berita ini ditulis, total pendapatan biaya Polymarket telah melebihi 24 juta dolar AS, pada tanggal 2 April bahkan mencatat rekor pendapatan harian 1,5 juta dolar AS.

Memanfaatkan kesempatan ini, penulis melihat daftar peringkat pendapatan di Defillama, ingin melihat bisnis apa saja yang masih terus menghasilkan uang di pasar bearish, dan hasilnya cukup mengejutkan: Bisnis inti dan sumber pendapatan proyek-proyek yang masuk daftar cukup jelas, bahkan bisa dibilang "sederhana".

Seperti yang ditunjukkan pada gambar di atas, penulis yakin sebagian besar pemain yang telah lama berkecimpung di pasar crypto bahkan tanpa melihat jawabannya pun bisa menebak sebagian besar namanya, mungkin juga sangat清楚 apa sebenarnya yang mereka lakukan. Tetapi ketika nama-nama ini disusun rapi bersama-sama, saya tiba-tiba menyadari bahwa sumber pendapatan utama dari bisnis yang menguntungkan ini sangat mirip, bahkan pada dasarnya dapat diringkas menjadi dua kategori besar: pertama, selisih bunga (spread), dan kedua, pajak transaksi (biaya transaksi).

Pertama adalah selisih bunga, pada dasarnya ini adalah menjadi "perantara dana", logika intinya adalah menyerap dana dengan biaya yang relatif rendah, sekaligus mengerahkan dana dengan imbal hasil yang relatif tinggi, memanfaatkan waktu untuk secara bertahap mengakumulasi selisih antara pendapatan dan biaya — pendapatan dari jenis bisnis ini tergantung pada skala dan durasi penempatan dana, semakin besar skalanya, semakin lama waktunya, semakin tinggi pendapatannya.

Penerbit stablecoin seperti Tether, Circle termasuk dalam kategori ini, pendapatan utamanya berasal dari bunga yang dihasilkan dari mengerahkan cadangan ke aset seperti obligasi pemerintah AS, biaya utamanya terletak pada subsidi yang diberikan kepada mitra dan pengguna, selisih antara keduanya adalah keuntungan; Protokol pinjaman seperti Aave juga termasuk dalam kategori ini, selisih bunga adalah selisih antara suku bunga pinjaman yang relatif tinggi dan suku bunga simpanan yang relatif rendah; Layanan staking cairan (LST) seperti Lido juga tidak terkecuali, mereka akan menahan persentase tertentu dari imbal hasil staking asli ETH sebagai biaya layanan, ini juga termasuk selisih bunga.

Kedua adalah pajak transaksi, jenis bisnis ini lebih mudah dipahami, selama ada aktivitas terkait transaksi (termasuk pembuatan token) yang terjadi, entitas bisnis dapat "memungut pajak" dalam bentuk biaya transaksi dalam setiap aktivitas — pendapatan dari jenis bisnis ini tergantung pada skala transaksi per aktivitas dan frekuensi aktivitas, semakin besar skalanya, semakin tinggi frekuensinya, semakin tinggi pendapatannya.

Baik itu Hyperliquid, EdgeX yang fokus pada trading berjangka, Polymarket yang fokus pada trading peristiwa, pump.fun, GMGN, Axiom, four.meme yang fokus pada trading Meme, Aerodrome, Jupiter, Phantom (pendapatan utama berasal dari biaya Swap di frontend dompet) yang fokus pada trading spot, atau Courtyard, Fragment yang fokus pada trading NFT (jenis ini masih bisa masuk daftar, benar-benar mengejutkan), sumber pendapatan utamanya adalah pajak transaksi.

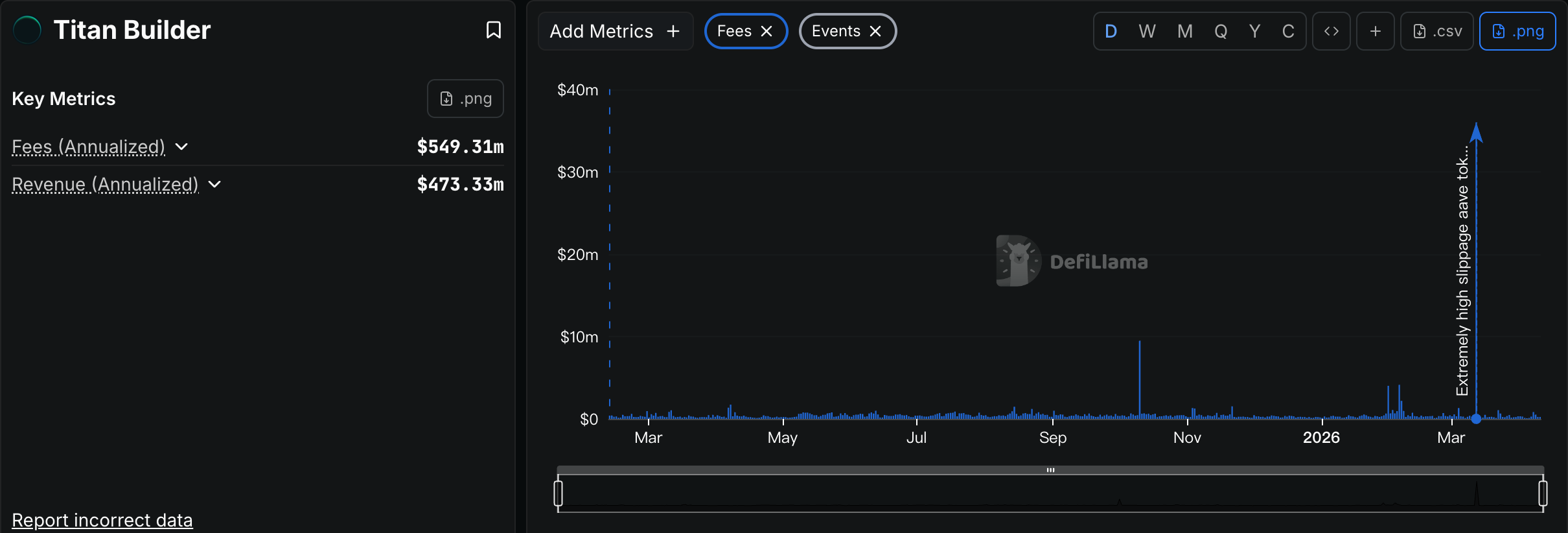

Beberapa kasus khusus dalam daftar peringkat adalah Grayscale, Chanilink, dan Titan Builder. Grayscale agak aneh ditempatkan di sini, pendapatan intinya berasal dari biaya manajemen ETF dan dana, pada dasarnya adalah bisnis manajemen aset tradisional yang berfokus pada pasar cryptocurrency; Chanilink cukup值得一提, pendapatan utamanya berasal dari biaya layanan data yang dibayarkan oleh proyek untuk memanggil oracle, ini lebih seperti bisnis SaaS To B di chain, tetapi seperti yang Anda lihat, efek Matius di jalur ini akan lebih signifikan dibandingkan jalur lainnya; Titan Builder murni fenomena insidental, ini adalah penyedia layanan pembangun blok, dalam kondisi normal bukanlah bisnis yang sangat menguntungkan, alasan masuk daftar adalah karena Titan Builder mendapatkan bagian terbesar dalam peristiwa sandwic perdagangan AAVE bernilai besar bulan lalu (lihat detailnya di 50 Juta USDT Ditukar dengan 35.000 Dolar AAVE: Bagaimana Bencana Terjadi?).

Catatan Odaily: Lihatlah apa artinya tiga tahun tidak buka, sekali buka makan untuk tiga tahun.

Jadi kesimpulannya sudah jelas. Proyek yang masih terus menghasilkan uang di pasar bearish, bukanlah proyek yang mengejar mekanisme kompleks dan peluang berisiko tinggi, melainkan bisnis yang dapat terus beroperasi berkat model pendapatan yang sederhana dan jelas. Di pasar cryptocurrency yang masih bergejolak, model pendapatan yang lebih sederhana justru menunjukkan ketahanan yang lebih kuat, lebih tahan terhadap uji fluktuasi pasar.

Namun, model pendapatan yang lebih sederhana, sama sekali tidak berarti bahwa bisnis ini本身 "lebih mudah dilakukan", justru sebaliknya, di balik model pendapatan yang sederhana, tersembunyi layanan produk yang seringkali lebih kompleks dan manajemen operasional yang精细, inilah perbedaan yang sebenarnya "diperjuangkan" oleh pemain papan atas yang masuk daftar. Dari desain interaksi, akumulasi likuiditas, manajemen risiko, hingga komunikasi dan umpan balik pengguna... Untuk dapat menonjol dalam persaingan pasar存量 yang ketat, lebih banyak upaya harus dicurahkan pada produk dan layanan.

Musim dingin cryptocurrency masih belum berakhir, proyek yang benar-benar dapat bertahan hidup bahkan menghasilkan keuntungan, seringkali adalah proyek yang menggabungkan model pendapatan sederhana dengan layanan produk kompleks secara fleksibel. Mungkin, inilah kata sandi efektif untuk melintasi bull dan bear market.