Kontrak saham, sebagai produk inovatif yang menghubungkan pasar keuangan tradisional dengan sistem derivatif kripto, sedang membentuk ulang lanskap perdagangan on-chain dengan kecepatan yang mencengangkan. Kami akan mengeksplorasi secara mendalam esensi produk, logika pertumbuhan, arsitektur teknologi, dan ekosistem pasar dari jalur baru ini, serta melakukan analisis sistematis terhadap tantangan regulasi dan prospek masa depannya. Penelitian menemukan bahwa kontrak perpetual saham) bukanlah sekadar inovasi konseptual sederhana, melainkan peluang struktural yang dibangun di atas dasar kapitalisasi pasar saham global yang melebihi $160 triliun, dikombinasikan dengan paradigma perdagangan matang dari kontrak perpetual. Saat ini, Perp DEX terkemuka seperti Hyperliquid, Aster, dan Lighter telah memimpin dengan membangun matriks produk perpetual saham yang lengkap, membentuk keunggulan jelas dalam kedalaman perdagangan, pengalaman pengguna, dan cakupan aset. Namun, ketidakpastian regulasi tetap menjadi faktor pembatas terbesar bagi jalur ini, dan eksplorasi jalur kepatuhan produk akan secara langsung mempengaruhi ruang pengembangan jangka panjangnya. Dari segi tren, perpetual saham berpotensi mendorong pasar derivatif on-chain berevolusi dari aset asli kripto menuju "perpetualisasi semua aset", menjadi kutub pertumbuhan potensial berikutnya dengan skala triliunan dolar.

I. Esensi Produk: Fusi Struktural Aset Tradisional dan Derivatif On-Chain

Esensi dari kontrak perpetual saham adalah derivatif sintetis on-chain yang ditambatkan pada fluktuasi harga saham tradisional. Pengguna dapat mendapatkan eksposur long (beli) atau short (jual) terhadap pergerakan harga saham seperti Apple, Tesla, Nvidia dengan menyetorkan margin stablecoin, tanpa benar-benar memegang saham itu sendiri, dan juga tidak memiliki hak dividen, suara, atau hak pemegang saham lainnya. Desain produk ini dengan cerdas menggabungkan basis aset pasar keuangan tradisional dengan mekanisme kontrak perpetual yang matang di pasar kripto, menciptakan instrumen keuangan baru yang mempertahankan karakteristik risiko harga saham sekaligus memiliki fleksibilitas perdagangan on-chain.

Dari posisi produk, penting untuk membedakan dengan jelas perbedaan esensial antara kontrak perpetual saham dan saham yang ditokenisasi (RWA Stock Tokens). Saham yang ditokenisasi biasanya melibatkan lembaga penitipan yang benar-benar memegang saham yang sesuai, dan menerbitkan sertifikat tokenized yang mewakili kepemilikan saham nyata di on-chain, atribut hukum dan kerangka regulasinya sangat konsisten dengan sekuritas tradisional. Sementara kontrak perpetual saham sama sekali tidak melibatkan hubungan kepemilikan saham, hanya melacak harga saham melalui oracle, dan membangun pasar murni untuk perdagangan risiko harga di on-chain berdasarkan mekanisme funding rate, margin, dan likuidasi. Perbedaan ini menempatkan keduanya pada jalur yang sangat berbeda: yang pertama adalah solusi penitipan dan perputaran aset on-chain, yang kedua adalah inovasi derivatif untuk perdagangan risiko.

Kebangkitan kontrak perpetual saham bukanlah kebetulan, melainkan hasil dari interaksi multi-faktor. Dari sisi permintaan, terdapat kebutuhan yang lama tertekan dari pengguna global untuk perdagangan saham AS — proses pembukaan akun broker tradisional yang rumit, pembatasan arus lintas batas, jam perdagangan yang tetap, sangat kontras dengan kebiasaan perdagangan pengguna kripto yang "7×24 jam, penyelesaian stablecoin, leverage fleksibel". Kontrak perpetual saham memberikan jalur alternatif bagi pengguna untuk melewati sistem keuangan tradisional dan berpartisipasi langsung dalam fluktuasi harga saham AS. Dari sisi penawaran, sejak 2025 teknologi oracle telah matang, infrastruktur rantai berkinerja tinggi menyebar luas, persaingan Perp DEX memanas, memberikan dasar teknis dan dorongan pasar untuk realisasi produk perpetual saham. Yang lebih penting, perpetual saham tepat berada di titik persimpangan dua narasi utama "RWA (Real World Asset)" dan "derivatif on-chain", memiliki basis dana besar dari aset tradisional sekaligus potensi pertumbuhan tinggi derivatif kripto, secara alami menjadi fokus perhatian pasar.

II. Mekanisme Dasar: Tiga Tantangan Harga, Likuidasi, dan Leverage

Operasi stabil kontrak perpetual saham bergantung pada serangkaian mekanisme dasar yang dirancang secara presisi, mencakup banyak dimensi seperti penemuan harga, sintesis aset, kontrol risiko, dan manajemen leverage. Di antaranya, sumber harga (oracle) adalah landasan dari seluruh sistem. Karena protokol on-chain tidak dapat terhubung langsung ke data real-time Nasdaq atau NYSE, oracle terdesentralisasi harus mentransmisikan data harga dari pasar tradisional ke blockchain dengan andal. Skema utama saat ini termasuk Pyth Network, Switchboard, Chainlink, serta beberapa sistem Oracle yang dikembangkan sendiri oleh protokol. Pyth, dengan bekerja sama dengan market maker dan bursa untuk mendapatkan kuotasi pertama, menekankan pembaruan frekuensi tinggi dan resistensi terhadap manipulasi; Switchboard menyediakan solusi agregasi sumber harga yang sangat dapat disesuaikan, memungkinkan protokol beralih strategi pembaruan sesuai dengan periode yang berbeda; Chainlink mengandalkan jaringan node terdesentralisasi, menyediakan umpan harga yang stabil, berkelanjutan, dan dapat diverifikasi. Beberapa protokol terkemuka seperti Hyperliquid menggunakan Oracle buatan sendiri, melalui agregasi multi-sumber, konstruksi indeks internal, dan validasi kontrol risiko off-chain, mencapai tingkat otonomi penetapan harga yang lebih tinggi.

Masalah inti yang perlu diselesaikan oleh oracle jauh lebih dari sekadar transmisi data. Pasar saham AS memiliki struktur unik seperti pembatasan jam perdagangan (bukan 7×24 jam), fluktuasi pra-pasar dan pasca-pasar, mekanisme penangguhan perdagangan, yang mengharuskan oracle menangani perubahan status pasar secara cerdas. Skema utama memperkenalkan mekanisme seperti penanda buka/tutup pasar, algoritma perataan TWAP, penyaringan nilai abnormal, memastikan harga on-chain tidak terlepas dari anchor realitas selama penutupan pasar saham AS, sekaligus menghindari risiko manipulasi harga akibat likuiditas yang tidak mencukupi. Misalnya, setelah penutupan pasar saham AS, oracle dapat secara otomatis beralih ke mode pembaruan frekuensi rendah, atau menghasilkan harga referensi internal berdasarkan harga efektif terakhir dikombinasikan dengan penawaran dan permintaan on-chain, menjaga kontinuitas perdagangan sekaligus mengontrol risiko ekor.

Pada tingkat konstruksi aset sintetis, kontrak perpetual saham tidak mencetak token yang mewakili kepemilikan saham nyata, tetapi membuat posisi virtual yang terkait dengan harga saham underlying melalui kontrak pintar. Pengguna menyetorkan stablecoin seperti USDC sebagai margin, dapat membuka posisi long atau short, untung ruginya sepenuhnya ditentukan oleh harga kontrak dan aturan penyelesaian. Protokol mengatur keseimbangan long-short melalui mekanisme funding rate — ketika posisi terkonsentrasi berlebihan ke satu arah, funding rate akan mengarahkan pengguna untuk membuka posisi ke arah sebaliknya, menjaga eksposur risiko sistem secara keseluruhan relatif netral. Dibandingkan dengan perpetual kripto, funding rate perpetual saham juga perlu mempertimbangkan faktor tambahan seperti biaya overnight saham itu sendiri, irama perdagangan pasar nyata, menunjukkan karakteristik periodik yang lebih kompleks.

Mekanisme likuidasi adalah bagian inti dari sistem kontrol risiko perpetual saham, tantangannya adalah menghadapi dua fluktuasi pasar yang tidak sinkron secara bersamaan: saham AS hanya diperdagangkan pada waktu tertentu, sedangkan pasar kripto beroperasi 7×24 jam. Ketika saham AS tutup dan pasar kripto berfluktuasi dengan keras, nilai jaminan pengguna dapat menyusut dengan cepat, menyebabkan posisi perpetual saham menghadapi risiko likuidasi. Untuk ini, protokol utama memperkenalkan mesin risiko aset lintas dan mekanisme penyesuaian parameter dinamis. Selama penutupan pasar saham AS, sistem secara otomatis meningkatkan rasio margin pemeliharaan, menurunkan batas leverage atas, ambang likuidasi lebih awal, untuk mengatasi risiko gap (lompatan harga) yang dibawa oleh ketidaklanjutan informasi. Begitu pasar saham AS dibuka, parameter kontrol risiko secara bertahap kembali normal. Desain ini mempertahankan kontinuitas perdagangan on-chain, sekaligus mengurangi risiko sistemik dari ketidakcocokan lintas pasar melalui kontrol risiko dinamis.

Desain leverage juga mencerminkan perbedaan antara aset tradisional dan produk kripto. Dalam kontrak perpetual aset kripto, beberapa platform menawarkan leverage hingga ratusan kali atau lebih tinggi, tetapi dalam bidang perpetual saham, protokol utama umumnya membatasi batas atas leverage antara 5 hingga 25 kali. Ini didasarkan pada pertimbangan ganda: Pertama, harga saham dipengaruhi oleh faktor fundamental seperti laporan keuangan perusahaan, peristiwa makro, kebijakan industri, struktur volatilitasnya berbeda dari aset kripto; Kedua, saham AS memiliki skenario khusus seperti pembukaan gap, perdagangan pasca-pasar, leverage tinggi sangat mudah memicu likuidasi berantai; Terakhir, dari sisi regulasi, selalu ada sikap hati-hati terhadap derivatif yang melibatkan saham, menahan leverage membantu mengurangi risiko kepatuhan. Bahkan jika antarmuka platform menunjukkan leverage maksimum 20x, leverage yang sebenarnya可用 sering disesuaikan secara dinamis berdasarkan status pasar, likuiditas underlying, konsentrasi posisi pengguna, dan faktor lainnya, membentuk sistem kontrol risiko yang "fleksibel di permukaan, ketat di底层".

III. Lanskap Pasar: Kompetisi Diferensiasi dan Evolusi Ekosistem Perp DEX

Pasar kontrak perpetual saham saat ini telah membentuk lanskap kompetisi Perp DEX terkemuka seperti Hyperliquid, Aster, Lighter, ApeX, masing-masing menunjukkan diferensiasi yang jelas dalam arsitektur teknologi, desain produk, dan strategi likuiditas.

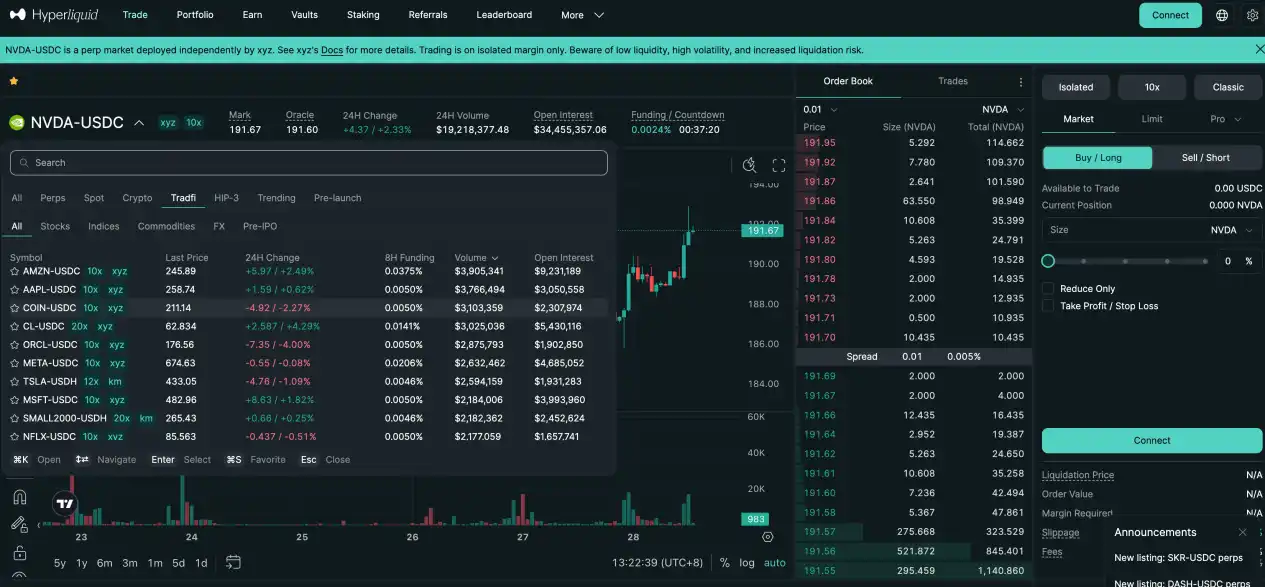

Hyperliquid, dengan leverage infrastruktur dasar kinerja tinggi dari rantai buatannya sendiri dan kerangka pembangun pihak ketiga HIP-3, masuk ke jalur perpetual saham dengan cepat melalui proyek seperti Trade.xyz. Keunggulan intinya terletak pada order book yang dalam dan likuiditas tingkat institusional — XYZ100 (kontrak sintetis indeks Nasdaq 100) volume harian dapat mencapai level $300 juta, open interest untuk komoditas besar seperti SILVER, GOLD stabil di puluhan juta dolar. Hyperliquid menggunakan mekanisme penetapan harga median multi-sumber, menggabungkan harga oracle eksternal, nilai perataan EMA internal, dan harga pasar order book, menghasilkan mark price yang稳健 untuk perhitungan likuidasi dan margin. Desain dual-channel "pencocokan profesional + penetapan harga sintetis" ini mencapai keseimbangan yang baik antara perdagangan frekuensi tinggi dan kontrol risiko.

Aster secara inovatif meluncurkan arsitektur paralel dual-mode Simple dan Pro, mencakup kelompok pengguna dengan preferensi risiko yang berbeda. Mode Simple menggunakan mekanisme pool dana AMM, pengguna dapat membuka/menutup posisi dengan satu klik, perdagangan tanpa slippage, cocok untuk operasi frekuensi tinggi, jumlah kecil, jangka pendek, leverage perpetual saham hingga 25x. Mode Pro berbasis order book on-chain, mendukung jenis pesanan lanjutan seperti limit order, hidden order, menyediakan likuiditas yang lebih dalam dan eksekusi strategi yang lebih halus, leverage perpetual saham hingga 10x. Dari performa data, volume harian kontrak saham tech seperti NVDA dalam mode Pro dipertahankan pada level jutaan dolar, open interest tumbuh stabil, menunjukkan partisipasi berkelanjutan dari trader profesional. Aster melalui desain双层 "pintu masuk流量 + pasar mendalam" ini, mencapai stratifikasi struktur pengguna dan ekspansi ekosistem yang efektif.

Lighter menjual sistem pencocokan yang dapat dibuktikan zk-rollup sebagai daya tarik inti, semua proses perdagangan dan likuidasi dapat diverifikasi on-chain melalui zero-knowledge proof, menekankan transparansi dan keadilan. Perpetual sahamnya saat ini mendukung 10 underlying saham AS, leverage ditetapkan seragam 10x, menunjukkan orientasi kontrol risiko yang relatif稳健. Struktur likuiditas menunjukkan karakteristik konsentrasi kepala yang jelas — volume harian COIN (Coinbase) sering突破 $10 juta, sedangkan underlying seperti NVDA meskipun volume sedang, open interest-nya tinggi, mencerminkan tinggalnya dana strategi jangka menengah-panjang. Lighter menyeimbangkan pengalaman pengguna dengan cerdik: interaksi front-end sangat sederhana, cocok untuk pemula cepat上手;底层 tetap order book profesional, memenuhi kebutuhan eksekusi institusional.

Perlu diperhatikan bahwa pintu masuk流量 perpetual saham sedang berkembang dari situs web tunggal ke ekosistem多元. Based.one melalui agregasi mesin kontrak Hyperliquid, menyediakan antarmuka perdagangan yang lebih konsumen; Base.app menggunakan Lighter sebagai modul perdagangan internal, pengguna tidak perlu keluar dompet dapat menyelesaikan pembukaan posisi; aplikasi super seperti UXUY lebih menyederhanakan jalur operasi, mengemas perpetual saham mendekati pengalaman produk Web2. Kolaborasi pembagian kerja "protokol底层 + pintu masuk lapisan aplikasi" ini sedang menurunkan ambang batas partisipasi pengguna, mendorong evolusi perpetual saham dari alat profesional小众 ke produk perdagangan massal.

IV. Tantangan Regulasi: Mencari Keseimbangan antara Inovasi dan Kepatuhan

Ketidakpastian terbesar yang dihadapi kontrak perpetual saham berasal dari tingkat regulasi. Meskipun belum ada undang-undang khusus yang ditujukan untuk produk semacam ini secara global, regulator telah menjaga perhatian tinggi terhadap risiko potensialnya. Masalah intinya terletak pada definisi atribut hukum: Apakah kontrak perpetual saham merupakan derivatif sekuritas yang tidak terdaftar?

Dari praktik regulasi, SEC AS selalu menerapkan prinsip substansi di atas bentuk untuk derivatif berbasis harga sekuritas. Selama substansi ekonomi produk sangat terkait dengan sekuritas yang diatur, tidak peduli bagaimana kemasan teknisnya, dapat dimasukkan ke dalam yurisdiksi undang-undang sekuritas. ESMA Eropa juga telah menekankan多次 dalam kerangka MiCA bahwa derivatif on-chain yang ditambatkan pada aset keuangan tradisional masih harus mematuhi peraturan keuangan yang ada. Ini berarti, meskipun perpetual saham tidak melibatkan penitipan kepemilikan saham nyata, hubungan eratnya dengan harga saham AS dapat mengelompokkannya sebagai derivatif sekuritas atau kontrak untuk perbedaan (CFD), sehingga memicu serangkaian persyaratan kepatuhan seperti lisensi, pengungkapan, perlindungan investor.

Fokus regulasi saat ini masih terkonsentrasi pada produk yang memetakan langsung实物 seperti saham yang ditokenisasi, tetapi untuk "eksposur risiko sintetis" seperti perpetual saham, sikap regulasi masih dalam tahap observasi. Jalur regulasi yang mungkin di masa depan termasuk: memperkuat tanggung jawab kepatuhan subjek operasi front-end (seperti penyedia antarmuka perdagangan, pengarah likuiditas); mengharuskan indeks harga dan sumber data oracle transparan publik; membatasi leverage tinggi, memperkuat KYC dan akses geografis; memasukkan produk secara jelas ke dalam kerangka regulasi derivatif yang ada, dll.

Bagi protokol, strategi untuk mengurangi risiko kepatuhan termasuk: membedakan dengan jelas "pelacakan harga" dan "token ekuitas", menekankan sifat sintetis dan atribut lindung nilai risiko produk; menggunakan oracle terdesentralisasi multi-sumber, menghindari kecurigaan manipulasi harga; menetapkan batas atas leverage dan parameter risiko yang wajar, menghindari spekulasi berlebihan; mengungkapkan充分 risiko produk dan pernyataan免责 hukum dalam perjanjian pengguna. Dalam jangka panjang, pengembangan kepatuhan perpetual saham mungkin perlu mengeksplorasi jalur seperti kerja sama dengan lembaga berlisensi, layanan yurisdiksi terbatas, atau pilot inovasi berdasarkan regulatory sandbox.

Selain risiko regulasi, perpetual saham juga menghadapi serangkaian risiko pasar dan teknis. Kegagalan oracle atau manipulasi jahat dapat menyebabkan likuidasi yang salah; ketidakcocokan volatilitas lintas pasar dapat memperbesar risiko ekor; likuiditas yang tidak mencukupi dapat memicu slippage ekstrem dan kesulitan menutup posisi; kerentanan kontrak pintar dapat dieksploitasi menyebabkan kerugian dana. Risiko-risiko ini mengharuskan protokol membangun sistem kontrol risiko multi-level, termasuk tetapi tidak terbatas pada: redundansi multi-oracle dan deteksi anomaly, penyesuaian margin dinamis, penyangga dana asuransi, audit keamanan kontrak, dan program bug bounty, dll.

V. Prospek Masa Depan: Dari Inovasi Segmen ke Infrastruktur Keuangan Mainstream

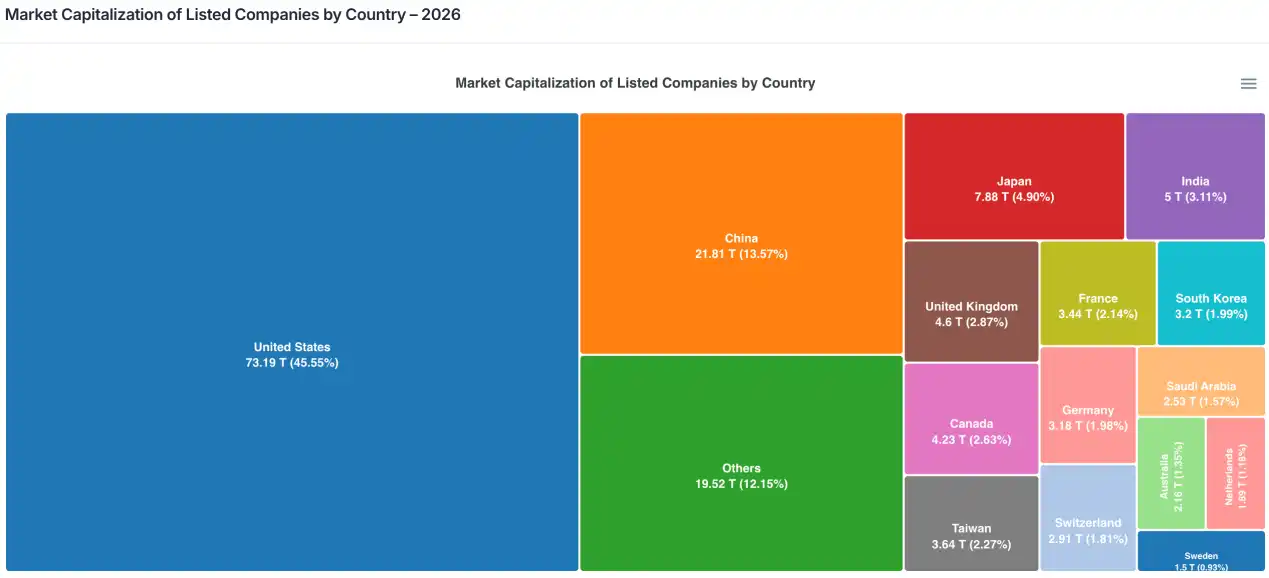

Dari ukuran pasar, ruang potensial kontrak perpetual saham sangat luas. Total kapitalisasi pasar perusahaan publik global telah mendekati $160 triliun, di mana lebih dari setengahnya adalah pasar non-AS, membentuk kolam aset庞大 sekitar $80 triliun. Bahkan jika hanya sebagian sangat kecil dari dana yang berpartisipasi dalam bentuk kontrak perpetual, skala absolutnya dapat dengan mudah mencapai level ratusan miliar dolar. Mengacu pada karakteristik struktural volume perdagangan kontrak perpetual pasar kripto yang telah mencapai lebih dari 3 kali volume spot, perpetual saham berpotensi mereplikasi tren derivatifisasi serupa di bidang aset tradisional.

Dalam evolusi produk, perpetual saham mungkin hanya titik awal dari gelombang "perpetualisasi semua aset". Seiring dengan matangnya mekanisme penetapan harga, sistem likuidasi, dan infrastruktur likuiditas, aset makro seperti komoditas (emas, minyak mentah), indeks saham (S&P, Nasdaq), valuta asing (euro, yen), bahkan suku bunga, semuanya berpotensi diperkenalkan ke dalam kerangka kontrak perpetual. Perp DEX akan secara bertahap berevolusi dari platform perdagangan asli kripto, menjadi pasar derivatif komprehensif yang mencakup multi-kelas aset, menjadi antarmuka kunci yang menghubungkan keuangan tradisional dan ekosistem on-chain.

Lingkungan regulasi akan secara bertahap bergerak dari kabur ke jelas. Diperkirakan dalam 2-3 tahun ke depan, yurisdiksi utama akan mengeluarkan pedoman klasifikasi dan kerangka regulasi untuk derivatif on-chain, batas kepatuhan perpetual saham akan menjadi jelas. Ini mungkin membawa rasa sakit jangka pendek, tetapi menguntungkan penyaringan dan pengembangan normatif industri dalam jangka panjang. Platform yang dapat mempersiapkan kemampuan kepatuhan lebih awal, membangun sistem manajemen risiko, dan menjaga komunikasi dengan regulator, akan mendapatkan keunggulan kompetitif di bawah aturan baru.

Kesimpulannya, kontrak perpetual saham sedang berada pada tahap突破 kunci dari nol ke satu. Ini既是 pilihan yang tak terhindarkan bagi Perp DEX untuk mencari narasi pertumbuhan baru, maupun uji coba integrasi aset tradisional dan keuangan kripto. Meskipun jalan di depan masih penuh dengan tantangan teknis dan ketidakpastian regulasi, permintaan pasar yang巨大 dan skala aset yang sesuai di belakangnya, menentukan bahwa ini adalah jalur yang tidak dapat diabaikan. Di masa depan, perpetual saham tidak hanya mungkin menjadi pilar品类 pasar derivatif on-chain, tetapi juga berpotensi membentuk ulang cara散户 global berpartisipasi dalam perdagangan saham AS bahkan aset global, benar-benar mewujudkan pasar keuangan tanpa batas, 24/7, dan平民化. Dalam proses ini, protokol yang dapat menyeimbangkan inovasi, risiko, dan kepatuhan, paling mungkin menjadi pembangun infrastruktur keuangan era baru.