Titik balik pasar kripto tahun 2025 tidak terletak pada harga, tetapi pada struktur: sisi pendanaan beralih dari investor ritel ke dominasi lembaga, sisi aset berkembang dari "narasi asli kripto" ke sistem dolar on-chain yang berpusat pada stablecoin dan RWA, dan sisi regulasi bergerak dari permainan abu-abu menuju normalisasi regulasi global. Modal institusi menjadi pembeli marginal melalui saluran compliant seperti ETF spot, menurunkan volatilitas pasar tetapi meningkatkan sensitivitas terhadap suku bunga makro; volume perdagangan tahunan stablecoin melonjak menjadi infrastruktur penyelesaian global, sementara kegagalan stablecoin berbasis hasil/algoritma mengekspos kerapuhan sistemik; RWA (khususnya obligasi pemerintah AS on-chain) diimplementasikan secara besar-besaran, mendorong integrasi kurva hasil on-chain dengan keuangan tradisional. Kejelasan regulasi lebih lanjut menurunkan hambatan partisipasi institusi, mendorong kripto dari siklus spekulasi menuju tahap infrastruktur yang dapat dimodelkan, dikonfigurasi, dan diaudit. Memandang ke 2026, variabel inti akan menjadi biaya modal compliant, kualitas dolar on-chain, dan keberlanjutan hasil nyata.

一、Lembaga Menjadi Pembeli Marginal: Penurunan Volatilitas, Peningkatan Sensitivitas Suku Bunga

Pada tahap awal perkembangan pasar kripto, perilaku harga dan ritme pasar hampir sepenuhnya didominasi oleh trader ritel, modal spekulatif jangka pendek, dan sentimen komunitas. Pasar menunjukkan sensitivitas sangat tinggi terhadap popularitas media sosial, pergantian narasi, dan indikator aktivitas on-chain, mekanisme penetapan harga yang didorong oleh emosi dan narasi ini sering disimpulkan sebagai "beta komunitas". Dalam kerangka ini, kenaikan harga aset seringkali bukan berasal dari perbaikan fundamental atau alokasi modal jangka panjang, tetapi didorong oleh akumulasi cepat emosi FOMO; sebaliknya, begitu ekspektasi berbalik, panic selling akan diperbesar dengan cepat tanpa adanya dukungan modal jangka panjang. Struktur ini membuat aset inti seperti Bitcoin dan Ethereum untuk waktu yang cukup lama menunjukkan karakteristik fluktuasi harga yang sangat non-linear: fase naik curam, fase turun drastis, siklus pasar dipimpin oleh emosi bukan dibatasi modal. Investor ritel dalam proses ini既是 peserta utama, juga konduktor kunci amplifikasi volatilitas, perilaku trading mereka lebih condong pada perubahan harga jangka pendek daripada imbalan yang disesuaikan risiko, sehingga membuat pasar kripto lama berada dalam keadaan volatilitas tinggi, korelasi tinggi, stabilitas rendah.

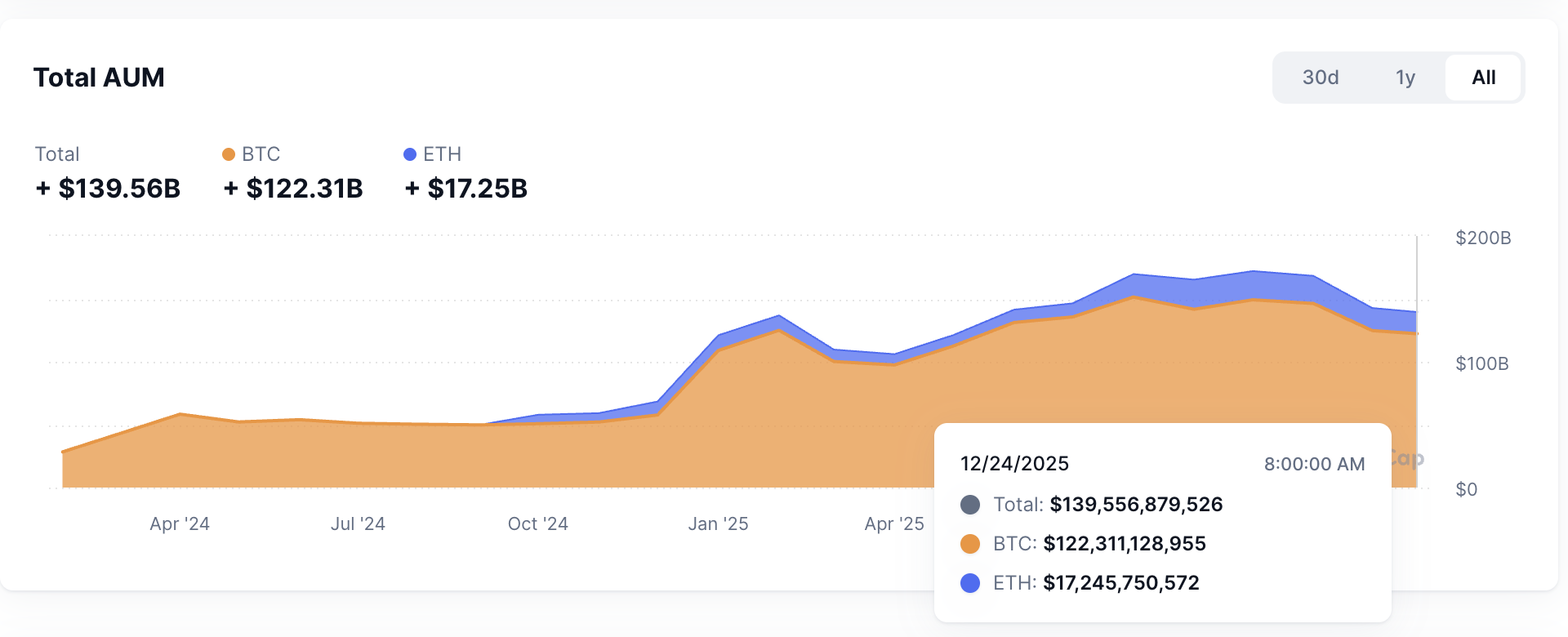

Namun, dari tahun 2024 hingga 2025, struktur pasar yang telah lama ada ini mengalami perubahan mendasar, data AUM ETF spesifik seperti yang ditunjukkan pada gambar. Dengan disetujuinya dan berjalannya ETF Bitcoin spot AS secara berturut-turut, aset kripto untuk pertama kalinya memperoleh saluran compliant untuk dialokasikan secara sistematis oleh modal institusi skala besar. Berbeda dengan "jalur sub-optimal" sebelumnya melalui trust, futures, atau custodian on-chain, ETF dengan struktur yang terstandarisasi, transparan, dan compliant, secara signifikan mengurangi biaya operasional dan compliant bagi institusi untuk memasuki pasar kripto. Memasuki tahun 2025, modal institusi tidak lagi hanya secara periodik "mencoba" aset kripto, tetapi melalui ETF, solusi custodian yang diatur, dan produk manajemen aset terus menyerap posisi, secara bertahap berevolusi menjadi pembeli marginal di pasar. Perubahan kunci ini tidak terletak pada skala modal itu sendiri, tetapi pada perubahan sifat modal: sumber permintaan baru pasar, beralih dari investor ritel yang didorong emosi, ke investor institusi dengan logika inti alokasi aset dan anggaran risiko. Ketika pembeli marginal berubah, mekanisme penetapan harga pasar juga dibentuk ulang. Karakteristik utama modal institusi adalah frekuensi trading yang lebih rendah dan periode holding yang lebih lama. Berbeda dengan perilaku investor ritel yang sering masuk keluar berdasarkan fluktuasi harga jangka pendek dan sinyal opini publik, keputusan dana pensiun, dana kekayaan sovereign, family office, serta hedge fund besar biasanya didasarkan pada kinerja portofolio jangka menengah-panjang, proses konfigurasinya perlu melalui diskusi komite investasi, penilaian risk control, dan evaluasi compliant. Mekanisme pengambilan keputusan ini secara alami menghambat trading impulsif, dan juga membuat penyesuaian posisi lebih banyak表现为 rebalancing bertahap, bukan chase rally jual panik yang emosional. Dalam latar belakang peningkatan proporsi modal institusi yang berkelanjutan, bobot trading frekuensi tinggi jangka pendek dalam struktur volume perdagangan pasar menurun, pergerakan harga mulai lebih banyak mencerminkan arah alokasi modal daripada perubahan emosi instan. Perubahan ini langsung tercermin dalam struktur volatilitas: meskipun harga masih akan menyesuaikan dengan peristiwa makro atau sistemik, amplitudo ekstrem yang dipicu oleh emosi dalam jangka pendek jelas menyusut, terutama pada aset inti dengan likuiditas terdalam seperti Bitcoin dan Ethereum. Pasar secara keseluruhan menunjukkan一种 "rasa keteraturan statis" yang lebih mendekati aset tradisional, pergerakan harga tidak lagi sepenuhnya bergantung pada lompatan narasi, tetapi secara bertahap kembali ke bawah kendala modal.

Pada saat yang sama, karakteristik signifikan kedua dari modal institusi adalah sensitivitas tinggi terhadap variabel makro. Tujuan inti investasi institusi bukan memaksimalkan imbalan mutlak, tetapi mengoptimalkan imbalan yang disesuaikan risiko, ini menentukan bahwa perilaku alokasi asetnya pasti dipengaruhi secara mendalam oleh lingkungan makroekonomi. Dalam sistem keuangan tradisional, tingkat suku bunga, longgar ketatnya likuiditas, perubahan selera risiko, serta kondisi arbitrase antar aset, merupakan variabel input inti bagi institusi untuk menyesuaikan posisi. Ketika logika ini diperkenalkan ke pasar kripto, perilaku harga aset kripto mulai memiliki kaitan yang lebih kuat dengan sinyal makro. Praktik pasar tahun 2025 telah jelas menunjukkan bahwa perubahan ekspektasi suku bunga memiliki pengaruh yang signifikan terhadap Bitcoin dan aset kripto secara keseluruhan. Ketika bank sentral utama, terutama Federal Reserve, melakukan penyesuaian pada jalur suku bunga kebijakan, keputusan konfigurasi institusi pada aset kripto juga akan dinilai ulang, logika di belakangnya bukan perubahan kepercayaan pada narasi kripto, tetapi perhitungan ulang biaya peluang dan risiko portofolio.

Secara keseluruhan, proses institusi menjadi pembeli marginal pasar kripto pada tahun 2025 menandakan aset kripto memasuki tahap baru dari tahap "didorong narasi, penetapan harga emosional" ke "didorong likuiditas, penetapan harga makro". Penurunan volatilitas tidak berarti risiko menghilang, tetapi sumber risiko telah bermigrasi: dari guncangan emosi internal, ke sensitivitas tinggi terhadap suku bunga makro, likuiditas, dan selera risiko. Untuk penelitian tahun 2026, perubahan ini memiliki makna pada tingkat metodologi. Kerangka analisis perlu beralih dari hanya memperhatikan indikator on-chain dan perubahan narasi, ke penelitian sistematis terhadap struktur modal, batasan perilaku institusi, serta jalur transmisi makro. Pasar kripto sedang dimasukkan ke dalam sistem alokasi aset global, harganya tidak lagi hanya menjawab "cerita apa yang sedang diceritakan pasar", tetapi semakin banyak mencerminkan "bagaimana modal mengkonfigurasi risiko". Perubahan ini,正是 salah satu perubahan struktural paling berdampak jauh tahun 2025.

二、Matangnya Sistem Dolar On-Chain: Stablecoin Menjadi Infrastruktur, RWA Memindahkan Kurva Hasil ke On-Chain

Jika masuknya besar-besaran modal institusi tahun 2025 menjawab pertanyaan "siapa yang membeli aset kripto", maka kematangan stablecoin dan tokenisasi aset riil (RWA), lebih lanjut menjawab pertanyaan yang lebih mendasar "membeli apa, menggunakan apa untuk menyelesaikan, dan dari mana hasilnya".正是在 tingkat ini, pasar kripto pada tahun 2025 menyelesaikan lompatan kunci dari "eksperimen keuangan asli kripto" ke "sistem keuangan dolar on-chain". Stablecoin tidak lagi hanya menjadi media perdagangan atau alat lindung nilai, tetapi berevolusi menjadi dasar penyelesaian dan penilaian seluruh sistem ekonomi on-chain; pada saat yang sama, RWA yang diwakili oleh obligasi pemerintah AS on-chain mulai diimplementasikan secara besar-besaran, membuat on-chain untuk pertama kalinya memiliki jangkar hasil risiko rendah yang berkelanjutan dan dapat diaudit, secara fundamental mengubah logika penetapan harga risiko dan struktur hasil DeFi.

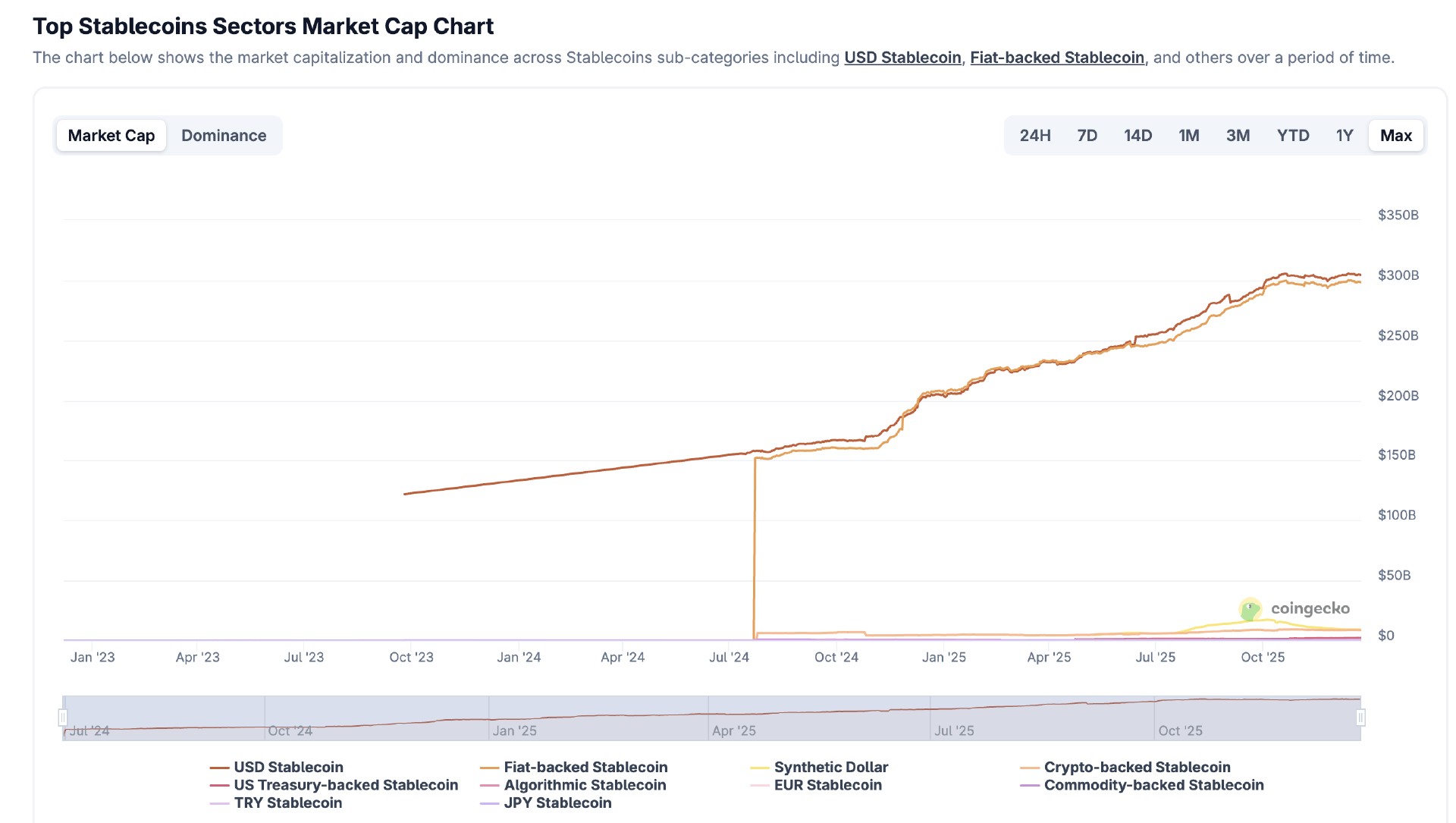

Dari tingkat fungsional, stablecoin pada tahun 2025 telah menjadi infrastruktur inti keuangan on-chain yang tak terbantahkan. Perannya早已 melampaui "token perdagangan dengan harga stabil", tetapi secara keseluruhan mengambil alih banyak fungsi seperti penyelesaian lintas batas, penilaian pasangan perdagangan, pusat likuiditas DeFi, serta saluran masuk keluar modal institusi. Baik di exchange terpusat, protokol perdagangan terdesentralisasi, maupun dalam skenario RWA, derivatif, dan pembayaran, stablecoin membentuk jalur underlying aliran dana. Data volume transaksi on-chain jelas menunjukkan bahwa stablecoin telah menjadi perpanjangan penting sistem dolar global, volume transaksi on-chain tahunannya mencapai puluhan triliun dolar AS, jauh melampaui sistem pembayaran绝大多数 negara tunggal. Fakta ini berarti bahwa blockchain pada tahun 2025 untuk pertama kalinya真正 memikul peran "jaringan dolar fungsional", dan tidak lagi hanya sistem附属 untuk perdagangan aset berisiko tinggi. Lebih penting lagi, adopsi luas stablecoin mengubah struktur risiko keuangan on-chain. Setelah stablecoin menjadi unit penilaian default, peserta pasar dapat melakukan perdagangan, pinjam meminjam, dan alokasi aset tanpa langsung terpapar fluktuasi harga aset kripto, sehingga secara signifikan menurunkan hambatan partisipasi. Hal ini sangat penting bagi modal institusi. Institusi tidak secara alami mengejar imbalan volatilitas tinggi aset kripto, tetapi lebih memperhatikan arus kas yang dapat diprediksi dan sumber hasil yang dapat dikendalikan risikonya. Kematangan stablecoin memungkinkan institusi mendapatkan eksposur "berdenominasi dolar AS" on-chain tanpa harus menanggung risiko harga kripto dalam arti tradisional, ini meletakkan dasar untuk perluasan后续 RWA dan produk berbasis hasil.

Dalam latar belakang ini, RWA, khususnya obligasi pemerintah AS on-chain yang diimplementasikan secara besar-besaran, menjadi kemajuan paling bermakna secara struktural tahun 2025. Berbeda dengan percobaan awal yang didominasi oleh "aset sintetis" atau "pemetaan hasil", proyek RWA tahun 2025 mulai dengan cara yang lebih mendekati penerbitan aset keuangan tradisional, memperkenalkan aset risiko rendah dunia nyata langsung ke on-chain. Obligasi pemerintah AS on-chain tidak lagi hanya narasi konseptual, tetapi ada dalam bentuk yang dapat diaudit, dapat dilacak, dapat dikombinasikan, sumber arus kasnya jelas, struktur jangka waktunya jelas, dan terhubung langsung dengan kurva suku bunga bebas risiko dalam sistem keuangan tradisional.

Namun,正是在 stablecoin dan RWA berkembang pesat的同时, tahun 2025 juga mengekspos sisi lain sistem dolar on-chain, yaitu kerapuhan sistemik potensialnya. Khususnya di bidang stablecoin berbasis hasil dan algoritma, beberapa peristiwa decoupling dan collapse memberikan peringatan bagi pasar. Kasus kegagalan ini bukan kecelakaan terisolasi, tetapi mencerminkan masalah struktural dari jenis yang sama: leverage implisit dari restaking rekursif, ketidaktransparanan struktur jaminan, serta konsentrasi risiko tinggi dalam少数 protokol dan strategi. Ketika stablecoin tidak lagi hanya menggunakan obligasi pemerintah jangka pendek atau setara kas sebagai cadangan, tetapi mengejar hasil yang lebih tinggi melalui strategi DeFi yang kompleks, stabilitasnya tidak lagi berasal dari aset itu sendiri, tetapi dari asumsi implisit tentang kelangsungan kemakmuran pasar yang berkelanjutan. Begitu asumsi ini dipecahkan, decoupling bukan lagi fluktuasi teknis, tetapi dapat berevolusi menjadi dampak sistemik. Beberapa peristiwa tahun 2025 menunjukkan bahwa risiko stablecoin tidak terletak pada "apakah stabil", tetapi pada "apakah sumber stabilitas dapat diidentifikasi dan diaudit dengan jelas". Stablecoin berbasis hasil dalam jangka pendek memang dapat memberikan imbalan yang secara signifikan lebih tinggi dari suku bunga bebas risiko, tetapi imbalan ini sering dibangun di atas tumpukan leverage dan ketidaksesuaian likuiditas, risikonya tidak sepenuhnya ditetapkan harganya. Ketika peserta pasar menganggap produk ini sebagai setara "seperti kas", risiko secara sistemik diperbesar. Fenomena ini memaksa pasar untuk memeriksa kembali positioning peran stablecoin: apakah stablecoin adalah alat pembayaran dan penyelesaian, atau produk keuangan yang disematkan strategi berisiko tinggi? Masalah ini untuk pertama kalinya diajukan dengan biaya nyata pada tahun 2025.

Oleh karena itu, memandang ke 2026, fokus penelitian sudah bukan lagi "apakah stablecoin dan RWA akan terus tumbuh". Dari tren, ekspansi sistem dolar on-chain hampir tidak dapat diubah. Pertanyaan yang benar-benar kunci adalah "stratifikasi kualitas". Perbedaan antara stablecoin yang berbeda dalam hal transparansi aset jaminan, struktur jangka waktu, isolasi risiko, dan kepatuhan regulasi, akan langsung tercermin dalam biaya modal dan skenario penggunaannya. Demikian pula, perbedaan produk RWA yang berbeda dalam struktur hukum, mekanisme penyelesaian, dan stabilitas hasil, juga akan menentukan apakah mereka dapat menjadi bagian dari alokasi aset tingkat institusi. Dapat diprediksi bahwa sistem dolar on-chain tidak akan lagi menjadi pasar yang homogen, tetapi membentuk struktur hierarki yang jelas: produk dengan transparansi tinggi, risiko rendah, kepatuhan kuat akan memperoleh biaya modal yang lebih rendah dan adopsi yang lebih luas; sementara produk yang mengandalkan strategi kompleks dan leverage implisit, mungkin terpinggirkan atau bahkan perlahan-lahan dieliminasi. Dari sudut pandang yang lebih makro, kematangan stablecoin dan RWA membuat pasar kripto untuk pertama kalinya真正 tertanam dalam sistem keuangan dolar global. On-chain tidak lagi hanya tempat percobaan transfer nilai, tetapi menjadi perpanjangan dari likuiditas dolar, kurva hasil, dan logika alokasi aset. Perubahan ini, saling memperkuat dengan masuknya modal institusi dan normalisasi lingkungan regulasi, bersama-sama mendorong industri kripto dari spekulasi periodik menuju pengembangan infrastruktur.

三、Normalisasi Regulasi: Kepatuhan Menjami Parit Pertahanan, Membentuk Ulang Valuasi dan Organisasi Industri

Tahun 2025, regulasi kripto global memasuki tahap normalisasi, perubahan ini tidak tercermin dalam satu undang-undang atau peristiwa regulasi terpisah, tetapi tercermin dalam perubahan mendasar "asumsi survival" industri secara keseluruhan. Selama bertahun-tahun sebelumnya, pasar kripto selalu berjalan dalam lingkungan institusional yang sangat tidak pasti, masalah inti bukan pertumbuhan atau efisiensi, tetapi "apakah industri ini diizinkan untuk ada". Ketidakpastian regulasi dianggap sebagai bagian dari risiko sistemik, modal saat masuk seringkali perlu menyisihkan premi risiko tambahan untuk potensi dampak compliant, risiko penegakan hukum, dan pembalikan kebijakan. Memasuki tahun 2025, masalah yang telah lama menggantung ini untuk pertama kalinya diselesaikan secara bertahap. Seiring dengan yurisdiksi utama Eropa, Amerika, dan Asia Pasifik yang berturut-turut membentuk kerangka regulasi yang relatif jelas dan dapat dilaksanakan, fokus pasar mulai beralih dari "dapatkah ada" ke "bagaimana memperluas skala di bawah prasyarat compliant", perubahan ini memiliki pengaruh mendalam pada perilaku modal, model bisnis, serta logika penetapan harga aset.

Kejelasan regulasi pertama-tama secara signifikan menurunkan hambatan institusional bagi institusi untuk memasuki pasar kripto. Bagi modal institusi, ketidakpastian本身就是 biaya, dan ketidakjelasan regulasi sering berarti risiko ekor yang tidak dapat diukur. Tahun 2025, seiring dengan stablecoin, ETF, custodian, dan platform perdagangan等 link kunci secara bertahap dimasukkan ke dalam cakupan regulasi yang jelas, institusi akhirnya dapat menilai risiko dan imbalan aset kripto dalam kerangka compliant dan risk control yang sudah ada. Perubahan ini tidak berarti regulasi menjadi longgar, tetapi menjadi dapat diprediksi. Dapat diprediksi本身就是 prasyarat masuknya modal secara besar-besaran. Begitu batas regulasi dijelaskan, institusi dapat menyerap kendala ini melalui proses internal, struktur hukum, dan model risiko, tanpa perlu menganggapnya sebagai "variabel yang tidak terkendali". Hasilnya, lebih banyak modal jangka panjang mulai memasuki pasar dengan cara sistematis, kedalaman partisipasi dan skala konfigurasi meningkat secara bersamaan, aset kripto secara bertahap dimasukkan ke dalam sistem alokasi aset yang lebih luas. Yang lebih penting, normalisasi regulasi mengubah logika kompetisi di tingkat perusahaan dan protokol.

Pengaruh mendalam dari normalisasi regulasi terletak pada pembentukan ulang bentuk organisasi industri. Seiring dengan persyaratan compliant yang secara bertahap diterapkan pada link penerbitan, perdagangan, custodian, dan penyelesaian, industri kripto mulai menunjukkan tren sentralisasi dan platformisasi yang lebih kuat. Lebih banyak produk memilih untuk menyelesaikan penerbitan dan distribusi di platform yang diatur, aktivitas perdagangan juga terkonsentrasi ke tempat yang memiliki lisensi dan infrastruktur compliant. Tren ini tidak berarti hilangnya konsep desentralisasi, tetapi berarti "pintu masuk" pembentukan dan aliran modal sedang diorganisir ulang. Penerbitan token secara bertahap berevolusi dari penjualan point-to-point yang tidak teratur, ke operasi yang terproses, terstandarisasi, lebih mendekati pasar modal tradisional, membentuk一种 bentuk baru "pasar modalisasi internet". Dalam sistem ini, penerbitan, pengungkapan, periode penguncian, distribusi, dan likuiditas pasar sekunder diintegrasikan lebih erat, ekspektasi peserta pasar terhadap risiko dan imbalan也随之更加 stabil. Perubahan organisasi industri ini langsung tercermin dalam penyesuaian metode valuasi aset. Dalam siklus sebelumnya, valuasi aset kripto sangat bergantung pada kekuatan narasi, pertumbuhan pengguna, dan indikator TVL等, sedangkan pertimbangan faktor institusional dan hukum relatif terbatas. Memasuki tahun 2026,随着 regulasi menjadi kondisi batas yang dapat diukur, model valuasi mulai memperkenalkan dimensi baru. Penggunaan modal regulasi, biaya compliant, stabilitas struktur hukum, transparansi cadangan, serta keterjangkauan saluran distribusi compliant, secara bertahap menjadi variabel penting yang mempengaruhi harga aset. Dengan kata lain, pasar mulai menerapkan "premi institusional" atau "diskon institusional" pada proyek dan platform yang berbeda. Entitas yang dapat beroperasi secara efisien dalam kerangka compliant dan menginternalisasikan persyaratan regulasi menjadi keunggulan operasional,往往能够 memperoleh dukungan dana dengan biaya modal yang lebih rendah; sementara model yang mengandalkan arbitrase regulasi atau ketidakjelasan institusional, menghadapi risiko kompresi valuasi atau bahkan terpinggirkan.

四、Kesimpulan

Titik balik pasar kripto tahun 2025, pada dasarnya adalah tiga hal yang terjadi bersamaan: migrasi modal dari ritel ke lembaga, pembentukan aset dari narasi ke sistem dolar on-chain (stablecoin+RWA), pematangan regulasi dari abu-abu ke normalisasi. Ketiganya bersama-sama mendorong kripto dari "produk spekulasi volatilitas tinggi" ke "infrastruktur keuangan yang dapat dimodelkan". Memandang ke 2026, penelitian dan investasi harus berpusat pada tiga jenis variabel inti: kekuatan transmisi suku bunga makro dan likuiditas terhadap kripto, stratifikasi kualitas dolar on-chain dan keberlanjutan hasil nyata, parit pertahanan institusional yang terdiri dari biaya compliant dan kemampuan distribusi. Dalam paradigma baru, pemenangnya bukan proyek yang paling pandai bercerita, tetapi infrastruktur dan aset yang dapat terus berkembang di bawah tiga batasan modal, hasil, dan aturan.