Ditulis oleh: Thejaswini M A

Dikompilasi oleh: Chopper, Foresight News

Opsi default apa pun, pada akhirnya akan menjadi pilihan mayoritas orang. Dalam ekonomi perilaku, ini disebut sebagai "Efek Default".

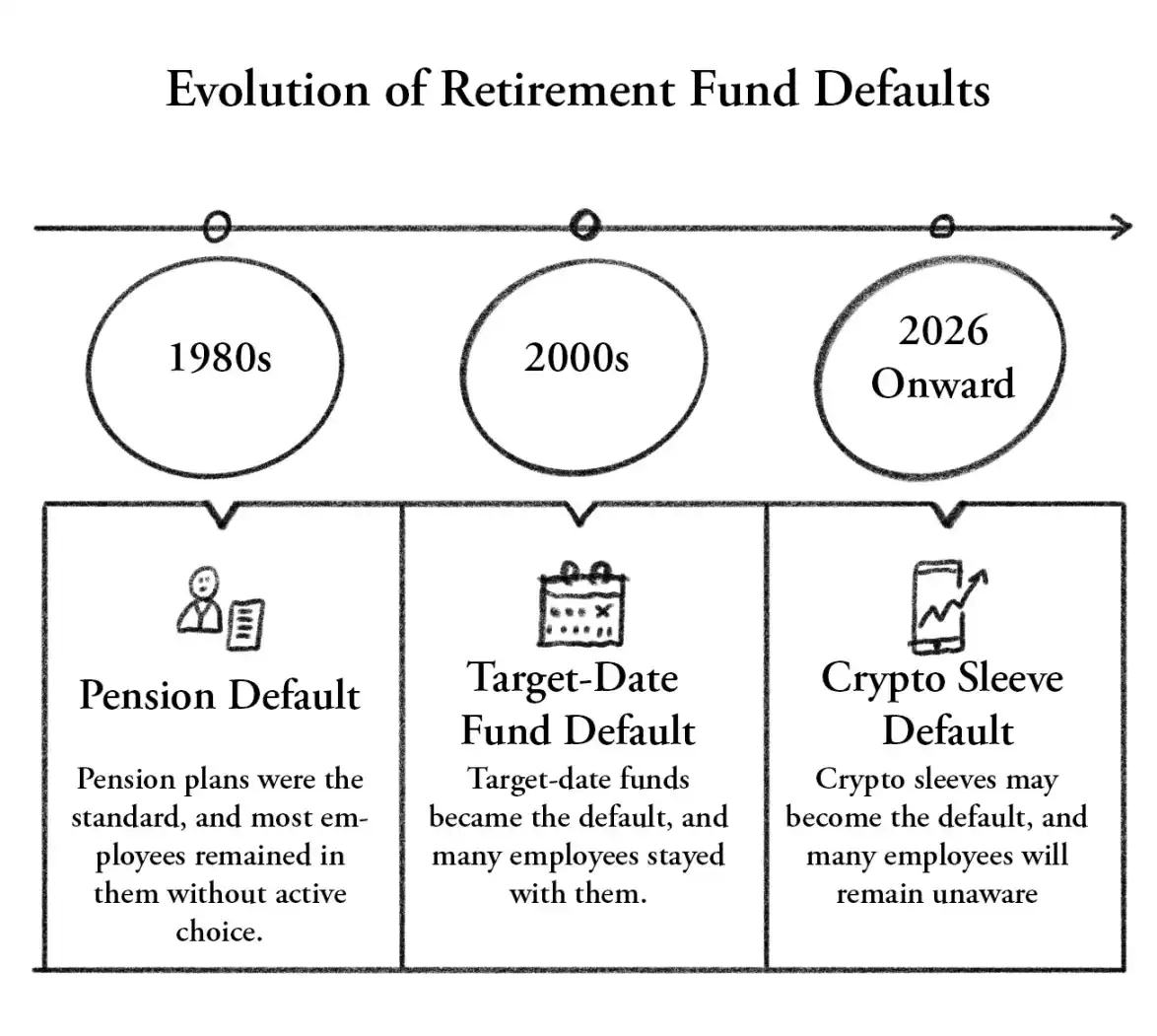

Sejarah keseluruhan sistem pensiun AS adalah sejarah tentang opsi default. Pada 1980-an, opsi default berubah dari pensiun tradisional menjadi rencana 401(k), dan sebagian besar karyawan menerimanya tanpa sepenuhnya memahami apa yang mereka tinggalkan. Pada awal abad ke-21, dana tanggal target menjadi opsi default untuk sebagian besar rencana pensiun, dan puluhan juta orang memegang dana semacam ini tanpa pernah secara aktif memilihnya.

Setiap perubahan opsi default melibatkan transfer dana dalam jumlah besar, dan pada akhirnya mengubah cara pensiun suatu generasi. Sebagian besar orang yang terkena dampak, baru menyadarinya setelah melihat laporan rekening mereka nanti.

Dalam beberapa tahun ke depan, opsi default baru akan lahir. Sekarang ini belum terlihat seperti opsi default, melainkan lebih seperti draf aturan yang diajukan oleh Departemen Tenaga Kerja, yang saat ini sedang menjalani masa komentar publik selama 60 hari. Rumusannya hati-hati, menekankan tanggung jawab fidusia dan kepatuhan terhadap Undang-Undang Jaminan Pendapatan Pensiun Karyawan (ERISA). Mereka sering muncul sebagai opsi, menjadi populer secara bertahap, dan akhirnya menjadi opsi default orang.

Pada 30 Maret, Departemen Tenaga Kerja AS menerbitkan aturan yang untuk pertama kalinya membuka pintu bagi cryptocurrency ke dalam pasar pensiun 401(k) AS yang bernilai $12 triliun. Indiana telah membuat undang-undang pada bulan Maret, yang mewajibkan rencana pensiun tingkat negara bagian untuk menawarkan setidaknya satu opsi investasi cryptocurrency sebelum Juli 2027; sistem pensiun Wisconsin telah memegang ETF Bitcoin senilai $321 juta; Michigan telah mengalokasikan $45 juta untuk ETF Bitcoin dan Ethereum. Florida dan New Jersey juga sedang memajukan kebijakan serupa.

Pertama, mari kita li bagaimana cryptocurrency sebelumnya dihalangi.

Tembok yang Menghalangi Cryptocurrency

Sebelum aturan ini diterbitkan, cryptocurrency tidak secara tegas dilarang oleh hukum untuk masuk ke dalam rencana 401(k). Hambatan sebenarnya, lebih efektif daripada larangan.

Menurut Undang-Undang Jaminan Pendapatan Pensiun Karyawan (ERISA) yang mengatur rencana pensiun, wali amanat bertanggung jawab secara pribadi atas keputusan investasi yang merugi. Yang dituntut bukan perusahaan atau dana, tetapi individu yang membuat keputusan.

Sejak 2016, telah ada lebih dari 500 gugatan yang menuduh pelanggaran ERISA; sejak 2020, jumlah penyelesaian terkait telah melebihi $1 miliar. Manajer rencana pensiun menyaksikan rekan mereka digugat karena biaya yang terlalu tinggi, pemilihan dana indeks yang tidak tepat, masalah kelas saham reksa dana. Gugatan semacam ini terus bermunculan, dengan sudut pandang yang rumit, dan langsung menargetkan individu.

Bayangkan insentif yang terbentuk: Anda mengelola rencana pensiun, membeli Bitcoin, kemudian Bitcoin anjlok 50%. Pengacara penggugat mengirimkan surat perintah, Anda harus menghabiskan tiga tahun untuk membela diri dalam proses pembuktian.

Sebaliknya, jika Anda tidak menambahkan Bitcoin, bahkan jika Bitcoin naik menjadi $200.000, tidak ada yang akan menuntut Anda karenanya.

Pilihan yang rasional selalu: Jauhi cryptocurrency. Dan hampir semua orang memang melakukannya.

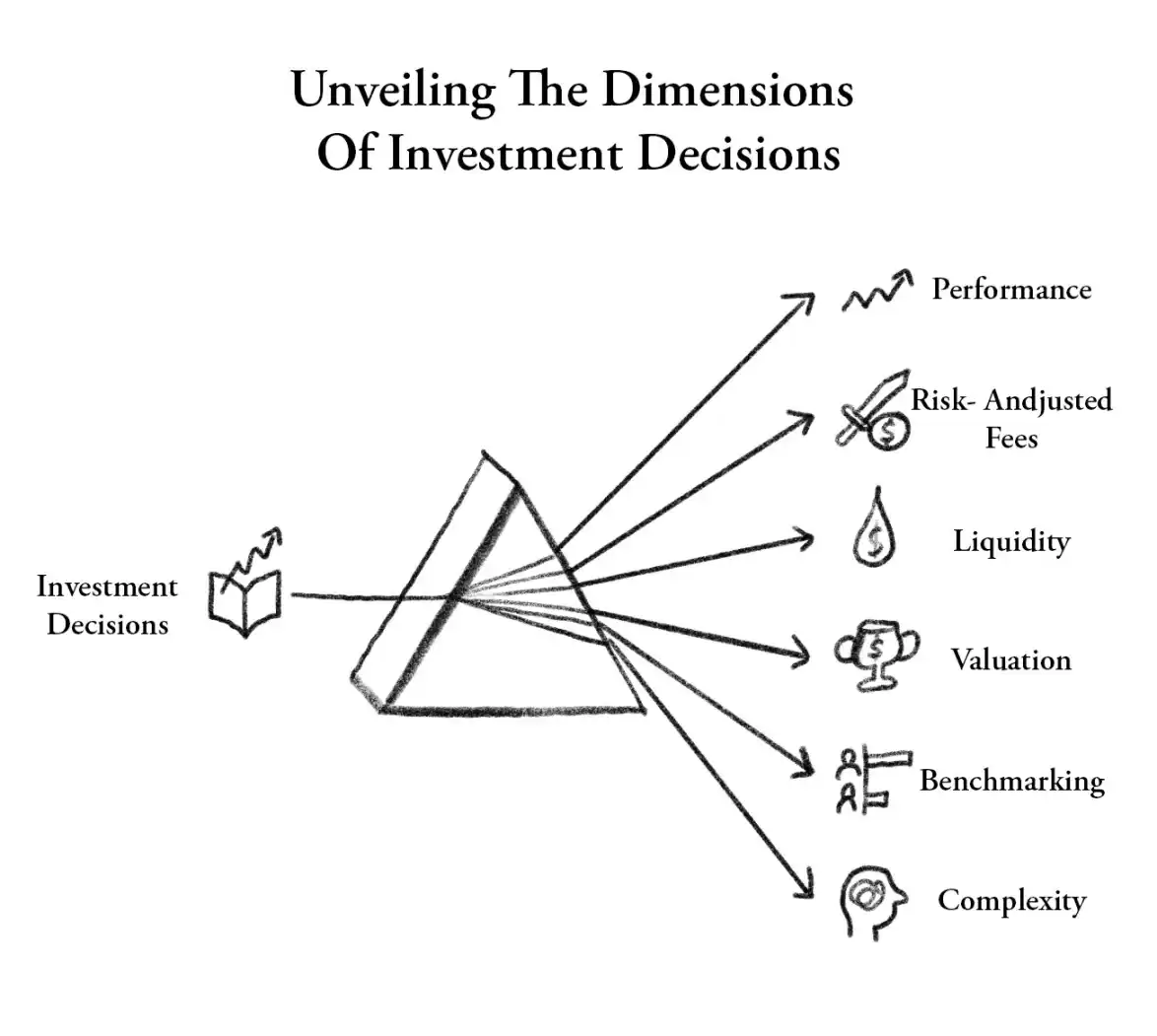

Departemen Tenaga Kerja di era pemerintahan Biden pada tahun 2022 bahkan secara eksplisit menyatakan bahwa wali amanat harus "sangat berhati-hati" sebelum menyentuh aset digital. Kini, panduan tersebut telah dicabut, dan digantikan oleh aturan safe harbor enam elemen: selama wali amanat menyelesaikan tinjauan sesuai proses tertulis, mencakup enam aspek yaitu kinerja, biaya, likuiditas, penilaian, patokan, dan kompleksitas, mereka akan dianggap telah memenuhi kewajiban kehati-hatian yang diatur ERISA. Selama prosesnya patuh, bahkan jika harga aset turun, mereka dapat terlindungi dari penuntutan hukum pribadi.

Jangan menganggap perubahan aturan sebagai perubahan fundamental pasar. Bagi investor biasa, volatilitas aset kripto tetap sama seperti biasa. Aturan ini benar-benar melindungi manajer dana. Ini memperbaiki ketidakseimbangan risiko hukum yang meminggirkan cryptocurrency selama satu dekade, memungkinkan wali amanat akhirnya dapat dengan tenang mengatakan setuju.

Mekanisme Transmisi: Dana Tanggal Target

Departemen Tenaga Kerja sendiri memperkirakan, saluran akses utama akan melalui dana tanggal target. Ini sangat penting untuk dampak praktis bagi penabung biasa.

Sebagian besar orang, ketika memulai pekerjaan, akan secara default memilih dana tanggal target. Anda hanya perlu memilih dana dengan tahun yang paling mendekati perkiraan tahun pensiun Anda, misalnya dana 2045, yang akan secara otomatis menyesuaikan alokasi saham dan obligasi seiring bertambahnya usia Anda, semakin konservatif semakin mendekati jatuh tempo. Sebagian besar pemegang dana semacam ini, tidak pernah melihatnya untuk kedua kalinya.

Jika aset kripto dialokasikan melalui dana tanggal target, investor tidak akan secara aktif membeli Bitcoin. Portofolio investasi pensiun mereka akan secara otomatis mengalokasikan 1%–3% Bitcoin, dikelola oleh lembaga profesional dan secara otomatis di-rebalance.

Sama seperti banyak orang yang memegang emas di 401(k) mereka, tetapi tidak mengetahuinya. Emas masuk ke sistem pensiun dengan cara yang sama, pembawa yang sama, logika yang sama, tanpa ada yang bertanya kepada pemilik sebenarnya dari uang ini.

Fidelity memimpin aksi pada tahun 2022, bahkan sebelum pemerintah Biden mengeluarkan panduan, dengan menawarkan opsi kepada penyelenggara rencana pensiun untuk memasukkan investasi aset digital ke dalam portofolio mereka. Saat itu Fidelity mengizinkan penyelenggara rencana untuk memasukkan investasi aset digital ke dalam portofolio mereka, peserta dapat menginvestasikan hingga 20% dari saldo akun mereka ke Bitcoin. Selama ini, penyelenggara rencana kekurangan jaminan hukum yang sesuai, yang memungkinkan mereka mengalokasikan Bitcoin dengan tenang tanpa harus menanggung tanggung jawab pribadi. Saat ini, jaminan hukum terkait sedang disusun.

12 Triliun Dolar

Rencana 401(k) AS berukuran sekitar $12 triliun. Bahkan jika hanya mengalokasikan 1%, sekitar $120 miliar akan mengalir ke aset digital, melebihi total nilai terkunci seluruh DeFi. Bahkan jika hanya 0,1%, itu adalah $12 miliar, setara dengan lima ETF Bitcoin teratas.

Sebelumnya, setiap gelombang adopsi kripto institusional, berasal dari keputusan aktif: pembeli ETF aktif membeli, MicroStrategy aktif memegang, bank aktif membangun produk kustodian. Keputusan ini dapat dibalik: CFO dapat menjual kepemilikan treasury, investor ETF dapat menebus.

Sedangkan saluran 401(k) secara struktural sangat berbeda, ini adalah yang telah ditunggu-tunggu industri sejak ETF spot diluncurkan. Dana pensiun adalah dana pasif, yang akan dipegang hingga 30 tahun. Itu tidak akan panic selling saat anjlok, tidak terpengaruh oleh indeks ketakutan dan keserakahan, dan tidak peduli bagaimana fluktuasi harga minyak minggu lalu.

Amy Oldenburg dari Morgan Stanley menunjukkan, saat ini 80% perdagangan ETF kripto berasal dari investor mandiri, bukan alokasi yang direkomendasikan penasihat. Sedangkan pasar 401(k) hampir sepenuhnya digerakkan oleh penasihat profesional. Aturan baru Departemen Tenaga Kerja AS membuka saluran yang sebelumnya sulit dimasuki karena alasan struktural, karena mereka yang mengendalikan saluran menanggung tanggung jawab pribadi yang terlalu besar, tidak berani membuka pintu dengan mudah.

Ini juga merupakan poin yang telah ditekankan cryptocurrency selama bertahun-tahun: Gelombang adopsi nyata tidak akan datang dari trader atau pengadopsi awal teknologi, tetapi ketika infrastruktur sistem tabungan orang biasa secara otomatis beralih ke cryptocurrency. Dana tanggal target, adalah infrastruktur tersebut.

Risiko dan Kekhawatiran

Akun trading turun 50% hanya bisa dianggap sebagai kuartal yang buruk. Akun pensiun seorang guru berusia 55 tahun turun 50%, adalah hal yang sangat berbeda.

Bitcoin dalam bear market sebelumnya pernah mengalami penurunan lebih dari 80%, siklus ini sekitar 50%, beberapa orang menafsirkannya sebagai "kematangan". Tetapi kehilangan setengah dari tabungan pensiun, tidak akan terasa lebih baik hanya karena disebut "kemajuan".

Jaret Seiberg dari TD Cowen menulis, dia masih meragukan bahwa wali amanat akan bertindak dengan mudah sebelum pengadilan mengkonfirmasi bahwa klausul safe harbor benar-benar dapat membebaskan dari gugatan. ERISA adalah undang-undang yang berbasis proses, tetapi kekuasaan interpretasi akhir ada di pengadilan.

Safe harbor di atas kertas mungkin berlaku, tetapi jika dana tanggal target yang dialokasikan aset kripto turun 40% dalam bear market, memicu gelombang gugatan pertama, apakah itu dapat bertahan, masih belum diketahui.

Masa pengumuman aturan akan berakhir pada 1 Juni. Departemen Tenaga Kerja dapat memodifikasi aturan, menarik aturan, atau langsung melanjutkan implementasi. Bahkan jika versi final tidak diubah, dari aturan yang diusulkan hingga benar-benar masuk ke akun pensiun, masih harus melalui proses tim kepatuhan, komite investasi, integrasi sistem penyedia catatan, tinjauan wali amanat, yang membutuhkan waktu berbulan-bulan, lebih mungkin bertahun-tahun.

Batas waktu Juli 2027 untuk Indiana adalah instruksi keras, sedangkan aturan federal hanya izin lunak, kecepatan implementasi keduanya akan sangat berbeda.

1980-an, saham masuk ke akun pensiun melalui reksa dana; awal abad ke-21, saham internasional masuk melalui dana tanggal target; kemudian REIT, obligasi dilindungi inflasi, komoditas. Kedatangan mereka, bukan karena penabung pensiun secara aktif meminta.

Cryptocurrency sekarang berada di titik balik ini. ETF spot adalah produk, aturan baru Departemen Tenaga Kerja adalah dukungan regulasi, Fidelity, Charles Schwab, Morgan Stanley adalah saluran distribusi, Undang-Undang CLARITY menuliskan klasifikasi aset kripto ke dalam hukum tertulis, memberikan dasar hukum untuk tinjauan kehati-hatian wali amanat.

Semua potongan puzzle telah tersedia, hanya tinggal satu bagian terakhir.

Jika suatu hari di masa depan, seorang manajer rencana pensiun menambahkan Bitcoin ke dana tanggal target. Bitcoin anjlok 60%, seorang pensiunan kehilangan banyak tabungan, pengacara mengajukan gugatan.

Pada saat itu, satu-satunya pertanyaan penting adalah: Apakah hakim mengakui, bahwa safe harbor melindungi orang yang membuat keputusan ini.

Saat ini, tidak ada yang tahu jawabannya. Departemen Tenaga Kerja percaya ya, TD Cowen percaya mungkin butuh waktu bertahun-tahun untuk sampai pada kesimpulan.

Sebelum kasus pertama disidang dan diputus, semua manajer rencana pensiun AS, diminta untuk mempercayai selembar kertas yang belum pernah diuji di pengadilan.