Tahun 2026, penggunaan stablecoin untuk membeli saham AS telah menjadi tren utama. Namun, di balik ungkapan "membeli saham AS dengan USDT", berbagai produk meskipun mengklaim memungkinkan pengguna mengakses harga saham AS, sebenarnya menjual aset yang sama sekali berbeda. Beberapa produk mengubah eksposur ekonomi saham AS menjadi token on-chain; beberapa produk meluncurkan kontrak berkelanjutan (perpetual) yang melacak harga saham AS; dan ada pula produk yang menyediakan layanan pembelian dan penjualan saham AS nyata melalui pialang berlisensi. Ketiganya memiliki karakteristik risiko dan imbal hasil, struktur hak, serta logika dasar yang sangat berbeda.

I. Gambaran Umum Platform Perdagangan Saham AS

Solusi utama "membeli saham AS dengan USDT" di pasar saat ini dapat dikategorikan dengan jelas ke dalam tiga kelas: Tokenized Stocks, Stock Futures, dan model koneksi langsung broker.

1. Tokenized Stocks

Tokenized Stocks biasanya dipegang oleh penerbit atau pengaturan wali amanat / SPV mereka, pengguna memegang hak ekonomi yang diwakili oleh token on-chain, bukan identitas pemegang saham langsung dalam akun sekuritas tradisional. Penerbit perwakilan seperti Ondo Finance TVL telah melebihi $10 miliar, mendukung lebih dari 200 saham utama dan ETF; ukuran pasar keseluruhan telah mencapai puluhan miliar dolar.

2. Stock Futures

Kontrak saham adalah instrumen perdagangan yang paling efisien, tetapi hubungannya dengan "memegang saham AS" paling jauh — yang dibeli pengguna adalah kontrak harga, tidak ada hubungan hukum dengan kepemilikan saham.

Tahun 2026, banyak platform perdagangan utama telah meluncurkan produk perpetual / CFD terkait saham, dengan perbedaan besar dalam jumlah underlying, leverage (sekitar 5×-25×), dan ketersediaan wilayah (berbeda-beda). Platform on-chain seperti Hyperliquid HIP-3 / Trade.xyz juga memperluas pasar kontrak perpetual untuk aset tradisional, nilai intinya adalah memungkinkan trader global mengekspresikan pandangan bullish/bearish mereka terhadap harga aset tradisional menggunakan stablecoin.

3. Model Koneksi Langsung Broker (Brokerage Model)

Logika operasi model koneksi langsung broker mirip dengan broker tradisional: pengguna melakukan pembelian dan penjualan saham atau ETF melalui Broker-Dealer, aset dipegang melalui sistem kliring dan wali amanat AS, ini adalah satu-satunya jalur yang benar-benar membeli saham itu sendiri di antara tiga model ini. Namun, perlu diperhatikan bahwa platform yang berbeda dalam model ini juga memiliki perbedaan yang cukup besar.

Sumber: Kumpulan informasi publik

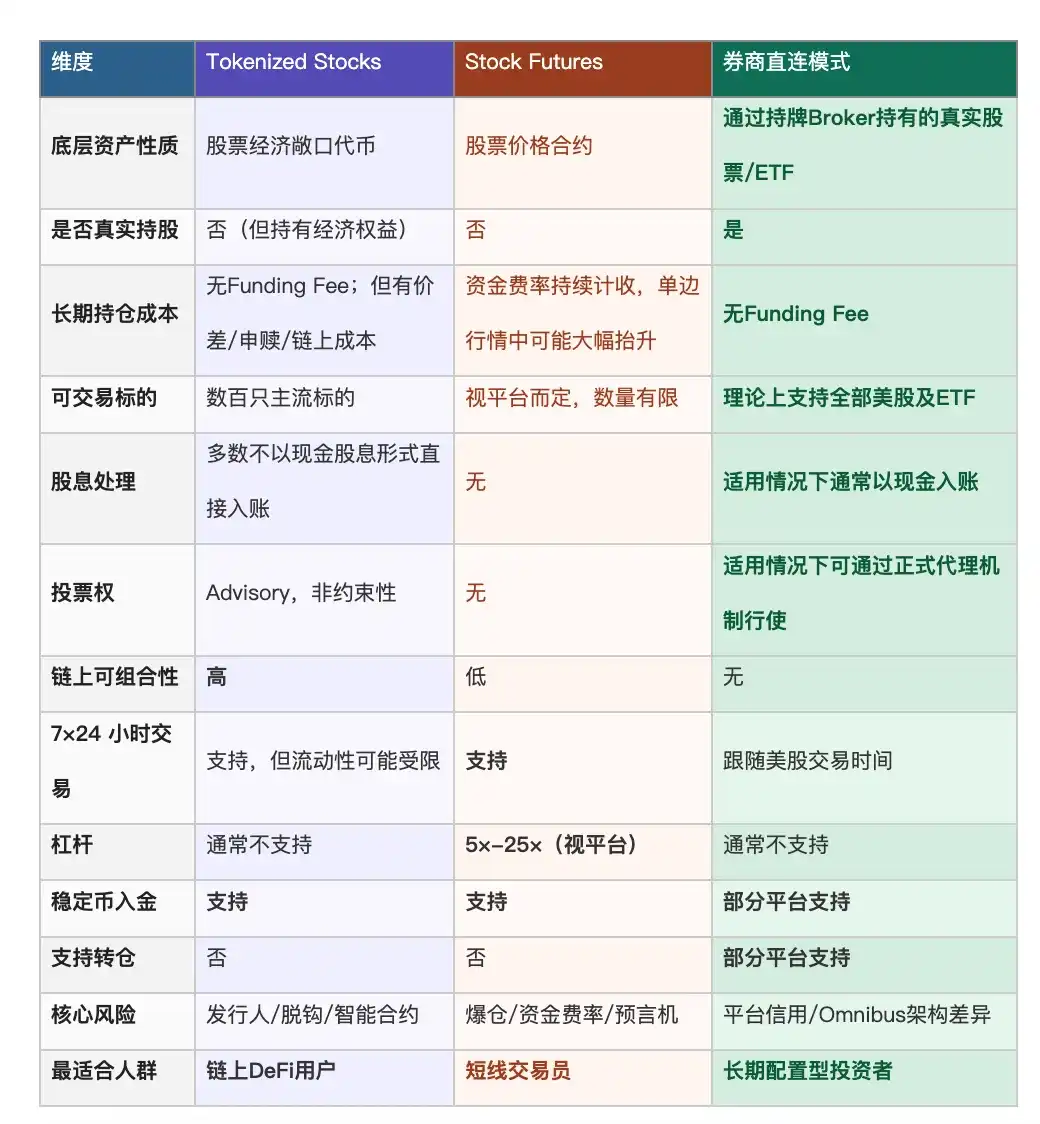

II. Perbandingan Perbedaan Produk Perdagangan Saham AS

Perbedaan ketiga model tidak hanya terlihat pada pengalaman perdagangan, tetapi juga pada tiga dimensi inti: hak hukum, struktur biaya holding, dan perlindungan regulasi.

Sumber: Kumpulan informasi publik

(1) Tokenized Stocks

Inti dari Tokenized Stocks adalah "bayangan on-chain" dari saham — nyaman, dapat dikombinasikan, tetapi hak tidak lengkap, identitas pemegang saham masih pada penerbit.

Komposabilitas on-chain adalah keunggulan diferensiasi sejati dari model ini: token dapat digunakan sebagai jaminan di protokol pinjaman DeFi sambil menghasilkan pendapatan tambahan, dapat beredar 24/7 di on-chain, dapat dibeli secara fraksional — ini tidak dapat dilakukan oleh akun sekuritas tradisional. Batasannya juga jelas: identitas pemegang saham ada pada penerbit, bukan pengguna, dividen di sebagian besar platform tidak masuk ke akun secara langsung dalam bentuk tunai, hak suara adalah ekspresi konsultatif (Advisory), tidak mengikat secara hukum. Meskipun tidak ada Funding Fee, spread penebusan/pembelian, biaya Gas on-chain, dan spread market maker juga membentuk biaya holding.

(2) Stock Futures / Equity Perps

Stock Futures adalah "alat taruhan harga" untuk saham — efisien, fleksibel, 24/7, tetapi funding fee (biaya pendanaan) dalam jangka panjang menggerogoti biaya holding, tidak ada hubungannya dengan benar-benar memegang saham.

Stock Futures adalah jalur yang paling dekat dengan kebiasaan trader crypto — margin, take profit/stop loss, posisi long/short dua arah, logika operasi dan perdagangan sama persis dengan perpetual BTC, hanya underlying yang berbeda, 7×24 jam tanpa penutupan pasar. Biaya intinya adalah: funding fee dalam tren satu arah bisa naik signifikan, biaya holding tahunan bisa mencapai dua digit bahkan lebih dari 100%, ini seperti pendarahan lambat untuk logika "beli dan tahan"; setelah kontrak ditutup, tidak ada hak pemegang saham sama sekali, yang tersisa hanya untung/rugi USDT.

(3) Model Koneksi Langsung Broker (Brokerage Model)

Model koneksi langsung broker adalah jalur yang paling mendekati "membeli saham" — hak paling lengkap, struktur biaya holding jangka panjang paling bersih, konsekuensinya adalah meninggalkan komposabilitas on-chain dan perdagangan 24/7.

Model koneksi langsung broker adalah jalur dengan hak paling lengkap: saham nyata, dividen tunai langsung masuk ke akun, hak suara formal (jika berlaku), cakupan underlying ribuan. Batasan utamanya adalah waktu perdagangan mengikuti jam buka saham AS, holding tidak di on-chain, tidak dapat terhubung ke ekosistem DeFi. Perlu diperhatikan bahwa perbedaan struktur broker di berbagai platform secara langsung memengaruhi jalur transmisi hak pengguna, sebelum memilih platform, layak untuk memahami struktur kepatuhan secara spesifik.

III. Bagaimana Mendefinisikan "Membeli Saham AS Nyata"

Ketiga jalur memiliki karakteristik dan target kelompok tertentu yang berbeda, tetapi bagi pengguna yang ingin dengan nyaman menggunakan stablecoin untuk konfigurasi saham AS jangka panjang, keunggulan model koneksi langsung broker sangat langsung — setiap poin perbedaan intinya tepat sesuai dengan kelemahan paling menonjol dari dua model sebelumnya, termasuk:

Keunggulan 1: Tanpa Funding Fee, Struktur Biaya Holding Jangka Paling Paling Bersih

Kepemilikan spot saham AS nyata tidak ada konsep funding fee, memegang underlying yang sama selama setahun, terlepas dari sentimen pasar, tidak akan membayar funding fee tambahan karenanya.

Stock Futures dalam tren bullish kuat bisa memiliki biaya holding tahunan mencapai dua digit tinggi; Tokenized Stocks meski tanpa Funding Fee, memiliki spread penebusan/pembelian dan biaya transaksi on-chain. Sebaliknya, struktur biaya holding spot saham AS nyata adalah yang paling bersih di antara ketiganya.

Keunggulan 2: Kedalaman Cakupan Underlying, Dua Model Lain Tidak Dapat Dibandingkan

Model koneksi langsung broker mencakup ribuan saham dan ETF yang terdaftar di AS, jauh melampaui sekitar 200-260 untuk Tokenized Stocks dan underlying terbatas untuk Stock Futures. Bagi pengguna yang perlu mengkonfigurasi perusahaan menengah, ETF sektor, atau REITs, model koneksi langsung broker adalah cara deposit dengan stablecoin yang lebih aman.

Tokenized Stocks dan Stock Futures terutama mencakup underlying populer papan atas, hampir tidak ada pilihan untuk mengkonfigurasi perusahaan menengah, ETF sektor, atau REITs. Dalam hal jumlah underlying, model koneksi langsung broker saat ini tidak ada tandingannya.

Keunggulan 3: Hak Pemegang Saham Nyata, Adalah Perbedaan Sifat, Bukan Tingkat

Memegang saham nyata, dividen biasanya masuk ke akun dalam bentuk tunai; hak suara jika berlaku dapat dilaksanakan melalui mekanisme proxy voting formal (hak spesifik dipengaruhi oleh struktur akun dan batasan wilayah).

Stock Futures tidak memiliki atribut pemegang saham sama sekali; hak suara yang disebut-sebut di Tokenized Stocks hanyalah "menyampaikan preferensi ke penerbit", tidak mengikat secara hukum. Model koneksi langsung broker adalah satu-satunya jalur yang memiliki hak pemegang saham di tingkat hukum di antara ketiganya.

Keunggulan 4: Deposit dengan Stablecoin, Mengurangi Ketergantungan pada Saluran Bank Tradisional

Beberapa platform broker-dealer mendukung deposit dan penarikan dengan USDT/USDC, mengurangi ketergantungan pada jalur transfer bank dolar tradisional, bagi pengguna yang tidak memiliki akun bank luar negeri, ini adalah penurunan hambatan masuk yang substansial.

Broker saham AS/Hong Kong tradisional umumnya harus melalui transfer bank, sangat merepotkan jika tidak punya akun luar negeri. Mendukung deposit dengan stablecoin adalah keunggulan praktis terbesar platform yang memiliki fungsi ini saat ini.

Keunggulan 5: Holding Dapat Dipindahkan, Jalur Keluar Terbuka

Dalam model koneksi langsung broker, jika platform mendukung mekanisme transfer sekuritas standar seperti ACATS / DTC, pengguna dapat langsung memindahkan posisi ke broker berlisensi lain, tanpa harus menjual terlebih dahulu dan membangun kembali posisi. Ini berarti jalur keluar terbuka, pengguna tidak terkunci secara pasif karena perubahan platform.

Tokenized Stocks hanya dapat ditebus menjadi stablecoin, kontrak setelah ditutup hanya menyisakan USDT, keduanya tidak memiliki opsi transfer posisi ini. Dapat transfer posisi berarti pengguna tidak terikat pasif pada satu platform tertentu.

Namun, "model koneksi langsung broker" bukanlah satu kesatuan yang seragam. Platform yang mengklaim "saham AS nyata" dengan bendera yang sama, struktur broker di belakangnya bisa sangat berbeda — secara langsung menentukan di mana aset pengguna ditempatkan, bagaimana perlindungan SIPC ditransmisikan, dan apakah pengguna dapat menuntut hak secara efektif jika platform bermasalah.

Perdagangan saham AS tampaknya selesai di NYSE, Nasdaq, tetapi yang benar-benar menentukan perubahan kepemilikan dana dan sekuritas adalah sistem kliring dan penyelesaian yang diatur SEC. Seluruh sistem berpusat pada DTCC: DTC (penitipan sekuritas, aset wali amanat lebih dari $100 triliun) bertanggung jawab untuk penyelesaian akhir hampir semua perdagangan saham AS.

Mekanisme inti sistem ini adalah CCP novation (penggantian kontrak counterparty pusat) — setelah transaksi jual beli terjadi, NSCC segera menjadi counterparty pusat untuk semua transaksi, mekanisme counterparty pusat mengurangi risiko counterparty langsung akibat kebangkrutan Broker. Intinya adalah aset pengguna yang masuk ke sistem kliring ini berbagi infrastruktur dasar yang sama dengan klien broker besar yang matang — tidak di chain publik mana pun, tidak dalam akun kustom platform, dan tidak bergantung pada neraca platform itu sendiri.

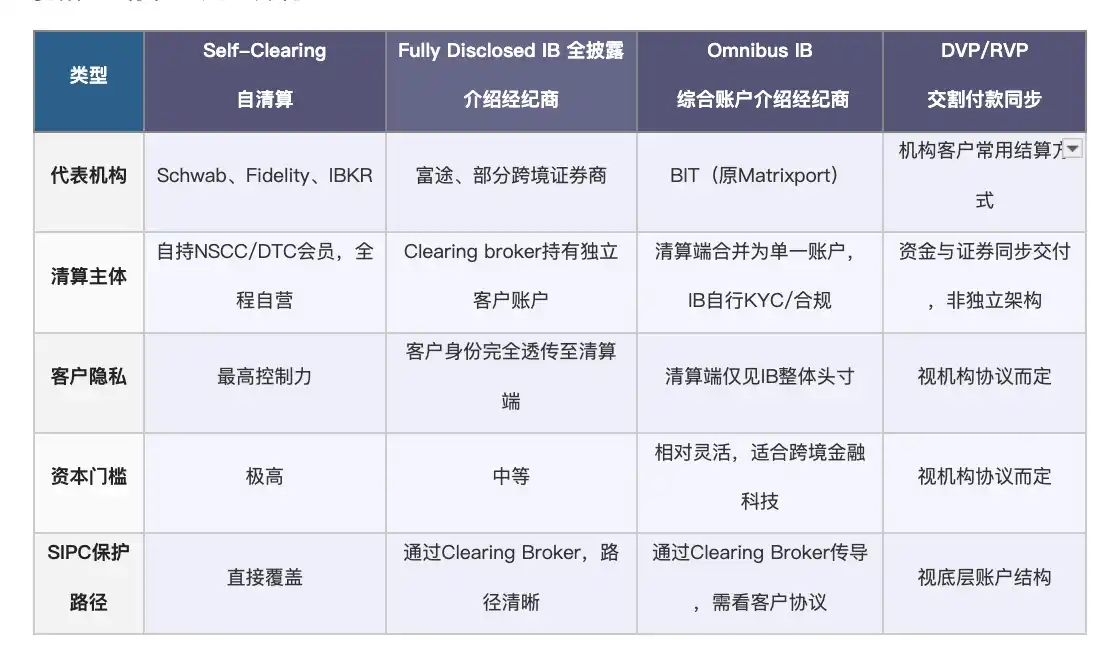

Saat ini ada empat arsitektur utama industri untuk mengakses sistem kliring, dengan perbedaan tertentu dalam persyaratan modal, pengungkapan identitas klien, dan jalur transmisi SIPC:

Sumber: Kumpulan informasi publik, di mana DVP/RVP adalah metode penyelesaian yang umum digunakan klien institusional, tidak langsung disandingkan dengan arsitektur broker ritel"

Bagi pengguna:

- Fully Disclosed IB: Identitas klien sepenuhnya ditransmisikan ke Clearing Broker, jalur perlindungan SIPC paling jelas, cocok untuk pengguna yang menghargai kepastian hukum

- Omnibus IB: Di sisi kliring hanya terlihat posisi keseluruhan IB, perlindungan SIPC ditransmisikan melalui Clearing Broker, jalur spesifik tergantung pada perjanjian klien — ini adalah mode akses yang cukup umum dalam layanan sekuritas lintas batas internasional

- Self-Clearing: Memegang keanggotaan NSCC/DTC secara langsung, perlindungan paling langsung, tetapi persyaratan modal sangat tinggi, biasanya hanya broker besar matang seperti Schwab, Fidelity, IBKR yang memiliki kondisi ini

Jadi, ketika sebuah platform mengatakan menyediakan "saham AS nyata", yang benar-benar layak ditanyakan adalah: melalui arsitektur mana mereka mengakses sistem kliring AS? Di lapisan mana aset pengguna dilindungi?

Ambil contoh BIT (dulunya Matrixport), struktur kepatuhannya dibagi menjadi tiga lapisan:

- Lapisan pertama, lisensi GMC, menyelesaikan masalah "apakah aset pengguna diisolasi". Lisensi GMC Bhutan memiliki inti kuat dalam hal isolasi dana klien dan dana sendiri, dana pengguna diwasi amanat oleh lembaga independen dan diawasi. Ini berarti BIT tidak dapat menggunakan saham pengguna untuk pembiayaan atau posisi platform itu sendiri — ini adalah jaminan institusional pertama yang membedakan dari platform yang tidak transparan, dan juga prasyarat untuk "kepemilikan nyata".

- Lapisan kedua, arsitektur Omnibus IB, menyelesaikan masalah inti "di mana sebenarnya aset pengguna berada". BIT mengakses kliring NSCC dan penitipan DTC melalui dua Clearing Broker berlisensi AS, kedua lembaga dapat diverifikasi secara independen di FINRA BrokerCheck: saham AS yang dibeli pengguna melalui BIT, pada akhirnya dititipkan di dua lembaga ini, bukan disimpan di akun BIT sendiri atau buku besar internal platform. Aset berbagi infrastruktur kliring dan wali amanat sekuritas AS yang sama dengan klien Schwab, Fidelity.

- Lapisan ketiga, perlindungan SIPC, menyelesaikan masalah "bagaimana jaring pengaman dalam skenario terburuk". Karena lembaga kliring BIT adalah anggota SIPC, lapisan perlindungan ini dapat ditransmisikan oleh Clearing Broker ke pengguna akhir melalui struktur akun dan perjanjian klien, menyediakan jaminan dasar hukum (jalur transmisi spesifik tunduk pada perjanjian klien).

Sumber: Kumpulan informasi publik

IV. Kesimpulan

Membeli saham AS dengan USDT, tiga jalan di belakangnya adalah tiga aset yang sama sekali berbeda. Tokenized Stocks memegang pemetaan ekonomi on-chain, identitas pemegang saham ada pada penerbit; Stock Futures melacak harga, tidak ada hubungannya dengan memegang saham; model koneksi langsung broker adalah jalur yang benar-benar membeli saham itu sendiri — hak paling lengkap, biaya holding jangka panjang paling bersih. Bahkan di dalam model koneksi langsung broker sendiri, perbedaan arsitektur juga menentukan tingkat perlindungan aktual aset — apakah lembaga kliring dasar dan struktur kepatuhan dapat diverifikasi secara publik, layak untuk diperiksa dengan serius sebelum memilih platform.

Artikel ini hanya untuk tujuan pendidikan dan referensi informasi, bukan merupakan saran investasi, dan tidak boleh ditafsirkan sebagai rekomendasi untuk membeli, menjual, atau memegang sekuritas atau instrumen keuangan apa pun. Semua investasi melibatkan risiko. Pembaca harus melakukan penelitian sendiri yang memadai, dan berkonsultasi dengan penasihat keuangan berlisensi sebelum membuat keputusan investasi apa pun.