Ditulis oleh: Four Pillars

Dikompilasi oleh: AididaoJP, Foresight News

Poin Inti

- Token ≠ Ekuitas. Gunakan Nilai Perusahaan / Pendapatan Pemegang untuk penilaian, bukan Nilai Perusahaan / Pendapatan Protokol.

- Rasio Akrual (proporsi pendapatan protokol yang akhirnya didapat pemegang) adalah metrik diagnostik kunci. Pada proyek yang kami bandingkan, rasio ini berkisar dari 25% hingga 100%.

- Ada perbedaan dalam "pengenceran". Insentif tim adalah biaya operasional nyata (harus dimasukkan dalam kelipatan valuasi), sementara penjualan akibat unlock investor adalah peristiwa pasar (tidak boleh dimasukkan dalam kelipatan).

- Nilai treasury dilihat dari 'dapat diekstraksi'. Masalahnya bukan 'berapa banyak uang di treasury', tetapi 'dapatkah pemegang mengambilnya?'

Saya sering melihat kesalahan umum dalam valuasi cryptocurrency: seseorang mengambil protokol dengan pendapatan fee tahunan $500 juta, membagi kapitalisasi pasar dengan angka itu, mendapatkan kelipatan satu digit, dan kemudian menyimpulkan bahwa itu 'murah'. Penyebut dalam perhitungan ini salah, pembilangnya juga salah. Investor mengira mereka membeli valuasi 5x, padahal jika mempertimbangkan pendapatan yang benar-benar mereka dapatkan, kelipatannya mungkin 20x.

Rasio harga terhadap pendapatan (P/E) adalah titik awal yang bagus, tetapi itu mengabaikan neraca dan struktur modal — itulah sebabnya dalam keuangan tradisional digunakan kelipatan Nilai Perusahaan/EBITDA. Namun, ketika menerapkan konsep EV/EBITDA ke token, ada tiga masalah mendasar:

- Aset Treasury: Pemegang tidak memiliki klaim hukum.

- Pendapatan Protokol: Sebagian besar mungkin tidak pernah sampai ke tangan pemegang.

- Biaya Terbesar: Tidak muncul di laporan laba rugi, tetapi dalam bentuk penerbitan token baru.

Artikel ini bertujuan untuk membangun kerangka valuasi yang sesuai dengan karakteristik token. Metrik intinya adalah Nilai Perusahaan / Pendapatan Pemegang — yaitu harga yang Anda bayar untuk setiap dolar pendapatan yang akhirnya masuk ke kantong Anda (sebagai pemegang token), dengan mempertimbangkan dampak neraca dan biaya bisnis aktual. Saya akan menggunakan lima protokol (HYPE, PUMP, MAPLE, JUP, SKY) sebagai contoh untuk ilustrasi, ini bukan saran investasi, hanya demonstrasi metode.

1. Bagaimana Menghitung 'Nilai Perusahaan' untuk Token?

Banyak kesalahan pertama dalam valuasi token adalah titik awalnya — langsung menggunakan kapitalisasi pasar, tetapi kapitalisasi pasar tidak sama dengan nilai perusahaan.

Dalam keuangan tradisional, logikanya jelas:

Nilai Perusahaan = Kapitalisasi Pasar + Utang - Kas

Karena jika Anda membeli seluruh perusahaan, Anda mengambil alih utang, tetapi juga bisa mengambil kas. Mengurangi kas itu logis karena uang itu secara hukum adalah milik Anda.

Tapi di dunia crypto, segalanya rumit. Mulai dari pembakaran otomatis (USDC masuk, token dibakar permanen, tidak ada yang mendapatkan USDC itu), hingga dompet yayasan (berisi ratusan juta dolar, tetapi tanpa hak governance atau mekanisme distribusi), situasinya beragam. Pertanyaan kuncinya bukan 'apa isi treasury', tetapi 'dapatkah pemegang mengambilnya?' (Tentu, jika seseorang mengakuisisi seluruh protokol, diskon ini hilang, sama seperti di keuangan tradisional. 'Diskon klaim' di sini terutama untuk kita, pemegang saham minoritas.)

Saya tetap menggunakan istilah 'Nilai Perusahaan' karena logikanya sama: Anda menghitung berapa banyak yang harus dibayar untuk mendapatkan bisnis inti, sambil menghilangkan bagian dari neraca yang bukan milik Anda. Rumusnya sebagai berikut:

Nilai Perusahaan Token = Kapitalisasi Pasar + Utang Token - Aset Treasury yang Dapat Diekstraksi

Saat ini banyak protokol belum memiliki 'utang token', jadi fokusnya biasanya pada aset treasury.

Pertama, uraikan isi treasury. Treasury sebuah protokol biasanya memegang tiga jenis aset:

- Stablecoin: Uang tunai nyata, pada prinsipnya dapat sepenuhnya diekstraksi.

- Token Asli: Token mereka sendiri. Mengurangi bagian ini seperti 'mengurangi diri sendiri', biasanya perlu diskon setidaknya 50%.

- Likuiditas yang Dimiliki Protokol (POL) dan aset lainnya.

Total Aset Treasury = Stablecoin + Token Asli × (1 - Tingkat Diskon yang Anda Anggap Pantas) + POL

Tetapi total aset ≠ aset yang dapat diekstraksi, dan inilah inti masalah yang diselesaikan kerangka ini.

Beberapa protokol bahkan tidak memiliki treasury yang dapat didiskon. Misalnya mekanisme pembakaran murni (USDC masuk, digunakan untuk buyback dan membakar token), tidak membentuk aset neraca yang bisa diambil siapa pun. Dalam hal ini, aset treasury yang dapat diekstraksi = 0, nilai perusahaan = kapitalisasi pasar. Ini adalah situasi paling jelas, tanpa perlu penilaian subjektif.

Untuk treasury yang memang memegang aset nyata, saya memperkenalkan kerangka 'diskon klaim', memberikan nilai antara 0% hingga 100% berdasarkan sejauh mana pemegang benar-benar dapat mengendalikannya:

- Diskon 0%: Buyback dan pembakaran otomatis, tanpa perlu voting governance; atau penggunaan dana sepenuhnya ditentukan secara bebas oleh pemegang token.

- Diskon 25%: Ada DAO aktif dan riwayat distribusi aktual.

- Diskon 50%: Ada hak governance, tetapi hanya di atas kertas, tidak pernah benar-benar dilaksanakan.

- Diskon 75%: Treasury dikendalikan tim, governance lemah.

- Diskon 100%: Dana dikendalikan yayasan, pemegang tidak memiliki klaim apa pun.

Persentase ini adalah bagian paling subjektif dan paling rentan diserang dalam seluruh kerangka, saya akui. Tetapi dua analis berdebat apakah 25% atau 50%, jauh lebih berarti daripada mereka berdua mengabaikan treasury dan hanya berbicara tentang P/E.

Mari lihat contoh nyata:

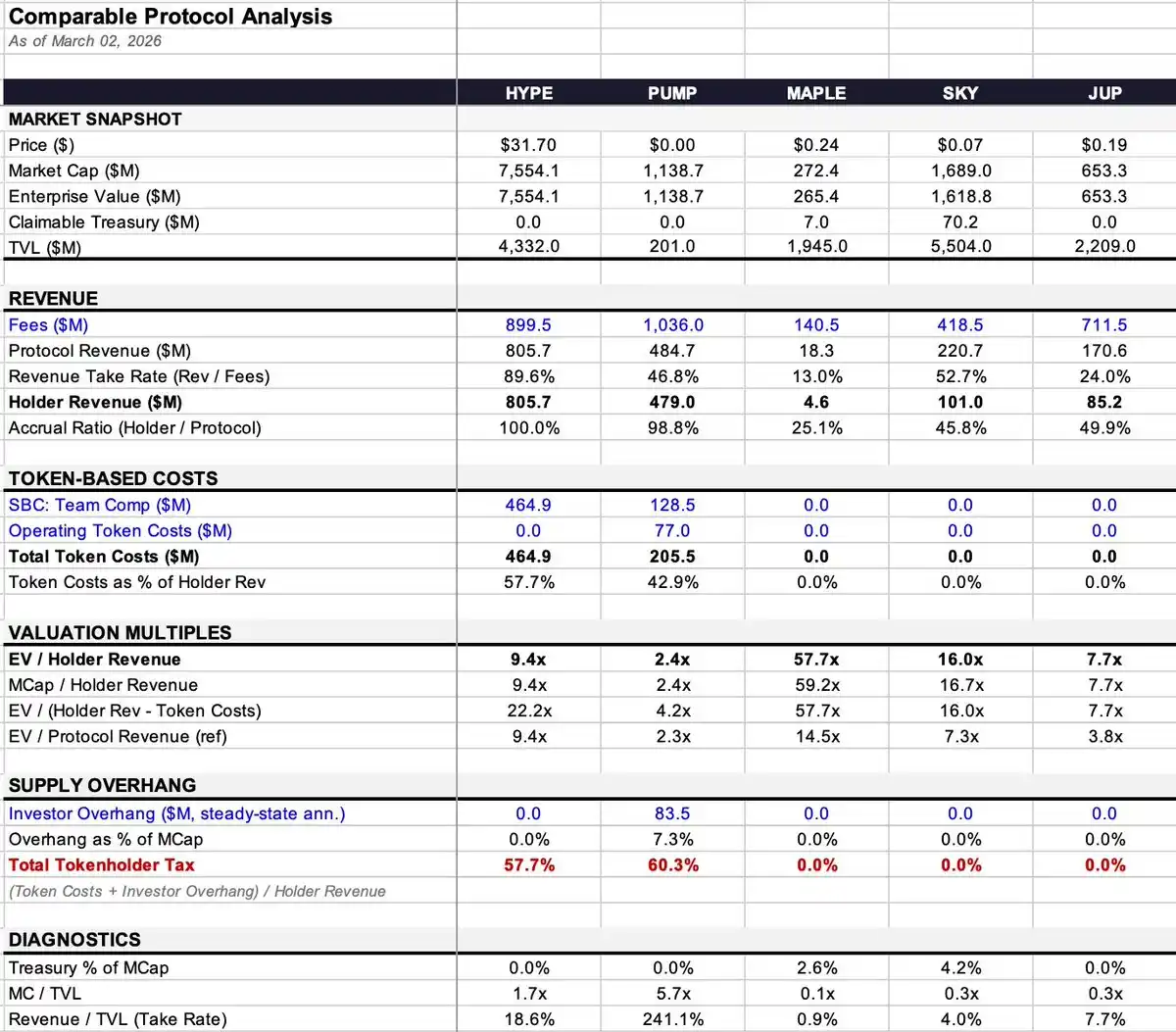

- Maple: Treasury memiliki $9,36 juta (99,7% adalah stablecoin), jumlahnya tidak besar. Nilai perusahaan disesuaikan sedikit dari $272 juta menjadi $265 juta, dampaknya kecil.

- SKY: Treasury memiliki $140,3 juta, tetapi 99,9% adalah token mereka sendiri. Setelah diskon 50%, saya nilai nilai yang dapat diekstraksi adalah $70,2 juta, nilai perusahaan turun dari $1,69 miliar menjadi $1,62 miliar.

- PUMP: Dilaporkan memegang sekitar $700 juta stablecoin, tetapi tidak ada mekanisme governance dan saluran distribusi, pemegang tidak bisa mendapatkannya. Jadi aset yang dapat diekstraksi = 0, nilai perusahaan = kapitalisasi pasar.

- HYPE dan JUP: Sama, pembakaran murni atau treasury tertutup, tidak perlu penilaian, nilai perusahaan = kapitalisasi pasar.

2. Pendapatan dan Biaya Token: Berapa Banyak yang Benar-Benar Masuk ke Kantong Saya?

Kesenjangan antara uang yang dihasilkan protokol dan uang yang benar-benar diterima pemegang adalah tempat sebagian besar kerangka valuasi gagal, dan ini adalah kunci yang benar-benar mempengaruhi kelipatan valuasi.

Bayangkan pendapatan seperti air terjun tiga tingkat:

- Fee: Total jumlah yang dibayar pengguna.

- Pendapatan Protokol: Bagian yang disimpan protokol setelah membayar ke LP, validator, dll. ("sisi pasokan").

- Pendapatan Pemegang: Bagian yang akhirnya sampai ke tangan pemegang token melalui buyback, pembakaran, atau distribusi langsung.

Di tengah ada dua rasio konversi kunci:

- Rasio Retensi = Pendapatan Protokol ÷ Fee (Berapa banyak protokol dapat menyimpan dari total fee)

- Rasio Akrual = Pendapatan Pemegang ÷ Pendapatan Protokol (Dari bagian yang disimpan, berapa banyak yang akhirnya sampai ke pemegang)

Kedua rasio ini digabungkan, efeknya bisa sangat berbeda:

- HYPE: Rasio Retensi 89,6%, Rasio Akrual 100%. Dari hampir $900 juta fee, $805,7 juta akhirnya mengalir ke pemegang.

- Maple: Rasio Retensi 13% ($140,5 juta fee → $18,3 juta pendapatan protokol), Rasio Akrual 25,1% ($18,3 juta pendapatan protokol → $4,6 juta pendapatan pemegang). Tingkat keberhasilan kumulatif hanya 3%, sedangkan HYPE 90%.

Dalam kerangka yang sama, satu 3%, satu 90%. Jika Anda langsung membandingkan kedua protokol ini menggunakan 'EV/Fee' atau bahkan 'EV/Pendapatan Protokol', itu seperti langit dan bumi.

Mengapa penyebut menggunakan 'Pendapatan Pemegang', bukan 'Pendapatan Protokol'?

Dalam keuangan tradisional, EV/Pendapatan可行, karena pemegang saham memiliki klaim residual — secara hukum semuanya milik mereka. Tetapi pemegang token tidak memiliki hak ini, mereka hanya mendapatkan bagian yang dirancang model ekonomi token untuk mereka. Jika pendapatan menganggur di treasury yang dikendalikan tim, tanpa mekanisme distribusi kepada pemegang, maka hanya dengan memegang token governance, pendapatan itu bukan 'milik Anda'.

Menggunakan 'Pendapatan Protokol' sebagai penyebut akan memperindah protokol dengan rasio akrual rendah, membuatnya terlihat lebih 'murah' daripada yang sebenarnya. Saya menyebut kesenjangan ini sebagai 'diskon akrual'.

Ambil contoh Maple:

- EV / Pendapatan Protokol = 14,5x

- EV / Pendapatan Pemegang = 57,7x

Selisih整整 4x! Data yang sama, berdasarkan penyebut yang berbeda, penilaian Anda tentang 'berapa harga yang diminta pasar' akan sangat berbeda.

3. Biaya: Pengenceran Juga Berbeda Tingkatannya

Kata 'pengenceran' digunakan terlalu luas di crypto, klasifikasi yang salah akan menyebabkan valuasi salah.

Tipe 1: Insentif Tim (Insentif Ekuitas) — Ini adalah Biaya Operasional

Warren Buffett sudah mengatakan puluhan tahun lalu: jika insentif tidak dianggap sebagai biaya, lalu dianggap apa? Hadiah? Dalam keuangan tradisional, itu akan muncul di laporan laba rugi, mengurangi laba. Di dunia crypto, itu muncul sebagai token baru yang masuk ke pasar, tetapi esensi ekonominya persis sama — ini adalah biaya nyata untuk mengoperasikan bisnis.

- HYPE: Insentif tim tahunan $464,9 juta, menghabiskan 57,7% dari pendapatan pemegang.

- PUMP: Insentif tim tahunan $128,5 juta.

Ini semua harus dimasukkan dalam kelipatan valuasi.

Tipe 2: Biaya Token Operasional (Insentif Ekosistem, Akuisisi Pengguna, dll.) — Ini juga Biaya Operasional

Mereka berfungsi seperti biaya akuisisi pengguna, juga merupakan biaya nyata, dan harus dimasukkan dalam kelipatan. PUMP selain insentif tim, juga memiliki biaya token operasional $77 juta, total biaya token mencapai $205,5 juta.

Kriteria penilaiannya sederhana: Apakah menciptakan pasokan token baru?

Jika protokol hanya membagikan pendapatan yang ada ke staker, tanpa menerbitkan token baru, maka biaya sudah tercermin dalam aliran dana sebelumnya (yaitu selisih antara pendapatan protokol dan pendapatan pemegang).

Tipe 3: Unlock Kuncian Investor yang Jatuh Tempo — Ini adalah Peristiwa Pasar, Bukan Biaya Operasional

Anda tidak akan mengurangi penjualan VC dari laba Apple untuk mendapatkan 'laba yang disesuaikan'. Demikian juga, ini tidak boleh dimasukkan dalam kelipatan operasional.

Potensi tekanan jual investor tahunan PUMP adalah $83,5 juta, 7,3% dari kapitalisasi pasar. Ini sangat mempengaruhi pergerakan harga dan dinamika pasar, tetapi bukan termasuk biaya operasional. Saya menempatkannya secara terpisah dalam metrik diagnostik yang disebut 'Total Pajak Pemegang Token' (yaitu biaya token + potensi tekanan jual investor, sebagai persentase dari pendapatan pemegang), tetapi tidak dimasukkan dalam kelipatan valuasi inti.

4. Empat Kelipatan Inti dan Satu Metrik Diagnostik

Berdasarkan logika di atas, kami mendapatkan metrik berikut (didefinisikan secara seragam di sini, akan dirujuk langsung nanti):

- EV / Pendapatan Pemegang (Metrik Inti): Berapa banyak yang Anda bayar untuk setiap dolar pendapatan yang akhirnya masuk ke kantong Anda.

- Kapitalisasi Pasar / Pendapatan Pemegang: Sama seperti di atas, tetapi tanpa penyesuaian treasury. Perbedaan antara keduanya mencerminkan dampak neraca.

- EV / (Pendapatan Pemegang - Biaya Token) (Kelipatan Disesuaikan Biaya): Dikurangi biaya bisnis nyata (insentif tim, biaya operasional), tetapi tidak termasuk tekanan jual investor.

- EV / Pendapatan Protokol (Hanya untuk Referensi): Selisih dengan EV/Pendapatan Pemegang adalah besarnya 'diskon akrual'.

- Total Pajak Pemegang Token (Metrik Diagnostik): = (Biaya Token + Tekanan Jual Investor) ÷ Pendapatan Pemegang. Ini memberikan satu angka yang mencerminkan dampak ganda dari biaya bisnis dan tekanan pasokan. Misalnya, PUMP 60,3%, berarti untuk setiap $1 pendapatan yang sampai ke pemegang, ada tambahan $0,603 dalam bentuk pasokan baru yang membebani pasar. Angka ini sendiri tidak langsung menunjukkan valuasi tinggi atau rendah, tetapi mengisyaratkan dinamika arus kas versus pasokan.

5. Sekilas Data dan Poin Kasus

- HYPE: Rasio Akrual 100%, 9,4x pendapatan pemegang. Tetapi biaya insentif tim tinggi, kelipatan disesuaikan biaya naik ke 22,2x. Struktur pendapatan jelas, kompleksitasnya tidak di sisi pendapatan.

- PUMP: Tampaknya paling murah (2,4x), Rasio Akrual 98,8%. Tetapi treasury tidak dapat diekstraksi, dan ada unlock besar-besaran pada Agustus 2026. Kelipatan disesuaikan biaya naik ke 4,2x, Total Pajak Pemegang Token setinggi 60,3% (tertinggi dalam sampel).

- MAPLE: Diskon akrual terbesar (4x). Kelipatan pendapatan protokol 14,5x vs. kelipatan pendapatan pemegang 57,7x, perbedaan besar. Tidak ada biaya token, jadi kelipatan disesuaikan biaya tidak berubah.

- JUP: Neraca paling bersih. Melalui governance 'emisi nol bersih', tidak ada biaya token, tidak ada tekanan jual investor, tidak ada treasury yang dapat diekstraksi. Semua kelipatan mendekati 7,7x.

- SKY: Rasio Akrual 45,8%, adalah kasus terbaik untuk menunjukkan 'bagaimana pilihan penyebut mempengaruhi valuasi'. Kelipatan pendapatan protokol 7,3x (tampak murah), sedangkan kelipatan pendapatan pemegang 16,0x (tidak semurah itu). Treasury terutama (99,9%) adalah token mereka sendiri, nilainya perlu didiskon.

6. Kesimpulan

Kerangka ini pasti memiliki kelemahan:

- Diskon klaim treasury adalah subjektif: Saya beri 25%, Anda mungkin beri 50%, tidak ada yang bisa meyakinkan yang lain.

- Penilaian 'apakah menerbitkan' bisa menjadi rumit: Beberapa protokol memiliki fungsi pencetakan terbuka, tetapi saluran distribusi mati, token menumpuk di kolam yang tidak terdistribusi, situasinya menjadi kabur.

- Sumber data berisik: Data tahunan 30 hari DeFiLlama, karena bulan snapshot berbeda, bisa membuat protokol yang sama terlihat murah atau mahal dua kali lipat.

Tetapi ini setidaknya adalah titik awal yang dapat ditindaklanjuti. EV/Pendapatan Pemegang, dan disesuaikan untuk neraca dan biaya bisnis nyata, memungkinkan Anda melihat lebih jelas: setiap rupiah yang Anda bayar, benar-benar membeli berapa banyak pendapatan yang akhirnya bisa masuk ke kantong Anda.

Kesenjangan antara uang yang dihasilkan protokol dan uang yang diterima pemegang adalah ketidaksesuaian fundamental terbesar di pasar saat ini. Banyak protokol menghasilkan ratusan juta dolar fee, tetapi pemegang hanya mendapat sedikit, dan sebagian besar kerangka valuasi bahkan tidak membedakan keduanya.

Untungnya, industri mulai memperhatikan perolehan nilai: sakelar fee dibuka, buyback menggantikan staking inflasi, lapisan governance memilih untuk menjeda insentif. Kami sedang membangun alat untuk mengukur lebih akurat apa yang benar-benar terjadi.

7. Sumber Data dan Penjelasan Metode

Data Pendapatan: Data tahunan DeFiLlama (30 hari terakhir × 12). Kelebihannya lebih sensitif daripada data setengah tahun, kelemahannya fluktuasi bulan tunggal dapat membawa noise.

Pendapatan Pemegang: Langsung menggunakan kolom 'Pendapatan Pemegang' DeFiLlama, hanya mencakup buyback, pembakaran, distribusi langsung.

Data Treasury:

MAPLE: $9,36 juta (DeFiLlama, 99,7% stablecoin)

SKY: $140,3 juta (DeFiLlama, 99,9% token sendiri)

JUP: $0 (Tertutup)

PUMP: Stablecoin diambil estimasi median $500 juta (kisaran aktual $286 juta - $800 juta)

Biaya Token:

MAPLE: $0. Proposal MIP-019 (Oktober 2025) telah mengakhiri distribusi staking. Meskipun kontrak pintar dengan inflasi 5% mungkin masih mencetak, tetapi tidak ada saluran distribusi. (Sumber: docs.maple.finance, The Defiant 2025/10/31)

SKY: $0. Modul Tabungan (STR) sekarang mendistribusikan SPK dan Chronicle Points, bukan token SKY. (Divalidasi Maret 2026 di app.sky.money/rewards). Rune pada Agustus 2024 menyebutkan data '600 juta SKY per tahun' sudah kedaluwarsa, tetapi governance dapat memulai ulang kapan saja. (Sumber: sky.money FAQ, vote.sky.money)

JUP: $0. Proposal 'Emisi Nol Bersih' disetujui 22 Februari 2026 (75% setuju). Treasury DAO ditutup hingga 2027.

Tekanan Jual Investor:

PUMP: Tekanan jual tahunan steady state $83,5 juta. Unlock cliff sebenarnya dimulai Agustus 2026, tekanan jual aktual 12 bulan ke depan sekitar $48,7 juta (dihitung 7/12 bulan).

Metrik Protokol Pinjaman:

MAPLE: Menggunakan Aset Di bawah Manajemen (AUM) aktual ($3,79 miliar, laporan Q1 2026), bukan TVL DeFiLlama ($1,945 miliar). Margin Bunga Bersih (NIM) = Pendapatan Protokol / AUM. Metrik detail lihat lampiran Excel.

Beban Operasional Tunai: Tidak diperkirakan. Karena protokol tidak mengungkapkan, menebak akan menciptakan presisi palsu.

Valuasi Insentif Ekuitas: Dihitung berdasarkan harga token saat ini. Sensitif terhadap perubahan harga.