Penulis Asli: Ryan Yoon, Tiger Research

Kompilasi Asli: Saoirse, Foresight News

99% proyek Web3 tidak memiliki pendapatan tunai, namun banyak perusahaan masih mengeluarkan dana besar setiap bulan untuk pemasaran dan acara. Artikel ini akan menyelami lebih dalam aturan bertahan hidup proyek-proyek ini, serta kebenaran di balik 'pembakar uang'.

Poin Inti

- 99% proyek Web3 kekurangan arus kas, pengeluaran biayanya bergantung pada token dan dana eksternal, bukan penjualan produk.

- Meluncurkan (penjualan token) terlalu dini menyebabkan peningkatan pengeluaran pemasaran, yang pada akhirnya melemahkan daya saing produk inti.

- Rasio harga terhadap pendapatan (P/E) yang wajar dari 1% proyek teratas membuktikan bahwa proyek lainnya kekurangan dukungan nilai nyata.

- Token Generation Event (TGE) dini memungkinkan pendiri untuk 'keluar dan menguangkan' terlepas dari keberhasilan atau kegagalan proyek, memicu siklus pasar yang terdistorsi.

- 'Kelangsungan hidup' 99% proyek pada dasarnya berasal dari cacat sistem yang dibangun di atas kerugian investor, bukan keuntungan perusahaan.

Prasyarat Kelangsungan Hidup: Kemampuan Pendapatan yang Terverifikasi

'Prasyarat kelangsungan hidup adalah memiliki kemampuan pendapatan yang terverifikasi' — ini adalah peringatan inti di ruang Web3 saat ini. Seiring pasar yang semakin matang, investor tidak lagi mengejar 'visi' yang kabur. Jika sebuah proyek tidak dapat memperoleh pengguna nyata dan penjualan aktual, pemegang token akan cepat menjual dan pergi.

Masalah kuncinya adalah 'periode perputaran uang', yaitu waktu yang dapat dipertahankan oleh proyek dalam keadaan tidak menguntungkan. Bahkan tanpa penjualan, biaya seperti gaji, biaya server, dll. masih perlu dibayar setiap bulan, dan tim tanpa pendapatan hampir tidak memiliki saluran legal untuk mempertahankan dana operasional.

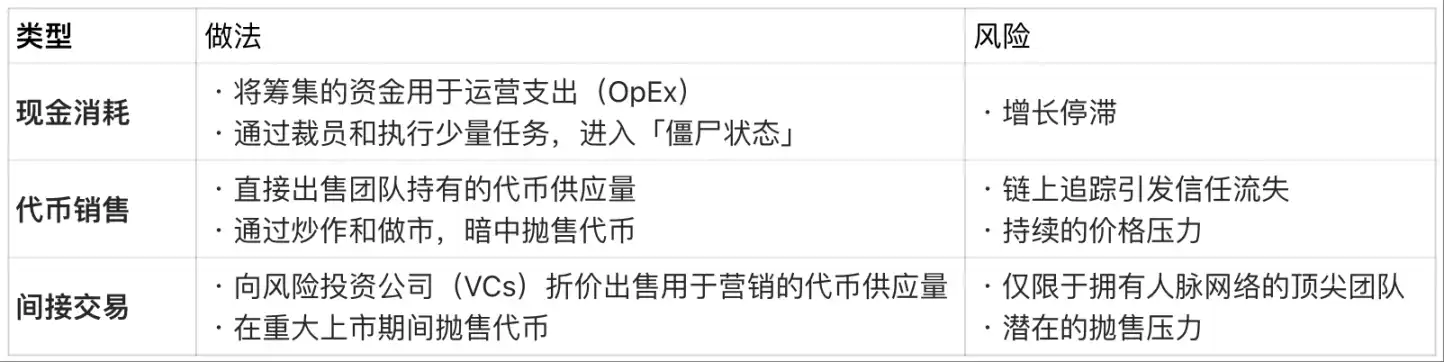

Biaya pendanaan tanpa pendapatan:

Namun, model 'bertahan hidup dengan token dan dana eksternal' ini hanyalah solusi sementara. Aset dan pasokan token memiliki batas yang jelas, pada akhirnya, proyek yang kehabisan semua sumber pendanaan akan berhenti beroperasi, atau diam-diam keluar dari pasar.

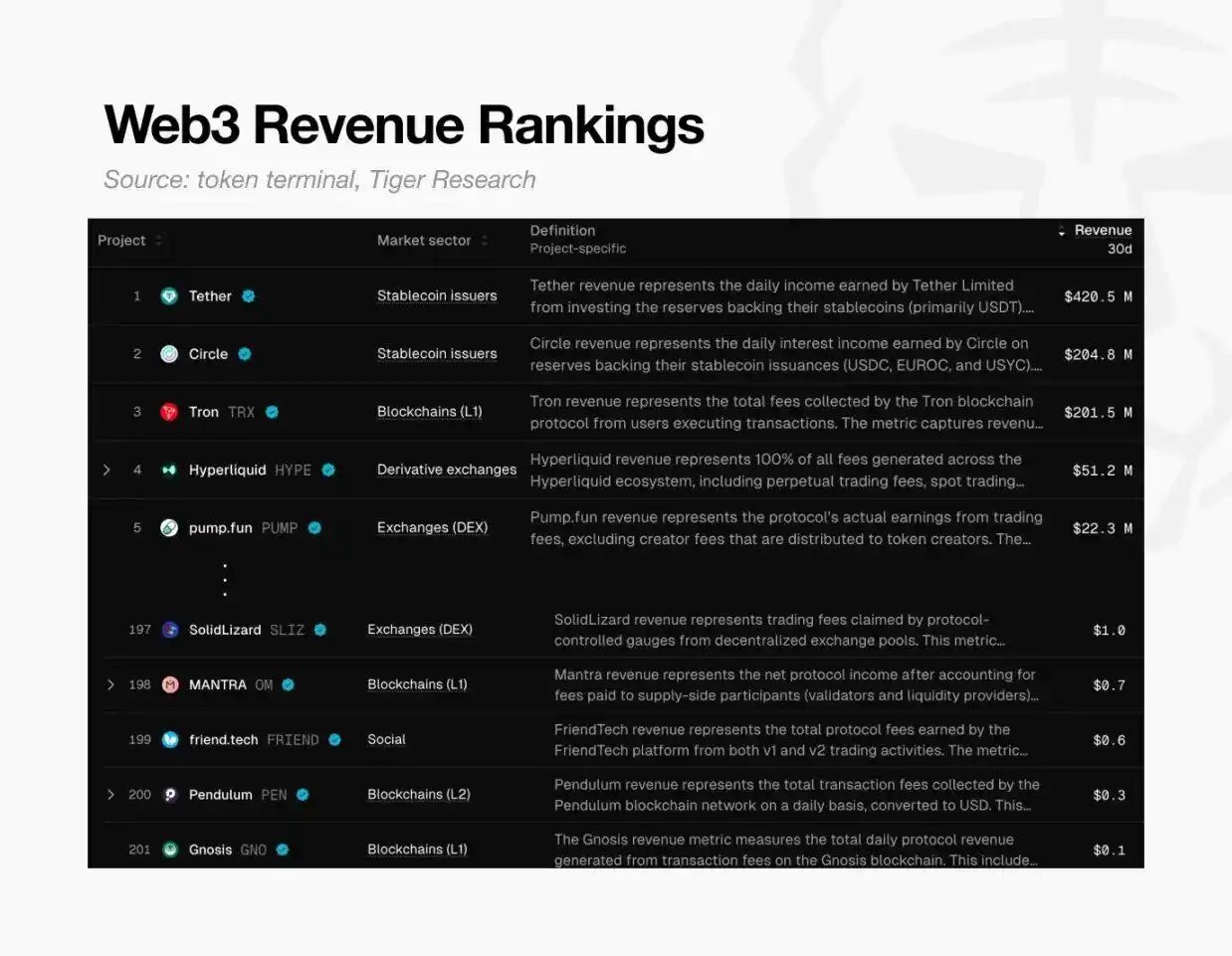

Tabel peringkat pendapatan Web3, Sumber: token terminal dan Tiger Research

Krisis ini bersifat universal. Menurut data Token Terminal, secara global, hanya sekitar 200 proyek Web3 yang memiliki pendapatan mencapai $0,10 dalam 30 hari terakhir.

Ini berarti 99% proyek bahkan tidak memiliki kemampuan untuk menutupi biaya dasarnya sendiri. Singkatnya, hampir semua proyek cryptocurrency gagal memverifikasi kelayakan model bisnisnya, dan perlahan menuju kehancuran.

Jebakan Valuasi Tinggi

Krisis ini sebagian besar sudah ditakdirkan. Sebagian besar proyek Web3 meluncur (penjualan token) hanya dengan 'visi', bahkan tanpa produk yang nyata. Ini sangat kontras dengan perusahaan tradisional — perusahaan tradisional harus membuktikan potensi pertumbuhannya terlebih dahulu sebelum Penawaran Umum Perdana (IPO); sedangkan di ruang Web3, tim justru harus membuktikan valuasi tingginya setelah meluncur (Token Generation Event TGE).

Tapi pemegang token tidak akan menunggu tanpa batas. Dengan proyek baru yang terus bermunculan setiap hari, jika proyek tidak memenuhi harapan, pemegang akan cepat menjual dan pergi. Ini memberi tekanan pada harga token, yang pada akhirnya mengancam kelangsungan hidup proyek. Oleh karena itu, sebagian besar proyek mengalihkan lebih banyak dana ke hype jangka pendek, bukan pengembangan produk jangka panjang. Jelas, jika produk itu sendiri tidak kompetitif, pemasaran yang paling intens pun pada akhirnya akan gagal.

- Jika hanya fokus pada pengembangan produk: Membutuhkan banyak waktu, dan selama itu, perhatian pasar akan memudar, dan periode perputaran uang akan terus memendek;

- Jika hanya fokus pada hype jangka pendek: Proyek menjadi berisi kosong, kekurangan dukungan nilai nyata.

Kedua jalur akhirnya mengarah pada kegagalan — proyek tidak dapat membenarkan valuasi awalnya yang tinggi, dan akhirnya runtuh.

Melalui 1% Teratas, Lihat Kebenaran 99% Proyek

Namun, 1% proyek teratas masih membuktikan kelayakan model Web3 dengan pendapatan yang besar.

Kita dapat menilai nilainya melalui rasio harga terhadap pendapatan (PER) dari proyek-proyek yang menguntungkan utama seperti Hyperliquid, Pump.fun, dll. PER dihitung sebagai 'kapitalisasi pasar ÷ pendapatan tahunan', metrik ini dapat mencerminkan apakah valuasi proyek wajar relatif terhadap pendapatan aktual.

Perbandingan Rasio Harga terhadap Pendapatan: Proyek Web3 Top (2025):

Catatan: Penjualan Hyperliquid didasarkan pada perkiraan tahunan dari kinerja sejak Juni 2025.

Data menunjukkan bahwa PER proyek yang menguntungkan berkisar antara 1x hingga 17x. Dibandingkan dengan PER rata-rata Indeks S&P 500 sekitar 31x, proyek Web3 teratas ini either 'undervalued relatif terhadap penjualan' atau 'memiliki kondisi arus kas yang sangat baik'.

Fakta bahwa proyek teratas dengan pendapatan aktual dapat mempertahankan PER yang wajar, justru membuat valuasi 99% proyek lainnya tidak dapat dipertahankan — ini secara langsung membuktikan bahwa valuasi tinggi dari sebagian besar proyek di pasar kekurangan dasar nilai nyata.

Dapatkah Siklus Terdistorsi Ini Dipecahkan?

Mengapa proyek tanpa penjualan masih dapat mempertahankan valuasi miliaran dolar? Bagi banyak pendiri, kualitas produk hanyalah faktor sekunder — struktur Web3 yang terdistorsi membuat 'keluar dan menguangkan dengan cepat' jauh lebih mudah daripada 'membangun bisnis yang sesungguhnya'.

Kasus Ryan dan Jay dapat menjelaskan hal ini: Keduanya memulai proyek game AAA, tetapi akhirnya memiliki akhir yang sangat berbeda.

Perbedaan Pendiri: Perbandingan Web3 dan Model Tradisional

Ryan: Memilih TGE, Meninggalkan Pengembangan Mendalam

Dia memilih jalur yang berpusat pada 'keuntungan': Mengumpulkan dana awal dengan menjual NFT sebelum game diluncurkan; kemudian, saat produk masih dalam tahap pengembangan yang kasar, dia menyelenggarakan Token Generation Event (TGE) hanya dengan peta jalan yang agresif, dan meluncurkan di bursa menengah.

Setelah peluncuran, dia mempertahankan harga token dengan hype, membeli waktu untuk dirinya sendiri. Meskipun game akhirnya tertunda, kualitas produk sangat buruk, dan pemegang menjual dan pergi. Ryan akhirnya mengundurkan diri dengan alasan 'bertanggung jawab', tetapi dialah pemenang sebenarnya dari permainan ini —

Secara lahiriah, dia berpura-pura fokus bekerja, tetapi sebenarnya mengambil gaji tinggi, sambil menghasilkan keuntungan besar dengan menjual token yang telah dilepaskan. Terlepas dari keberhasilan atau kegagalan akhir proyek, dia dengan cepat mengumpulkan kekayaan dan keluar dari pasar.

Sebaliknya Jay: Mengikuti Jalur Tradisional, Fokus pada Produk Itu Sendiri

Dia memprioritaskan kualitas produk daripada hype jangka pendek. Tetapi pengembangan game AAA membutuhkan waktu bertahun-tahun, selama itu, dananya perlahan habis, dan dia jatuh ke dalam 'krisis perputaran uang'.

Dalam model tradisional, pendiri harus menunggu hingga produk diluncurkan dan terjual sebelum mereka dapat memperoleh keuntungan yang signifikan. Jay meskipun mengumpulkan dana melalui beberapa putaran pendanaan, tetapi akhirnya kekurangan dana dan menutup perusahaannya sebelum game selesai dikembangkan. Tidak seperti Ryan, Jay tidak hanya tidak mendapatkan keuntungan apa pun, tetapi juga dibebani dengan hutang besar, meninggalkan catatan kegagalan.

Siapa Pemenang Sebenarnya?

Kedua kasus tidak menghasilkan produk yang sukses, tetapi pemenangnya jelas: Ryan mengumpulkan kekayaan dengan memanfaatkan sistem valuasi Web3 yang terdistorsi, sementara Jay kehilangan segalanya dalam upaya membangun produk berkualitas.

Inilah realitas kejam pasar Web3 saat ini: Memanfaatkan valuasi berlebihan untuk keluar lebih awal jauh lebih mudah daripada membangun model bisnis yang berkelanjutan; dan pada akhirnya, biaya 'kegagalan' ini ditanggung seluruhnya oleh investor.

Kembali ke pertanyaan awal: 'Bagaimana 99% proyek Web3 yang tidak menguntungkan bertahan hidup?'

Realitas kejam ini, adalah jawaban paling jujur untuk pertanyaan tersebut.