"Selama tidak berinvestasi di Crypto, yang lain bisa untung."

Belakangan ini, dunia crypto dan pasar global lainnya tampaknya seperti dua sisi yang berlawanan.

Sepanjang tahun 2025, emas naik lebih dari 60%, perak melonjak 210,9%, indeks Russell 2000 saham AS naik 12,8%. Sementara Bitcoin, setelah mencapai rekor baru sebentar, ditutup melemah pada penutupan tahunan.

Awal 2026, perbedaan ini semakin tajam. Pada 20 Januari, emas dan perak secara bergantian mencetak rekor baru lagi, indeks Russell 2000 saham AS mengungguli S&P 500 selama 11 hari berturut-turut, indeks Sains dan Teknologi STAR Market A-shares (STAR 50) naik lebih dari 15% dalam sebulan.

Sebaliknya, Bitcoin justru pada 21 Januari mengalami penurunan hari keenam berturut-turut, dari $98.000, tanpa ampun kembali jatuh di bawah $90.000.

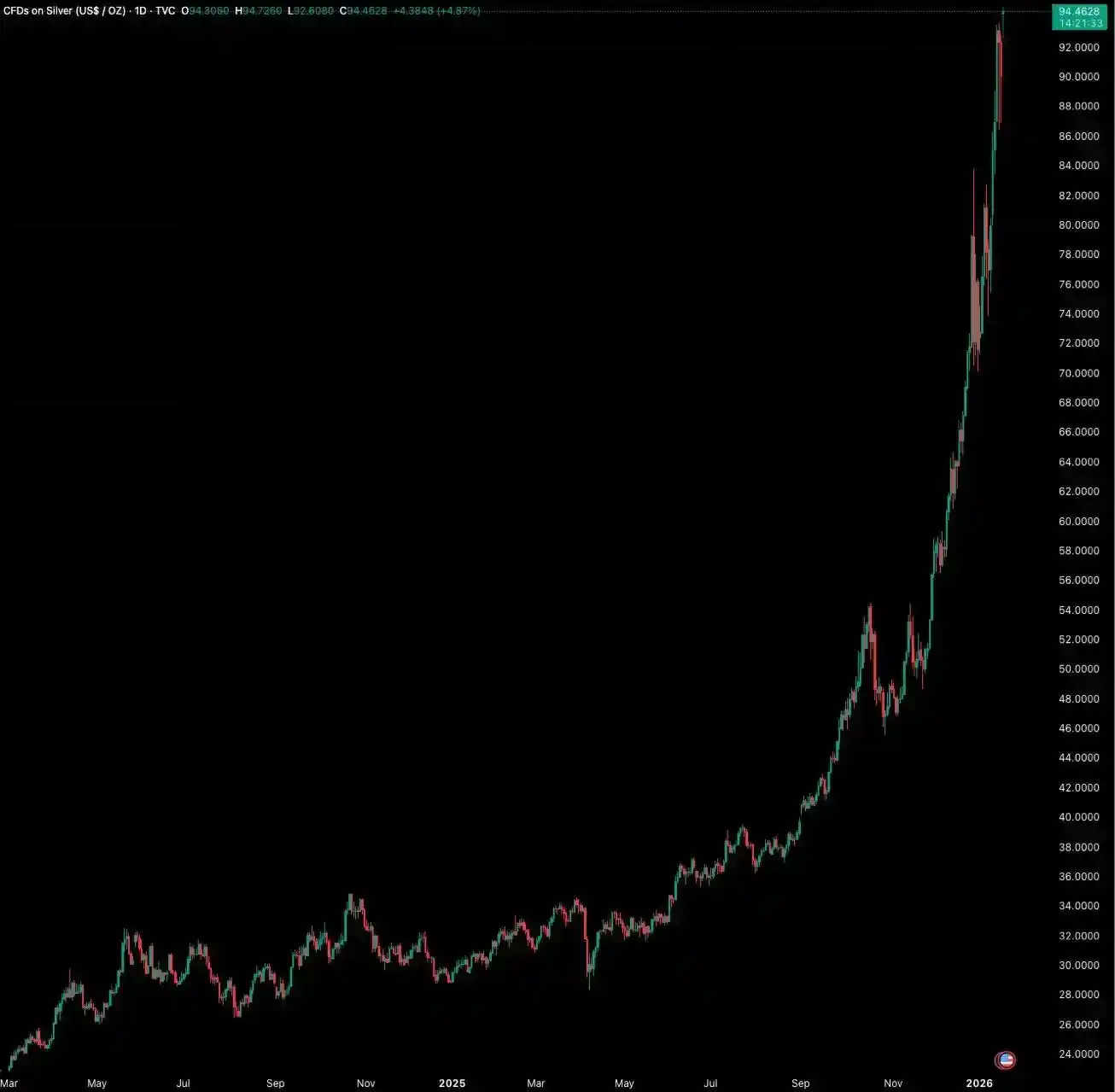

Perjalanan harga perak selama setahun terakhir

Dana setelah peristiwa 1011 (merujuk pada suatu peristiwa, mungkin di pasar crypto) tampaknya telah meninggalkan dunia crypto dengan tegas, BTC telah berfluktuasi di bawah $100.000 selama lebih dari tiga bulan, pasar memasuki periode "volatilitas terendah sepanjang masa".

Kekecewaan menyebar di kalangan investor crypto, ketika ditanya tentang investor yang telah menghasilkan uang di pasar lain setelah meninggalkan Crypto, mereka bahkan berbagi "rahasia" "ABC" -- "Anything But Crypto", selama tidak berinvestasi di Crypto, yang lain bisa untung.

"Mass Adoption" (Adopsi Massal) yang dinantikan pada putaran sebelumnya, sekarang tampaknya memang datang. Hanya saja bukan penyebaran aplikasi terdesentralisasi yang diharapkan semua orang, melainkan "asetisasi" yang dipimpin oleh Wall Street, yang sepenuhnya.

Putaran ini, establishment AS dan Wall Street merangkul Crypto dengan sikap yang belum pernah terjadi sebelumnya. SEC menyetujui ETF spot; BlackRock, JPMorgan secara bergantian mengalokasikan aset ke Ethereum; AS memasukkan Bitcoin ke dalam cadangan strategis nasional; dana pensiun beberapa negara bagian berinvestasi di Bitcoin; bahkan NYSE mengumumkan rencana meluncurkan platform perdagangan cryptocurrency.

Lalu pertanyaannya: Mengapa ketika Bitcoin mendapatkan begitu banyak dukungan politik dan modal, justru performa harganya sangat mengecewakan di saat pasar logam mulia dan saham secara bergantian mencetak rekor baru?

Ketika investor crypto sudah terbiasa melihat harga saham AS pra-pasar untuk menilai kenaikan dan penurunan pergerakan dunia crypto, mengapa Bitcoin tidak ikut naik?

Mengapa Bitcoin Sangat Lemah?

Indikator Awal

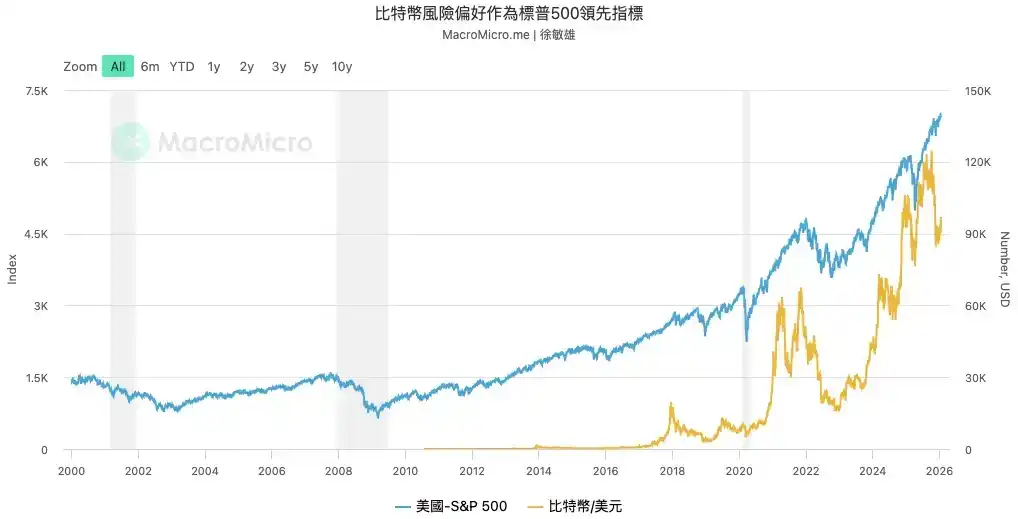

Bitcoin adalah "indikator awal" aset berisiko global, kata Raoul Pal, pendiri Real Vision, dalam banyak tulisannya yang berulang kali disebutkan, karena harga Bitcoin murni didorong oleh likuiditas global, tidak langsung dipengaruhi oleh laporan keuangan atau suku bunga negara mana pun, sehingga fluktuasinya sering kali mendahului indeks aset berisiko utama seperti Nasdaq.

Menurut data MacroMicro, titik balik harga Bitcoin dalam beberapa tahun terakhir telah berkali-kali mendahului indeks S&P 500. Oleh karena itu, sekali momentum kenaikan Bitcoin sebagai indikator utama terhenti, tidak dapat lagi mencetak rekor baru, ini merupakan sinyal peringatan yang kuat, momentum kenaikan aset lain mungkin juga telah mendekati habis.

Pengetatan Likuiditas

Kedua, harga Bitcoin, hingga hari ini, masih sangat terkait dengan likuiditas bersih dolar global. Meskipun The Fed (Bank Sentral AS) memotong suku bunga pada tahun 2024 dan 2025, quantitative tightening (QT) yang dimulai dari tahun 2022 masih terus menyedot likuiditas dari pasar.

Bitcoin mencetak rekor baru pada tahun 2025, lebih karena disetujuinya ETF membawa dana baru, tetapi ini tidak mengubah pola dasar likuiditas makro global yang cenderung ketat. Pergerakan sideways Bitcoin adalah reaksi langsung terhadap realitas makro ini. Dalam lingkungan makro yang kekurangan uang, sulit baginya memulai super bull market.

Dan sumber likuiditas global terbesar kedua—yen Jepang, juga mulai mengencang. Bank of Japan (BOJ) pada Desember 2025 menaikkan suku bunga kebijakan jangka pendek menjadi 0,75%, level tertinggi dalam hampir 30 tahun. Ini langsung memukul sumber pendanaan penting aset berisiko global selama beberapa dekade terakhir: yen carry trade.

Data historis menunjukkan, sejak tahun 2024, tiga kali kenaikan suku bunga BOJ disertai dengan penurunan harga Bitcoin lebih dari 20%. Pengencangan simultan oleh The Fed dan BOJ memperburuk lingkungan makro likuiditas global.

Penurunan dunia crypto setiap kali Jepang menaikkan suku bunga

Konflik Geopolitik

Terakhir, potensi "black swan" geopolitik membuat saraf pasar terus tegang, dan serangkaian tindakan dalam dan luar negeri Trump pada awal tahun 2026 mendorong ketidakpastian ini ke level baru.

Di tingkat internasional, tindakan pemerintahan Trump penuh dengan ketidakpastian. Dari intervensi militer ke Venezuela, menangkap presidennya (belum pernah terjadi dalam sejarah hubungan internasional modern), hingga perang dengan Iran sekali lagi di ujung tanduk; dari mencoba membeli Greenland secara paksa, hingga mengeluarkan ancaman tarif baru ke Uni Eropa. Serangkaian tindakan unilateralis yang agresif ini sedang memicu ketegangan antar kekuatan besar secara menyeluruh.

Dan di dalam negeri AS, langkah-langkahnya lebih memicu kekhawatiran mendalam masyarakat tentang krisis konstitusional. Dia tidak hanya mengusulkan mengubah nama "Departemen Pertahanan" menjadi "Departemen Perang", tetapi juga telah memerintahkan pasukan aktif untuk persiapan potensial penempatan domestik.

Tindakan-tindakan ini, dikombinasikan dengan pernyataannya yang pernah menyiratkan penyesalan tidak menggunakan intervensi militer, tidak mau kalah dalam pemilihan menengah, membuat kekhawatiran masyarakat semakin jelas: akankah dia menolak menerima kekalahan dalam pemilihan menengah, menggunakan kekuatan militer untuk tetap berkuasa? Spekulasi dan tekanan tinggi ini telah memicu kontradiksi internal AS, saat ini unjuk rasa di berbagai daerah menunjukkan tanda-tanda meluas.

Trump minggu lalu mengutip "Insurrection Act" dan mengerahkan militer ke Minnesota untuk meredakan protes, kemudian Pentagon telah memerintahkan sekitar 1500 tentara aktif yang ditempatkan di Alaska siaga

Normalisasi konflik semacam ini sedang menyeret dunia ke "zona abu-abu" antara perang lokal dan Perang Dingin baru. Perang panas menyeluruh dalam arti tradisional masih memiliki jalur dan ekspektasi pasar yang relatif jelas, bahkan pernah disertai dengan pelonggaran moneter "menyelamatan pasar".

Sedangkan konflik lokal seperti ini memiliki ketidakpastian yang sangat kuat, penuh dengan "unknown unknowns" (hal-hal tak dikenal yang tidak diketahui). Bagi pasar modal berisiko yang sangat bergantung pada stabilitas ekspektasi, ketidakpastian seperti ini mematikan. Ketika modal besar tidak dapat menilai arah masa depan, pilihan paling rasional adalah menambah holding kas, keluar pasar dan menunggu, bukan mengalokasikan dana ke aset berisiko tinggi dan bervolatilitas tinggi.

Mengapa Aset Lain Tidak Jatuh?

Berlawanan dengan keheningan dunia crypto, sejak tahun 2025, pasar logam mulia, saham AS, saham A, dan lainnya secara bergantian naik. Tetapi kenaikan pasar-pasar ini bukan karena kondisi makro dan likuiditas dasar secara umum membaik, melainkan didorong oleh kehendak berdaulat dan kebijakan industri di bawah latar belakang permainan kekuatan besar, merupakan pergerakan struktural.

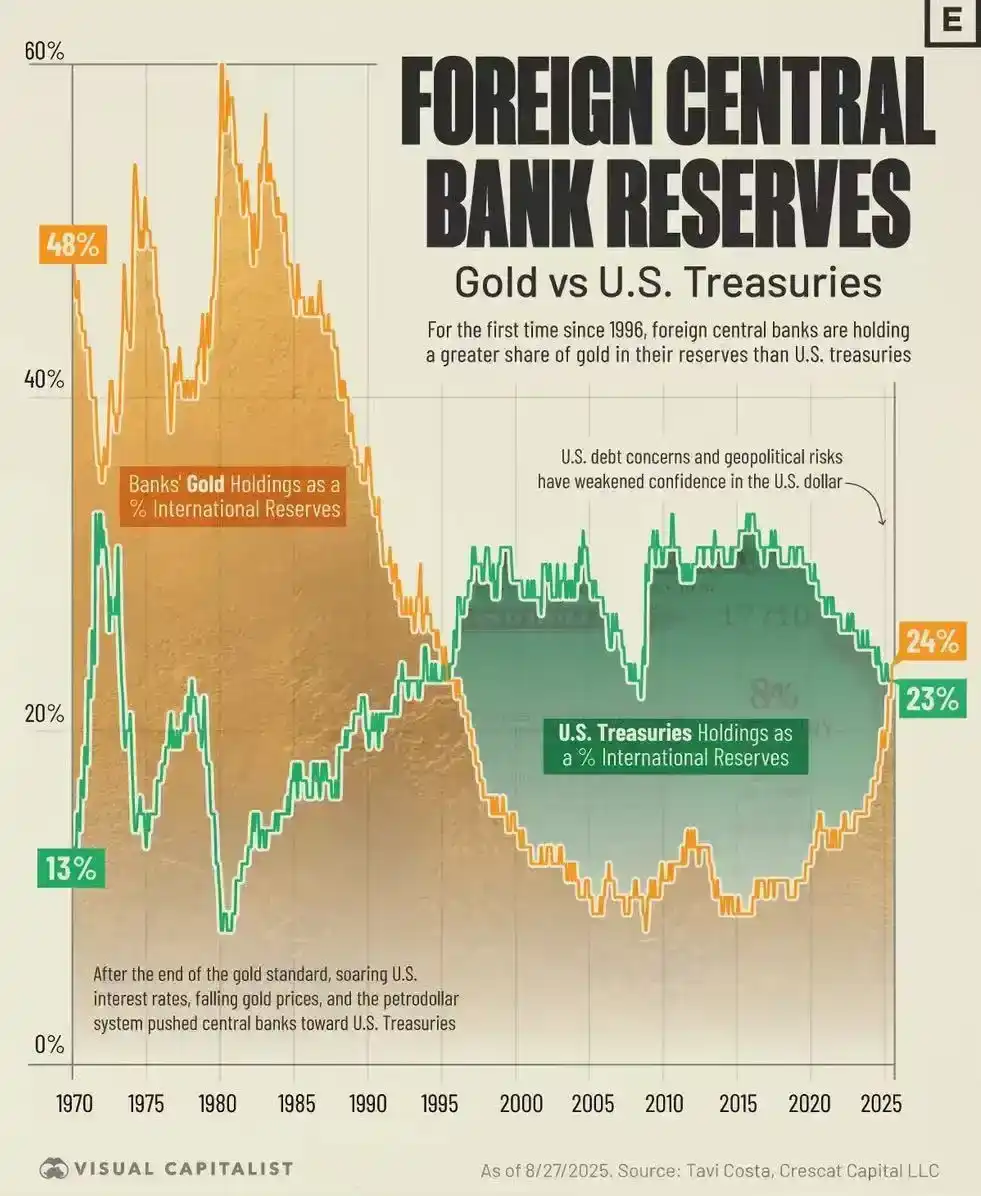

Kenaikan emas adalah reaksi negara berdaulat terhadap tatanan internasional yang ada, akarnya terletak pada retakan kredit sistem dolar. Tsunami keuangan global 2008 dan pembekuan cadangan devisa Rusia pada tahun 2022, sepenuhnya menghancurkan mitos "bebas risiko" dolar dan obligasi AS sebagai aset cadangan akhir global. Dalam konteks ini, bank sentral global menjadi "pembeli yang tidak peka harga". Mereka membeli emas, bukan untuk menghasilkan uang jangka pendek, tetapi untuk mencari alat penyimpan nilai ultimate yang tidak bergantung pada kredit satu pun negara berdaulat.

Data dari World Gold Council menunjukkan, pada tahun 2022 dan 2023, pembelian bersih emas oleh bank sentral global selama dua tahun berturut-turut melebihi 1000 ton, menciptakan rekor sejarah. Kenaikan emas putaran ini, pendorong utamanya adalah kekuatan resmi, bukan kekuatan spekulasi yang terpasar.

Perbandingan proporsi emas dan obligasi AS dalam cadangan bank sentral negara berdaulat, total cadangan emas pada tahun 2025 telah melampaui obligasi AS

Kenaikan pasar saham adalah cerminan dari kebijakan industri negara. Baik strategi "AI Nasionalisasi" AS, maupun kebijakan "Kemandirian Industri" Tiongkok, adalah kekuatan negara yang terlibat dalam dan mengarahkan aliran modal.

Ambil contoh AS, melalui "CHIPS and Science Act", industri kecerdasan buatan telah ditingkatkan ke tingkat strategis keamanan nasional. Dana jelas mengalir keluar dari saham teknologi besar, beralih mengalir deras ke saham small-cap yang lebih kecil dan menengah yang lebih memiliki pertumbuhan dan sejalan dengan arahan kebijakan.

Di pasar saham A Tiongkok, dana juga sangat terkonsentrasi di bidang-bidang seperti "XinChuang" (teknologi informasi inovatif), "Pertahanan Nasional dan Militer" yang erat kaitannya dengan keamanan nasional dan peningkatan industri. Logika penetapan harga seperti ini, yang didominasi kuat oleh pemerintah, pada dasarnya berbeda dengan Bitcoin yang bergantung pada likuiditas murni terpasar.

Akankah Sejarah Terulang?

Dalam sejarah, Bitcoin bukan pertama kalinya menunjukkan performa yang berbeda dengan aset lainnya. Dan setiap perbedaan, akhirnya diakhiri dengan rebound kuat Bitcoin.

Dalam sejarah, situasi oversold ekstrem dimana RSI (Indeks Kekuatan Relatif) Bitcoin relatif terhadap emas jatuh di bawah 30 total terjadi 4 kali, yaitu pada tahun 2015, 2018, 2022, dan 2025.

Setiap kali, ketika Bitcoin sangat diremehkan relatif terhadap emas, itu menandakan rebound pasangan mata uang atau harga Bitcoin.

Perjalanan historis Bitcoin/Emas, di bawah adalah indikator RSI

2015, di akhir bear market, RSI Bitcoin relatif terhadap emas jatuh di bawah 30, kemudian memulai super bull market 2016-2017.

2018, dalam bear market, Bitcoin turun lebih dari 40%, sedangkan emas naik hampir 6%. Setelah RSI jatuh di bawah 30, Bitcoin dari titik terendah 2020 mulai, rebound lebih dari 770%.

2022, dalam bear market, Bitcoin turun hampir 60%. Setelah RSI jatuh di bawah 30, Bitcoin rebound, kembali mengungguli emas.

Akhir 2025 hingga sekarang, kita menyaksikan untuk keempat kalinya sinyal oversold bersejarah ini. Emas pada tahun 2025 melonjak 64%, sedangkan RSI Bitcoin relatif terhadap emas kembali jatuh ke area oversold.

Bisakah Masih Mengejar Kenaikan Aset Lain Sekarang?

Dalam keriuhan "ABC", dengan mudah melepas aset crypto, untuk mengejar kenaikan pasar lain yang saat ini terlihat lebih makmur, mungkin merupakan keputusan yang berbahaya.

Ketika saham small-cap AS mulai memimpin kenaikan, dalam sejarah sering kali merupakan pesta pora terakhir sebelum likuiditas habis di akhir bull market. Indeks Russell 2000 dari titik terendah 2025 telah naik lebih dari 45%, tetapi sebagian besar komponennya memiliki profitabilitas yang relatif buruk, sangat sensitif terhadap perubahan suku bunga. Begitu kebijakan moneter The Fed tidak sesuai ekspektasi, kerapuhan perusahaan-perusahaan ini akan segera terpapar.

Kedua, kegilaan sektor AI menunjukkan karakteristik gelembung tipikal. Baik survei Deutsche Bank, maupun peringatan pendiri Bridgewater Ray Dalio, sama-sama memasukkan gelembung AI sebagai risiko terbesar pasar tahun 2026.

Valuasi perusahaan-perusahaan bintang seperti Nvidia, Palantir telah mencapai level tertinggi sejarah, dan apakah pertumbuhan laba mereka dapat mendukung valuasi setinggi ini, semakin banyak dipertanyakan. Risiko yang lebih dalam adalah, konsumsi energi AI yang sangat besar dapat memicu tekanan inflasi baru, sehingga memaksa bank sentral mengencangkan kebijakan moneter, memecahkan gelembung aset.

Menurut survei manajer investasi Bank of America (BofA) bulan Januari, optimisme investor global saat ini mencapai level tertinggi sejak Juli 2021, ekspektasi pertumbuhan global melonjak. Proporsi holding kas turun ke 3,2%, level terendah sejarah, tindakan perlindungan terhadap koreksi pasar berada pada level terendah sejak Januari 2018.

Di satu sisi, aset berdaulat yang naik gila-gilaan, sentimen investor yang optimis; di sisi lain, konflik geopolitik yang semakin menjadi.

Dalam latar belakang besar seperti ini, "stagnasi" Bitcoin, bukan sekadar "kalah performa" dari pasar. Ini lebih seperti sinyal peringatan, adalah peringatan dini untuk risiko yang lebih besar di masa depan, juga sedang mengumpulkan kekuatan untuk perubahan narasi yang lebih besar.

Bagi para penganut jangka panjang sejati, ini justru saatnya menguji keyakinan, menolak godaan, dan bersiap untuk krisis dan peluang yang akan datang.